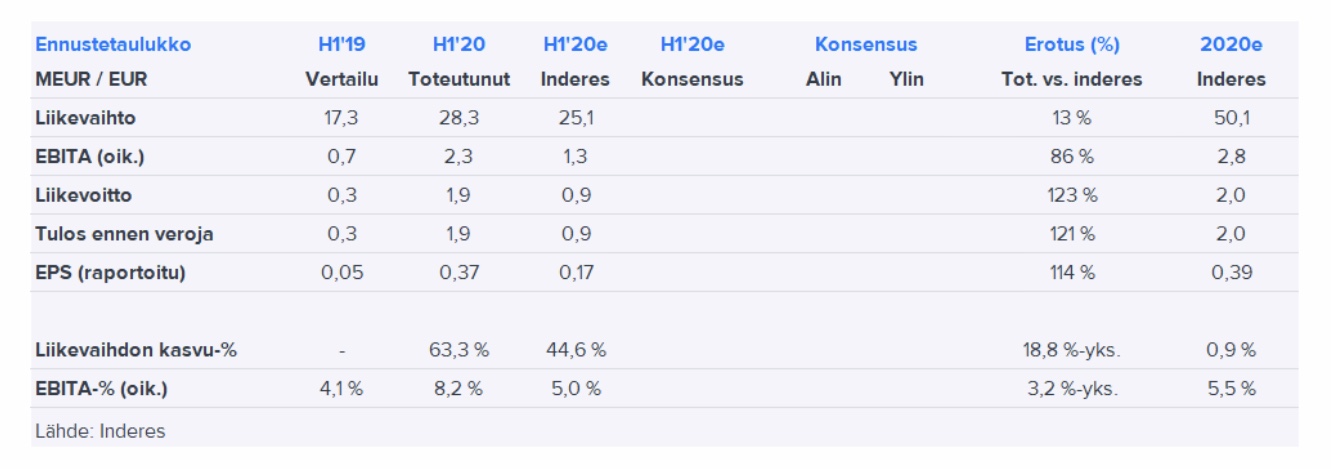

Tässä vielä noi ennusteet. Käytännössähän nyt tehtiin H1 jo koko vuoden ennusteen verran voittoa, joten vaikka meno H2sella ”tasaantuisi” niin tulosylitys tulee olemaan melkoinen (luokkaa +50%). Eiköhän huomenna ole edessä tavoitehinnan nosto, joten ainakin itse pidän omista osakkeistani vielä kiinni ja katsotaan mitä sieltä tulee.

10 tykkäystä

Kovin varoitellaan ekstrapoloimasta kehitystä H2:lle, mutta osake on mielestäni silti edullisesti hinnoiteltu.

@Verneri_Pulkkinen jättänyt hienot äänitehosteet videon loppuun.

6 tykkäystä

Menee aika OT:ksi, mutta kyseessä on epälikvidit firmat jotka tykkää pomppia pari/muutaman kerran vuodessa ja ennen osareita juurikin näitä pumppaillaan suuntaan tai toiseen juuri siitä syystä. ![]()

![]() On puhdasta sattumaa ja markkinatilanteesta riippuvaa, onko hinnoittelu miten päin. Tätä osarilotto-ilmiötä, ja ennen kaikkea ennen sitä tapahtuvaa spekulatiivista nousua ja kurssin heräilemistä vailla tulosriskiä ja sen hyödyntämistä on tullut itsekin harrastettua.

On puhdasta sattumaa ja markkinatilanteesta riippuvaa, onko hinnoittelu miten päin. Tätä osarilotto-ilmiötä, ja ennen kaikkea ennen sitä tapahtuvaa spekulatiivista nousua ja kurssin heräilemistä vailla tulosriskiä ja sen hyödyntämistä on tullut itsekin harrastettua.

Viafinia ei seuraa hirveän moni, joten on selvää että kun harvoin tiedottavan päivä lähenee, kurssikin hakee uomiaan paremmin.

Korona on hyödyntänyt myös Viafinia ja se oli tiedossa, joten mistään poikkeuksellisesta asiasta ei ole kyse Stadin kesässä.

4 tykkäystä

Itsellä ei ole niin väliä onko rahat yrityksen tilillä vai omalla, jos niitä käytetään järkevästi. Joten tankkasin lisää viafinia osakesäästötilille 11euron hintaa. Helmitaululaskelma kuitenkin näytti osakkeelle hinnaksi vain noin 7euroa. ![]()

1 tykkäys

Näinpä. Pelkästään minun perjantain Viafin-ostoni olivat useita prosentteja päivävaihdosta ja käyn kauppaa ihan julkisen tiedon varassa. Arvelin kyllä osarin olevan hyvä - en olisi muuten ostanut.

Enkä varmasti ole edes foorumin mittapuulla suuri peluri.

1 tykkäys

Täytyy kyllä nostaa hattua niille, jotka uskaltaa kurssin liikeitä gämbläämällä ryskäyttää pienen ja epälikvidin kioskin osariin. Olisi kiva kyllä kuulla mihin perustatte nämä vedot, kun puhe ei selvästi kuitenkaan ole TA:sta tai fundasta.

Lisäsin osaketta ennen pörssin sulkeutumista ihan pika-analyysillä. Jos ensi vuoden oikaistu eps ennuste nousee 90 senttiin tai yli (vanha 0,71) niin osake on halpa. Katsotaan nyt oliko tämä analyytikon mielestä poikkeuksellinen puoli vuotta ja kuinka paljon seuraavien vuosien ennusteet nousevat.

Todella kova tulos koronajaksolta.

2 tykkäystä

Tavoitehinnaksi päivitetty 11,80€ ja suositus ”lisää”, huomenna lienee vielä tulossa kommentit tähän liittyen.

3 tykkäystä

Ei näin pienivaihtoista osaketta vois ostaa TAn perusteella kyllä juurikaan.

Ja eikös se fundaa ole jos on näkemys, että toimialalla on mennyt alkuvuosi hyvin koronasta huolimatta? Toimiala on pieni niin ei se mitään pelkkää mutuakaan ole jos on suoraan toimialalta tietoa

3 tykkäystä

Inderes tavoite hieman eri suunnassa kuin kurssireaktio ![]()

Ihmettelen hieman itsekin. Ostin tätä noin vartti sitten hintaan 10,70 ja nyt toivon että olisin malttanu hetken ![]()

Koponen joutuu kohta pudottaa tavoitehintaa että pysyy kurssin perässä ![]()

Inderesillä kyllä aivan loistavaa kamaa, mutta en nyt lähtis painelemaan nappeja näiden tavoitehintojen mukaan. Tuntuu että seuraa tämän yhtiön kohdalla enemmän kursseja (kauniimmin sanottuna “sijoittajasentimenttiä”) kuin fundamentteja.

Helmikuussa kurssi 12.10e > Tavoitehinta 12.50

Maaliskuussa kurssi 10.30e > Tavoitehinta 10.80

Hutikuussa Kurssi 9.55e > Tavoitehinta 9.70

Toki ei nyt varmaan analyytikoillekaan ihan joka vuosi tule korona päälle, joten jälkiviisastelu on täältä vaihtoaitiosta helppoa.

Toisaalta taas helmikuussa annettu alkuperäinen yhtiön fundamentteihin perustuva 12.50e suositus olisi 12kk targetilla varmaan osunut nappii ja nyt onkin mielenkiintoista että annettiin näinkin matala tavoitehinta vaikka yhtiö suoriutui paremmin kuin hyvin koronasta.

4 tykkäystä

Viafinistä tekee mielestäni mielenkiintoisen se, että kassassa on 14,6 M€ rahaa jota yritys ei oikeastaan tarvitse nykyisen toiminnan pyörittämiseen.

Tämä raha, eli 4€ / osake, mahdollistaa kasvun yritysostojen kautta. Inderesin laatima kassavirtalaskelma ei kuitenkaan huomioi tätä yritysostoin tapahtuvaa kasvumahdollisuutta.

Vaihtoehtoisesti 4€ voitaisiin jakaa omistajille. Tämä mielestäni paljastaa, että kurssi on edelleen melko edullinen nykyliiketoimintaan nähden ja siksi kärkyn ostopaikkoja.

5 tykkäystä

Joku “Nordealainen” kyllä laajentaa omistajapohjaa huolella. Runttasi ihan huutariin asti kurssin ja nyt taisi vihdoin päästä eroon kaikista.

Inderes ei tosiaan ole mallintanut yritysostoja, joihin kassassa on rahaa. Ne tulee nykyhintaan aika hyvin optiona. Siksi lisäsin eilen ja tänään. Defensiivisyyttä omaava kasvuyhtiö pe 15 hintaan kuulostaa aika hyvältä. Markkinan kyykätessä toki tähänkin tullee taas edullisempi ostopaikka (kuten kaikkiin osakkeisiin). Koronariski on kuitenkin aika mukavasti ravistettu tämän harteilta vaikka viruksen kanssa painittaisiin vielä pidempäänkin.

1 tykkäys

2022 yhtiön tavoite on 100 milj.eur liikevaihto. Olisi kiinnostavaa tietää yhtiön mahdollisuudet ja tavoitteet hieman pidemmälle, 5-10v päähän. Voisiko tästä tulla hyvä ja pitkäkestoinen kasvu case, onko tarina vasta ihan alussa…

4 tykkäystä

Kyllä. Jos osake olisi likvidimpi, isot sijoittajat luultavasti ostaisivat tuon alennuksen tästä pois. Tässä on piensijoittajille mahdollisuus ostaa tavaraa edullisemmin.

Yhtiölle tulee hyvä mahdollisuus taas yllättää jatkossa, kun seuraavien vuosien ennusteita ei nostettu käytännössä ollenkaan. Hyvä H1 nähtiin enemmän kertaluonteisena ilmiönä.

5 tykkäystä

Hienoa!

Viafin Service Oyj aloittaa omien osakkeiden osto-ohjelman:

8 tykkäystä

Mielenkiintoista. Eikö yhtiöllä todellakaan ole parempaa investointikohdetta rahoille kuin mittava osto-ohjelma? Osakkeen kurssihan ei ole mitenkään varsinaisesti kuopassa ja muutenkin pienivaihtoisilla yhtiöillä nämä omien osto-ohjelmat nostavat kurssia täysin uusiin sfääreihin.

Niin tai yritys itse on sitä mieltä että osake on aliarvostettu. Itse pidä omienostoa lähtökohtaisesti hyvänä asiana. Minulle se kertoo että yrityksessä mietitään myös fundamentteja.

3 tykkäystä