Esimerkiksi Gofore ja Vincit aloittivat omien oston koronakriisin aikana, mikä oli ilmiselvästi onnistunut päätös. Viafinilläkin oli valtuutus samaan, mutta osto-ohjelma aloitetaan nyt vasta kun kurssi on huippulukemissa. Itselle omien osakkeiden osto ja rahan jakaminen osinkoina on sinänsä neutraali tapa jakaa omistajien rahoja, mutta omien ostossa on yleensä isommat riskit koska yhtiön johto päättää sinun puolesta mitä ostetaan ja milloin. Tällöin ostoja voi ohjata mm. bonustavoitteet omistaja-arvon luomisen sijaan. 40 M€ yritykseltä toivoisi kyllä löytävän hyviä investointikohteita ja halua kasvaa seuraavaan kokoluokkaan tai muuten tästä tulee hyvin epäkiinnostava yhtiö. Silloin suurempi koko laajentaisi rahastojen ja instikoiden mahdollisuuksia sijoittaa yhtiöön ja ylipäätään laskisi sijoituksen riskirprofiilia.

Omien osakkeiden ostoja käytetään lähes pelkästään johdon palkitsemiseen. Hyvin harvoin niitä on Suomessa käytetty mihinkään muuhun. Yleensä valtuutukset on suhteellisen suuria, mutta niistä käytetään vaan hyvin pieni osa. En ole lukenut Viafinin palkitsemiskäytännöistä, mutta eiköhän nuo hankittavat osakkeet mene johdon ja hallituksen palkkioihin?

Juuh. Juuri olin kirjoittamassa että määrähän suhteellisen pieni.

Johdon palkkioihin ja mahdollisiin yrityskauppoihin nuo kuitenkin menevät. Normisettiä

Perjantaina oli näköjään hallituksen jäsenkin ostanut pienen moukun osakkeita. ![]()

Viafin Servicen toimitusjohtaja Mika Riekkola kävi meillä tuloksen jälkeisessä haastattelussa, missä käytiin vähän isommalla skaalalla Viafinia läpi.

Hyvä haastattelu, kiitos Olli ja Inderes!

Riekkolalla (kuten Koposella) selkeä ulosanti ja usko yritykseen sekä toimintamalliin välittyy puheesta. Olen itse IPOsta mukana (piti ottaa pikavoitot, joita sai hetken odotella, mutta kiitos Ollin hyvän analyysin, omistus meni pitkään salkkuun. ![]() ) Täytyy katsella jos lisäyspaikkoja aukeaisi, en salkun kivijalaksi uskalla valuja vetästä ihan vielä…

) Täytyy katsella jos lisäyspaikkoja aukeaisi, en salkun kivijalaksi uskalla valuja vetästä ihan vielä…

Ollille newbiekysymys. Onko niin, että laitatte ennusteisiinne vain orgaanisen kasvun? Kysyn tätä siksi, että teiltä löytyy luottoa yhtiöön, mutta lähivuosien liikevaihdon kasvu muutamia prosentteja. Samanaikaisesti yhtiöllä tavoitteena 100 M€ liikevaihto jo vuodelle 2022.

Ennusteissa on vain orgaaninen kasvu. Tämä siksi, koska yrityskauppojen ennustettavuus on hyvin heikkoa. Kaikilla ilmaisessa laajassa raportissa on kuitenkin hahmoteltu miltä yritysostoskenaario voisi yhtiön osalta näyttää.

Katselin tämän videon viikonloppuna ja tämän inspiroimana tutustuin yhtiöön ensimmäistä kertaa hieman syvemmin (tein pientä swingiä tällä ennen osaria, mutta silloin en tutustuin firmaan vain pintapuolisesti). Mielestäni toimitusjohtaja oli erittäin vakuuttava.

Pidän tämänkaltaisista yhtiöistä, jotka ovat defensiiviä ja toimivat “perinteisellä” toimialalla (muita esimerkkejä esim. Kamux ja Talenom), mutta jotka ovat kasvuhaluisia ja pystyvät myös konsolidoimaan pirstaloitunutta markkinaa, jolla on paljon pieniä toimijoita. Tässä saa mielestäni epäorgaaniset kasvuoptiot aika ilmaiseksi ja markkina hinnnoittelee aika halvaksi Viafiniä, joten merkittävää potentiaalia kun alkaa saamaan kokoa ja vähän parempaa tunnettuutta pörssin puolella.

Minulla oli tätä jo pieni siivu ja tankkasin nyt hieman lisää. Taitaa jäädä yhdeksi palikaksi pidempään salkkuun.

Olen myös seurannut tätä pidempään ja mulle ei ole vieläkään auennut että mikä tässä Viafinissä on niin kiehtovaa. Tykkään itsekin defensiivisistä ja konsolidoituvista markkinoista ja yhtiöistä, mutta Viafinillä kasvu on hyvin aneemista (muutaman prosentin luokkaa) ja kannattavuuskin on aika heikkoa (Ebit <5%, RoE <10%). Näillä luvuilla yritysostoissa ei vaikuta olevan mitään järkeä vaan kaikki rahat kannattaisi samantien palauttaa omistajille, jotta ne voidaan investoida tuottavampiin firmoihin. Jos joku pystyy tekemään keissin että yrityksen kasvulla saadaan kannattavuus korkeammaksi niin silloin asia on eri, mutta tällä hetkellä vaikuttaisi siltä että kasvu on omistaja-arvoa tuhoavaa.

Viafin on mielestäni kasvanut hyvin kun 2011 liikevaihto oli 7,3 M€, 2016 24,4 ja tälle vuodelle Inderesin ennuste on 52,4 M€.

Ebit-% on aika alhainen, mutta niin se on useimilla teollisuuden palveluprojekteja tekevillä. Kulurakenne on kuitenkin joustava.

RoE näyttää alhaiselta koska kassassa on 14,6 M€ rahaa yritysostoihin, joka ei siis sitoudu nykybusineksen ylläpitämiseen. Näistä putsattuna tase (ja vaadittava oma pääoma) on siis varsin kevyt ja optimitilanteessa firma pystyy mielestäni selvästi parempaan RoE:een.

Näillä spekseillä olen ainakin itse tässä casessa mukana.

Viafinin markkina-arvo on 40 miljoonan euron pinnassa. Huomioiden kassa varsinaiselle liiketoiminnalle ei hirveästi lasketa arvoa. Eiköhän tätä kassaa saada käytettyä kohdennettuihin yritysostoihin ja sitä myöten kasvua urakalla

Tykkään itsekin defensiivisistä ja konsolidoituvista markkinoista ja yhtiöistä, mutta Viafinillä kasvu on hyvin aneemista (muutaman prosentin luokkaa) ja kannattavuuskin on aika heikkoa (Ebit <5%, RoE <10%).

Olisi kiva tietää mihin yhtiöihin esim. Suomessa viafiniä vertaat?

Haastattelusta kannattaa katsoa pari viimeistä minuuttia siinä hyvin kiteytettynä sijotuscase. Itsellä riskinhallinta on yksi tärkeimpiä asioita sijoittamisessa, oli sitten pitkään salkkuun tai päiväkauppaa.

Oon samaa mieltä että historiallisesti kyseessä on ollut hyvä yhtiö. Pointtihan oli se että nykybisnes ei tulevaisuudessa juurikaan kasva tai ole kovinkaan kannattavaa, joten yritysostoilla pitäisi pystyä parantamaan kannattavuutta. Pelkkä liikevaihdon kasvattaminen ei juurikaan tuo lisäarvoa (verrattuna rahojen jakamiseen omistajille). Jos tehdään 1-2 heikon kannattavuuden isoa ostoa niin omistajille jää käteen vain korkolappuun verrattavissa oleva osinkotuotto. Yritysostoihin liittyy ylipäätään aina isoja riskejä liikaa maksamisesta.

Ei firmalla mielestäni ole hurjasti riskiä yritysostojen suhteen. Maan sisällä laajentuminen eri kaupunkien välillä tuo synergioita työvoiman liikkuvuuden suhteen ja palvelutarjooman kasvu lisää yhtiön houkuttelevuutta laajempien kunnossapitotöiden osalta verrattuna pienempiin kilpailijoihin

Tuttu on dippainssinä Andritzilla ja kerran kysyin onko Viafin tuttu. Tokaisi, että joo nehän ne tekevät kaikki putkihommat aina. Voisivat varmaan tehdä paljon muutakin. Putkistotöissähän firma on markkinajohtaja ja laajentanut hiljalleen muihinkin hommiin

Gasum tekniikka oli ainakin omasta mielestä nerokas yrityskauppa. Maksettiin muuten käytännössä kassavirralla.

@Pohjolan_Eka Et vastannut, mihin yhtiöihin vertaat?

Juu kuten tuossa ylempänä mainitsin niin yritys on selvästikin aikaisemmin ollut hyvä sijoituskohde. Avaukseni tarkoituksena oli hieman kyseenalaistaa että onko Viafin-juna jo mennyt?

Mulla vertailukohtana on tietenkin koko PK-kenttä pörssissä ja ei ole kovin vaikeaa löytää osaketta jolla saa paremman kannattavuus/kasvu/hinta -kombon. Jos välttämättä haluat esimerkin samalla profiililla (pieni, nettokassaa yritysostoihin, orgaaninen kasvu heikkoa, konsolidoituva markkina, defensiivinen) niin Aallon Group käynee esimerkistä.

En tiedä mihin perustat ajatuksen että nykybisnes ei kasva tai ei ole kannattavaa. Kun yhtiö on lyhyen pörssitaipaleensa aikana laajentunut maantieteellisesti ja uusille liiketoiminta-alueille. Jos katsoit haastattelun, siinä mielestäni myös hyvin selvitetään, miten uusia liiketoimintoja vyörytetään alueellisille yksiköille.

Aallon group ei ole itselle tuttu, pitää vilkaista tarkemmin. ![]() Nakkailen mieluusti hyviä defensiivisiä pitkään salkkuun. Itselle “pitkä” sijoitusväli taitaa olla keskimääräiselle sijoittajalle lyhyt eli noin 4-5 vuotta.

Nakkailen mieluusti hyviä defensiivisiä pitkään salkkuun. Itselle “pitkä” sijoitusväli taitaa olla keskimääräiselle sijoittajalle lyhyt eli noin 4-5 vuotta.

Se on kuitenkin tarpeeksi pitkä aika että valitsen helposti yhtiön, joka kasvaa +30% ja tekee 5% liikevoittoa, kuin yhtiön joka kasvaa +10% ja tekee 20% liikevoittoa.

Moni onkin täällä maininnut että kun ostat Viafinia saat nykyliiketoiminnan + 15 miljoonaa käteistä, mutta mielestäni tämä on virheellinen ajattelutapa. Ostamalla Viafinia nyt saat nykyliiketoiminnan + 15 miljoonan edestä ‘heikon’ kannattavuuden yritysostoja. Jos firma voisi ostaa suuren kannattavuuden bisnestä 15 miljoonalla tai vaihtoehtoisesti kasvaa orgaanisesti kovalla vauhdilla ja jakaa tuon 15 miljoonaa osinkoina niin tämähän olisi huikea sijoituskohde.

Ideaalisesti olisi tietenkin kova orgaaninen kasvu korkealla kannattavuudella, mutta ainakin minun ymmärrykseni mukaan tuo orgaaninen kasvukin jää aika heikoksi ja kannattavuus ei tuolla alalla ole erityisen korkeaa. Nyt minusta kovasti näyttää siltä että noilla rahoilla tullaan ostamaan ‘matalan’ kannattavuuden kohteita (ja hieman omia osakkeita) kun jakamalla nuo rahat sijoittajille ne voisi käyttää paljon parempiin sijoituskohteisiin. Näillä olettamuksilla voi ajatella että kun otetaan tulevat yritysostot mukaan nykykurssiin niin Viafinissa ostat vakaata 5-6% osinkotuoton lappua, joka ei juurikaan kasva.

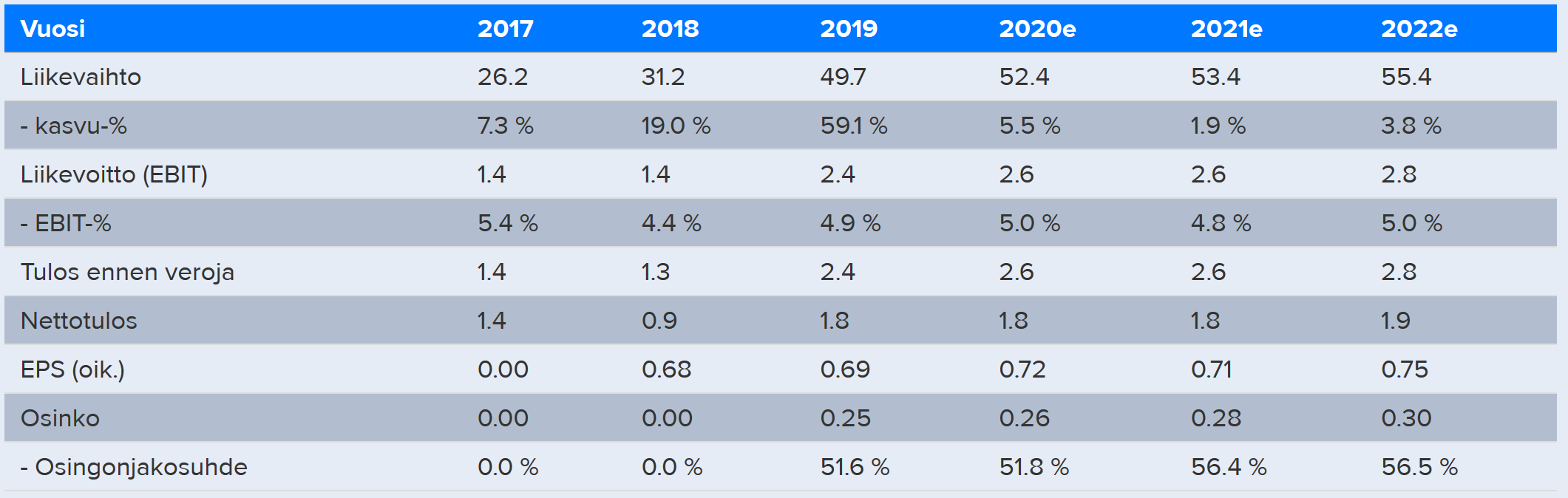

Minusta on yleensä kätevää käyttää keskustelun pohjana Inderesin lukuja:

Viafinin viimeisimmät luvut olivat ainakin haastattelun perusteella poikkeuksellisen hyvät ja tulevat ‘tasaantumaan’ vuoden toisella puoliskolla, joten en lähtisi liikaa ekstrapoloimaan niiden perusteella. Kasvu on ollut historiallisesti korkeampaa ja osakkeen kurssissa on ollut selvä hinta-ale, mutta tällä ei ole mitään merkitystä sijoittajan näkökulmasta ellet keksi aikakonetta. Toki jos orgaaninen kasvu onkin tulevaisuudessa esimerkiksi 10% vuodessa Inden ennusteen sijaan, niin sitten asia on eri ja mielelläni kuulisin perusteluita odotuksia korkeammalle orgaaniselle kasvulle.