Inderesin luvut eivät sisällä yritysostoja.Tiedämme niitä tulevan, tiedämme niihin olevan rahaa riittävästi ja niillä on tähän mennessä lisäksi luotu huomattavasti lisäarvoa. Onhan se orgaaninen kasvu lähtökohtaisesti parempaa, mutta jokaisen itse päätettävissä riittääkö johdon osaamiseen luottoa. Arvostustaso on niin alhainen, että mielelläni katson tämän yritysostokortin loppuun

Aallonista en hirveästi perusta. Köyhän miehen Talenom ja ei ole ihan yhtä lailla digitalisaation kärjessä kuin muutamat kilpailijat. Tietenkin jos uskoo pikkuputiikkien ostojen tuottavan riittävästi lisäarvoa pitkällä aikavälillä niin kait tästä sijoituskeissin saa.

Eli siis historiallisesti on mennyt hyvin mutta nyt olet varma että asiat alkaa sakkaamaan?

Miten voit tietää tämän jos et keksi aikakonetta? Toistan että gasum tekniikka oli loistava ostokohde ja about rahat mitkä on nyt käteisenä, kerättiin IPOssa yritysostoihin. Oletko tosiaan sitä mieltä, että nämä rahat pitää jakaa omistajille? Olen tässä ketjussa jo kerran maininnutkin että itselle ei ole niin väliä onko rahat yrityksen tilillä vai omalla, jos niitä käytetään järkevästi.

PS. Hyvä että @Pohjolan_Eka haastat. Lähtökohtaisesti pidän hyödyllisenä että joku tässä ketjussa rohkeasti haastaa, aiheuttaa hyvää keskustelua.

PSS. Eihän keskustella Aallonista tässä ketjussa enempää…

Yritysosto ei lähtökohtaisesti luo lisäarvoa omistajalle ellei ostettavaa liiketoimintaa saa tarpeeksi isolla alennuksella tai ostokohteen kannattavuus ylitä sijoittajan tuottovaatimusta (tai saada jotain synergiahyötyjä). Viafinin tapauksessa yhtiö voisi jakaa ostoon käytettävät rahavarat omistajilleen ja ellei sijoittajalla ole poikkeuksellisen matala tuotto-odotus niin ainakin minun silmään nuo yritysostot tuhoavat omistaja-arvoa (kassan jakamiseen ja itse eteenpäin sijoittamiseen verrattuna). Tämän vuoksi olen koko ajan rummuttanut orgaanisen kasvun tärkeyttä, koska en nää mitä hyötyä on käyttää omistajien rahoja (omasta näkökulmasta) heikon kannattavuuden bisneksen ostamiseen.

Edit: @Pikku-Ipo En omista aikakonetta enkä kristallipalloa. Minusta nuo Inderesin oletukset vaikuttavat kohtuullisen realistisilta ja siksi haastan täällä jotta kertoisitte miksi odotatte ilmeisesti huomattavasti enemmän kuin mitä Inde.

Nyt kyllä putosin totaalisesti kärryiltä. Viittaat teoriatasolla sinänsä faktapohjaisesti yritysostojen heikkoon onnistumisprosenttiin. Tällä siis kumoat johdon kompetenssin tehdä onnistuneita yritysostoja jatkossa, vaikka tähän mennessä he ovat onnistuneet erinomaisesti

Viittasit parempana vaihtoehtona Aallon Groupin, mutta ilmeisesti heidän yritysostot ovat parempia, kun tuo orgaaninenkin kasvu vähän niin ja näin tai ainakin hyvin hidasta

Jos tarkastelee Viafin konsernia (ei viafin serviceä), huomaa että rahat oltaisiin voitu kerätä varmasti myös pörssin ulkopuolelta. Uskon että yksi iso tekijä pörssiin tulemisessa on se että on helpompaa löytää houkuttelevia ostokohteita. Koko ala kuitenkin on aika pääoma “kevyttä” eli yritysostoissa ostetaan kompetenssia, ei niinkään mitään fyysistä omaisuutta. Tätä kautta uskon että on helppo tarjota myyvälle osapuolelle rahan lisäksi myös likvidiä kakkupalaa isommasta yhtiöstä. Orgaaninen kasvu on viafinilla käsittääkseni markkinaa kovempaa. Tuo vähän myös sellaisen asetelman ostettavalle, että kasvatko hitaasti yksin vai nopeammin yhdessä meidän kanssa. Tarjotaan siis mukaan pääsyä ja mahdollisuutta tulevaisuudessa helpompaa exittiin.

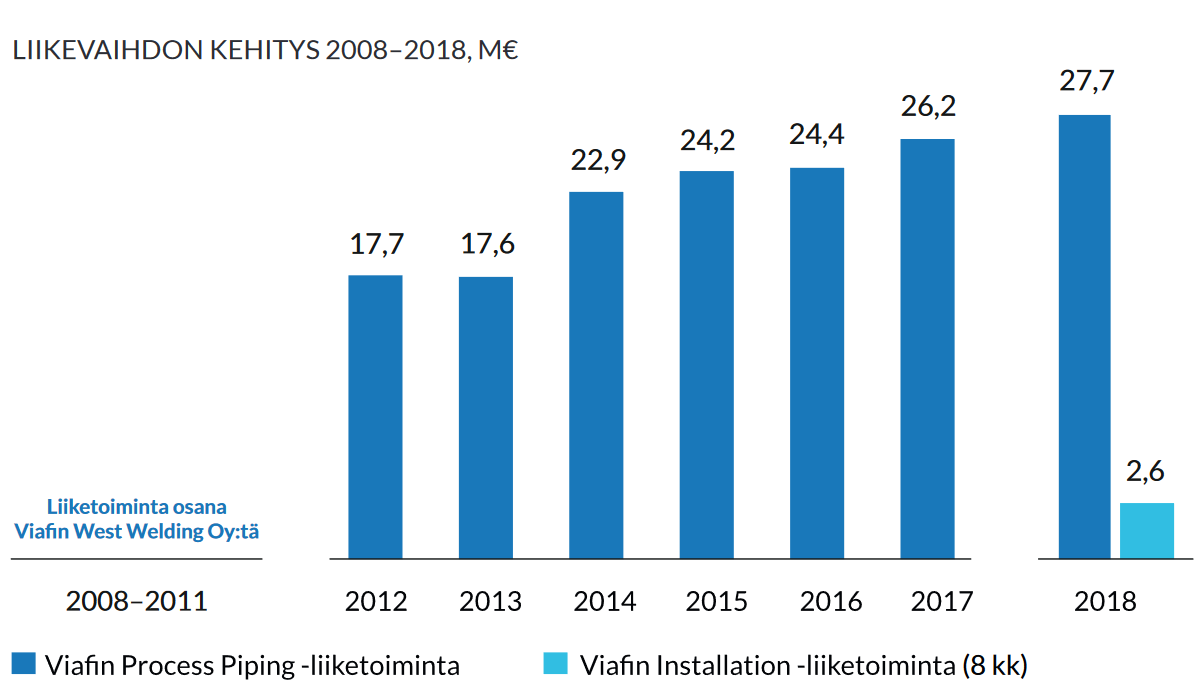

Jos vilkaistaan historiaa niin pitäisin korkeaa orgaanisen kasvun oletusta hieman optimistisena, vaikka en mitenkään mahdottomana. Ohessa esimerkkinä Viafin Process Pipingin kehitys.

Kuten yllä todettiin että jos odotatte kannattavuuden ja orgaanisen kasvun olevan reilusti Indeä korkeempaa ja/tai yritysostojen olevan erittäin onnistuneita niin kyllä tästä sijoituskeissin saa. Konservatiivisilla estimaateilla tuotto jää mielestäni kyllä aika matalaksi ja tällöin kyllä olen sitä mieltä että rahat voisi jakaa omistajille ja vetää sitten velkavivun tappiin. Itseluottamusta riittää kyllä että saan itse paremman tuoton rahoille kuin mitä yhtiö saa

Mielestäni Pohjolan_Ekalla on paljon hyviä pointteja ja hyvää haastoa ja olen samaa mieltä, että kaikki menneisyyden luvut eivät kovin auvoisilta näytä. Itse järkeilin tätä kuitenkin itselleni niin, että ennen pörssitaivalta Viafinilla ei edes ollut sen kummempia kasvuhaluja (hyvin tyypillistä tällaiselle firmalle), jolloin kasvua ei (yllätys, yllätys) niin tullutkaan. Strategiaa muutettiin kasvuhakuisemmaksi ja sen vuoksi yritys myös listattiin pörssiin, jotta epäorgaaniseenkin kasvuun saadaan paremmin työkaluja.

Osakkeen hintaan ei ole mielestäni kovinkaan kummoisia kasvutavoitteita ladattu, joten pitäisin tätä siinä mielessä aika defensiivisenä sijoituksena (vähän downsidea). Toisaalta todella vahva tase&kassa antaa potentiaalia isoonkin epäorgaaniseen kasvuun ja lisäksi luulen, että pystyvät kuitenkin suhteellisen isona toimijana hyötymään markkinaa paremmin nykyisestä tilanteesta.

Joo ei tässä turhan suurta downsiden riskiä ole ja jos tyytyy esimerkiksi tuohon 5-6% pidemmän aikavälin vuosituottoon niin tämä sopii mainiosti salkkuun nykyhinnoilla ja tuotto tulee todennäköisesti olemaan erittäin tasaista. Itse haluaisin voittaa indeksin ja en ainakaan vielä usko että yhtiön kyydissä se on pidemmän päälle mahdollista. Jos tuo orgaanisen kasvun kannattavuus/suuruus yllättää tai saadaan tehtyä erinomaisia yrityskauppoja useampia peräkkäin niin sitten tästä voi toki kehkeytyä erinomainen sijoitus. Tämä olisi voinut maistua omaankin salkkuun jos hinta olisi lähempänä esimerkiksi 9€. Aikaisemmin yhtiön mukaan hypänneet ovat tehneet mielestäni hyvän sijoituksen.

Luonnollisesti yrityskauppojen kannattavuudessa hinta ratkaisee.

Katsoin Gasum Tekniikan oston lukuja:

Näyttäisi siltä että noin 5 M€ hinnalla ostettin 17,7 M€ liikevaihtoa ja 0,7 M€ käyttökatetta. Eli EV/EBITDA noin 7. Jos kassan 14 M€ käytetään vastaaviin hankintoihin niin saadaan n. 2 M€ lisää käyttökatetta. Inderesin ennusteisiin lisättynä saisin tästä 2020 liikevoitoksi noin 4,5 M€ (poistot vähäisiä) ja EV nousisi 38 M€:oon. Eli firman EV/EBIT olisi 8,4 mikä ei ole minusta kovin paha.

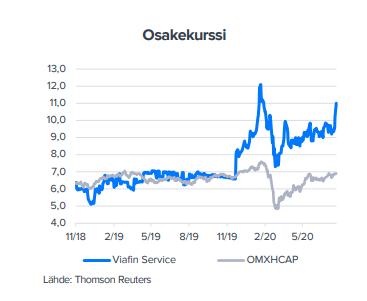

Hienoa että olette onnistuneet menemään mukaan tähän yhtiöön hyvissä ajoin. Onnittelut siitä! Tällä ei kuitenkaan ole mielestäni merkitystä nykykurssia katsoessa (11-12€ kirjoitushetkellä) ja tulevaisuuden potentiaalia pitääkin verrata siihen jos tulisi uutena sijoittajana mukaan nykykurssilla. Jos tätä voisi ostaa vaikkapa IPO-hintoihin niin tuskin minäkään täällä kontraisin

Nopeasti laskien tuo tarkoittaisi kertanousua osakkeen kurssiin luokkaa 40-60%. Pidätkö uskottavana että yhtiö löytää näin hyvän kohteen koko kassalle? Lähden itse vähän konservatiivisemmasta ennusteesta että yhtiö joutuu olemaan maltillisempi yritysostoissaan tai joutuu ostamaan ‘huonompaan hintaan’. Mielestäni kasvu olisi ollut historiallisesti nykyistä aggressiivisempaa jos markkinoilla olisi näitä hyviä kohteita enemmän vapaana. Omien osakkeiden osto-ohjelma on mielestäni yksi hyvä indikaattori että ostokohteita ei ole löytynyt. Yhtiön nettokassa vaan jatkaa paisumistaan, kun hyviä ostokohteita on haastavaa löytää, mikä johtaa tehottomaan pääoman allokointiin.

Omien osakkeiden osto-ohjelma voi olla indikaattori myös sille, että jotain ostettavaa on löytynyt. Myyjälle aika no-brainer ottaa osakkeita, jos lukumäärä on lyöty lukkoon. Tätä tukee Viafinin palkkiojärjestelmäkin. Tämä siis siinä skenaariossa että myyjä ei ole ottamassa täydellistä exittiä. En jaksa uskoa, että Viafin etsii kohteita missä omistajat/johto jää kaupan ulkopuolelle. Kuten todettua kompetenssia ostetaan.

Eikä 11e nyt välttämättä niin hurja hinta tästä ole. Otettaisiin sut @Pohjolan_Eka mielellämme omistajien joukkoon. Parilla kympillä pääsee muuten helposti Top 100 omistajiin

Olet tosi pessimistinen. Yhtiö voisi helposti maksaa 4,5% osinkoa tänä vuonna. Oletetaan orgaaniseksi kasvuksi 3,5%.

Grahamin kaava antaisi tällä 8% tuotto-odotuksen per annum. Kun huomioidaan muhkea kassa ja se että yhtiö kasvaa huomattavasti nopeammin, odotan heittämällä kaksi numeroisia tuottoja 10-11 välistä ostettuna.

Olet oikeassa. Jos tämä olisi osinkoyhtiö, niin yhtiö voisi jakaa 10% osinkoja pitkään kunnes kassa tyhjenee ja sen jälkeen jatkaa vielä velkarahalla, jolloin olisin ehdottomasti yhtiön omistajalistalla. Valitettavasti johto on asettanut julkisen tavoitteen saada 100M€ liikevaihtoa 2022 mennessä ja jakaa vain 50% osinkoina. Tästä ei voi enää perääntyä menettämättä kasvoja, joten yhtiön on pakko tehdä isoja yritysostoja lähiaikoina. Mitä lähemmäs tulemme vuotta 2022, sen matalampi kynnys on maksaa ylihintaa liikevaihdosta, jotta tuohon lukuun päästään.

Tämä saattaa monesta kuulostaa turhan pessimistiseltä, mutta niin moni hyvä yritys on kosahtanut yritysostojen vauhtisokeuteen kun on lähdetty rakentamaan imperiumia sen sijaan että jaettaisiin rahaa omistajille ja tyydyttäisiin orgaaniseen kasvuun ja muutamaan hyvin opportunistiseen yritysostoon. Kasvuyrityksen pitäisi tehdä näitä hyvälaatuisia 5-10m€ ostoja muutama vuodessa. Missä olivat Viafinin yritysostot koronan aikana? Miksi kasvuyritys vetkuttelee ostojen kanssa? Vaikuttaa siltä että hyviä ostokohteita ei ole löytynyt ja paine tehdä jonkinlainen isompi (kallis) diili kasvaa mitä enemmän aikaa kuluu.

Tässä ei ole kyllä päätä eikä häntää. Viafin ei ole osinkoyhtiö. Viafin on kerännyt rahaa koska omistajilla on ollut visio että yhtiön pystyy kasvattamaan tuohon koko luokkaan. Nyt lasketaan jo sen varaan omissa skenaarioissa että yhtiönjohto, joka omistaa miljoonilla osakkeita heittelee rahaa kankkulan kaivoon, koska ei halua menettää kasvojaan.

300 työntekijästä 100 on myös omistaja. Se on mielestäni muuten aika iso motivaattori tehdä asioita oikein niin johdossa, kuin kentälläkin.

Juu onhan tämä nähty ennenkin Robit, Rapala, yms. Yritysjohdolle yritysarvon kasvu on lähes aina omistaja-arvon luontia tärkeämpää ja jatkan väittämistä että Viafinin tapauksessa omistaja-arvoa luotaisiin enemmän hitaammalla kasvulla ja kannattavuuden maksimoinnilla. Tällä hetkellä näyttää siltä että yritys ei löydä helposti ostettavaa (koska ostoja ei ole hetkeen tehnyt ja listautusmisraha on jäänyt pyörimään yhtiön taskuihin), joten kyseenalaistan koko kasvustrategian toimivuuden. Liikevaihto on heikko mittari omistajan näkökulmasta ja puhdasta liikevaihtoa ei heikon kannattavuuden yhtiön kannata ostaa. Ehkä oheisesta tekstistä on apua:

En nyt vain ihan ymmärrä miksi nämä mahdolliset yritysostot nousevat näin isoon rooliin. Eikai sitä kukaan tällä hintaa odotakaan

Eikös Inderesin TP 11,80 sisällä maltillisen orgaanisen kasvun ja varovaisen ennusteen H2:lle.

Suhtaudun yritysostoihin lähinnä optiona ja ainakin itselleni on vahvistunut käsitys että jollain aikavälillä niitä on tarkoitus tehdä. Sillä välin istutaan kyydissä. Omien ostot kestävät pitkälle syksyyn ja sillä välin voi tapahtua mitä vain. Viafin on kuitenkin osoittanut että yrityskaupoilla pystytään luomaan lisäarvoa.

On tietysti totta että yksi kauppa voi muuttaa suunnan mutta en nää miksi sellaista riskiä pitäisi tässä tilanteessa alkaa hinnoitemaan.

Jos kuitenkin uskoo yhtiön strategiaan ja siihen että se toteutetaan onhan tämä kiinnostava keissi, varsinkin jos haluaa sijoittaa toimialaan.

Karkeasti ajateltuna jokainen Viafinin osake (11,3€ kirjoitushetkellä) sisältää 4€ edestä käteistä. Jos miettii mitä yhtiön kurssi oli aikaisemmin niin tuo käteisen määrä mitä yhtiötä ostamalla sai oli aivan absurdi ja markkinat eivät ole aikaisemmin osoittaneet erityistä luottoa yhtiötä tai sen liiketoimintaa kohtaan.

Se mitä tällä rahalla tehdään määrittelee suuren osan yhtiön tulevasta arvosta. Jos sillä pystytään tekemään hyvän luokan yritysostoja (esimerkiksi aikaisempi Viafin Gas) niin osakkeen kurssi on selvästi aliarvostettu. Jos sillä ostetaan liikevaihtoa niin sijoituskeissi on mielestäni heikko (hävitään indeksille, tappiota tuskin kukaan odottaa). Olen esittänyt täällä mielipiteen että Viafinin tapauksessa omistajan kannalta turvallisinta olisi jakaa tämä raha omistajille eli kärjistäen ensi vuonna 4€ osinko/pääoman palautus ja jatkokasvun rahoittaminen velkavivulla, jotta oman pääoman tuotto saadaan sijoittajan kannalta järkevälle tasolle. Tämä ei tietenkään ole realistinen odotus, joten yhtiötä ostaessa et varsinaisesti saa 4€ käteistä, vaan 4€ edestä tulevia yritysostoja. Suurimmalla osalla palstan sijoittajista on selvästi minua vahvempi luottamus yrityksen johtoon ja että tällä rahalla saadaan omistaja-arvoa luotua. Tämä tietenkin kun mietitään yhtiötä pitkän aikavälin sijoituksena. Lyhyellä tähtäimellä uskon että yhtiön kurssi nousee kyllä selvästi jos yhtiö löytää koko rahalla ostettavaa, oli kyseessä pidemmän päälle järkevä ostokohde tai ei. Jos tätä ajattelee lyhyen aikavälin sijoituksena ja yritysosto toimii exittinä ja yhtiö saa tehtyä yritysoston piakkoin niin tästä voi toki saada kohtuullisen helposti korkean tuottoprosentin.

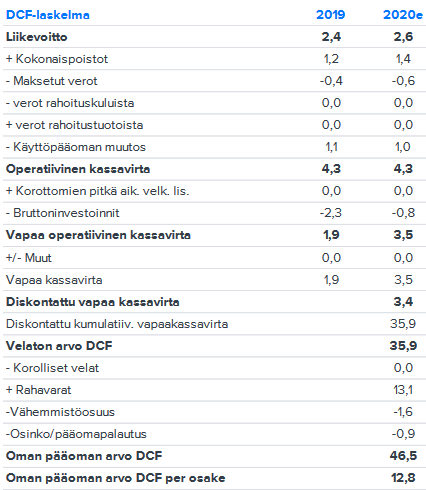

Tuosta “+Rahavarat” -kohdasta näkee miten ‘merkittävä’ vaikutus yhtiön kurssiin käteisellä on. Karkeasti arvioituna Inden ennusteilla osakkeen arvo menee DCF-mallissa ilman rahoja hieman alle kymppiin. Eli vaikka yhtiö jakaisi kaikki nuo rahansa osakkeenomistajille (karkeasti 35% osinko/pääomanpalautus) niin yhtiön arvo laskisi huomattavasti vähemmän. Jos yhtiö löytää tuolle rahalle hyvän investointikohteen niin yhtiön arvo kasvaa selvästi suuremmaksi (ylempänä oli yhtenä esimerkkinä 50% kurssinousu). Jos sillä ostetaan heikon kannattavuuden ostokohdetta ilman selvää hinta-alennusta niin arvon luonti jää pidemmän päälle korkeintaan kohtuulliseksi ja pahimmillaan omistaja-arvoa ei luoda ollenkaan.

Viafinin toimitusjohtaja Mika Riekkola sanoo Olli Koposen haastattelussa, että orgaaninen kasvu heillä tarkoittaa mm. että he laajentuvat uusille kunnossapidon osa-alueilla ja vyöryttävät näitä palveluita uusille maantieteellisille alueille. Tästä on esimerkkinä Ouluun laajentuminen, jossa on mm. Viafin Gas Oy:n sivutoimipiste. Fakta kuitenkin on se, että eihän kellään tässä maassa ole vastaavaa maakaasu/LNG-osaamista kuin mitä Gasumilla oli. Toivottavasti Viafin pystyy jatkossakin hyviin yritysostoihin.