Vincit on tehnyt upean käännöksen liiketoiminnassaan vaikean viime vuoden jälkeen. Elokuussa alkanut aliarvostuksen purkautuminen on jo nyt tuonut erinomaisen tuoton osakkeenomistajille. Osakkeeseen kohdistuvaa aliarvostusta on kuitenkin vielä reilusti jäljellä! Nykyiset arvostuskertoimet eivät juurikaan heijasta vallitsevaa todellisuutta, eivätkä markkinat ota tarpeeksi huomioon yhtiön palveluliiketoiminnan huikeaa kannattavuutta tai tuoteliiketoiminnan selvää nousukäännettä. Tämän vuoksi koen mielekkääksi tulla vielä tässäkin vaiheessa mukaan yhdeksi yhtiön omistajista.

Huomasin että Jonilta puuttuu pikku apulainen analyysin laadinnassa, joten päätin täyttää tämän tarpeen nopeimman oikeudella. HOX! Tämä ei ole sijoitussuositus. Alla oleva kuva ja teksti on laadittu kieli poskessa ja edustaa vain allekirjoittaneen omia näkemyksiä osakkeen potentiaalista. Tee oma analyysisi ja sijoituspäätöksesi itse!

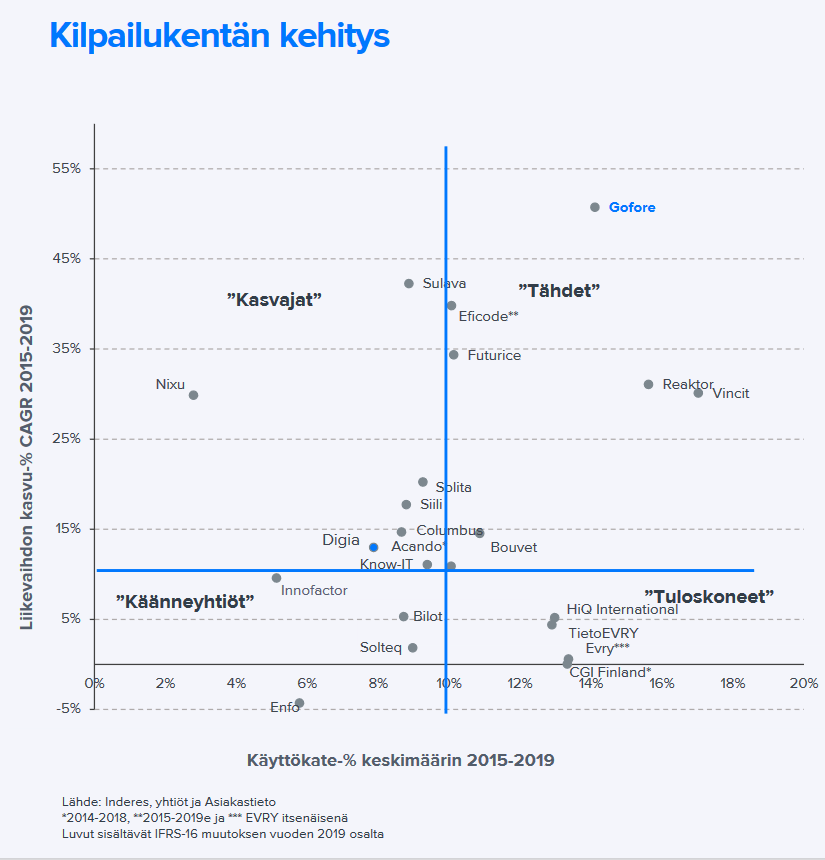

Lähdetään käymään läpi analyysiä. Kun otamme huomioon Covid-19 luoman vauhdituksen digi-palveluliiketoimintojen kysyntään, orgaanisen kasvun asettaminen tuonne 10% tuntumaan on reilua. Tähän täytyy kuitenkin muistaa lisätä myös epäorgaaninen kasvu! Vincitillä on reilusti nettokassaa yritysostoihin, hyvä liiketoiminnan rahavirta ja myös oma osake käytettävissä, joten 4-6 M€ kokoista yritysostoa voidaan pitää varsin realistisena. Näin ollen liikevaihdon kasvu asettuneekin ensi vuonna lähemmäksi 20% tuntumaa.

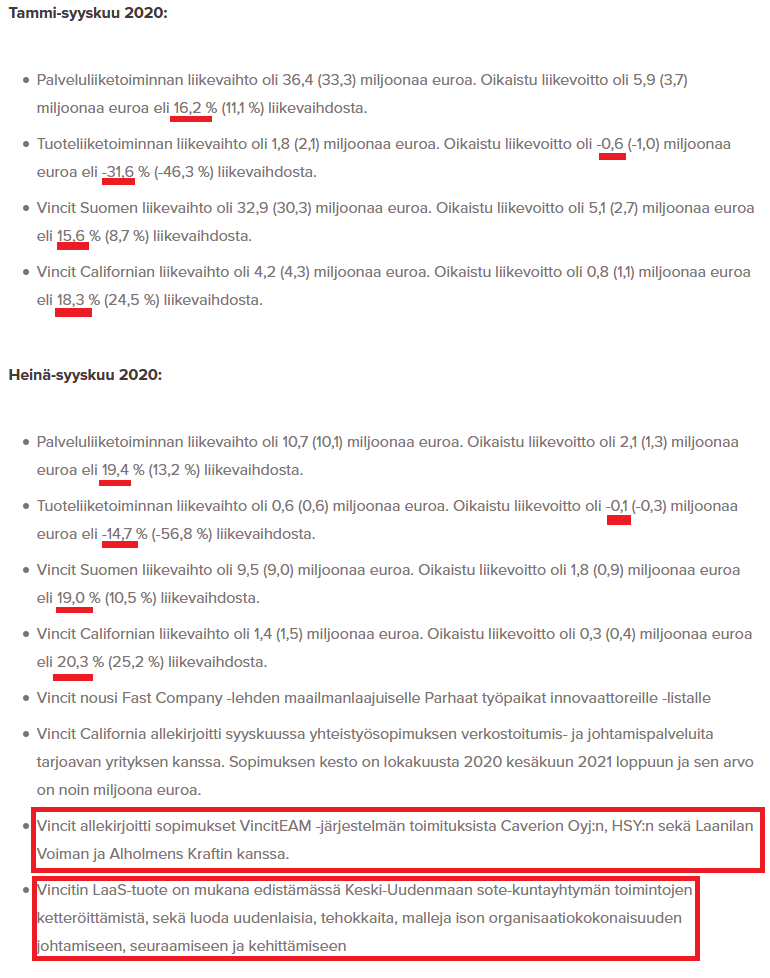

Myös oikaistussa ebitissä on selkeää nousupainetta, kun katsotaan yhtiön Q3 tekemiä numeroita:

Heikommasta alkuvuodesta huolimatta yhtiön viimeaikaiset merkittävät parannukset palveluliiketoiminnassa valavat reilusti uskoa että liiketoiminta tulee pysymään myös ensi vuonna erinomaisen kannattavana. Q4 voimme toki nähdä pientä laskua, kun rekrytoitujen sisään ajamisessa menee aikaa ja Kalifornian lockdownit voivat häiritä liiketoimintaa. Tämä ei kuitenkaan muuta sitä todellisuutta että yhtiön palveluita tarvitaan yhä enenevissä määrin ja että ensi vuoden näkymät koko sektorilla ovat erittäin lupaavat.

Lisäksi strategisesti tärkeästä riippakivestä ollaan vihdoin pääsemässä eroon, kun Vincitin tuoteliiketoiminta kääntyy ensi vuonna selvästi voitolliseksi. Vaikka tuoteliiketoiminta edustaa nyt vain pientä osaa nykyisestä liikevaihdosta, sen sijoitustarinallinen merkitys osana pitkän aikavälin kasvutarinaa on kokoaan selvästi isompi. Tuoteliiketoiminta voidaan myös tarvittaessa myydä lähivuosina hyvään hintaan, nyt kun se on saatu polkaistua käyntiin.

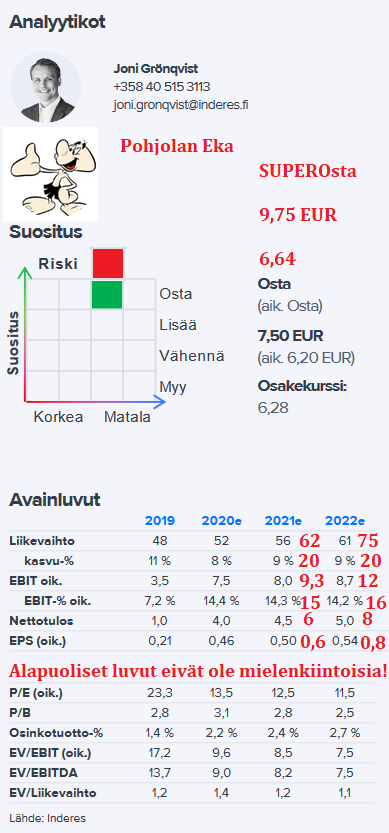

Oikaistun ebit prosentin nostoa 15% tuntumaan voisi joku jopa kutsua hieman konservatiiviseksi, mutta näissä analyysihommissa on parempi olla keulimatta liikaa, ettei menetä uskottavuuttaan jos suositukset eivät toteudukaan.

Tämä kaikki hyvä näkyy mukavasti alimmalla rivillä ja osakemäärän kasvusta huolimatta ensi vuodelle saadaankin mainio 30% kasvu oikaistussa osakekohtaisessa tuloksessa, sen noustessa 0,6 euroon. Yhtiön vahvan kasvun, kohonneen kannattavuuden ja vahvistuneen tuoteliiketoiminnan vuoksi voimme helposti perustella P/E kertoimen 17, jolloin saamme osakkeen hinnaksi 10,2 euroa. Olen päättänyt noudattaa samanlaista varovaisuusperiaatetta kuin mitä Joni on osoittanut alkuperäisessä ennusteessaan ja siksi tavoitehintani Vincitille on noin 5% laskennallista arvoa pienempi, eli 9,75 EUR.