Et halunnut mitään nakkikiskan kokoista firmaa. Oma vika ![]()

1 tykkäys

Toinen sai ehdollisen ja sakkoja koska halusi saada homman selvitettyä eli myönsi rikoksen ja sai kevyemmän tuomion ymmärtääkseni. Toinen jäi taistelemaan ja voitti oikeudessa.

Ei nuo vaikuta enään maineeseen.

2 tykkäystä

Kertoo vain kuinka paljon ymmärrät IT-alasta, tuotekehityksestä ja softakonsultoinnista, joka Suomessa tarkoittaa lähes poikkeuksetta softakehitystä: Asiakasta laskutetaan toteutuneiden tuntien tai muun sovitun viitekehityksen kautta. Yksinkertaistettuna: 5 jannua paikalle, asiakas maksaa per jannu XX€/h.

Saa sitä toki vertailla yhtä maailman arvokkaimmista firmoista, joka on samalla johtava tuote / SaaS, cloud, infra palveluntarjoaja. Toinen asia onko siinä järkeä ja yritit vain päästä pätemään.

Suurin osa Microsoft tuotteisiin liittyvästä konsultoinnista tulee globaalin kumppaniverkoston kautta, esimerkiksi Suomesta Innofactor on keskittynyt MS teknologioihin.

5 tykkäystä

Tämä tuoteliiketoiminta on keskeinen syy, miksi arvostus on ollut matala. Tähän mennessä se on ollut rahan polttamista muuten kannattavan yrityksen sisällä.

Tämä ei ole enää rationaalisen sijoituspäätöksen peruste, mutta minusta on hienoa että Vincit uskaltaa tehdä omaa latua. Tällaista rohkeutta Suomesta liian monelta puuttuu.

10 tykkäystä

Komppaan tätä. Ei sinänsä ole rationaalinen peruste sijoituspäätökselle, mutta itse olen samaa mieltä siitä, että Vinicitissä on epäsuomalaista rohkeutta havaittavissa, jolle annan positiivisen odotusarvon yhä. Tälläisellä rohkeudella kasvetaan nyt kannattavasti Californian markkinoilla ja mahdollisesti saadaan tuoteliiketoiminta lentoon. Vincit näyttää myös pitävän statuksensa huipputyöntantajana, joka on nyt huomioitu jo kansainvälisestikin. Tässä on johdolla valtava rooli ja omissa papereissa se on todella tärkeä tällä markkinalla.

Nyt kun ainakin näyttää siltä, että tuoteliiketoiminta on kääntymässä voitolliseksi niin Vincit näyttää tällä hetkellä hyvinkin aliarvostetulta huomioiden palveluliiketoiminnan hyvän peruskunnon ja koko liiketoiminnan odotetun kasvun lähivuosille, verrattuna myös sektoriin Jonia kompaten. Itse myös arvostan nyt selkeästi läpinäkyvämpää raportointia tuoteliiketoiminnan ja Californian toimintojen osalta verrattuna aikaisempiin vuosiin. Tästä myös markkina tykännee. Uskon myös tuoteliiketoiminnan positiiviseksi kääntymisen ja VincitEAM:n erittäin ennustettavan kassavirran olevan mannaa markkinan hyväksymille arvostuskertoimille. Tiivistettynä: nykyinen arvostus tarjoaa mielestäni mukavan tuotto-odotuksen ja turvamarginaalin.

6 tykkäystä

Jätin kirjoittelun pörssin sulkeutumiseen ettei kukaan pääse syyttämään kurssimanipulaatiosta ![]()

Aivan oikein ja nyt loppuvuodesta voimme olettaa että nykyinen järisyttävän hyvä kannattavuus tulee hieman laskemaan ja liikevaihdon kasvunopeus nousemaan. Mutta kuinka paljon? Joni odottaa orgaanisen kasvun nousevan ensi vuonna 9% ja kannattavuuden laskevan (Q3 tilanteesta) kohti 14,4%. Minä odotan noin 10% orgaanista kasvua ja 15% kannattavuutta. Mielestäni tämä ei ole edes kovinkaan yltiöoptimistinen odotus tai vaadi yhtiöltä merkittäviä uusia toimenpiteitä, vaan nykyisen trendin ylläpitäminen riittää kannattavin kasvupanostuksin.

Q1-2 tehtiin liikevoittoa -0,5 M€. Q3 tehtiin liikevoittoa -0,1 M€. Q4 voimme odottaa liikevoiton päätyvän nollan tuntumaan ja pitäisin historiallisena epäonnistumisena, jos ensi vuonna ei päästäisi selvästi voitolliseksi. EAM-Tuotteen läpimurrosta kertoo vaikkapa seuraava Q3 tehty sopimus.

Käsityksemme mukaan Caverion on merkittävä päänavaus Vincitin EAM-tuotteelle, sillä yksiköiden suuren lukumäärän myötä kyseessä on potentiaaliltaan yksi suurimpia asiakkuuksia EAM-tuotteelle Suomen markkinalla.

Jos tällä ei päästä voitolliseksi niin voi suoraan heittää pyyhkeen kehään. Mielestäni todennäköisyydet ovat nyt kovaa parannusta odottavien sijoittajien puolella ja ensi vuodelle saa ja pitääkin odottaa mannaa taivaalta.

Väitän että jos kasvu vedetään minimiin niin kannattavuus voidaan kyllä nostaa noihin huippulukuihin. Kovan kasvun ohella se tuskin onnistuu ilman tuoteliiketoiminnan merkittävää vetoapua. Ohessa ote Q3 raportista:

Q3:lla EBITA oli vahva 2,0 MEUR tai 18 % liikevaihdosta. Kannattavuutta veti palveluliiketoiminnan vahva kannattavuus (EBITA 19 %) ja painoivat edelleen tuoteliiketoiminnan investoinnit.

Meiltä puuttuu vain 10 M€ liikevaihtoa 20% kasvusta. Palveluliiketoiminnan liikevaihto kasvoi 20Q1-3 noin 9% vuositahtia, mutta 20Q3 se hidastui noin 6% vuosikasvuun. Näin korkeasta kasvusta huolimatta kannattavuus on säilynyt tänä vuonna erinomaisella tasolla. Yhtiö laittoi rekryt jäihin Koronan takia, mutta headhunttausta on nyt alettu käynnistelemään uudelleen, joten mielestäni voimme olettaa orgaanisen kasvun kiihtyvän Q3 kasvuvauhdista ensi vuoden aikana. Kaikki analyysit mitä itse olen nähnyt digipuolen palveluliiketoiminnan kysynnästä viittaavat että ensi vuotena asiakaspuolen kysyntä säilyy korkeana. 7,5% kasvuvauhdilla saamme palvelutoiminnasta uutta liikevaihtoa 2021 aikana noin 3,75 M€

Meiltä puuttuu 6,25 M€ liikevaihtoa. Joni odottaa tuoteliiketoiminnan kasvavan 35% ensi vuonna, mikä toisi noin 1,25 M€ uutta liikevaihtoa. Henkilökohtaisesti olen hieman optimistisempi, mutta mennään näillä luvuilla.

Meiltä puuttuu 5 M€ liikevaihtoa. Konsernilla oli H1 rahavaroja tilillä 9,4 M€ tilikauden lopussa ja H2 näyttää olevan erittäin vahva liiketoiminnan rahavirran osalta. Nämä rahat on käytettävä joko yritysostoihin tai lisäosinkoon. Mielestäni 5 M€ liikevaihdon ostaminen on todennäköisempää kuin lisäosingon jakaminen.

Esimerkiksi vuonna 2019 yhtiö osti 3,1 M€ liikevaihtoa 5,5 M€ hintalapulla. Samanlaisella ostohinnalla 5 M€ liikevaihtoa voitaisiin ostaa noin 9 M€ hinnalla. Tuosta puolet voidaan tarvittaessa maksaa omalla lapulla, jolloin kassan kanssa ei tule minkäänlaista ongelmaa.

Mikäli riskit realisoituvat ja ostettavaa ei löydy, niin ei lisäosingosta mitenkään karhukeissiä saa ![]()

Näin pääsemme 20% liikevaihdon vuosikasvuun ![]()

Erittäin hyvä näkemys Vincitin viime vuoden toiminnasta. Tuoteliiketoiminta on tuottanut Vincitille vain tuskaa ja harmaita hiuksia, mutta nyt se kauan sitten istutettu hedelmäpuu alkaa vihdoin kantaa satoa.

Jos yhtiö oli mielestäsi hyvä keissi aikaisemmin, niin tuoteliiketoiminnan lähtiessä käyntiin sen pitäisi muuttua erinomaiseksi. Vincit EAM on tänä vuonna saanut merkittävästi uusia tilausvoittoja. LaaS on toki vielä hieman kysymysmerkki, mutta positiivinen sellainen. Jos se ei lähde käyntiiin, niin kyllä siitä nopeasti luovutaan. ![]()

8 tykkäystä

Hei onko tässä nyt tapahtunut LaaSin yhtiöittäminen vai onko tämä jo joku vanha juttu jonka olen vain missannut: Muutoksia Vincit Oyj:n johtoryhmässä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus? Vai onko tuolla edes mitään käytännön vaikutusta mihinkään?

2 tykkäystä

Ote vuoden 2019 vuosikertomuksesta:

Uusien työkalujen ja menetelmien kehittämisenlisäksi toteutimme tarkastelujaksolla päivitettyä strategiaamme ja selkeytimme tuoteliiketoimintaamme yhtiöittämällä LaaS (Leadership as a Service) -liiketoiminnan omaan yhtiöönsä ja myymällä VincitSign liiketoiminnan Telialle. Näin ollen meillä on tällä hetkellä kaksi tuotetta joihin panostamme ja joista kumpainenkin on omassa tytäryhtiössään. Kumpainenkin tuoteliiketoiminta, niin Vincit LaaS kuin VincitEAM (Enterprise Asset Management) ovat edenneet suotuisasti. Uskomme VincitEAMin kääntyvän kuluvan vuoden aikana voitolliseksi uusien kauppojen ja toiminnan fokusoitumisen myötä. LaaS kaipaa liiketoiminnan luonteesta johtuen vielä reilusti rahoitusta, mutta liiketoiminta kehittyy suunnitelman mukaisesti.

Tuossa äsken linkittämässäsi “muutoksia johtoryhmässä” -tiedotteessa oli muuten mielenkiintoinen lausahdus:

Nykyinen myyntijohtaja Jarkko Järvenpää jatkaa johtoryhmän jäsenenä uutena vastuualueenaan Vincitin kansainvälistymisstrategia, kansainvälinen liiketoiminta ja sen kehittäminen sekä Vincitin tarjooma.

Tässä yhteydessä toivotan tervetulleeksi johtoryhmään Peten, joka sovittaa jalkaansa Jarkolta vapautuneet myyntijohtajan saappaat Jarkon keskittyessä Vincitin kansainvälistymisen kiihdyttämisen. Pete tunnetaan sinnikkäänä kylmäsoittajana, verrattomana visiönäärinä ja tulevaisuuden tunneilmaston meteorologina. Olen luottavainen, että tämä tutkapari vie Vincitin kohti menestystä niin kotimaassa kuin kansainvälisissäkin ympyröissä.”

Saako jo alkaa odottamaan, että näitä povaamiani liikevaihtoa kiihdyttäviä yritysostoja aletaan tekemään lähiaikoina ulkomailla? ![]()

Vincitin läpimurto julkiselle puolelle on muuten saanut aivan liian vähän huomiota! Loistavaa että Goforelle saadaan kilpailua myös kotimaisella julkisella sektorilla!

Kyseessä on yhtiön kolmas tiedotettu julkisen puolen tilaus. Se on erityisen positiivista, koska yhtiö rekrytoi julkisen puolen vetäjän vasta vuodenvaihteessa (yhtiön DNA on yksityisellä puolella). Julkisesta sektorista on viime aikoina tullut sektorin toimijoille entistä mielenkiintoisempi asiakassegmentti suuren digitalisaatiotarpeen, ostotavan muutoksen sekä vakaan asiakasprofiilin takia.

5 tykkäystä

En ole tästä täysin eri mieltä, mutta suurilla asiakkailla tuppaa usein olemaan omia odotuksiaan ja niiden tunkkaaminen järjestelmään ei välttämättä ole niin suoraviivaista kuitenkaan, erityisesti kun tuotteen historia on vielä nuori. En kuitenkaan tunne sopimuksen yksityiskohtia ja esim mahdollisen kustomoinnin kustannusten jakautumista joten menee arvaamiseksi. Toki jos onnistuminen on validi arvaus, niin miksei sitten epäonnistuminenkin.

Jos ostettavalta liiketoiminnalta oletetaan se sama 20 % liikevoittoprosentti, niin hinta olisi melko matala 9x liikevoitto (epätodennäköinen). Jos taas ajatellaan, että ostettava yksikkö on tehottomampi, niin se laskisi koko firman kannattavuutta. Vai otitko sen jossakin jo huomioon?

Kannattava kasvu on se graalin malja, mutta eikös Vincitillä olisi ollut jo monta vuotta mahdollisuus tehdä sama? This time is different?

3 tykkäystä

Kuulen mielelläni karhukeissejä, koska näkemyksien haastaminen lähtökohtaisesti kehittää ajattelua ja terävöittää sijoittamista. En pidä yhtiöstä ollenkaan, vaan emotionaalisesti tuntuisi hyvältä irtautua tästä ja omistaa jotain toista yhtiötä. Siksi vähintään alitajuisesti toivon että joku tulisi hajottamaan omat näkemykseni ![]()

Huomaatko miten vaikea yhtiöstä on tehdä negatiivista keissiä fundapohjaisesti? Ei tällä turhaan ole Osta-suositus. Joudumme menemään todella filosofiselle tasolle keskustelemaan yhtiön laadusta tai asiakassuhteista tai siitä että konsultit eivät voi koskaan pärjätä tuotefirmana. Kun mielipiteet ja numerot ovat ristiriidassa, ainakin minun mielestä numeroiden kuuluu voittaa.

Ei sen ostettavan yhtiön liikevoittoprosentin tarvitse olla 20 %. 10-15% on paljon realistisempi eikä keissi tai numerot siihen kaadu. Tosin ei tuokaan korkean liikevoittoprosentin ostos ole poissa laskuista, jos yhtiö sattuu olemaan oikeassa paikassa oikeaan aikaan tai päättää nyt vaikkapa tehdä entry-yritysoston ulkomaille ja avata esimerkiksi Vincit Puolan tai Vincit Romanian.

3 tykkäystä

Fundapohjaisesti on aiemminkin tuota analysoitu ja silti on mennyt pieleen. Tässä nyt vaikka muistutukseba funda-analyysi elokuulta 2018 kun Vincit nousi Inderesin Top3 -listalle:

” Pidämme arvostusta houkuttelevana yhtiön tuloskasvunäkymät huomioiden”, Vilén ja Rautanen toteavat. Inderesin tulosennusteilla Vincitin tämän vuoden P/E-kerroin on 13,8x ja EV/Ebit on 11,1x. Osinkotuotto on 2,3 prosenttia.

Vincit on erittäin kannattava ja vakavarainen. Oman pääoman tuottoprosentti on peräti 49 prosenttia ja omavaraisuusaste on 58 prosenttia. Inderesin mukaan Vincitin vahva kasvu ja kannattavuus ovat osoituksia yhtiön kilpailuedusta. Lisäksi markkinanäkymät ovat IT-palveluissa vahvoja.

Inderesin suositus Vincitin osakkeelle on lisää ja osakkeen tavoitehinta on 8,0 euroa.”

Huomaatko miten samanhenkinen analyysi tuossa on?

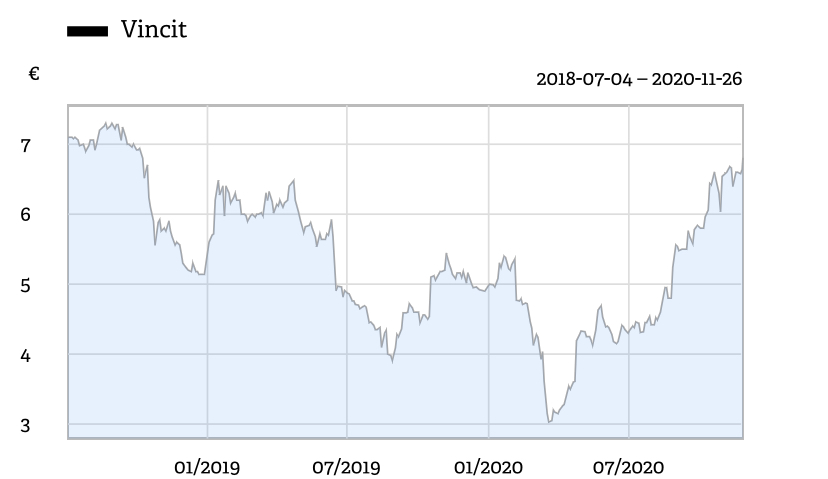

Tässä sitten kurssikehitys:

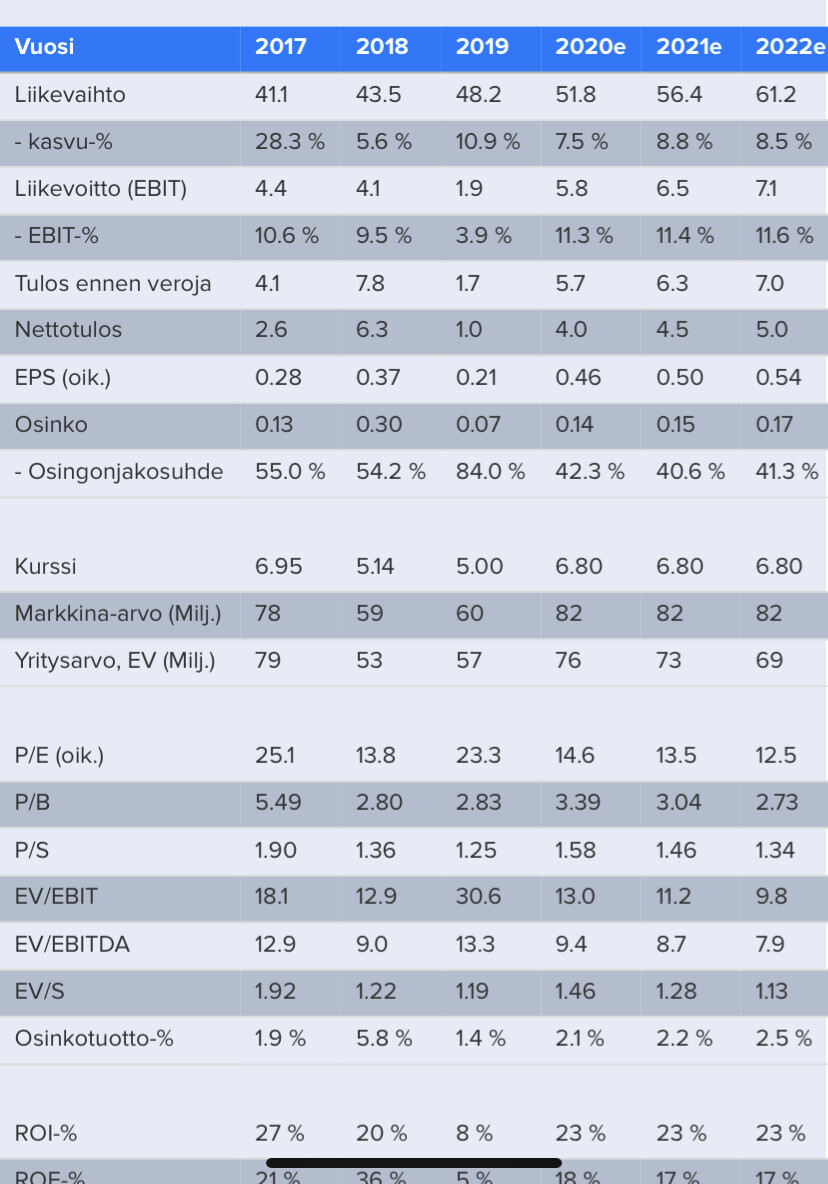

Ja tuloksia:

Mielestäni Vincit on (valitettavasti) ansainnut sen, että kannattavaa kasvua kannattaa vähän aina epäillä. Esim se Javardelin yrityskauppa oli hyvä osoitus siitä, ettei ostamalla aina saa onnea, mutta toki siitä varmasti opittiin.

Edit: nyt vasta huomasin, että ennustettu P/E oli itse asiassa toteuma vuodelle 2018 (toki päätöskurssilla, ei ennustehetken kurssilla). ![]()

Edit2: Ja onhan firma siis kasvanut kannattavasti. Mutta luvut ovat olleet paljon alle sen 20 prosentin.

6 tykkäystä

Tätä juuri tarkoitan!

Yhtiö on kasvanut koko historiansa ajan ja vielä kannattavasti. 2018 ja 2019 koettiin pientä flunssaa tavoitteisiin pääsemisessä, mutta trendi oli silti ylöspäin. Tässähän ei ole mitään poikkeuksellista vaan jokainen pörssiyhtiö kokee vastoinkäymisiä väkisinkin jossain vaiheessa elinkaartansa. Ei sen vuoksi kannata vannoa ikuista pyhää vihaa yhtiötä kohtaan. Nyt olemme kohta jo 2020 joulukuussa ja tästä vuodesta on tulossa erittäin kova julkaistujen lukujen perusteella! Nyt kun kannattavuus on saatu korjattua, niin voidaan siirtyä takaisin hakemaan entistä kovempaa kasvua. Parhaat sijoitustuotot harvoin löytyvät peruutuspeilistä.

En ole koskaan aikaisemmin omistanut Vincittiä tai halunnut omistaa yhtiötä, joten katson tätä nyt kirkkain silmin. Ymmärrän toki että siihen samaistuminen voi olla vaikeaa, jos on seilannut yhtiön omistajana pettymyksestä toiseen. Minä en vaan millään keksi miksei osakkeen kurssin kuuluisi näiden lukujen perusteella olla lähempänä kymmentä euroa, kuin viittä euroa. Jos ei usko Ekan SUPEROsta -skenaarioon, niin jonkun 8 EUR arvostuksen voi silti varsin helposti osakkeelle perustella. Siinäkin on 20% nousuvara nykykurssiin.

2 tykkäystä

Ei täällä mitään pyhää vihaa koeta. Sen sijaan sellaista ”tämän olen kuullut ennenkin” fiilistä tulee aina silloin tällöin. Vincitin downside on toki myös kohtuullisen maltillinen (tai kyydistä ehtii tarvittaessa pois), mutta mielestäni ei ole myöskään syytä väkisin rakentaa Jonin ennustetta positiivisempaa näkemystä. Varsinkaan jos se perustuu oletuksiin hyvästä yrityskaupasta ja historiallisen kovasta kannattavasta kasvusta, johon ennenkin on ollut eväät, mutta johon ei olla päästy.

Ilman mitään pyhää vihaa, näkökulmasi on optimistinen, this time is different. Eikä siinä mitään, voi se ollakin. Tai sitten ei. ![]()

6 tykkäystä

Näihin keisseihin pätee nyt ehkä vähän liikaa “toivo sijoitusstrategiana”

Aika moni muukin (paremmalla osaamisella) etsii tällä hetkellä sopivia ostokohteita, joten mitään etua sillä saralla ei ainakaan Vincitillä ole.

9 tykkäystä

Itse päädyin syksyn mittaan nappaamaan (pienen) position Vincitissä juurikin tuoteliiketoiminnan takia, koska palveluliiketoiminta on työvoimavaltaista, ja lisätyövoiman saatavuuden ollessa heikkoa on kasvu sitä kautta tiukassa. Toki palveluliiketoiminnasta saa hyvää voittoa, mutta vain tietyissä rajoissa. SaaS-tyyppinen tuoteliiketoiminta vauhtiin päästessään taas antaa mahdollisuuden takoa voittoa ihan eri mitoissa. Tuotekehitys sinänsä toki imee rahaa, mutta jos yritys tietää mitä tekee ja onnistuu myymään tuotettaan, tuotekehityksen kustannukset pitäisi olla helppo alussa kattaa ja lopulta ylittää tuotemyynnin avulla.

Miulla ei ole syytä epäillä etteikö kaikilla näillä pörssin IT-firmoilla olisi osaavia tekijöitä, joten kaikki oikeastaan on kiinni strategian toimivuudesta ja sen suorittamisesta. Ehkä tämä on ollut Vincitin ongelma, ja optimismia tässä kohtaa tarvitaan vielä, vaikka lupaavia merkkejä ilmassa onkin VincitEAM:in osalta. Samoin tuo tietty (hullu?) rohkeus tehdä asioita eri tavalla on miusta enimmäkseen mahdollisuus, ei uhka.

Itse olen töissä nakkikioskiluokan IT-firmassa, joka on tekemässä siirtymää konsultoinnista tuotefirmaksi, joten luulen tietäväni jossain määrin mistä puhutaan. So far so good. Oma kokemus on, että ainakin konsultteina “maailmalla” olevien työntekijöiden on paljon vaikeampi kokea olevansa osa yrityksen tarinaa, mikä lisää riskiä sille että porukka vaihtuu.

6 tykkäystä

Javerdel-kaupassa oli hyvä idea mutta se sössittiin kahteen asiaan, kauppahinta oli surkea ja integrointi ei onnistunut. Jos integrointi olisi tehty oikein niin se olisi avannut todella hyvin ovia laajentamaan bisnestä molemmin puolin.

2 tykkäystä

Olen samaa mieltä, että tuoteliiketoiminnan ylösajon onnistuessa (oletetaan nyt mutkat suorina, että tuoteliiketoiminta on omistaja-arvoa luovaa) ja parin muhkean yritysoston jälkeen tuo 20% lv kasvu yhdelle vuodelle tuolla kannattavuudella ei missään nimessä ole mahdoton! Tämä sun rakentama skenaario voisi mielestäni olla pikemminkin ”bull-skenaario” mutta itse perustaisin tämän casen hieman neutraalimman skenaarion ympärille niin on vähän varaa pettymyksiin (että tuleeko hyviä yritysostoja, lähteekö palveluliiketm. vetään, onnistuuko tuoteliiketm.).

Kysymys: kuinka monta vuotta oletat yhtiön kasvavan 20%? Onko se pari vuotta vai tuleeko siitä uusi normaali kasvuvauhti? Onnistuneita yritysostoja yhtiö tuskin järjestäen tekee. Perustuuko tämä sun case siihen että se on se tuoteliiketoiminta mikä lopulta laittaa yhtiön lentään? Edelleen huomautan palveluliiketoiminnan lipuvan nimenomaan entistä kireämpää kilpailua, tuskin sieltä mitään suurta vetoapua saadaan huimiin kasvuvauhteihin ja huimiin kannattavuuksiin tulevaisuudessa (ellei yhtiö sitten ala kansainvälistyyn oikein urakalla, menisikö sekin oletus sinne ääri bull-skenaarioon).

Ps. En tiedä kuinka mielekästä on sisällyttää ennusteisiin (onnistuneita) yritysostoja, jos yhtiön bravuuriin eikä kasvun kulmakiviin yleensäkään sisälly yritysostot (kuin esim Siilillä)? Onkohan noissa Jonin ennusteissa ollenkaan yritysjärjestelyjä sisällytetty? Ehkä asiaan kannattaisi suhtautua niin tässä tapauksessa, että tekee liikevaihdon ennusteet ilman yritysostoja, mutta jos semmoisia tulee, olkoot ne hyviä optioita sijoittajille ![]()

5 tykkäystä

Mielenkiintoista lukea erilaisia ajatuksia ja analyysejä Vincitistä. Tästä innostuneena heitän itsekin muutaman ajatuksen, jotka liittyvät enemmän Vincitin operatiiviseen toimintaan kuin taloudellisiin tunnuslukuihin.

Minulle Vincitin polku listautumattomasta konsulttitalosta tähän päivään näyttäytyy seuraavasti: yhtiön juuret eli pienet ja keskisuuret projektit ovat edelleen yhtiön perusleipää, johon yhtiön tuloksentekokyky perustuu. Tämä on ihan OK tiettyyn pisteeseen asti, mutta pidemmällä aikajänteellä nämä projektit eivät tuo riittävää kasvua. PK-sektorin palveleminen on myös hyvin lyhytjänteistä tekemistä. Lyhytjänteisyys näkyi korona-vuotena siinä että Vincit aloitti ensimmäisenä (ja ainoana?) konsulttitalona YT-neuvottelut. YT-neuvottelut kertovat juuri siitä, että yhtiön projektisalkussa ei ole pidemmälle ulottuvia projekteja riittävästi.

Yhtiö yritti päästä mukaan “ylläpito” bisnekseen, mutta se epäonnistui. Mielestäni tärkeämpää olisi pyrkiä saamaan isompia asiakkuuksia, jotka ovat asiakkaalle strategisesti tärkeitä ja pitkäjänteisiä. En ole kuitenkaan vakuuttunut, että Vincit kykenisi palvelemaan tällaisia asiakkuuksia, johtuen juurikin yhtiön pitkäaikaisesta perimästä pienten projektien tekijänä. Isot asiakkuudet tarvitsevat kokeneita tekijöitä jotka osaavat suunnitella ja ajaa isoja projekteja. En ole vakuuttunut, onko Vincitin palkkalistoilla sellaisia tekijöitä riittävästi? Minun käsitykseni on, että Vincitin osaaminen keskittyy juurikin projektien käynnistämiseen ja nopeaan ramp-uppiin, mutta mm. tuotehallinta ja pitkän elinkaaren ajattelu puuttuu yhtiöstä täysin. Työntekijöissä on tekijäpuolella käytännössä vain koodareita ja UI/UX-suunnittelijoita. Isot asiakkaat tarvitsevat yleensä tukea mm. vaatimusmäärittelyyn, projektinhallintaa, tuoteomistajuuteen sekä jatkuvaan ylläpitoon.

On toki nähtävissä, että yhtiö tähtää yhä suurempiin asiakkuuksiin (julkkaripuolen myyntiin panostaminen), mutta tämä työ olisi pitänyt aloittaa jo 2-3 vuotta sitten, koska yhtiön perimästä johtuen muutos on hidasta. Miksi näin ei ole tehty? Oletan että se johtuu siitä, että Vincitin kulttuurissa julkisen puolen projekteja ei ole pidetty kiinnostavana.

Yhtiön tuoteliiketoiminta on aiheuttanut paljon keskustelua. Itse näen tuoteliiketoiminnan eräänlaisena laboratoriona, jota Vincitissä haluttiin kokeilla. Uskon myös että Vincitin pääomistajan Kuitusen innostus sijoittaa Vincitin ulkopuolisiin yrityksiin on tässä lipsahtanut myös Vincitin sisälle. Viime aikoina tehdyt muutokset (mm. LAAS:n eriyttäminen omaksi yhtiöksi) kertovat osaltaan siitä, että tuoteliiketoiminta tullaan myymään pois lähivuosien aikana, mahdollisesti jopa lähiaikoina. Mielestäni sekä LAAS että EAM alkavat olemaan siinä kunnossa, että niistä voisi irtautua.

Yhtiö aikoo panostaa myös kansainvälistymiseen, sillä pitkäaikainen myyntijohtaja siirtyi vastaamaan kansainvälistymisestä. Yhtiö ei kuitenkaan tietääkseni ole avannut kansainvälistymiskuviota juurikaan osakkeenomistajille? Jatkuuko sama PK-sektorin puuhastelu vai pyritäänkö kansainvälisillä markkinoilla heti isompiin asiakkuuksiin? Tavoitellaanko yrityskauppoja kansainvälisiltä markkinoiklta vai tehdäänkö asiakkaille töitä Suomesta käsin?

On vaikeaa arvioida, tuleeko yhtiö ostamaan yrityksiä. En oikein näe, että Suomessa olisi kovin paljon hyviä ostokohteita jotka integroituisivat saumattomasti nyky-Vincitiin. Ehkä tuoteliiketoiminnasta saatuja myyntivoittoja käyttämällä voitaisiin hankkia ulkomailta jokin pieni softayhtiö kansainvälistymisen tueksi?

Loppupäätelmä: yhtiön tulevaisuus riippuu siitä, miten se onnistuu muuntautumaan teknologiapohjaisesta koodaustalosta pidempien asiakkuuksien hallintaan. Yhtiö jatkaa mm. kansainvälistymisen parissa, mutta ei ole avannut tulevaisuuden suunnitelmiaan riittävästi.

12 tykkäystä

Lähtökohtaisesti Inderesin analyytikot ei taida yritysostoja noihin ennusteisiin mallintaa, kun niitä ei oikein voi ennustaa. Eli ne tuo lähinnä sellaista upsidea (toki vaatii niiden onnistumista).

2 tykkäystä

Saitte kiinnostumaan tästä keissistä hieman enemmän niin aloin pohtimaan miten Vincit on itselleni näyttäytynyt olemassa olonsa ajan.

Firma alkoi näkyä markkinalla hieman ennen 2010. Vincit tuli vähän kuin revolverit paukkuen sisään saluunan ovista. Tampereelta ponnistaen isosti agile ja scrum viitekehykseen pohjautuvan kehityksen sanoma edellä. Vesiputousprojekti? ![]() BANG - No can do! Vincitillä oli muistaakseni yhtenä keihäänkärkenä lupaus joka meni jotenkin niin, että jos projekti ei onnistu ei tarvitse maksaa.

BANG - No can do! Vincitillä oli muistaakseni yhtenä keihäänkärkenä lupaus joka meni jotenkin niin, että jos projekti ei onnistu ei tarvitse maksaa.

Taustatietona: Ennen 2010 alalla tehtiin hyvin paljon kiinteähintaisia projekteja, ja Vincit onnistui muutaman muun firman kanssa iskemään tähän koloon. Moni tilaaja oli ihan syystäkin pettynyt wanhaan tapaan tehdä. Sivusta seuraavalle näytti siltä että firma kasvaa, näkyy ja kuuluu isosti. Pk-seudulle tuli nopeasti toimistoa GE asiakkuuden myötä. Rekryttiin kovaa, Tamperelaisella huumorilla höystettynä, firman järkkäämistä tilaisuuksia päätyi kumiankkaa monen työpisteen kulmalle ![]()

Nyt pohdin firmaa pörssilistautumisen jälkeen ja tuo rohkeus tuntuu jotenkin hävinneen taipaleen alettua. Vincit näyttäytyy minulle nykyisin melko hajuttomana ja mauttomana. Osa nimitti näitä tuoteviritelmiä rohkeudeksi. Kontraan, on suurempaa rohkeutta myöntää virhe ja oppia siitä. Olisi mielenkiintoista nähdä pellin alle kuinka paljon konsultoinnin katteita ja omistaja-arvoa on potentiaalisesti syöty näillä yrityksillä.

Kiinnostus herää heti kun tuoteviritelmät saavat kenkää, siihen asti seuraan sivusta ![]()

6 tykkäystä