Hieno haastattelu ja mahtavaa että Viralan TJ tuli suoraselkäisesti kommentoimaan listautumista. Toisin kuin tuosta yllä olevasta piikikkäästä, raflaavasta ja provosoiva kritiikistä saattaisi luulla, niin pidän sitä loppupeleissä tärkeänä asiana että SPACit tulevat Suomeen. Tässä on nyt vaan hieman hankalaa, kun samalla toivoo että VAC menestyy, jotta saamme rohkaistaua lisää SPACceja kotipörssiin, mutta toisaalta jos tämä menee läpi niin tuskin ne seuraavatkaan yhtään sen paremmilla ehdoilla listautuvat.

Nythän yhtiö on aikamoinen Tabula rasa. Etsinnässä on yksi tai useampi kohde joko Suomesta, tai ainakin jotenkin Suomeen liittyen. Kohde voi olla millä tahalta alalta, mutta ei kuitenkaan mielellään syklinen tai poliittisesti riskinen, paitsi jos sopiva diili sattuu kohdalle. Tarkoitus olisi löytää kasvunälkäinen yhtiö, joka on kuitenkin valmis nopeastikin jakamaan osinkoja. Kokoluokka on 50-500 M€ tai isompi. Voidaan tyytyä vähemmistöosuuteen yhdistymisen jälkeen, mutta samalla halutaan harjoittaa aktiivista omistajapolitiikka. Ota tästä nyt sitten selvää ![]() . Ymmärrän toki että ei haluta sitoa käsiä etukäteen, varsinkin kun kyseessä on täysin uusi asia Suomen markkinoilla, mutta sijoittajaystävälliseksi tätä ei oikein voine kutsua.

. Ymmärrän toki että ei haluta sitoa käsiä etukäteen, varsinkin kun kyseessä on täysin uusi asia Suomen markkinoilla, mutta sijoittajaystävälliseksi tätä ei oikein voine kutsua.

Ymmärrän että VAC listautuu Suomeen ja toimitusjohtaja ei ole Yhdysvaltain SPAC-markkinoiden ekspertti, mutta minua hieman hämmästytti nämä lausunnot warranteista. Yhdysvalloissa warrantteja jaetaan nimenomaan insentiivinä merkitä yhtiötä listautumisvaiheessa ja niillä voi vapaasti käydä kauppaa samalla tavalla kuin osakkeillakin aivan alkuvaiheen rajoitusten jälkeen. Warranteista on sijoittajalle suuri hyöty, koska hän voi halutessaan esimerkiksi myydä warrantin pienellä voitolla ja säilyttää osakkeensa, tai päinvastoin. Toisin kuin mitä toimitusjohtaja antaa ymmärtää, niin tämä ei missään nimessä ole rahan siirtämistä taskusta toiseen (toki tässä kohtaa varmaan viittasi sponsorien warrantteihin). Ohessa on Blomman hyvä perusartikkeli aiheesta:

https://www.bloomberg.com/news/newsletters/2021-01-08/money-stuff-spac-magic-isn-t-free

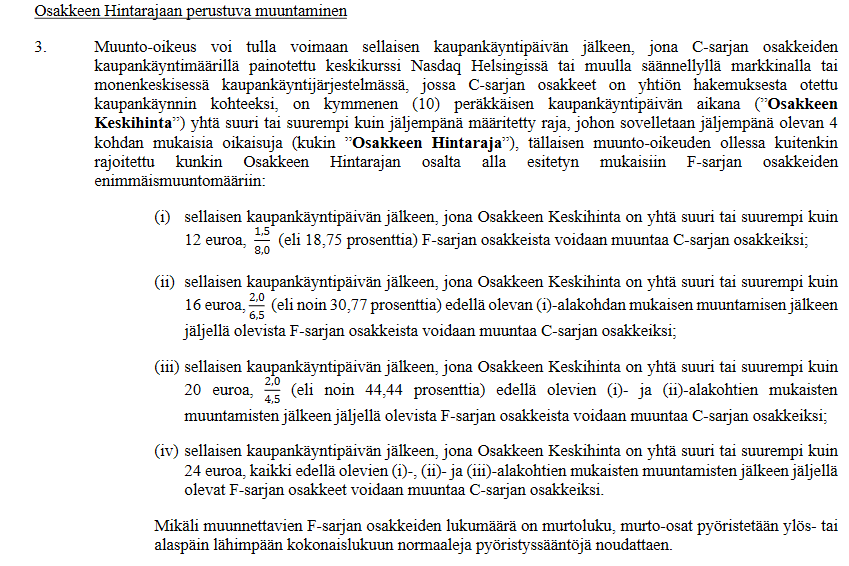

Yhtiön sivuilta:

Yhtiöllä on yhteensä 1 595 217 osaketta, joista 869 565 kappaletta on E-sarjan osakkeita, 695 652 kappaletta on F-sarjan osakkeita ja 30 000 kappaletta on C-sarjan osakkeita.*

*Ennen listautumisen toteuttamista voimassa olevan yhtiöjärjestyksen mukaan E-sarjan osakkeet ovat A-sarjan osakkeita ja F-sarjan osakkeet B-sarjan osakkeita.

Eli A = E ja B = F

Tämän Esitteen päivämäärän yhtiöjärjestyksen mukaan A-sarjan osakkeet ovat muunnettavissa B-sarjan osakkeiksi samassa suhteessa, kuin A-sarjan osakkeiden osakkeenomistajan omistusosuus B-sarjan osakkeista tai C-osakkeista ja B- tai C-osakkeisiin oikeuttavista erityisistä oikeuksista laskee suunnatun annin seurauksena. Muunnettaessa A-sarjan osakkeita B-sarjan osakkeiksi muuntosuhde on 1:1 kuitenkin siten, että jos osakkeita on splitattu tai niihin on kohdistunut muita vastaavia järjestelyjä, muuntosuhdetta oikaistaan vastaavasti. Lisäksi B-sarjan osakkeenomistajalla on oikeus esittää vaatimus, että hänen omistamansa B-sarjan osakkeet muunnetaan C-osakkeiksi. Muunnettaessa B-sarjan osakkeita C-osakkeiksi muuntosuhde on 1:1 kuitenkin siten, että jos Osakkeita on splitattu tai niihin on kohdistunut muita vastaavia järjestelyjä, muuntosuhdetta oikaistaan vastaavasti. Tämän Esitteen päivämäärän yhtiöjärjestys sisältää myös C-osakkeita koskevat lunastus- ja suostumuslausekkeet, jotka tullaan poistamaan ennen Listautumista (määritelty jäljempänä).

Listautumisannin kolmanteenvuosipäivään saakka ja sillä edellytyksellä, että Yhtiöllä on ulkona olevia F-sarjan osakkeita, E-sarjan osakkeita muunnetaan automaattisesti F-sarjan osakkeiksi, jos C-osakkeiden lukumäärä kasvaa sellaisen C-osakkeiden annin vuoksi, jossa F-sarjan osakkeiden osakkeenomistajille ei myönnetä merkintäetuoikeuksia.

Lisäksi jos toteutetaan suunnattu osakeanti, jonka seurauksena C-osakkeiden lukumäärä kasvaa enintään edellä kuvatun Viralan laimennussuojan enimmäismäärään (yhteensä 18,00 miljoonaa ulkona olevaa C-osaketta) asti, E-sarjan osakkeita muunnetaan yllä kuvatulla tavalla automaattisesti F-sarjan osakkeiksi C-osakkeiden lukumäärän kasvua vastaavassa suhteessa, mikä tarkoittaa, että Viralan ääniosuus laimenee vähemmän kuin muiden osakkeenomistajien. Jos puolestaan C-osakkeita lasketaan liikkeeseen suunnatussa osakeannissa enemmän kuin edellä kuvatun Viralan laimennussuojan enimmäismäärän (yhteensä 18,00 miljoonaa ulkona olevaa C-osaketta) asti, Viralan ääniosuus laimenee laimennussuojan ylittävältä osalta samassa suhteessa kuin muiden osakkeenomistajien.

Tuosta 18 miljoonan osakkeen laimennussuojasta ei muuten puhuttu haastattelussa mitään ![]()

VAC:n tapauksessa on lähtökohtaisesti tarkoitus, että Yritysosto toteutetaan laskemalla liikkeeseen Listautumisannista erillisessä osakeannissa uusia Osakkeita osakkeenomistajien merkintäetuoikeudesta poiketen Yritysoston kauppahinnan maksamiseksi kokonaan tai osittain, jolloin Yhtiön käteisvarat jäävät käytettäviksi yhdistyneen yhtiön kasvua ja kannattavuutta tukevien parannusten rahoittamiseen. Muut kuin suljetuille tileille talletettavat varat, joista vähennetään Listautumisantiin liittyvät kustannukset, jäävät Yhtiön käyttöpääomaksi ja kasvun rahoittamiseksi.

Se siitä yhdenvertaisesta osallistumisesta Viralan ja piensijoittajien kesken. Hyvin ovat suojanneet oman omistuksensa yritysoston osalta laimentumiselta.