Voisi myös olla nelivetoiset mallit.

Onhan se suorituskykyinen ID perheen auto, mutta sähköautoksi suorituskyky on verrattain vaatimaton, toki riittävä useimmille, kai.

Synkin osuus on sisustus ja näytöt/“mittaristo”, no kansan autoksi kai nekin riittävät ![]() GTX ei vaan ole ehkä enään kansan auton hinnoissa.

GTX ei vaan ole ehkä enään kansan auton hinnoissa.

Kaipa se on sitten sitä että nähdään uppoavana laivana tuolla arvostuksella. Samassa paketissa kuitenkin mm. audi, porsche (välillisesti) ja bentley niin luulisi että pelkästään brändeille jo laskettaisiin suurempi arvo ![]()

2 tykkäystä

Ja Lamborghini, jonka IPOsta huhuillaan jo.

Bloomberg analysts said they believe a Lamborghini IPO could occur within the next 18 months and fetch a valuation of around 15B euros.

2 tykkäystä

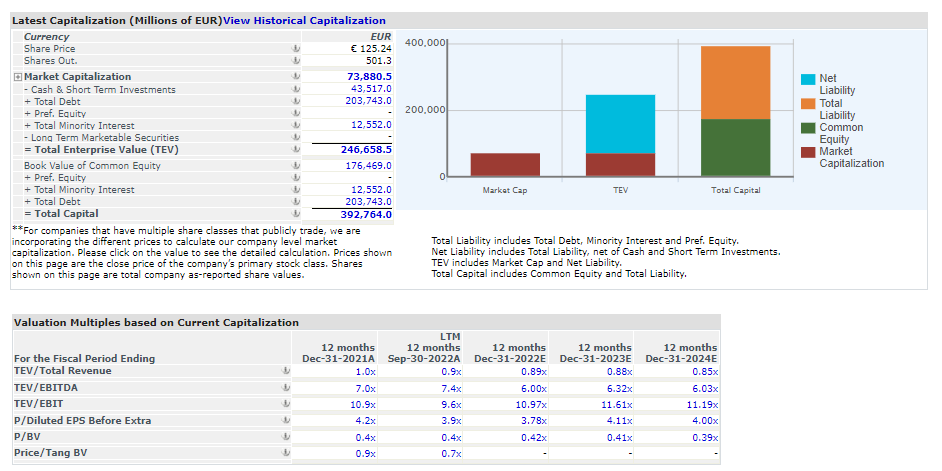

Volkkarin taseessa on ehdottomasti potentiaalia piilevälle arvolle ja PAH3 kautta tähän pääsee vielä mojovalla substanssialennuksella (Disc: omistan). Noissa Nordnetin tunnusluvuissa kannattaa kuitenkin olla tarkkana, kun ne syöttää välillä melkoista skeidaa. Autovalmistajien tapauksessa taseet pursuavatkin yleensä velkaa, joilloin P/E näyttää näennäisesti halvalta. Stellantis ja Ferrari erottuvat positiivisesti edukseen tässä suhteessa. Laitan tähän perään vielä Capital IQ:sta napatut käppyrät noista Volkswagenin tunnusluvuista. Niistä näkeekin, että EV/EBIT 23e lähentelee 12, vaikka P/E on vain 4 pintaan.

15 tykkäystä

Auto OEM:n velkaa tarkastellessa kannattaa tosiaan olla tarkkana. Tässä yksi kirjoitus tuosta velka-aiheesta, Tesla-karhun kirjoittamana, mutta mielestäni toimii myös yleisesti hyvänä infopakettina autofirmoja tarkasteleville.

Omat ilmaiset lukukerrat näyttää jo täyttyneen, joten en pääse referoimaan tuota juttua, kun ei tule ulkomuistista.

1 tykkäys

Tässä kohtaa on kyllä otettava huomioon se, että missä se velka Volkswagenilla on. Nimittäin yksi iso osa koko Volkswagenia on tuo autorahoitus. Tämä liiketoiminta on muodoltaan lähellä pankkitoimintaa (tosin äärimmäisen kannattavaa sellaista, sillä voitto q1-q3 oli 4,2 miljardia ja ROE 27,4%). Mittasuhteeltaan tuo ei ole pientä piperrystä, sillä voitto on samaa luokkaa kuin yleisemmin tutulla verrokilla Nordealla. Tosin ROE on kertaluokkaa parempi. Joka tapauksessa tätä toki pyöritetään velkarahalla ja sen nettolikviditeetti on 166 miljardia pakkasella. Mielestäni tuon velan tuijottaminen on kuitenkin harhaanjohtavaa samalla tavalla kuin velkasuhteiden tuijottaminen tavanomaisilla pankeillakin.

Jos jätetään tämä pankkitoiminta omaksi osakseen, johtuen liiketoiminnan luonteesta, niin Volkswagenin nettokassa on Porschen IPO:n jälkeen suurin piirtein 40 miljardia euroa. Tämän päivän kurssilla Volkswagenin Porscheomistusten arvo on yli 45 miljardia. Kun vain näitä kahta osatekijää peilaa koko Volkswagenin markkina-arvoon, joka on 73 miljardia, niin ymmärtää kuinka hulvaton tämä arvostus on.

16 tykkäystä

Osaako joku kuvailla lyhyesti miten tuo rahoitus toimii? Eli rahoittavat autojen hankintaa ja ottavat tähän itse pankista lainaa, eli luottoriskinäkökulmasta loppuasiakkaan maksukyky ratkaiseva?

Joissakin maissa VW toimii itse luotonantajana. Suomessa tällaista ei käsittääkseni ole, vaan autorahoitus tulee erinäisiltä luotonantajilta, esimerkiksi pankeilta. Voin olla väärässä, mutta en ole kotimaassa törmännyt siihen, että autovalmistaja olisi rahoittaja.

Eli ytimekkäästi homma toimii niin, että Volkswagen haalii rahoitusta eri keinoin halvalla (obligaatiot, lainat yms.) ja lainaa tätä kalliimmalla korkeammalla korolla kuluttajille autorahoituksen muodossa. Tämä on onnistunut erinomaisesti, sillä oman pääoman tuotto on huima. Tietenkin tähän toimintaan sisältyy luottoriski, mutta toisaalta lainat ovat suhteellisen lyhytaikaisia ja niiden vakuutena on auto. Tämä bisnes tulee hyvin oletettavasti kasvamaan kaikenlaisten leasailuiden ja muiden ratkaisujen myötävaikutuksesta.

Tuo Teslajuttu oli hauska. Eli tosiaan joku ei ole ymmärtänyt ollenkaan tätä velka-asiaa ja pitää tässä suhteessa velattomuutta Teslan kannalta hyvänä asiana. Oikeastihan on toki Teslan kannalta negatiivista, etteivät he ole kyenneet lähtemään tähän tuottoisaan hommaan mukaan.

4 tykkäystä

Jokin ei täsmää, se on selvä. Näillä arvostustasoilla kiinnostaa ilman muuta, kun Volkkari on sähköautorintamalla eturivissä hyvillä ja halutuilla automalleilla. Pahaa vaan pelkään, että markkina on fiksumpi kuin piensijoittaja ja nykyinen arvostus on oikea. Tuloksen odotetaan varmaankin tippuvan, kun PE on 4?

1 tykkäys

Porchen listauksesta johtuva osinko maksettiin 9.1-23…muistaakseni 19 eur per osake

1 tykkäys

Tämän päivän kurssilla Volkswagenin Porscheomistusten arvo on yli 45 miljardia. Kun vain näitä kahta osatekijää peilaa koko Volkswagenin markkina-arvoon, joka on 73 miljardia, niin ymmärtää kuinka hulvaton tämä arvostus on.

Ja tosiaan Holding AG (mktcap vajaa 17B) omistaa volkkarista 31,9% siivun plus 12,5 pinnaa Porchesta (P911) suoraan, eli yli kolmannes yhteensä. Mut jotainhan tässä on mitä en tajuu.

Tästä tuli aika normaali droppi silloin kun maksettiin.

Juuri sitä pohtinut että jokin ei täsmää. Itsellä siis tätä ja porsche holdingia em. hintasyistä.

Varmaan tilinpäätöksistä selviäisi, mutta voiko olla että esim. eteenpäin lainattu rahoitus kiinteäkorkoista ja pankilta ja markkinalta lainattu vaihtuvakorkoista? Voisi selittää riskit. Tulosennuste tälle vuodelle samaa tasoa kuin viime vuoden, joten siitä ei löydy selitystä.

Edit: kaivelin sen verran että ilmeisesti rahoittavat tosiaan tuota rahoitustoimintaa 5-10v. Bondeilla joissa (tuoreimmissa) korot 3,5-4,5 luokkaa.

En kyllä löytänyt Q3 raportista mitään negatiivista esim. korkojen nousun johdosta, ja ilmeisesti ainakin rahoitustoiminnan performanssi hyvällä tasolla (ja jotain korkosuojauksia siellä tehdään)

Results of operations in the Financial Services Division

In the period from January to September 2022, the Financial Services Division’s sales revenue amounted to €34.8 billion, 3.2% more than in the same period of the previous year. Cost of sales was similar to the previous year. There was an increase in sales revenue in the leasing business, with the cost of sales rising more slowly than sales revenue.

Due to its improved business performance, driven pri- marily by the fact that demand continued to be strong for used vehicles, and by positive effects from derivatives to which hedge accounting is not applied (interest rate hedges), the Financial Services Division’s operating result rose by a total of €0.2 billion to €4.2 billion.

Kaikesta päätellen markkinat laskevat ison todennäköisyyden että tuo toistaiseksi kannattava rahoitustoiminta sakkaa jotenkin isommin ja esim. uudelleenrahoitus ei onnistu tai tulee merkittävästi kalliimmaksi. Itse en kyllä löydä mitään syytä olettaa tällaista. Mutta tosiaan kaiken järjen mukaan me missataan jotain minkä isot tekijät tietävät.

2 tykkäystä

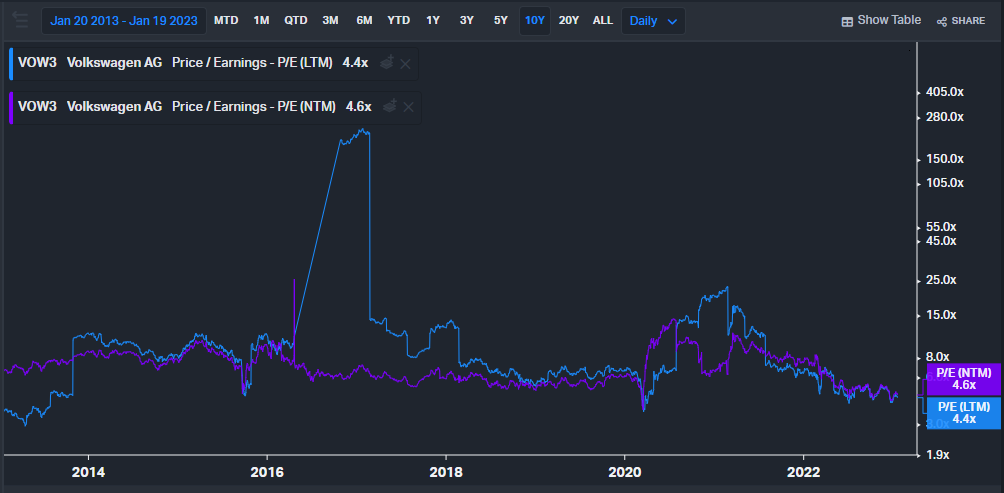

Ei tuo “koskaan” ole ollut kovin kallis P/E:llä mitattuna, varsinkaan, jos katsotaan NTM.

Käsittääkseni, korjatkaa ihmeessä, jos väärin:

LTM P/E on toteutuneella tuloksella

NTM P/E on ennustetulla tuloksella

1 tykkäys

Onhan tuo toteutunut P/E silti matala 10 vuoden historiaan peilattuna. Vaihteluväli noin 4-15. Koronakuopassa kävi hetkellisesti alempana kuin nyt. Kurssikäyrää katsoen volkkaria on kannattanut ostaa, kun kurssi (ja P/E) ovat alhaalla ![]()

Historia ei ole tae tulevasta, mutta ihmiskunta tuppaa toistamaan virheitään ![]()

3 tykkäystä

Joo, unohtui vielä lisätä oma spekulointi tuohon tämän hetken arvostukseen. ![]()

Nythän “kaikki” tietää, että tulee taantuma ja lama, ja että rahoitusmarkkinat menee rikki yms. yms., niin ei ole kovin vaikea keksiä miksi markkina antaa autovalmistajalle matalan arvostuksen.

ps. Itse omistan PAH3:sta.

1 tykkäys

Täytyy myös muistaa, että autojen valmistaminen on todella pääoma-intensiivistä liiketoimintaa, joka tarkoittaa, että koko EPS ei voi olla sijoittajan tuloa, vaan suuri osa siitä menee korvaus- ja kasvuinvestointeihin. Tämä selittää “pysyvästi” matalaa P/E-lukua. Kai näiden arvostukseen parempi kerroin olisi joku investointien jälkeisen kassavirran (FCF) kerroin, kuin P/E kerroin.

4 tykkäystä

Mutta jos keskiarvona ollut vaikka 6 päälle niin ihan hyvän tuottopotentiaalin voi laskea vaikka ei odottaisi ihmeitä ![]()

2 tykkäystä

Asiantuntijalta kiinnostava pointti kohdassa 19:00 liittyen VW-konsernin tuotteisiin:

Tuolla korjattavuudella tulee olemaan iso merkitys sitten, kun markkinoilla on takuuajan ylittäneitä kulkimia.

Edellisellä videolla tulee esiin, kuinka Tesla on entistä suljetumpi tulevaisuudessa, tässä aika 19:30:

1 tykkäys

Osaako joku valistunut laskea mitä volkswagenin ilmoittama osinko 8,7 tarkoittaa Porsche holdingin näkökulmasta että jos jakavat saamansa summan siitä eteenpäin niin minkälaiseksi osinko muodostuu?