No niimpä olikin, olisi pitänyt jo prosenteista tajuta.

Edit: ei taida 80 riittää jos yhtään uskoo siihen , että homma on vasta alulla ja Q3:sta lähtee tapahtumaan.

No niimpä olikin, olisi pitänyt jo prosenteista tajuta.

Edit: ei taida 80 riittää jos yhtään uskoo siihen , että homma on vasta alulla ja Q3:sta lähtee tapahtumaan.

Anow ei myöskään ehtinyt tuohon maaliskuun lukuun mukaan, joten sen liikevaihto tuohon vielä päälle ![]()

Hienoa kun erottivat maaliskuun liikevaihdon. Hyvältä näyttää. 183 % kasvu on hurja, mutta Q2 taitaa olla vielä kovempi jos maaliskuun tahti jatkuu. 2020Q2 liikevaihto oli 4.5 miljoonaa.. Mihin se Q3 kiihdytys perustuu? En onnistunut löytämään mitään lähdettä. Liittyykö se konkurssisuojaan raukeamiseen? Voxturilla taisi myös olla uusia yrityskauppoja kiikarissa, mutta niiden aikataulusta ei taida olla mitään tietoa.

Yrityskauppoja julkaistaneen kuukauden sisällä. Konkunrssisuojan raukeaminen on yksi syy.

Eli tekivät yhdessä kuukaudessa puolet koko kvartaalin liikevaihdosta. Very nice.

Näemmä myös adj. Ebitda kääntyi positiiviseksi (1,163 vs -665). Tiedotteen mukaan johdon mielestä tuo on hyvä mittari arvioimaan yhtiön arvoa ja suoritusta.

Tässä vertailukelpoinen Q1

“Had this acquisition been completed on January 1, 2021, Management estimates that revenue generated by the Voxtur Group for the three months ended March 31, 2021 would have been approximately $12,004, which would have provided consolidated revenue for the three months ended March 31, 2021, of approximately $17,778.”

Run rate tällä hetkellä:

17,8MCad * 4 = 71,2MCad + Anow ~5,5Mcad/Q = 90 - 95 MCAD Run rate koko groupille

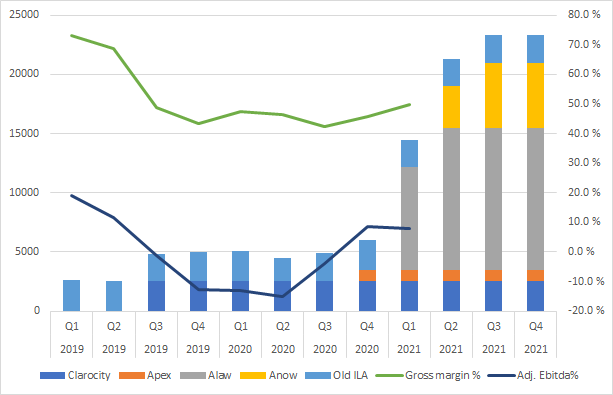

Tästä, kun siivoaa alkuvuoden lukuja pois ALAW ja Anow osalta:

14,5 + ~17,8*3 + ~14 = 80 - 85 MCad tälle vuodelle.

Huom tuo ei odota merkittävää aktiviteetin nousua, lisäkasvua tai yritysostoja. Eli voisi heittää 80 - 100MCAD haarukan tässä vaiheessa.

Ensi vuodelle 100+MCAD projektiot näyttävät vähintäänkin suotuisille.

Edit:

Tässä tämä kehitys yritysostot huomioiden karkeasti haarukoiden

Edit2 - Kannattavuusprosentit lisätty kuvaan

Mielenkiintoista, että Gross-margin oli hurjan kova ennen claricity kauppaa. Siitä alkoi Garyn kasvuoperointi… Nyt toivottavasti käänteessä. Uskoisin, että tuossa gross marginissa on paljon potentiaalia parantaa. Haastatteluissahan on viljelty tätä stooria, että osa myynnistä ei lisää cogseja juuri ollenkaan. → Uskoisin, että kun toiminta on paremmassa maturiteetissa ollaan hyvän matkaa yli 50%

Tällä hetkellä bottom-line on täyttä kuraa, mutta melko perustellusti. Toki nuo myynti ja teknologiakustannuksetkin skaalaa jonkin verran ylös, mutta ainakin omassa excelissä on helppo kääntää tämä homma kannattavuuden puolelle… ![]()

Gross margin noussut myös vuoden takaiseen verrattuna 47% → 50% ![]()

Siis hetkinen. Runrate 80M Cad ilman isompia yllätyksiä, gross margin oikeasti 50%. Ja luvataan homman lähtevän vuoden toisella puolikkaalla liikenteeseen.

P/S vähän päälle neljä tälle vuodelle, gross margin 50% ja kasvu 183%.

Saako alkaa innostumaan taas uudestaan?

Edit: mikä olisi muuten hyvä verrokkiryhmä P/S-luvuille Voxturille?

Plussat:

Q1 Liikevaihto yllätti vähän positiviisesti. Sekä maaliskuun osalta merkittävästi.

Bruttokate parani

Raportointi oli selkeää ja yrityskauppojen vaikutukset oli helppo huomioida

muita nostoja:

Kertaluontoisia kuluja oli avattu: 6,8M ILAW kaupan kuluja + 1,3M valuuttakursseista johtuvaa.

→ Kohtuullisen uskottavasti avaa adj. Ebitda vs iso tappio

“Increase in income tax expense of approximately $248 primarily related to the increase in expected taxable income for fiscal 2021 as compared to fiscal 2020” - veroja maksettu jo etupainotteisesti johtuen hyvistä odotuksista. ![]()

“From the date of acquisition to March 31, 2021, the Voxtur Group generated Adjusted EBITDA of

approximately $1,725. Had this acquisition been completed January 1, 2021, Management estimates that Adjusted EBITDA generated by the Voxtur Group for the three months ended March 31, 2021, would have been approximately $2,713, which would have provided consolidated Adjusted EBITDA for the three months ended March 31, 2021, of approximately $2,151.” → Tuosta saa vertailukelpoisen adj. Ebitdan

Tälle vuodelle voinee odottaa 10-15Mcad adj. Ebitdaa. Perustuen tuohon yo. lukuun + aiempiin kommentteihin, joissa viestittiin kannattavuuden paranevan Q2-Q3 aikana.

Edit:

On ihan hyvä fiilis, että enää ei mennä pelkkien youtube-haastatteluiden perusteella ja saatiin viimein lihaa luiden ympärille.

Arvostustaso: Oma varovainen lähestyminen perustuu siihen, että P/S 5 on tälle varmasti edullinen ja parin vuoden päähän voi projektoida EV/Ebitdan laskevan alle 20. Näillä oletuksin saa kohtuullisen tuoton ja hyvin merkittävät optiot: a) odotukset ylittävä kasvu, b) valuaatioiden venyminen.

Varmasti löytyy EV/Sales 20 verrokkeja, mutta en perusta omaa casea vain niiden varaan.

Muistelin kanssa, että haastatteluissa tuota on moneen kertaan sivuttu. Midas Letter -sivustolta löytyi tuollainen lainaus:

Tuolta napattu kommentti, Kirjoittaja Mrpec:n arviot myyntikatteista:

Q1 Gross Margins

Q1/21 Gross Margins 49.8%

Proforma Q1 Gross Margins 56%+

Current Gross Margin Estimates with ANOW" 60% to 70%

Tuo on kova heittämään härkämäistä-stooria tuolla. En tiedä miten päätyi noihin lukuihin. Hyvä pointti kuitenkin, että pro forma kate on ollut varmasti parempi, pro forma Ebitdakin oli merkittävästi parempi.

Myös Anowin business mallissa Cogsit ovat varmasti matalat.

Eli hyviä myyntikatteita voi exceliin laittaa, mutta on siellä alemmilla riveillä vielä tavaraa…

Clarocitysta puheen ollen, oheisen linkin takana on iso kasa dokumentteja Stableview Asset Managementin joukkokanteeseen liittyen.

Heidän rahastonsa olivat käsittääkseni omistaneet Clarocitya paljon suuremmalla osuudella, kuin mitä rahastojen säännöt olisivat sallineet. Clarocityhän ei itsenäisenä firmana ollut mikään menestys, ja kurssin laskiessa sijoittajat olivat hävinneet huomattavasti rahojaan. Tästä on 2020 lähtien haettu korvauksia tämän joukkokanteen kautta.

Stableviewin rahastot päätyivät Clarocity-kaupan kautta yhdeksi suurimmista Voxturin omistajista. Jos he joutuvat tämän takia jossain kohtaa myymään omistuksiaan, niin siitä voisi tulla aika hyviä ostopaikkoja ![]()

Jos joku pääsee kuuntelemaan, niin laskelmieni mukaan tuo earnings call on tänään suomen aikaa klo 17. Toi “discuss corporate developments” varsinkin kuulostaa kiinnostavalta ![]()

EDIT: en saanut oikein kunnolla kuunneltua muiden hommien takia, mutta alussa sanottiin, että tallenne tulee myöhemmin saataville. Täytyy sitten kuunnella vähän paremmalla ajalla.

Toisella korvalla kuuntelin kun samalla touhusin lasten kanssa… joten aika paljon meni ohi. Lisäilkää muut jos olitte kuulolla ja paremmin keskittyneitä.

Q3 eteenpäin ja etenkin 2022 palaset ovat paremmin kohdallaan.

Synergioita saavutettu jo Alaw kaupasta. Myös Apex synergiat olleet kovat ja kasvu sen osalta exponenstiaalista.

Yrityskauppoja haetaan (pankissa rahat valmiina), mutta ei vain ostamisen ilosta. Oltava oikea match, kiinteistöalalta ja tech-vetoinen, kaupan myös luotava yritysarvoa valuaation osalta.

Anowia hehkutettiin kovin

hallitusta hehkutettiin todella paljon. “Blue chip ison firman hallitus” eikä tosiaan small cap tason hallitus. Kokoonpano harkittu tarkkaan ja kaikki hallitusjäsenet tuovat jtn pöytään mm. suhteita asiakkaiden suuntaan.

nasdaq listausta arvioitu mutta päätöksiä ei ole tehty

koko groupin todettiin kestävän hyvin eri talouden syklejä. Osa liiketoiminnoista jopa hyötyy laskusyklistä. Kunhan kiinteistökauppa käy. Mm. Konkurssiaalto saattaa hyödyttää.

jotain uusia sopimuksia on työnalla ja näistä saattaa tulla pörssiilmoituksia lähiaikoina. Ymmärsin että ehkä viittasi ennemmin uusiin asiakkuuksiin tai muihin avauksiin kuin yritysostoihin.

mr Marius oli kysymässä pari kyssäriä.

Tässä nauhoite eiliseltä: Voxtur Q1 2021 Earnings Call on Vimeo

Nyt kun sai vähän paremmin kuunneltua, niin hyvältähän tämä kyllä vaikuttaa ![]()

Lisäksi tuli mieleen, että kyllä tässä jotain informaatioetua on varmaan saavutettavissa, jos oli kuuntelemassa firman ensimmäistä earnings callia noin 80 muun kuulijan kanssa.

Itse tungin eile taskut täyteen. Kyllä ne tässä kesän aikana ilmoittelevat uusista kaupoista! ![]()

![]() hyvää boogie. Kiitos linkistä.

hyvää boogie. Kiitos linkistä.

Jep taskut täyteen ja kesän viettoon! Mitenköhän noi Quarteri julkaisuaikataulut näissä ventureissa oli? Q2 taitaa olla elokuun loppuun? Q3 marraskuun loppuun ja Q4 meneekin jo ensi keväälle. No tässä kelpaa lisäillä dipeissä ja odotella.

Tuossa venturen aikataulut:

Taitaa näistä päätellen syksyä kohti käynnistyä vähän laajempi markkinointi ![]()

Entering its 12th year, CBA LIVE is the must-attend annual event for the retail banking industry. More than 1,700 senior bankers and industry leaders gather from across the country to experience this premier event

Meet Industry Innovators & Experts at MBA’s Annual Convention & Expo 2021. The largest annual gathering of real estate finance professionals, this is the one event you need to gain access to the industry’s power players and innovators.

Five Star Conference and Expo—the premier residential mortgage conference that attracts leading subject matter experts, exhibitors, and thousands of professionals representing mortgage servicers, lenders, federal government agencies, financial services law firms, service providers, investors, and real estate organizations from across the nation.

Veikkailin aiemmin, että Home Captain Inc voisi olla toinen seuraavista yrityskauppakohteista, kun sen perustaja valittiin Voxturin hallitukseen. Ei näköjään pitänyt tuo arvailu paikkaansa: Volly Announces The Acquisition Of Home Captain - Volly