Kiinnittäisin huomiota Jenkkien osuuden kasvuun joka oli + 59% edellisen vuoden vertailusta- sieltä kasvu jatkossakin täytyy hakea. Anowin mukaantulo ei välttämättä näy vieläkään täysimääräisesti koska siellä varmasti on uusia asioita otettu käyttöön ja niiden sisäänajo vie aikaa. Häätösuojan on myös täytynyt vaikuttaa tilanteeseen. Kausiluontoisuus on ilmeisesti keväästä johtuvaa eli vähemmän asuntokauppaa tai siihen liittyvää: Ainakin Suomessa huhti-toukokuu on asuntokaupassa hiljaisempaa aikaa. Vähän aikaa tätä makusteltua taidan kuitenkin kääntyä posin puolelle. Liikevaihdon kasvu oli kuitenkin kaikesta huolimatta merkittävää.

6 tykkäystä

USA on tottakai kasvanut kun Alaw oli vain USAssa. Oletettavasti myös Apex ja Anow.

Käytännössä (jos olen oikein ymmärtänyt) Kanadan luvut ovat ainoat vertailukelpoiset. Siellä kasvua Y/Y ja Q/Q.

3 tykkäystä

Totta, looginen selitys ![]() . Voxturin/Garyn strategia alusta asti on ollut agressiivisen kasvun hakeminen yrityskaupoilla ja niistä saatavien osien yhdistämisellä yhdeksi toimivaksi kokonaisuudeksi. Joten vaikka vertailun vuoksi asioita on tutkittava ilman mergereiden tuomaa vaikutusta, haetaan kasvu kuitenkin tulevaisuudessakin pitkälti ostojen avulla. Toki se tuloksen kääntäminen lopulta voitolliseksi vaatii Voxturin platan läpilyöntiä.

. Voxturin/Garyn strategia alusta asti on ollut agressiivisen kasvun hakeminen yrityskaupoilla ja niistä saatavien osien yhdistämisellä yhdeksi toimivaksi kokonaisuudeksi. Joten vaikka vertailun vuoksi asioita on tutkittava ilman mergereiden tuomaa vaikutusta, haetaan kasvu kuitenkin tulevaisuudessakin pitkälti ostojen avulla. Toki se tuloksen kääntäminen lopulta voitolliseksi vaatii Voxturin platan läpilyöntiä.

5 tykkäystä

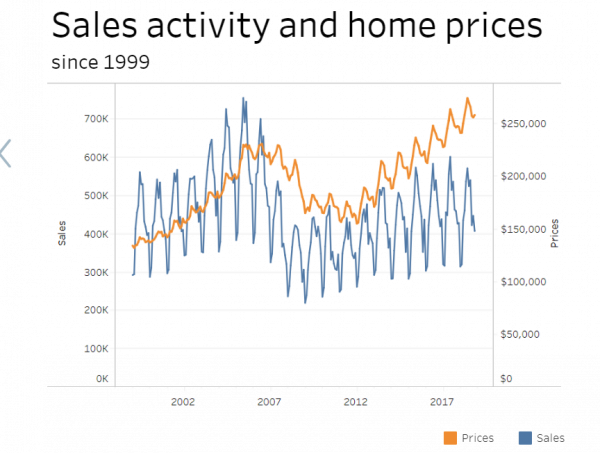

Jenkeissä asuntokaupat menevät tän artikkelin mukaan tälviisiin:

Seasonal trends in real estate have become a reliable pattern. Typically, the house prices will go down in winter months because there are less buyers on the market. On the other hand, there typically are more sellers than buyers in winter months.

Based on nar.ealtor.com, the sales activity and home prices follow the same trend each year. The number of homes sold usually increase in the spring season. The sales of houses between February and March increase 24%, followed by the busiest months of May, June, July and August.

In contrast, the slowest months are November, December, January and February. So we can tell that the demand is the highest in the summer and lowest in winter.

7 tykkäystä

EDIT: alla-olevassa viestissä olevien huomioiden vuoksi muokattu sisältöä klo 12:45

Pientä päivitystä simulaatioon.

Tämä sisältää valtavasti oletuksia, joten ottakaa varauksin. Jaan kuitenkin kun auttaa itseäni hahmottamaan casea.

Yksi muutos joskus aiemmin jakamaani versioon (pahoittelut jos se on johdatellut harjaan)

Olin joskus onkinut Anowin olevan n. 5M$/Q, kun todellisuus lieneekin ollut 5M$/a. Sen siitä saa kun onkii suspecteilta sivuilta tietoa.

Edit. Tästäkin uutta tietoa alla

Muita oletuksia mm.:

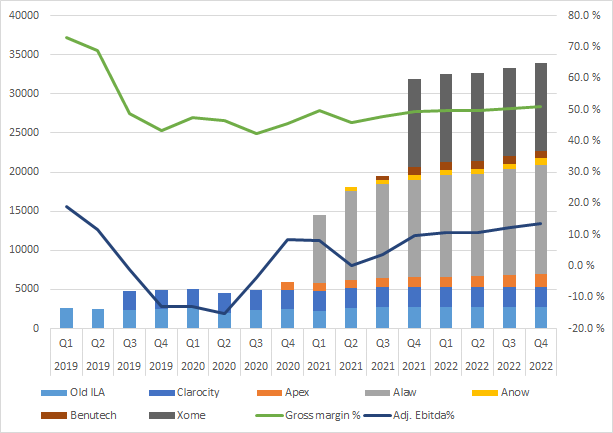

- Xome 36M (tämä tietenkin valtava muuttuja - en uskalla kuitenkaan vielä arpoa isommilla luvuilla), Benutech 4M,

- Organiinen kasvu melko maltillista. Apex ja Anow vähän vauhdikkaampaa

2022

Revenue: 133MCad

Ad. Ebitda: 16Mcad

Ebit:2MCad

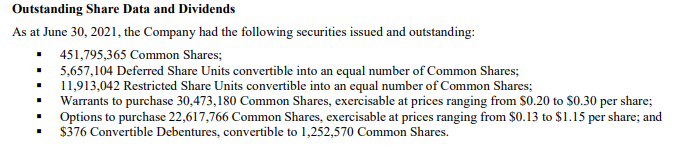

Tuohon päälle Xome kaupan osakkeet niin saadaan noin 530M osaketta

530 M osaketta * 0,78 = 413Mcad market cap (huomioituna laimennus)

P/S 22 = ~ 3.1

P/ Ad.Ebitda 22 = ~26

P/Ebit 22 = ~200

Tulospohjaisista kertoimista ei saa vielä merkittävää tukea ja noita korjauskertoimia joutunee sietämään vielä pari vuotta.

Jos yhtiö pystyy osoittamaan lisää hyviä arvoaluovia kauppoja lisää, synergioita, vahvaa orgaanista kasvua ja skaalautuvuutta tulee tuo P/S 3 olemaan pitkässä juoksussa hyvin halpa. ![]()

Pyritään me onkimaan todisteitä noista yllelistatuista menestystekijöistä, niin ollaan kartalla.

53 tykkäystä

Huikea viesti, kiitos tästä.

Konffapuhelussa on tosiaan syytä vetää aika kultaisella pensselillä jos halutaan maalata kurssia ylemmäs, noilla luvuilla se ei vielä tapahdu.

12 tykkäystä

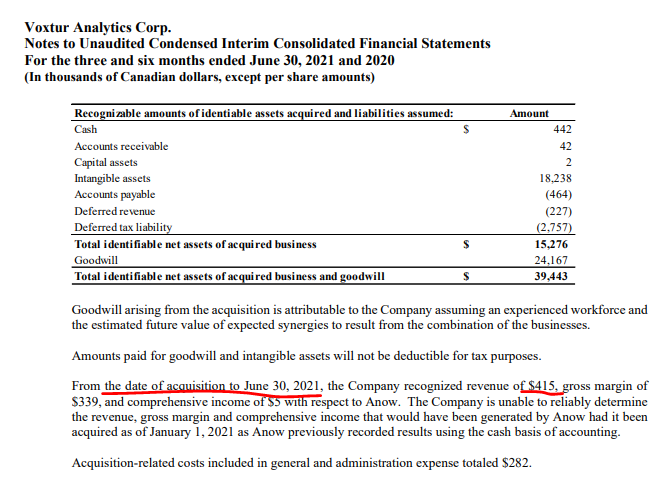

Olihan siellä liitteissä Anowista tietoa. Eli 415KCAd LV ja 339k bruttokate.

Tuo siis melkein koko kvartterilta. Eli vähän alle 2M Cad on nykyinen liikevaihtotaso.

Kauppasumma kirjanpitoon näpyteltynä kanadan dollareissa 39,4M

Kovilla kertoimin tuo kauppa tehty. Ainakin puheet ovat olleet kovat tuosta kaupasta.

Korjaan vähän myöhemmin tänään tuota kuvaa ja lasken LV ennustetta Anow osalta.

Edit:

https://www.sedar.com/GetFile.do?lang=EN&docClass=5&issuerNo=00025658&issuerType=03&projectNo=03273666&docId=5035675

Sedarista “Interim financial statements/report - English” Tarjoaa hyviä lisätietoja.

Tässä Alaw loppullinen kauppahinta - 100M ja pro forma LV 23,4M H1:llä.

Bruttokate-% kukakuinkin sama kun koko groupin.

15 tykkäystä

Sen verran vielä konferenssipuhelusta, että Skypellä (skype.com) näyttäisi onnistuvan ilmaiseksi noihin 888-numeroihin soittaminen. ![]()

12 tykkäystä

Kuunteleeko joku muu tuota puhelua? Aika hurjan kuuloinen luku tuli äsken arviona Xomen tuottamaksi liikevaihdoksi 2022 ![]() vähän harmi live-puhelua kuunnellessa kun ei saa varmistettua takaisin kelaamalla että kuuliko/ymmärsikö oikein

vähän harmi live-puhelua kuunnellessa kun ei saa varmistettua takaisin kelaamalla että kuuliko/ymmärsikö oikein

25 tykkäystä

Kyllä!

60M$ vuonna 2021 ja odottavat 80$ / 100+ MCad vuodelle 2022!

Noteseja enemmän myöhemmin.

37 tykkäystä

Hyvä jätkät!!! Laittakaa lisää livenä tietoa. Täällä kuitenkin moni miettii ostohousut jalassa tankkausta kuten meikä. Niin jos tulee tosi kovaa settiä laittakaa tänne niin saa porukka hyötyä! ![]()

![]()

28 tykkäystä

Ihan alkuun en ehtinyt. Tässä vähän sekavia noteseja. En ota vastuuta oikeellisuukista. ![]()

Jim

Organic growth coming during the end of year

Anow central part of customer workflow

Growth for Apax - 19 new jurisdictions + cross selling opportunities with old Apax customers.

Gary

Most comprehensive customer base in NA

Anow – only fully digitalized AI platform. 3x speed of regular process

Benutech – parantaa databasea – tukee AI platformia. Jatkuva laskutus business malli

Technology platform tukee kaikkia businesksia.

Kysymyksiä

Moratorium lift – tail wind for the company. Default, default title. Foreclosure management. Q3 vähän, lisääntyvästi Q4-Q1 (hyvä katteista liiketoimintaa)

Trends across business units: Increasing gross margin & topline – supported by Anow

Some new contracts after few weeks – new customers brought by Anow technology

Benutech – Investors have not understood the value. Data set on all relevant information

Xome – Tremendous data asset. Full depository of real estate transaction data.

Uudet data yhdistettynä vanhoihin platformeihin → kasvua

Increased Tax revenue for 2022

Each of the cylinders (eri liiketoiminnat) getting fuelled up for 2022

Appraisal process is broken – not tolerable. Lenders need new solutions. Working with Anow 3x faster process. current process too expensive for lenders and not even accurate enough. Raporttien toimitus oikeassa sähköisessä formaatissa.

Xome & Benutech:

1.10.2021 Target for closing Benutech.

Xome – we are excited to work with top4 lenders (mr. Cooper). They are now partners. Great opportunity to expand. Xome ready on any day now.

Transactions take some time to get completed. But a lot of foundational work has been done.

Change management & process management team created for Voxtur group.

Anow – prior to acquisition was lacking key infrastructure & resources to serve big institutions and banks. Voxtur brings what Anow didn’t have. Single A to Major league on clientele. System has mass scalability.

Voxturilla ei aika riitä esittelemään kaikille kiinnostuneille Anow teknologiaa.

Xome – past 12 months approx 60M$ of topline.

2022 will be 80MUsd & 100MCad on topline. + a lot value with the data. (Growth from moratorium lift)

Anow – 1st mobile assessment application – appraiser productivity up 5 times.

Voxturilla alkavat vasta itsekin nyt ymmärtämään kuinka merkittävä Anow tulee olemaan.

Miten analyytikot saada ymmärtämään Voxturin Saas & technologia vetoisen liiketoiminnan potentiaali ja oikeat kertoimet: 35x – 40x revenue arvostuksia.

- Continue to educate & demonstrate how tech takes over the industry and brings customer growth

- Better job to serve the investor community & institutions

- Nasdaq listing has to inevitably happen before end

- We are not boots on the ground company, not a typical appraisal company, but Technology driven / Saas company

45 tykkäystä

Kiitos @Porssi-Petteri muistiinpanoista! Ihan alussa tuli:

- Complete rebranding of our corporate entity

- “Voxtur Verified” -merkintä, käsittääkseni asiakasyritysten loppukäyttäjille näytettäväksi. Hyvä jos tulee taustapalvelua tuottava Voxtur tuota kautta kuluttajillekin esille.

25 tykkäystä

Noniin, nyt saanut parit recapit tuosta konffapuhelusta ja tuo 100m lisää revenueta ensi vuonna pitäisi tarkoittaa hyvin maltillisestikin 100m lisää valuaatiota, jos olisi nykyinen P/S 3 niin toisi 300m eli 75% nykyarvon päälle.

Ostin vähän lisää.

43 tykkäystä

End of what? ![]() Tuo nasdaq-listaus tosiaan ajaisi varmasti lyhellä tähtäimellä arvostuksen kiinni.

Tuo nasdaq-listaus tosiaan ajaisi varmasti lyhellä tähtäimellä arvostuksen kiinni.

8 tykkäystä

Mun mielestä Gary ei maininnut tuossa kohtaa mitään aikarajaa, juttu taisi olla että instituutioiden mukaan saamiseksi pitäisi olla TSX:ssä, NYSEssä tai nasdaqissa. Pitää tarkastaa kun tulee nauhoite saataville ![]()

Toisena asiana: Eight capitalin Xomea koskevassa kommentissa sanottiin, että päivittävät arvonmääritystään kun on lisää tietoa tarjolla. Jännä nähdä mihin päätyvät tuon liikevaihtoennusteen jälkeen.

We expect Voxtur to report Q2/21 results early next week, and will update our model and valuation as more detail is provided related to the business and transaction.

EDIT: eipä tarvikaan enää näihin muisteluihin luottaa kun on transcript tarjolla: Voxtur Analytics Corp. (VXTRF) CEO Jim Albertelli on Q2 2021 Results - Earnings Call Transcript | Seeking Alpha

16 tykkäystä

Eilinen puhelu antoi kyllä hyvää infoa lisää casesta.

Tuo xome on kyllä melkoinen home run.

Annettujen infojen perusteella eilinen scenaario heitti taas härän pyllyä ja lukuja voi nostaa roimasti.

2022 LV olisi luokkaa 180+Mcad (ehkä 170 -200 haarukka).

Oli taas hyvä osoitus, että älkää uskoko ikinä mitään mitä nimimerkin takaa internetissä postaillaan. ![]()

Laimennetulla osakekannalla ja eilisen päätöksellä se antaisi n. 2,4 P/S ensi vuodelle.

Vaikea kuvitella, että esimerkiksi tuo ainoa seuraava analyytikko 8th capital ei nostaisi tavoitehintaansa 1Cad, sillä olivat jo muutenkin hyvin varovaisin luvuin liikkeellä.

Oma fiilis ainakin nousi eilen. Kunhan vaan odotellaan casen etenemistä, orgaanista kasvua ja kustannusten skaalautuvuutta niin on kyllä mahdollista tästä vielä 10-bagata. Toki edelleen riskinen case ja aina mahis mennä metsään näissä.

Sori - notesit olivat hyvin epäselvät kun lennosta heitin… ja piti aina kuunnella jo seuraavaa lausetta samalla kun näpytteli edellistä. Tarkoitin avoimesti “ennen pitkään”

Näin oikeasti sanoivat:

“And part of this attracting the larger institutionals is for us to be able to transition from a venture exchange and whether we move to the TSX or a U.S.-based and such as NASDAQ or New York Stock Exchange, I think inevitably that has to take place because some of the larger institutions can’t invest unless it’s a $5 stock.”

29 tykkäystä

Eight Capital päivitti tavoitehinnan 1.00 → 1.50 CAD ![]()

59 tykkäystä

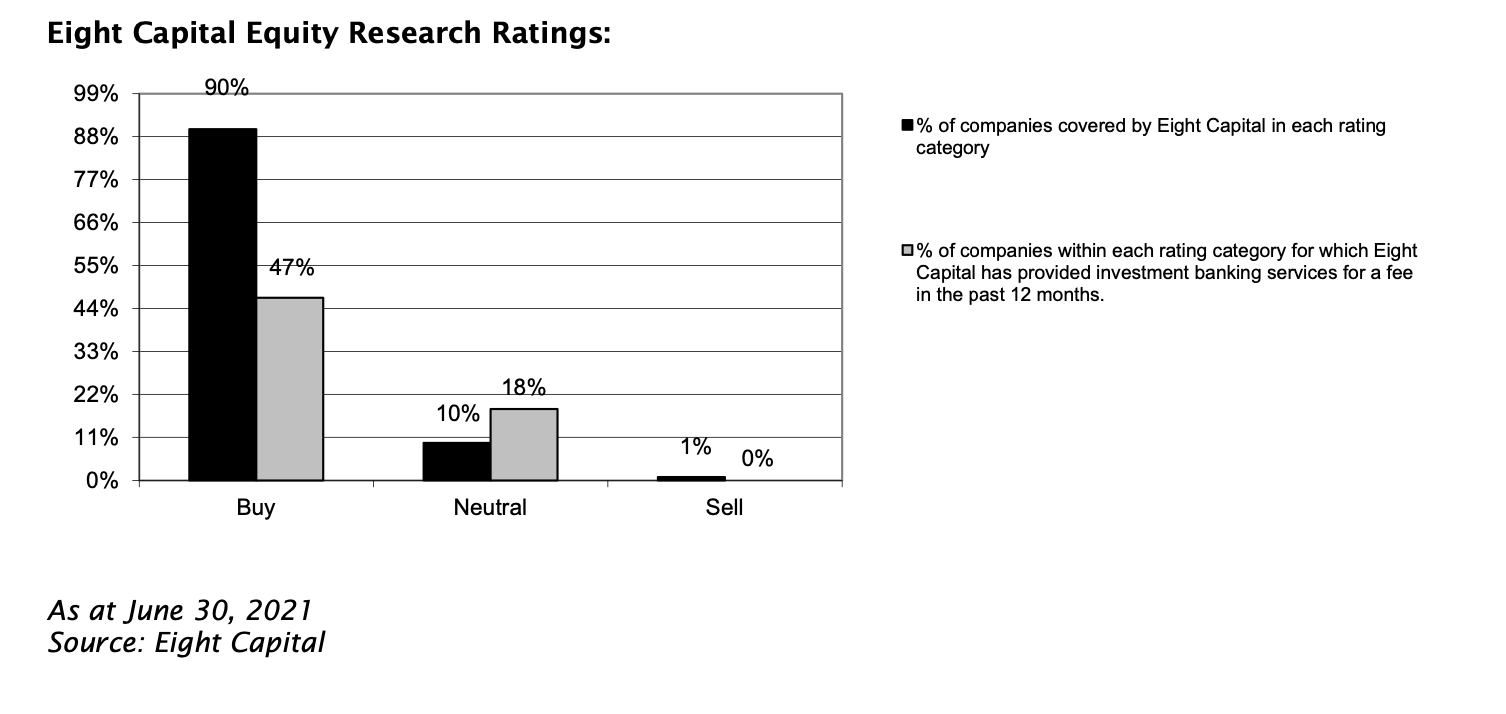

Voi olla turha huomio, mutta aika härkäisiä Eight Capitalin analyytikot taitavat olla kautta linjan. 90% seurattavista osakkeista Osto-suosituksella. Joko seuraavat vain erinomaisia yhtiöitä tai sitten ottavat melko markkinapositiivista näkemystä.

Ynnä kaikki, hyvä että seurantaa mutta lukaiskaa oikeasti läpi ja katsokaa mistä syistä päätyivät ko. lukuihin.

Disclaimer: omistan itsekin ja olen härkäinen.

Edit: odottavat liikevaihdon kasvun lisäksi EV/revenue-arvostuksen tuplausta nykytasosta samalle tasolle kuin kilpailijoillakin vuoden sisään. Olen itse skeptinen tästä, mielestäni ko. firman täytyy ensin näyttää että saavat palasensa integroitua toisiinsa ja kulut kuriin&EBITin nousuun.

8 tykkäystä

Muistaakseni tämä 8-pallo tekee seurantaa maksusta joka ei sinänsä vielä kerro mitään mutta olen hieman skeptinen sen suhteen kuinka hyvin näiden amerikan serkkujen moraali kestää vertailun esim. Indeen joka sekin saa tietysti maksun seurannasta.

En siis sano mitään mutta en olisi yllättynyt jos rapakon takana saa rahalla suosiollisia näkemyksiä.

19 tykkäystä