Itse en onnistu näkemään millään että Q3 on kovin hyvä niinkö ovat itsekin sanoneet ja luultavammin tätä ketjua seuranneet ovat samaa mieltä, sen näen että Garylla on selvä ajatus mitä tässä tehdään ja mikä on suunta ja albertellin tietotaito vetämään tätä etiäppäin. Kun vuosi vaihtuu ja Q1 tulee niin luulen että siitä etiäppäin tämä mielenkiintoinen palapeli alkaa näyttämään meille paljon.

5 tykkäystä

No oma olettamus, että tuo Colinin ennustama 20+ miljoonaa on aika hyvä mutta vielä aika tappiollinen, koska yritysostohinnat+synergioiden käyttöönotto. UWM alkoi porskuttaa vasta lokakuussa joten tuota ei näy vielä luvuissa eikä muitakaan uusia käyttöönottoja, joten aika perusluvuilla tuo vielä tulee.

Edit: Ellei Anowin toiminta yllätä hirmuisesti.

5 tykkäystä

I think another relevant comparable from business model perspective is Upstart, whose business is based on a proprietary artificial intelligence model that determines a person’s credit risk and helps automate loan origination tasks. Voxtur is doing much the same with regard to the loan collateral. Upstart currently has a P/S ratio of 27.

13 tykkäystä

Tekoälyn piti ratkaista kaikki ongelmat, mutta se lupaus on petetty. Asiantuntijat kertovat, mihin tekoälystä lopulta on. (Yritin kopioida puhelimessa HS-Vision linkin koneälystä lauantailta, mutta ei näytä toimivan).

Kannattaa lukea, jos ei ole syvällisesti perehtynyt AI:hin. Tällä on helppo markkinoida ja hämätä vähänkään kaikkea, mikä liittyy softakehitykseen tällä hetkellä. Voxturin suurimmat haasteet on kuitenkin ihan perinteisen ongelman parissa - kuinka integroida eri softat yhteen ja kuinka transformoida data. Tästä toivon kuulevani kommentteja osarissa.

12 tykkäystä

Juuri näin.

Tässä keississä mielestäni oleellista on kuinka hyvin Voxtur pystyy ratkaisemaan asiakkaidensa ongelmia. Ei väliä tehdäänkö tämä tekoälyllä, koneoppimisella, automatiikalla, datasettejä yhdistelemällä / dataa rikastamalla, kunhan haluttu ongelma ratkaistaan. Se, että TSXV-listattu firma käyttää “tekoäly” -sanaa markkinoinnissa ei varsinaisesti yllätä. ![]() Ainakin nuo Anowin ratkaisut on sellaisia, joista pystyy ihan konkreettisesti todeta, että ratkaisevat aiempia ongelmia käsittelynopeuteen yms. hankaluuteen liittyen.

Ainakin nuo Anowin ratkaisut on sellaisia, joista pystyy ihan konkreettisesti todeta, että ratkaisevat aiempia ongelmia käsittelynopeuteen yms. hankaluuteen liittyen.

Yksi iso riski, joka liittyy mm. tekoälyyn, on tuo IT-alan senioripuolen työntekijöiden pula jenkeissä ja muualla. Olettaisin että Voxtur tarvitsee nimenomaan tällaista työvoimaa nuihin kaikkiin integraatioihin ja transformointeihin.

About 23-00 siis tänään osaria odotettavissa?

13 tykkäystä

What is the AI framework used in this app? From where the data is read by this app, Anow’s own relational SQL database or from remote data source by web service?

2 tykkäystä

To state that “we are using AI”, doesn’t prove it. I am looking to see or hear more about those details, before I believe. I am sw engineer and know that you can implement such a data processor totally without AI.

9 tykkäystä

I am working with ML models daily in my work, but I couldn’t care less about the AI framework / hardcoded rules / whatever techniques they are using to solve the problems or make processes more efficient. Building a model is typically one of the easiest parts in a business environment.

To my mind, the core is in finding the proper use cases where these technologies can be applied, and having the necessary data and operational know-how on how to deploy them successfully. This is where vast domain knowledge and experience helps a lot. I bet me and many of my colleagues could build ML models with similar performance to theirs, if we had the data, but we don’t ![]()

19 tykkäystä

Ihan samaa mieltä. Mun kommenteista sai ehkä vääränlaisen kuvan, mutta olen tätä softakehitystä kommentoinut jo aikaisemmin, mikä tässä on se haaste - ainakin omasta näkökulmasta.

Softaa on ostettu monesta eri lähteestä, jotka muodostaa tavoitellun kokonaisuuden. Jos tästä yrittää tehdä uuden kokonaisuuden, jossa käyttöliittymä on tämän päivän vaatimusten mukainen, vastausajat ovat nopeita (sekä batch-prosesseille että online-tapahtumille) ja softa on ylläpidettävä, työtä on paljon.

Uuden tietokannan luonti vaatii uudelleen mallinnusta, jonka vuoksi myöskin dataa-käsittelevät osuudet on uudelleenkoodattava. Ja niin edelleen.

Tässä on sijoittajan näkökulmasta hankaluutena se, että yhtiö tietysti yrittää suojata kehitystyötään kilpailijoilta, mutta sijoittana haluaisi ymmärtää, miten kehitystyö etenee ja mikä sen arvo on. Yksi osa tuota arvonmuodostusta on käytetty teknologia eikä vähiten sen vuoksi, että miten ylläpidettävää se on viiden vuoden päästäkin. Kuvankäsittelyä ja hahmontunnistusta varten on jo valmiita moduleita/rajapintoja, kuten jopa liikkuvan kuvankin osalta (esim. Google). Joten itseä kiinnostaa myös se, että kuinka paljon koodista on in-house kehitettyä ja kuinka paljon on käytetty avointa koodia. Ja millä välineillä työtä tehdään (osaamistasovaatimukset).

Sen vuoksi lähinnä markkinointiviestinnän kautta korostaminen AI:sta lähinnä herättää kysymyksiä eikä anna vastauksia. Mutta tämä vain pikaisena kommenttina, ei ole nyt aikaa enempää tähän. MS Vision artikkelissa kerrottiin minusta hyvin, mistä ylipäätään AI:n osalta on kyse.

15 tykkäystä

Markkinointiviestintä nykyään on mitä on, paineet mainita ne buzzwordit on nykymarkkinassa kovat, jotta ei jäädä oikeista pöydistä pois, kun kilpailijat ovat ne osanneet mainita. Toisaalta, realiteetteja voi miettiä, kun katselee 2000-luvun alusta vedettyjä portaaleja, joihin tännekin linkattujen isompien kiinteistötoimijoiden pääverkkosivut vie.

Ymmärrän huolesi softakehitykseen ja näihin integraatioihin liittyen, ja sen merkityksen että tehdäänkö niitä ”one-off” -harjoituksena vai pidemmällä tähtäimellä. Pelkästään eri datalähteiden yhdistäminen on harvoin suoraviivainen prosessi, vaatien usein varsinkin aluksi paljon käsityötä, puhumattakaan siitä jos nämä ”vanhat” dataa generoivat prosessit halutaan standardoida ja mallintaa saman tien tulevia tarpeita varten. Kuten sanoit, se vaatii paljon kehitystyötä, eikä meillä taida oikein olla käsitystä, missä tämän työn suhteen mennään ja onko tätä työtä esimerkiksi minkä verran ulkoistettu…?

Konsulttina tuli stetson-arvioitua dataintegraatioiden kestoja peukalosäännöllä [kesto] ~ 2 ^ [datalähteiden määrä] (kaksi potenssiin datalähteiden lukumäärä). Tässähän lähteitä on roimasti eikä työ ole välttämättä helposti rinnakkaistettavissa (The Mythical Man-Month jne.), joten aikaa näihin tulee varmasti menemään. Hyvänä puolena kuitenkin näen, että monet yritysostot/datalähteet/softat toimivat sellaisenaan jo ”moduuleina”, mahdollistaen synergioiden realisoinnin ja inkrementaaliset parannukset pala kerrallaan.

14 tykkäystä

Hienoa, ylitti omat odotukset. ![]()

![]() : elikkä Q4 oletettavasti on jo aika kova ja heittämällä +30mm

: elikkä Q4 oletettavasti on jo aika kova ja heittämällä +30mm ![]() koska hommat vasta lähtee rullaamaan ja voluumit kasvaa. UWM sopimus, Xome, Benutekin tuomat hyödyt, ulosotto bisnes startannut.

koska hommat vasta lähtee rullaamaan ja voluumit kasvaa. UWM sopimus, Xome, Benutekin tuomat hyödyt, ulosotto bisnes startannut. ![]()

![]()

25 tykkäystä

It’s a complete flatastrophy to be sure. Exciting to see how the market reacts ![]() But it also kind of foils my plan to add from the Q dip… oh well.

But it also kind of foils my plan to add from the Q dip… oh well.

22 tykkäystä

| Q3 | Liikevaihto | GM | GM% |

|---|---|---|---|

| Voxtur | 24711 | 9566 | 38.7 % |

| Clarocity + OLD ILA + Apex | 6300 | 996 | 15.8 % |

| Alaw | 10483 | 6095 | 58.1 % |

| Anow | 541 | 443 | 81.9 % |

| Xome | 7387 | 2032 | 27.5 % |

| H1 | Liikevaihto | GM | GM% |

|---|---|---|---|

| Voxtur | 32505 | 15491 | 47.7 % |

| Clarocity + OLD ILA + Apex | 12015 | 5645 | 47.0 % |

| Alaw | 20075 | 9507 | 47.4 % |

| Anow | 415 | 339 | 81.7 % |

Liikevaihto ei ollut suinkaan flat vaan run rate oli vuoden huonoin kvartaali. Eli negatiivista orgaanista kasvua.

Alaw teki Q1 yli 12M liikevaihdon (josta tammikuu ei ole osana groupin lukuja) ja Q2 yli 11M liikevaihdon.

Xomella kyllä hieno liikevaihto kontribuutio yhdelle kvartaalille.

Profit margineissa on tapahtunut jotain ihmeellistä. Ostettujen toimintojen marginit olivat kunnossa, mutta kun vähentää koko groupin marginista jäljelle jääneet ei vanhalle putiikille jäänyt katetta nimeksikään. Erikoista vähintäänkin.

Xomesta kaivattua lisätietoa:

Lokakuun liikevaihtotaso 89M vuositahtia. Q1-Q3 83M vuositahtia.

Myyntikate 27,5% lokakuulle. Q1-Q3 32%

Hienoa nähdä, että tämä on myös kannattavaa liiketoimintaa. Liiketulos 4.4M Q1-Q3

Oli aivan järjetön home run ostos!

Pitää lueskella ajatuksella. Nyt katsoin vasta lukuja.

Hivenen hämmentynyt olo, joistain numeroista.

36 tykkäystä

Kysäisin Garyltä vanhan Ilookaboutin kehityksestä ja katteiden huonontumisesta. Ja tiedustelin onko mergereiden hankinnat vieneet panoksia enemmän niiden suuntaan. Vastaus tuli näin aamuyöllä vartissa:

Quite the contrary. It is because of the original business’s that the new are growing exponentially which is organic. We are blending/integrating the old with the new, inserting the new technology with the base business is why the revenue stream is growing tremendously. We can’t have one with out the other.

Sent from my iPhone

36 tykkäystä

Aijaijai, Gary vanha robotti tikkaa ylhäällä jo aamu viideltä jos on itärannikolla/Ontariossa, aikaisemmin jos jossain lännempänä Kanadassa.

Odotan innolla konffapuhelua, toivottavasti tulee nopeasti web-sivulle.

Gross marginien kehitys on kaiken a ja o, jos puhuvat kauniisti niistä niin sitähän voisi tulla ihan hyvä kurssipäivä. Joskin Modernan CEO taisi pilata jo kaikilta pikkujoulut.

22 tykkäystä

Ei se ihan puppua puhunut. Tässä liikevaihto ja gross margin kehitys Vanhalta ILA:ta.

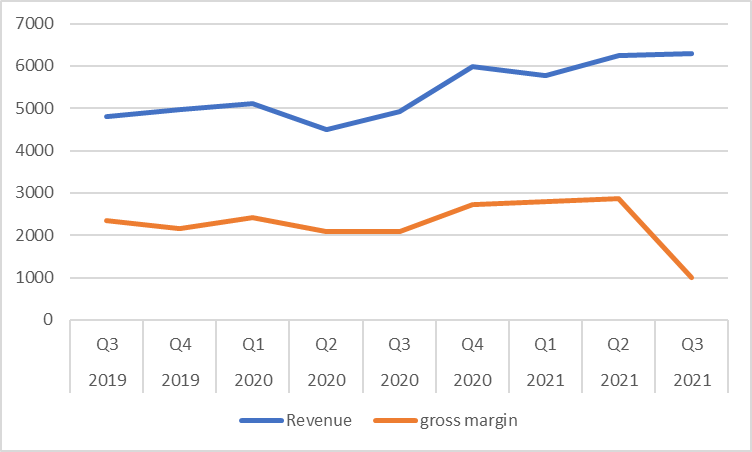

Huom. hyvä-katteinen Apex Q4/20 alkaen mukana.

Jotain outoa on tapahtunut. 2MCad “Kadonnut”.

20 tykkäystä

Olikohan Voxtur lopulta edes ohjeistanut “flättiä” liikevaihdon kasvua. Katsoin nimittäin vanhaa Midaksen haastattelua uudelleen, niin ainakaan siinä Gary ei itseasiassa puhunut liikevaihdosta vaan kannattavuudesta ![]()

“So our revenue is going to continue to grow and continue to track. I do believe that second and third quarter with respect to financial profitability will be reasonably flat, because a lot of these new offerings which cost money to develop”

Tuossa laitettu alkamaan siitä kohdasta: https://youtu.be/X0ARW7CTrYM?t=678

28 tykkäystä

We know we will improve on that in the fourth quarter in a material way. And so, essentially what we are saying is that, once we kind of get to that $40 million quarter revenue, we should start spouting off very positive EBITDA on a go forward basis. So, you can kind of take that as some guidance.

They should be able to pass that 40m barrier easily this Q so I wonder how likely is it to see positive EBITDA already in Q4? Or are there some non-recurring/one-off costs that would make it unrealistic?

24 tykkäystä

VIII Capitalin tavoitehinta päivitetty kahteen dollariin ![]()

29 tykkäystä