Eki on antanut kommenttinsa, kun Wärtsilä julkaisee keskiviikkona tuloksensa.

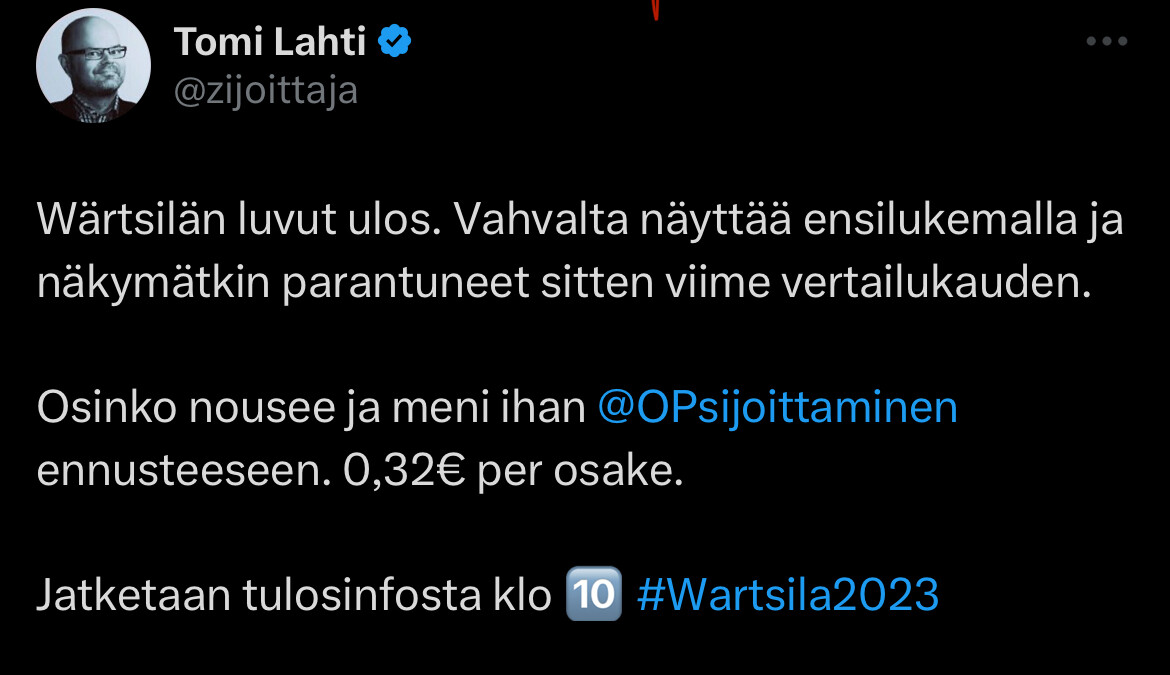

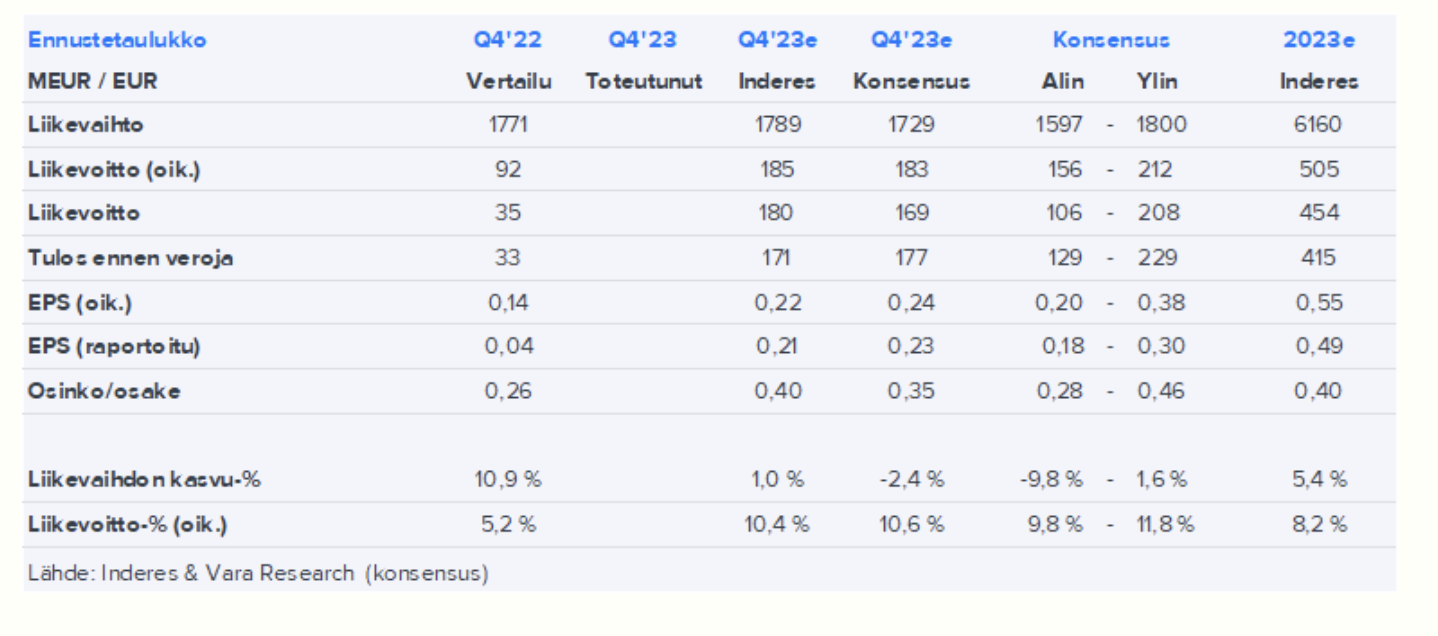

Wärtsilä julkistaa Q4-raporttinsa keskiviikkona 31.1. klo 8:30. Hiljaista aikaa edeltäneen konferenssipuhelun perusteella Q4-numeroissa tuskin tullaan näkemään merkittäviä poikkeamia odotuksista ja myös omat ennusteemme ovat lähellä konsensusta. Vuoden 2024 markkinakommenteissa odotamme tasaista näkymää Marine-liiketoiminnoissa ja edelleen lievää optimismia Energyssä. Osakkeen arvostus on tietyin varauksin edelleen houkutteleva.

Eikö tässä olisi markkinaa Wärtsilän energialiiketoimintaan, sähkövarastoja vain myymään ja kylkeen vetymoottori(tai mikä vain vihreä PA niitähän Wärtsilällä on) tuottamaan sitä SÄÄTÖVOIMAA ja tasaamaan sähköenergian kulutusta?

Onhan tässä nyt tosiaan pieni ikkuna avoinna jotta Wärtsilä voisi kerrankin saada kauppaa myös Suomeen, mutta tämä on silti aikalailla hyttysen ininää Wärtsilän kokonaisuus huomioiden. Suomeen mahtuu teoriassa suuruusluokaltaan saman verran sähkövarastoja kuin mikä on vaikkapa Australiassa yksittäisen ison diilin koko, eikä moottoreillekaan kovin isoa tarvetta tässä maassa ole. Tämä siis pääosin siitä syystä, että meillä ja etenkin naapureillamme (Ruotsi, Norja) on niin valtavat määrät säätökykyistä vesivoimaa, että tämä rajoittaa muun säädettävän kapasiteetin tarvetta.

Julkisuudessa olleiden tietojen pohjalta alkaa näyttämään kyllä aika ilmeiseltä, että jonkinlainen kapasiteettimekanismi Suomeenkin silti saadaan. Epäilen vahvasti, että tämä tulee kohdistumaan lopulta Kemijoen pumppuvoimalaitoksiin, jotka ainakin osittain olisivat nykyisessä markkinassa ilmankin tukia kannattavia ja monin tavoin ylivertaisia varastoihin tai moottoreihin. Mutta kannattaahan esim Fortumin lypsää tukia, kun niitä tässä ympäristössä on lypsettävissä.

Olisihan se jo huoltovarmuuden kannalta aika pakollinen olla Wärtsilän kaltainen systeemi toiminnassa jos jostain syystä sähkö ei riitä ja kyllä sitä omavaraisuutta tarvitaan sähkönkin osalta ja miksi se ei voisi olla moottorivoimaloita hätävarana että ei tule tilannetta sähkön riittävyydestä ja riippuvuutta muista saisi vähennettyä.

Olen vahvasti sitä mieltä että huoltovarmuuden kannalta tarvitaan moottorivoimaloita, siinä ei tarvitse olla niin vihreä ettei hätätilanteessa voisi polttomoottoreilla tuottaa sähköä.

Pidän sitä kyllä valtion taholta erikoisena, ellei löydy poliittista tahtoa tukea energia-alan erikoisosaamista omaavaa kotimaista suuryhtiötä osana energiaomavaraisuuden turvaamista kaikissa olosuhteissa. Mielestäni meillä ei ole varaa oman tuvan karmien potkimiseen missään muodossa. Protektionistinen markkina-ajattelu ei tietysti istu kovin hyvin suomalaiseen ajatteluun, mutta eipä mieleen äkkiseltään tule kovin montaa sellaista toista maata, joka ei tukisi omaa teollisuutta hankintapolitiikassaan.

Olen täysin samaa mieltä. Fortumin säätövoima kuuluukin hinnoitella sen mukaisesti mitä sitä on saatavana eli lypsää maksimit kun sitä kerran saatavissa ja lopulta osinkoina omistajille, näinhän se menee.

Sitä en tiedä miten paljon Fortumilla on kapasiteettiä säätövoimassa niin sillä ajattelin Wärtsilän ratkaisua fiksuna ja varmana satoi tai paistoi akusta/sähkövarastoista saa purettua ja moottorit työntää nopeasti lisää sähköä eikä ole riippuvainen säästä tai veden määrästä. Minun ajatusmaailmaan jotenkin tuo moottorivoimala vain kuulostaa hyvältä ja varmalta, ennen kaikkea varmalta.

Tätä ei vielä ollut täällä niin muistutuksena, että ylihuomenna kuvaillaan tosiaan tuloslive Wärrestä klo 8.25 alkaen @Erkki_Vesola kanssa. Tervetuloa linjoille keskiviikkona!

Pieni vihje pehmeyden vaarasta oli kuitenkin heitetty ilmoille Q4 puhelussa:

“Wärtsilä on kuitenkin muistuttanut, että yhtiöllä Q3’23:n lopussa ollut tilauskanta painottuu 2024:lle ja siitä eteenpäin, mikä on vaikuttanut Q4’23:n liikevaihtoon.”

Vaikea suoraan tulkita muutoin, miten yhtiön positiiviset näkymät suhteutuvat analyytikoiden jo myös positiivisiin ennusteisiin.

Analyytikoiden odotus ei tietenkään ole sama kuin sijottajien, mutta hihasääntönä nuo liippaa läheltä yleensä.

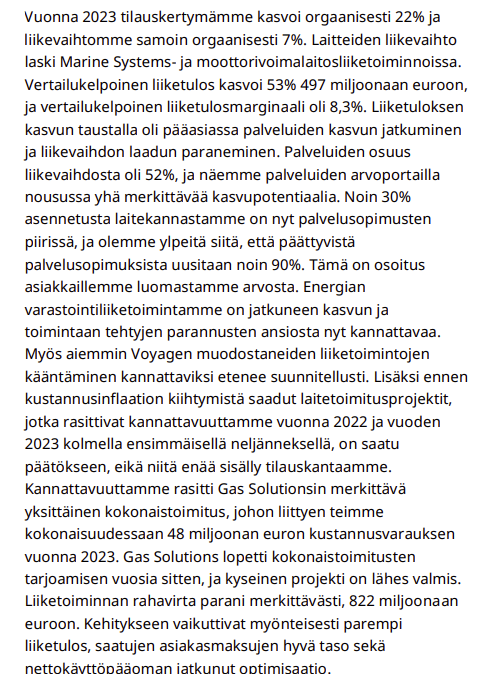

2023 koko vuonna painoivat vielä Q3 asti vanhat huonokatteiset tilaukset jotka saatu päätökseen. Plus tuo 48M varaus.

Tästä on hyvä jatkaa mielestäni ihan hyvä suoritus ja Wärtsilä pysyy salkussa hyvinkin mielellään.

vähän jäätiin ennusteista mutta tuohon liittyy vahvasti nuo vanhat huono katteiset toimitukset jotka ei enää rasita tulosta jatkossa Q3 2023 eteenpäin.

En ole huolissani kun näkymät on hyvät ja parempi katteiset myynnit tukee tulosta jatkossa ja myynti tuntuu vetävän niin ei syytä huoleen.

Edit1:

Energyn kasvu (kannattavuudessa varsinkin) on silmiin pistävän hyvää suorittamista, tilaukset hyvät ja näkymät hyvät, vaikka laite tilaukset laskivat ilmeisesti mitä nyt pikana selasin läpi raportin mutta kannattavuus on yllättävän nopeasti saatu plussalle.

Tästä on hyvä jatkaa tulevaa vuotta, mielestäni menee hyvinkin plussan puolelle kokonaisuus ja hyvät näkymät ennen kaikkea, sehän se vaikuttaa sijoittajan silmiin paljon.

Kyllä tuo tilauskertymän kasvu sekä Marinessa että Energyssä oli niin vahva, että luulisi hyvinkin riittävän markkinoille, etenkin yhdistettynä parantuneeseen kysyntänäkymään Marine-segmentissä. Jos nyt vanhat merkit paikkansa pitää, niin päättyneen kvartaalin lukemat ei Wärtsilän raportissa ihan hirvittävän suurta painoarvoa saa.

Silmiin pisti negatiiviselta puolelta Energy-segmentistä seuraava lause: “Energian varastoinnin tilauskertymä kasvoi, kun taas voimalaitosten tilaukset laskivat.”

Tämähän lienee tuloksen kannalta ainakin toistaiseksi Wärtsilälle epäedullisempi myyntimix, mutta toisaalta raportoiduista luvuista en kyllä löytänyt tukea tuolle lauseelle. Voisikohan olla kyseessä virhe, vai viitataankohan tuossa voimalaitosten laitetilauksiin, joita ei erikseen raportoida lukuina? Jos olisi näin, niin saattaisi olla mahdollista, että voimalaitospuolen palvelutilauskertymä olisi vaan kumonnut laskeneen laitetilauskertymän vaikutuksen. Toki voi myös olla, että tulkitsen tuota nyt jotenkin väärin.

Saatan toki olla tässä urani ensimmäisessä foorumiviestissä myös täysin väärässä, mutta kyllä tämä raportti minusta hyvinkin plussan puolelle kääntyy.

edit. Laitetaan tähän nyt vielä Erkin kommentti mukaan:

Näkisin niin että voi ottaa kahvit tälle suorituksella.

Suunta positiivinen 2024 ja vuodelta 2023 jaettava osinko kasvaa.

Ei omistajana harmita.

Erkin kommenteista lainaus yltä:

Kokonaisuus on lievästi positiivinen

Kaikkiaan raportti oli tilauskertymän ja kannattavuuden osalta positiivinen, vaikka liikevaihto ja osinko jäivätkin odotuksista. Näkymäkommentti oli myönteinen yllätys. Lopullinen arvio edellyttää lisätietoja eri liiketoimintojen kysyntä- ja kannattavuusajureista. Odotamme lievästi plusmerkkistä kurssireaktiota.

Kyllä tämä sijoittajalle kelpaa, varsinkin jos katse on yhtäänkin pidemmällä kuin seuraavassa kvartaalissa. Tilauskertymä on vakaassa kasvussa, ja liiketuloksen kasvua voi pitää makroympäristö huomioiden jopa erinomaisena. Marine-puolen elpymissignaalit eivät sikäli yllätä, koska merenkulkua koskevien päästöregulaatioiden vaikutukset satavat jo keskipitkällä aikavälillä Wärtsilän laariin.

Henkilökohtaisesti suurin epävarmuus Wärtsilää kohtaan liittyy tällä hetkellä yhtiön suunnitelmiin koskien energiavarastointisegmentin tulevaisuutta. Siitä luopumisen mahdollisuus pitää minut varovaisena tankkailemasta osaketta lisää. Kivasti voitolla ollaan kuitenkin, kun on pohjilta päässyt tätä ostamaan.

Kyllä kelpaa.

Veikkaan että monikaan ei edes tiedä miten ainutlaatuisia moottoreita Wärtsilä suunnittelee, valmistaa ja tietenkin kehittää uudenlaisia mikä on varmasti vaikein ja kallein osa alue uuden moottorin suunnittelussa ja valmistuksessa, todellinen edelläkävijä merimoottoreiden valmistajana.

Itse kyllä fanitan arvokkaana yhtiönä Wärtsilää, tulevaisuuden edellä kävijä päästöttömissä moottoreissa.

Olen itse työurani tehnyt moottoreidenkin parissa mutta ihan toisen mittakaavan moottoreissa (maantie liikenne kulkuneuvot) mutta kuitenkin niin ymmärrän moottorin toimintaa jonkin verran ja sillä osaan ajatella moottorin suunnittelua ja valmistusta kun kehitetään täysin uutta polttoainetta käyttävää moottoria, mitä se vaatii, saa siihen käyttää eräänkin tunnin testaukseen ennen kuin lopputuote on valmis ja vielä suorituskyvyltään alansa parhaimpia.

Suuri peukku Wärtsilälle kehitystyöstä, arvostan

Tuohon energiavarastointiliiketoimintaan liittyen selailin hiukan parin viime vuoden tulosmateriaaleja kun siellä on ilmoitettu liikevaihto ja rullaavaa 12kk liiketulosmarginaalia.

Vuodelta 2022 varastointiliiketoiminnan liikevaihto oli 775 miljoonaa euroa ja liiketulosmarginaali -4% eli liikevoitto oli karkeasti tasolla -30 miljoonaa euroa. H2/2023 ilmoitetut rullaavat luvut olivat 975 miljoonaa ja -1% eli noin -10milj liikevoitto. Q3/2023 raportissa oltiin 12kk liikevaihdolla 983milj tehty nollatulos ja nyt FY2023 oli sitten 926 miljoonaa ja noin 9 miljoonan liiketulos eli ilmoitettu 1% marginaali. Siitä voi lähteä sitten arvailemaan kvartaalitulosten kehitystä. On siinä ainakin tehokkuus kiistatta parantunut, kun pienentynytkin liikevaihto alkaa tuottamaan sentään jotain liikevoittoa.

Täytyy korostaa, että tätä spekulointiani ei voi varsinaisesti laskea edes valistuneen arvauksen sarjaan, mutta voiskohan tämän hetken tuloksentekokyky olla vaikka jotain luokkaa 2-4%:n liikevoittoprosentti miljardin liikevaihdolla. Eli euromääräisesti tuloksella olisi nyt tuloskunnon parannuttuakin verrattain pieni merkitys voimaloihin nähden. Ainakin juuri nyt on toki 2-3 kertaa kovempi tilauskertymän kasvuvauhti, eli kaipa se kannattavuuskin vielä jatkaa noususuunnassa jos skaalaetuja on tarjolla.

Tällä hetkellä saatavilla olevalla tiedolla ei tuo liiketoiminta minusta niin ilmiselvästi ole suoraan kuuhun menossa, että osaisin olla kovin harmissani varastointiliiketoiminnan mahdollisesta myymisestä, jos sille sopivan avokätinen ostaja löytyisi. Toki tulevaisuuden markkinapotentiaalia varastointipuolella yleisesti luulisi olevan aika paljon enemmän kuin merimoottoreissa.

Energiavarastointiliiketoiminnan liikevaihdothan on mennyt näin:

Kylläpä täällä ylistetään Wärtsilää, vaikka tilanne oli aivan toinen 1,5 vuotta sitten marine-liiketoiminnan ja tilausten supistuttua. Vaikka yrityksen tilanne on tuosta jo parantunut, Itse näen monta kysymysmerkkiä enkä luottaisi tulevaisuuden konsepteihin ennenkuin ne on todistettu toimiviksi ja ennenkaikkea järkeviksi kustannuksiltaan toteuttaa. Myös energiavarastointi on edelleen kysymysmerkki mitä sille tapahtuu. Myydäänkö vai kehitetäänkö? Kukaan ei vielä tiedä. Jäitä hattuun.