Mielenkiintoista - eikö tämä kasvata merkittävästi Wärtsilän potentiaalia rahtialuksissa, joissa yhtiön asema ei tällä hetkellä ole kovin vahva? Tosin ensimmäiset kaupalliset projektit valmistuvat vasta parin vuoden päästä.

2 tykkäystä

On siinä tietysti potentiaalia. Mutta katteet määräävät onko hitti vai huti.

Esimerkiksi tuo iso voimalaitos tilaus tuonne etelä-ameriikkaan taikka akkulaitos varastointi härpäke hommelit… korviin kantautunut että miksi alennuksella myydään… huhuja huhuja. Wärrellä ehkä kuitenkin voimalaitospuolen tärkein projekti on saksan dresden,saksassa iso markkina koska maa ajaa kivihiiltä alas ja vähentää ydinvoimma sekä kehittävät vetytalouttaan. Saksan aikaisemmat projektit eivät ole kovin mairittelevasti menneet (myöhässä ja sakkoja).

Mutta yhtäkaikki. Hyvä homma että wärre tavoittelee isompien rahtialuksien 2-tahtimarkkinaa tällä.

edit: kiroitusvirhet

11 tykkäystä

Moro Sereno ja muut, onhan tuossa jotakin josta voisi jopa innostua. Varustamojen huolenaiheenahan on koko ajan paitsi oikean tulevaisuuskestävän polttoaineen valinta uusiin aluksiin myös se, että vanha fleetti ei muutu arvottomaksi liikojen päästöjen seurauksena. Maailman käytössä olevista isoista tankkereista, bulkkereista ja konttialuksista suurin osa käyttää kaksitahtisia dieselmoottoreita ja olisi hienoa jos niihin voitaisiin järkevillä kustannuksilla ja muutoin hyväksyttävillä spekseillä tarjota ”tulevaisuuspaketti” LNG:n kautta johonkin päästöttömään polttoaineeseen (esim. vihreästä vedystä valmistetut metanolijohdannaiset). Kyseessähän on tietenkin kilpajuoksu ja kyllähän mm. MAN lupailee vuodesta 2025 eteenpäin vanhoihin kaksitahtimoottoreihin retrofit-paketteja niiden muuttamiseksi ammoniakkikäyttöisiksi. Joka tapauksessa mielenkiintoinen avaus Wärreltä ja toivottavasti kuullaan aiheesta lisää ylihuomisen cmd:ssä. Terv. Eki

29 tykkäystä

Tuohan kuulostaa poikkeuksellisen hyvältä ![]()

13 tykkäystä

Momentumia havaittavissa Wärtsilän kanssa…taas nopealla toimitusajalla hyvän kokoinen voimalatilaus Etelä-Amerikkaan.

Taustalla tosiaan tiedotteen mukaisesti Brasilian valtion järjestämä reservihuutokauppa, jonka perusteella on näköjään yhteensä varmistettu 1 221 MW:n tuotantoteho. Tästä siis 150 MW Wärtsilän koneilla.

21 tykkäystä

Tätä ostettu pitkään salkkuun.![]() Hyvät näkymät vuosiksi eteenpäin Wärtsilällä.

Hyvät näkymät vuosiksi eteenpäin Wärtsilällä.

4 tykkäystä

On ollut iso proggis. Näitä toivoisi lisää.

8 tykkäystä

No jopas. Laiva on laitettu poikki ja väliin uusi palanen ja näin on saatu 25 metriä aiempaa pidempi risteilyalus (kaikkiaan 3 alusta siis) ![]()

14 tykkäystä

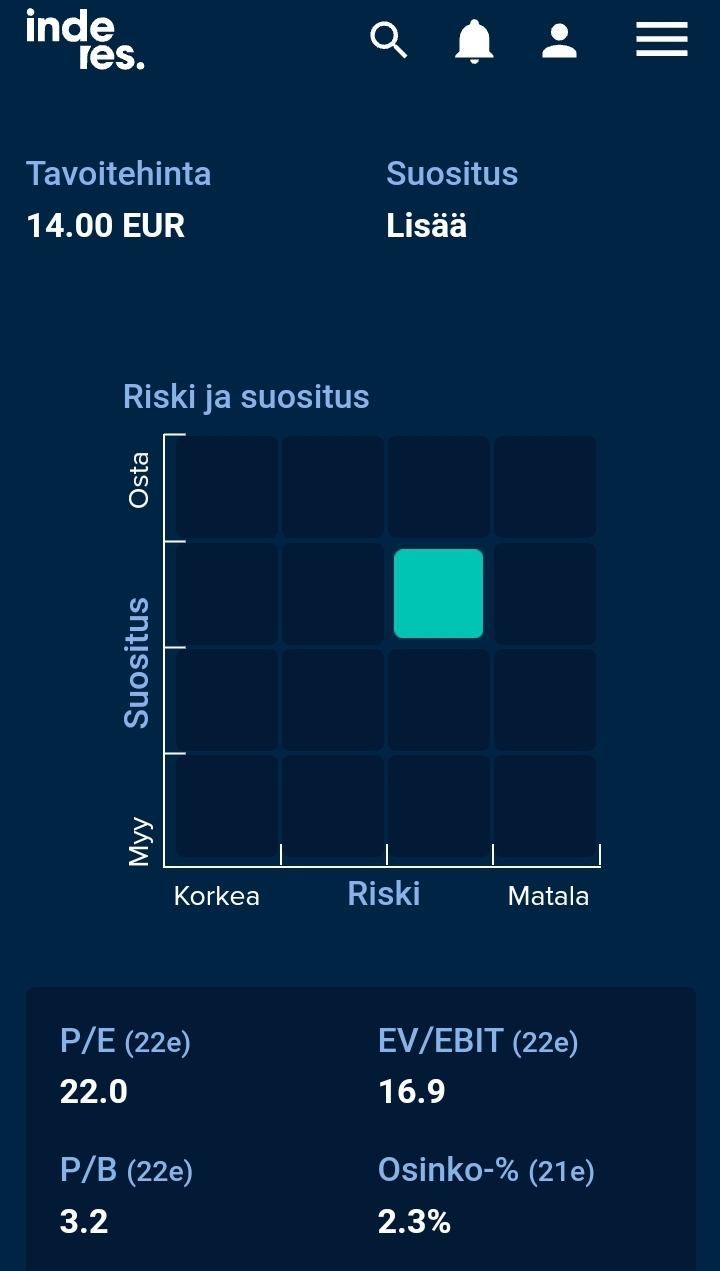

Ilmeisesti sijoittavat eivat olleet kovin tyytyvaisia paaomamarkkinapaivan antiin ja nakymiin? Huipuista alas suht, kovalla vaihdolla?

Osaisiko joku TA-henkilo kommentoida nakymia? Itselle tuli mieleen skenaario jossa osake hakisi uudelleen vauhtia noin 11.50 EUR tasoilta?

2 tykkäystä

Wärtsilän pääomamarkkinapäivillä yhtiön johto piti tulevaisuuden kasvunäkymiä hyvinkin lupaavina. Ehkä ainoat esillä olleet asiat, mitkä selittävät negatiivista kurssireaktiota (sen lisäksi, että Wärtsilä on tällä hetkellä Helsingin pörssin kuudenneksi shortatuin osake) ovat a) se, että korona vaikuttaa edelleen negatiivisesti yhtiön toimintaan molemmilla pääsegmenteillä sekä b) tieto siitä, että energiavarastot (akustot) ovat vielä toistaiseksi tappiollista toimintaa. Niiden voitolliseksi kääntymiseen menee yrityksen arvion mukaan muutama vuosi.

Positiivista energiavarastointibisneksessä on mm. se, että siinä tilausten kasvu on ollut vuositasolla huimat 600 %. Tällaiseen kasvubisnekseen usein liittyy kannattavuushaasteita, kunnes hankintaketjut ja toimitusprojektien toimintatavat saadaan hiottua optimaalisiksi ja skaalaedutkin alkavat näkymään.

Kannattaa myös huomioida, että akustotoimituksiin voidaan usein liittää mäntämoottoreilla toimivien säätövoimaloiden toimituksia ja energiajärjestelmän ohjaus- ja optimointiratkaisuja, jolloin kannattavuus kokonaisuudessaan muodostuu paremmaksi.

Yhtiön johto toi hyvin esille mäntämoottorien ylivoimaisuuden tuuli- ja aurinkovoiman säätövoimana verrattuna kaasuturbiineihin. Kyse ei ole pelkästään käynnistymisnopeudesta, vaan myös alasajonopeudesta ja siitä, miten pian voimala on uudelleen käynnistettävissä edellisen alasajon jälkeen. Wärtsilän mäntämoottorit ovat ylivoimaisia turbiineihin nähden silloin, kun laitoksia on tarpeen käynnistellä ja sammutella monta kertaa vuorokaudessa tuuli- ja aurinko-olosuhteiden vaihdellessa.

En ole TA-mies sanan varsinaisessa merkityksessä, mutta käppyröitä katselemalla ja viivoitinta käyttäen voisi arvailla, että 11,00-11,50 -tasoilla saatetaan hyvinkin käväistä lähiviikkojen aikana. Yksi positiivinen tiedote voi tosin jo helposti muuttaa tämän. Itse nyt vain holdailen Wärtsilää melko tukevalla positiolla ja tyytyväisenä näkymiin.

17 tykkäystä

Selitys A eli korona tuskin on ollut yllättävä tieto, mutta B yllätti ainakin minut. Oletuksena on ollut, että energiavarastojen kate on ehkä selvästikin alhaisempi kuin kaasuvoimaloiden, mutta miinusmerkkisyys ei tietysti kuulosta ollenkaan hyvältä, eikä sekään että plussalle kääntymiseen kuluu vuosia. Silti on minusta hyvä, että Wärtsilä on ryhtynyt panostamaan tällekin nopeasti kasvavalle markkinalle ja ottanut siellä vahvan aseman.

3 tykkäystä

Tämä ei ollut ensimmäinen kerta Wärtsilän osakkeen suhteen, kun osa analyytikoista otti tukevan etunojan tavoitehintojen reippaan noston muodossa. Syynä voi tietysti olla yhtiön oma positiiviseksi maalailtu näkymä, mutta johdon kyvykkyys toetuttaa strategiaa ja tavoitteiden realistisuus on osa analyysia. Eli voisi olla paikallaan vertailla sitä, mitä yhtiön oma arvio on sittemmin toteutunut. Heikkoa toteutunutta tulosta on päädytty selittelemään jälkikäteen projektien kustannusylityksillä. Siksi suurin pettymyksen aihe ei uusissa tavoitteissa ollut kasvu, vaan nimenomaan kunnianhimon puute kannattavuuden suhteen.

5 tykkäystä

CMD:n annista jäi minulla vielä mainitsematta se, että kassavirran kerrottiin olevan 'excellent’illä tasolla. Tämä siltä varalta, että joku sai yhtiön kannattavuuden nykytilanteesta turhan negatiivisen kuvan kertomani perusteella. Ymmärrän toki, että kaikilla ei ole aikaa katsoa koko kolmen tunnin mittaista tallennetta ja yritän siksi antaa sen sisällöstä kuranttia tietoa.

8 tykkäystä

Ainakin toimari uskoo yhtiön valoisaan tulevaisuuteen ja osti perjantaina 15 000 osaketta. Wärtsilä Oyj Abp - Johdon liiketoimet: Agnevall, Håkan

19 tykkäystä

Tässä on Salkunrakentajan hyvin positiivinen juttu Wärtsilästä. ![]()

![]() Kyseessä on muutamassa minuutissa luettava artikkeli, jossa on yhtiön edustajien kommentteja, että myös mm. Vesolan ajatuksia.

Kyseessä on muutamassa minuutissa luettava artikkeli, jossa on yhtiön edustajien kommentteja, että myös mm. Vesolan ajatuksia.

" Otamme tänään seuraavat askeleet tulevaisuuteen yhteisellä matkallamme kohti hiilivapaata merenkulku- ja energia-alaa. Wärtsilä aikoo kasvaa olemalla edelläkävijä ja asiantunteva kumppani hiilineutraaliudessa. Edistämme muutosta toimialoillamme ja maailmassa samalla, kun turvaamme taloudellisen suorituskyvyn ja luomme houkuttelevaa pitkäaikaista arvoa osakkeenomistajille”, sanoo Wärtsilän konsernijohtaja Håkan Agnevall ."

“Osake sopii mielestämme pitkään salkkuun, sillä olemme pääomamarkkinapäivän jälkeen vakuuttuneita yhtiön vahvasta kilpailuasemasta energiamurroksessa. Uudellakin tavoitehinnallamme osake on verrokkihinnoittelussa vielä hieman diskontolla”, Vesola toteaa.”

“Aurinko- ja tuulivoima sekä sähkön varastointimarkkinat tulevat merkittävästi vuoteen 2030 mennessä. Näillä alueilla Wärtsilä näkee kasvumahdollisuuksia ja kilpailuetua.”

12 tykkäystä

The technology group Wärtsilä will supply a 25-megawatt (MW) / 100-megawatt hour (MWh) energy storage system under an extended equipment delivery and a long-term service agreement in Belgium. This project marks Wärtsilä’s entrance into the Belgian energy storage market and will be one of the largest systems in the country. The order was booked to Wärtsilä order intake in October 2021.

12 tykkäystä

Langh Ship tilaa kolme uutta laivaa Kiinasta. Internetin ihmeellisen maailman mukaan pääkoneiksi olisi tulossa Wärtsilän vehkeet. Speksien perusteella vaikuttaisi siltä, että todennäköisesti muutakin voidaan kaupaksi saada (polttoainejärjestelmät vähintäänkin). Mutta tämä siis täysin epävirallinen löytö eikä toki kokoluokkakaan olisi mitenkään ihmeellinen, pientä lisäkuormaa kuitenkin.

“Also, they will feature the 9L34 dual-fuel main engine from Finland’s Wartsila.”

Tässä muuten asiakkaan suusta hyvin samaa tekstiä mitä Wärtsilä on jo jonkin aikaa puhunut. Tulevaisuuden suhteen on paljon kysymysmerkkejä, jolloin joustavuus ja muokattavuus eri polttoaineille korostuu ja tätä varten ollaan valmiita investoimaan. Myyntipuheenahan tämä on looginen, mutta rohkaisevaa kuulla samaa myös konkreettisesti asiakkaan suunnasta.

"Aluksissa on tankit sekä uusiutuvien polttoaineiden käyttöön, että perinteisiä polttoaineita varten. Aluksi ne tulevat kulkemaan lng-polttoaineella eli nesteytetyllä maakaasulla, mikä voidaan suoraan korvata nesteytetyllä biokaasulla. Alusten lng-tankki on valmis käyttämään sekä metanolia että ammoniakkia.

– Tämän lisäksi alukset ovat valmiita maasähkö asennusta varten, minkä avulla päästöjä ei syntyisi satamakäynneillä. Myös akkujen asennukselle on jätetty tilaa, mikä avaa mahdollisuuden hybridiratkaisuille, Laura Langh-Lagerlöf kertoo.

– Halusimme tällaiset alukset, sillä tulevaisuuden polttoaineet ovat todella suuri kysymysmerkki, Laura Langh-Lagerlöf kertoo."

7 tykkäystä

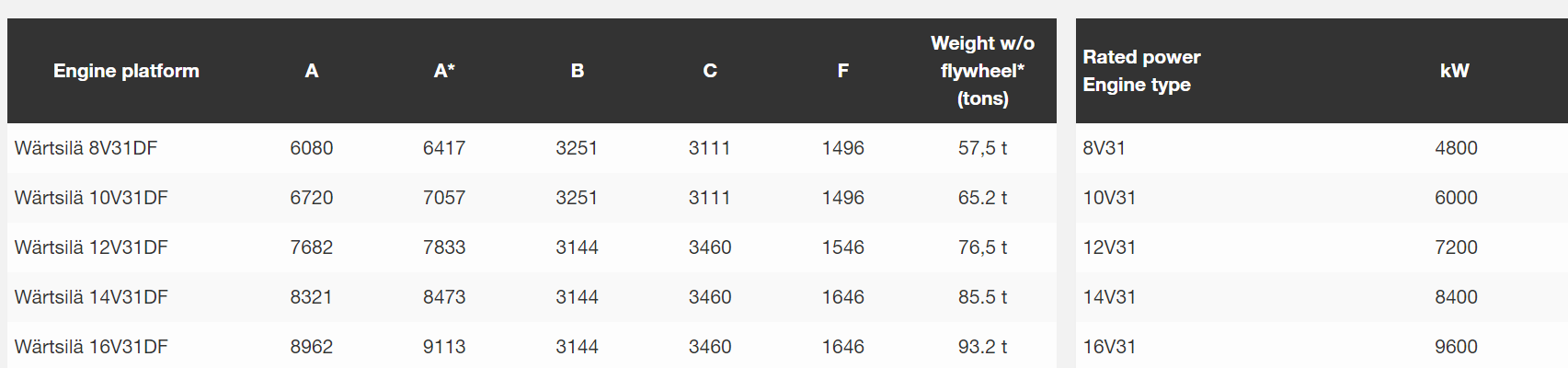

Niin melko pieni tilaus Wärtsilälle. Jos tuo tieto 34DF koneesta pitää paikkansa, on mielenkiintoista miettiä miksei 31DF kelvannut? Kyseessä olisi kuitenkin modernimpi ja polttoainetaloudellisempi kone johon Wärtsilä panostanut melko paljon…

2 tykkäystä