Näkisin että tärkein asia on että kysyntä on hyvää - tuollaisia asioita että inflaatio vaikuttaa marginaaleihin vanhemmalle tilauskannalle ei vain voi mitään ja pörssin pitäisi katsoa tulevaan - tämän päivän kurssireaktio on liian vahva alas - tuplasin juuri omistukseni. Jos nyt lukitaan tilauksia korkeammalla hinnalla ja kustannusinflaatio helpottaakin / jopa kääntyy toiseen suuntaan raaka-aineiden hintojen laskiessa niin tämähän tulee sitten vastakohtaisesti mukavasti läpi katteeseen. Wärtsilä on viime vuosina ollut turvallinen ja hyvä ostos näiltä tasoilta ja kauppa todellaki käy joten en oleta muutosta tähän.

56 tykkäystä

Tässä vielä tiivistys tuloksesta ja Q&A IR -blogissa.

15 tykkäystä

OP - Q3-tuloskausi: Wärtsilän Q3 jäi ennusteista

11 tykkäystä

Tässä on Salkunrakentajan Jorma Erkkilän tekemä juttu Wärtsilästä.

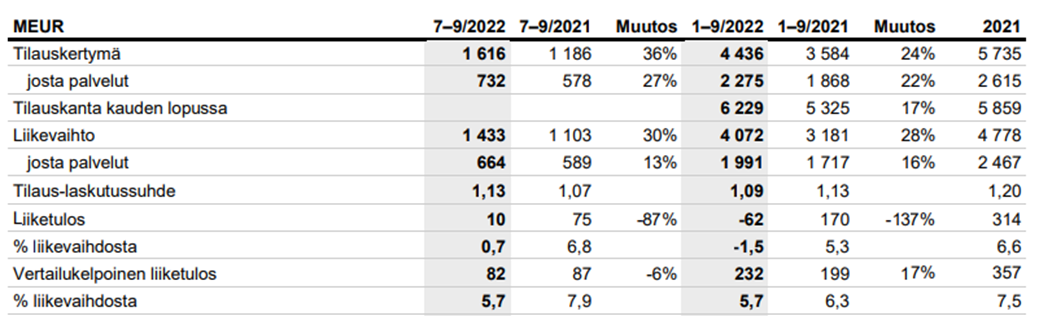

Wärtsilän alusten ja voimalaitosten korkeat käyttöasteet tukivat sekä Marine Powerin että Energyn palveluliiketoimintaa. Yhtiön asiakkaat ovat yhä kiinnostuneempia myös pitkäaikaisista palvelusopimuksista. Laitetilaukset kehittyivät myönteisesti sekä energiasektorin että meriteollisuuden kysynnän tukemana.

Tilausten lisäksi myös myynti veti hyvin. Wärtsilän liikevaihto kasvoi heinä-syyskuussa 30 prosenttia vertailukaudesta 1,4 miljardiin euroon, josta orgaaninen kasvu oli 22 prosenttia.

14 tykkäystä

”Wärtsilä on viime vuosina ollut turvallinen ja hyvä ostos näiltä tasoilta”

Tähän kaipaisin perusteluita. Millä tavalla hyvä ostos? Jos tätä on ostanut esim huhtikuussa -20 näiltä tasoilta ja holdannut, niin laiha on ollut tuotto (osingot).

4 tykkäystä

Tottahan toki ns. sykliset osakkeet heiluvat osakekurssiltaan kuten bisnekseltäänkin; mutta reipas kuutonen on niin halpa hinta historialliseen tasoon nähden että jos joku laskisi vaihtomääräpainotetun keskiarvon kurssille vaikka viiden viime vuoden ajalta niin se lienee hyvin paljon yli kuutosen. On siis ollut lukemattomia tilaisuuksia myydä wärret pois selvällä voitolla jos osti halvalla 2020. Wärtsilä on tyypillinen osake jota pitää ostaa alle kympillä ja myydä pois yli kympillä. Ja toistaa samaa kaavaa parin vuoden välein - niin kauan kuin yritys on samahko ja tuotteita vielä joku ostaa ja että ostohalukkuus riippuu suurelti syklistä. Tahtoisin uskoa sellaiseen kuin “holdaan ikuisesti tätä” mutta se ei vaan ole nykyisessä sekopäisessä markkinaympäristössä jota pörssiksikin kutsutaan niin vaan kovin helppo tie ollut voittoihin. Jos nousuja tulisikin niin hermoja raastavaa varmasti katsoa “vuoden tuottojen sulamista kuukaudessa pois”. Tämä sanottuna, ellei kummia tapahdu, niin myyn Wärtsilät pois yli kympillä. Tämä tapahtuu seuraavassa noususuhdanteessa. Tällä postauksella ei ole mitään lisäarvoa tähän ketjuun mutta vastasin vain kun suoraan kysyit.

43 tykkäystä

Wärtsilän organanisaatio tekeminen on ollut mielestäni erittäin heikkoa viime vuodet.

Palloa on potkittu jatkuvasti eteenpäin käänteen toivossa. Cruise bisneksillä ei mene nyt kovaa, taantuma n uhka on edessä ja se tulee iskemään risteilyihin. Akkuliiketoiminta on tappiollista.

Marine ei tee tulosta vaikka huollot ovat kuulemma jatkuneet?

Kaasuturbiinien houkuttelevuus on Euroopassa laskenut?

Nyt olisi pitänyt elää kovinta investointi boomia, sillä euroopalla tulee kiire 2030 vuoden FF55 tavoitteisiin? Tämä ei kuitenkaan näy tilauksissa? Maakaasu on siirtymävaiheen polttoaine ja tämän siirtymän yli hypätään tätä menoa.

Milloin juna kääntyy? Koska Wärtsilä on sanonut viimeiset 5 vuotta että “pian”.

6 tykkäystä

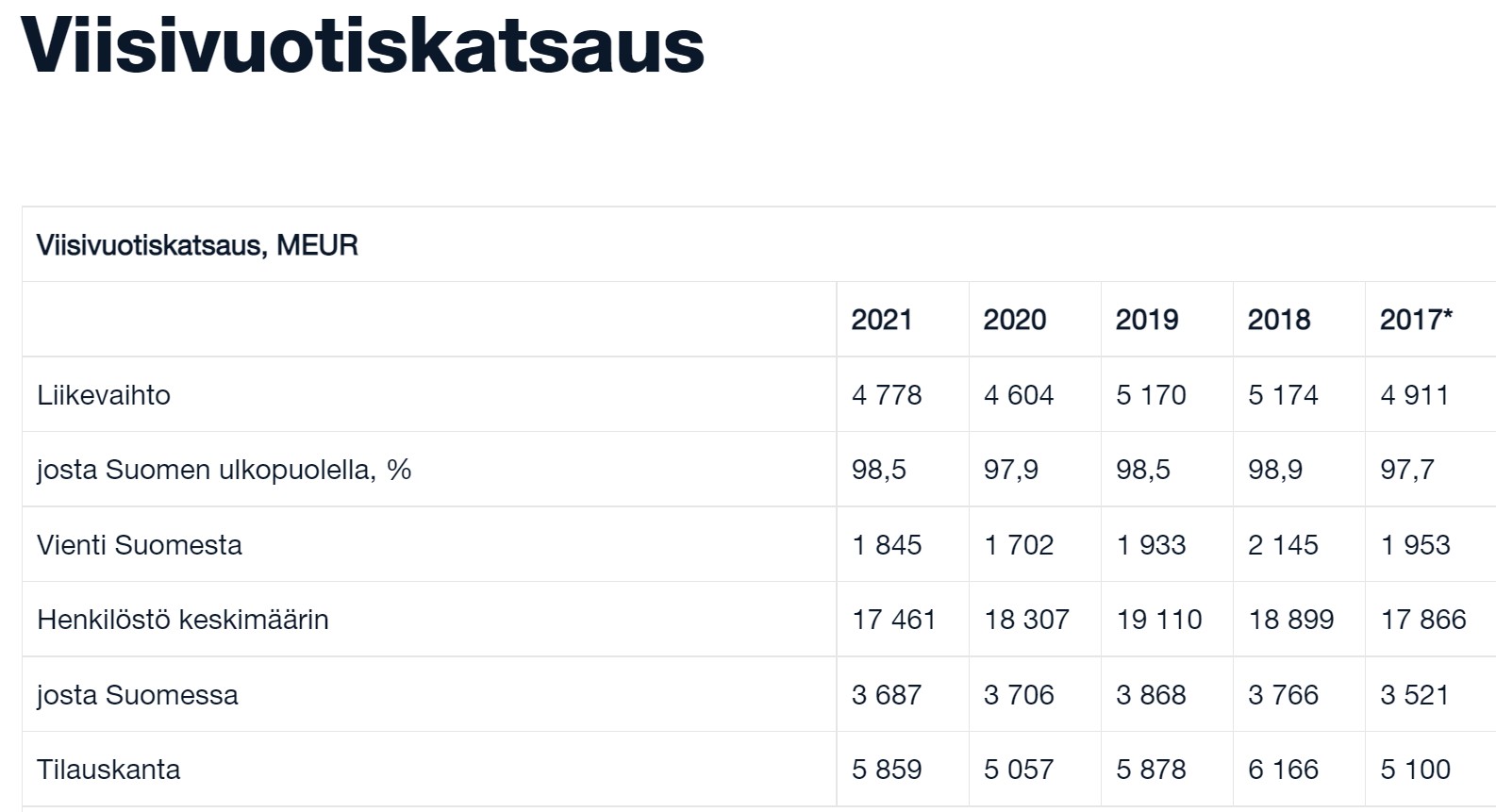

Wärtsilän itsensä ilmoittamia lukuja täysiltä tilikausilta. Nähdäkseni liikevaihdon kehitys on se mikä mahdollistaa kaiken muun. Kyllä tämä aneemista on - joskin jos ollaan armollisia niin miettikää maailmaa missä olemme eläneet viime vuodet. Korona leikkasi Wärtsilältä tottakai mutta että ei se tosiaan ainoa selitys ole. Tarttee luottaa uuteen kapteeniin tämän osalta mutta että ei tämä Wärtsilä uppoava laiva sentään ole - mutta vaikeata on ollut kasvu. Tämä onkin itselleni peliosake ja todelliset omistukset on ihan muualla. Toivottavasti voisin omistaa myös Wärtsilää pidempään.

11 tykkäystä

Kannattaa nyt muistaa, että ei Wärtsilä ole mikään uppoava laiva. Vertailukelpoinen liikevoitto on tänä vuonna kasvanut viime vuodesta ihan reippaasti (17%). Marginaalit antavat ehkä hieman vääristyneen kuvan yhtiön kannattavuudesta. Energiavarastoinnin liikevaihdon valtava kasvu on ajanut marginaaleja alemmalle tasolle. Kannattaa kuitenkin muistaa, että energiavarastointi bisnes on vielä kasvuvaiheessa ja investoinnit siihen vievät kyseisen bisneksen tappiolle. Yhtiön johto on kuitenkin sanonut, että parin vuoden päästä energiavarastoinnin pitäisi tehdä jo voittoa.

Toiseksi yhtiötä on mielestäni hieman hassua haukkua siitä, että sillä on pitkä tilauskirja, johon kustannusinflaatio on päässyt puremaan.

Minusta jokaisen sijoittajan tulisi keskittyä nyt siihen isoon kuvaan eikä muutamaan kvartaaliin. Fakta kuitenkin on, että yhtiön laitteet ja palvelut menevät kaupaksi erittäin hyvin kuten 36% tilauskertymän kasvu indikoi. Kun yhtiö selkeästi tekee hyviä tuotteita, joita asiakkaat haluavat, niin harvoin bisneksellä pitkällä aikavälillä kovin huonosti tulee menemään.

39 tykkäystä

Tuotto on noussut, Jos lähdetään laskemaan ilman kertaluontoisia.

Wärtsilä myös ilmoitti että inflaatio näkyy 8kk viivellä (näin ymmärsin) eli shokkia vielä luvassa.

Kyse ei ole siitä onko laiva täysin uppoava, vaan siitä tekeekö se mitenkään kohtuullista pääoman tuottoa.

Mihin laiva on mennyt viimeisen 5v aikana? Liikevaihto ja tilauskannat pienentyneet?

Reaalina luku on vielä kamalampi, yritys on pienentynyt noin 20%!! Inflaatiokorjattuna.

Hyvää liiketoimintaa menetetty, tilalle tullut tappiollista akkupaketti liiketoimintaa joka on jo yli 20% tilauskannasta? Iso osa kasvaneesta tilauskannasta akkuja.

Katteet ovat laskeneet?

Ei musta hyvältä vaikuta.

10 tykkäystä

Tässä on teille tuore Ekin tekemä yhtiörapsa. ![]()

![]()

Wärtsilän Q3-numerot olivat ennusteiden molemmin puolin ja ohjeistus oli varovainen. Vahvan Energy-liiketoiminnan tukemana olemme nostaneet hieman vuosien 2022-2024 liikevaihtoennusteitamme, mutta leikanneet marginaaliodotuksiamme.

https://www.inderes.fi/fi/palvelujen-varassa-lapi-kehnon-kelin

Tässä on vielä aamarikommentti, joka on kaikkien luettavissa. ![]()

20 tykkäystä

Oikeasti kaipaat? Riittääkö se, että huhtikuussa 20 näillä tasoilla ostanut sai parissa vuodessa yli 100 % tuoton. Mun korvaan kuulostaa hyvältä ja turvalliselta.

5 tykkäystä

Wärtsilällä on massiivinen tilauskirja, jota voidaan toimittaa pitkälle tulevaisuuteen ja uusia tilauksia tulee kovaa tahtia! Paperilla hieno asia. Sitten kun katsotaan käytännösä, niin ollaan myyty pitkillä toimitusajoilla enemmän tai vähemmän kiinteillä hinnoilla ja ollaan tultu inflaation yllättämäksi housut kintuissa. Toivon mukaan hinnoittelu saa nousseet kustannukset kiinni pian, mutta toistaiseksi pitkä tilauskirja on vain aiheuttanut painetta marginaaleihin. Valtavat tilauskannat, huollon suuri osuus liiketoiminnasta, useat liiketoiminnan tukijalat eivät myöskään ole mahdollistaneet minkään järkevän ohjeistuksen antamista. Koronan alkamisen jälkeen pari vuotta on piiloteltu markkinan epävarmuuden takana ja näkymiä ei ole käytännössä annettu (1 / 3 kk seuraavan kvartaalin jo kuluttua annetaan joku sanallinen ohjeistus kuluvalle kvartaalille ![]() ). Helpointa olisi jos johto kertoisi tulevaisuudesta selkeästi. Ymmärrän että maailma on monimutkainen ja inflaatio, ukrainan sota, korona, toimitusketjuhaasteet jne sotkevat suunnitelmia ja tarkkojen ohjeistusten antaminen on vaikeaa. Yhtiö on nähdäkseni pyrkinyt taklaamaan tätä kertomalla sanallisesti sitä sun tätä näkymistään.

). Helpointa olisi jos johto kertoisi tulevaisuudesta selkeästi. Ymmärrän että maailma on monimutkainen ja inflaatio, ukrainan sota, korona, toimitusketjuhaasteet jne sotkevat suunnitelmia ja tarkkojen ohjeistusten antaminen on vaikeaa. Yhtiö on nähdäkseni pyrkinyt taklaamaan tätä kertomalla sanallisesti sitä sun tätä näkymistään.

Usein sanotaan että markkinat vihaavat ennen kaikkea epävarmuutta. Väittäisin että Wärstilä voisi helposti rauhoittaa sijoittajia kertomalla avoimemmin tulevaisuuden näkymistään. Nyt tungetaan rahaa sinne sun tänne ajatuksella että nämä tulevat tulevaisuudessa tekemään rahaa Wärtsilän omistajille. Itse uskon että nämä investoinnit ovat kannattavia, mutta en yhtään ihmettele niitä kärsimättämämpiä sijoittajia, jotka painavat osaketta näinkin alas pörssissä.

Tietenkin voidaan jeesustella että hyvä kun nuoret netto-ostajat pääsevät ostamaan alle fair valuen, mutta kyllä yritysjohdon pitäisi luoda omistaja-arvoa.

Osakeindeksit ovat laskeneet ja maailmassa on paljon epävarmuutta kyllä. Silti Wärtsilän markkina-arvo vuosi sitten oli 6 127 ja nyt 3 895 m€. Kyllä tämä on mielestäni johdon vika ja ongelma!

Pitkät toimitusajat ja nousseet kustannukset painavat kannattavuutta.

Energian varastointiratkaisuita myydään paljon negatiivisilla katteilla painaen kannattavuutta.

Tuotekehitykseen ja investointeihin laitetaan rahaa painaen lyhyellä aikavälillä kannattavuutta.

Voyageen investoidaan painaen lyhyellä aikavälillä kannattavuutta.

Yhtiön tavoite on tehdä 12 % liikevoittomarginaalia.

Raportoitua liikevoittomarginaalia kun katsoo, niin ei olla vuosiin oltu lähelläkään.

Vertailukelpoinen liikevoittomarginaali ei myöskään ole lähelläkään tavoitteita.

Vaikka nämä Triestet, Vaasat ja Ukrainat ovat kenties one offeja liikevoitosta, niin kyllä nämä katoavat sadat miljoonat ihan oikeasti tuntuvat tämänkin kokoluokan yhtiössä.

Wärtsilällä on myös tarkoitus päästä jonkinlaiseen Power as a Service toimitusmalliin, perinteisen laitetoimituksen sijaan. Varmasti tällä pääsee hyvään asiakaspitoon ja kannattavuus voi olla hyvä sopimuksissa, mutta kyllä sekin toisaalta syö nykyistä tulovirtaa huollon hyväkatteisesta huoltomiesten ja varaosien myynnistä.

Uusia tuotteita ja ratkaisuita pyritään myös tuomaan markkinoille. Wärtsilä 25 moottorista tulee ensimmäinen ammoniakkia polttava moottori. Tämäkin on siis vasta tulossa ja kaupallinen läpimurto ammoniakin kanssa on vielä iso kysymysmerkki teknisten haasteiden ja kaupallisen menestyksen suhteen. Vedyn kanssa on myös paljon potentiaalia, mutta siellä ollaan vielä kauempana toimivista moottoreista ja kaupallisesta menestyksestä.

Mielestäni johdon pitäisi ryhdistäytyä ja näyttää selkeästi miltä Wärtsilän lähitulevaisuus näyttää ja miten 12 % liikevoittomarginaali tullaan saavuttamaan!

36 tykkäystä

Huhtikuussa -20 ostamalla lähes mitä tahansa omxhki yhtiötä on tehnyt hyvät tuotot jos on osannut myydä sopivassa kohtaa ![]()

Turvallisuuteen en ota kantaa.

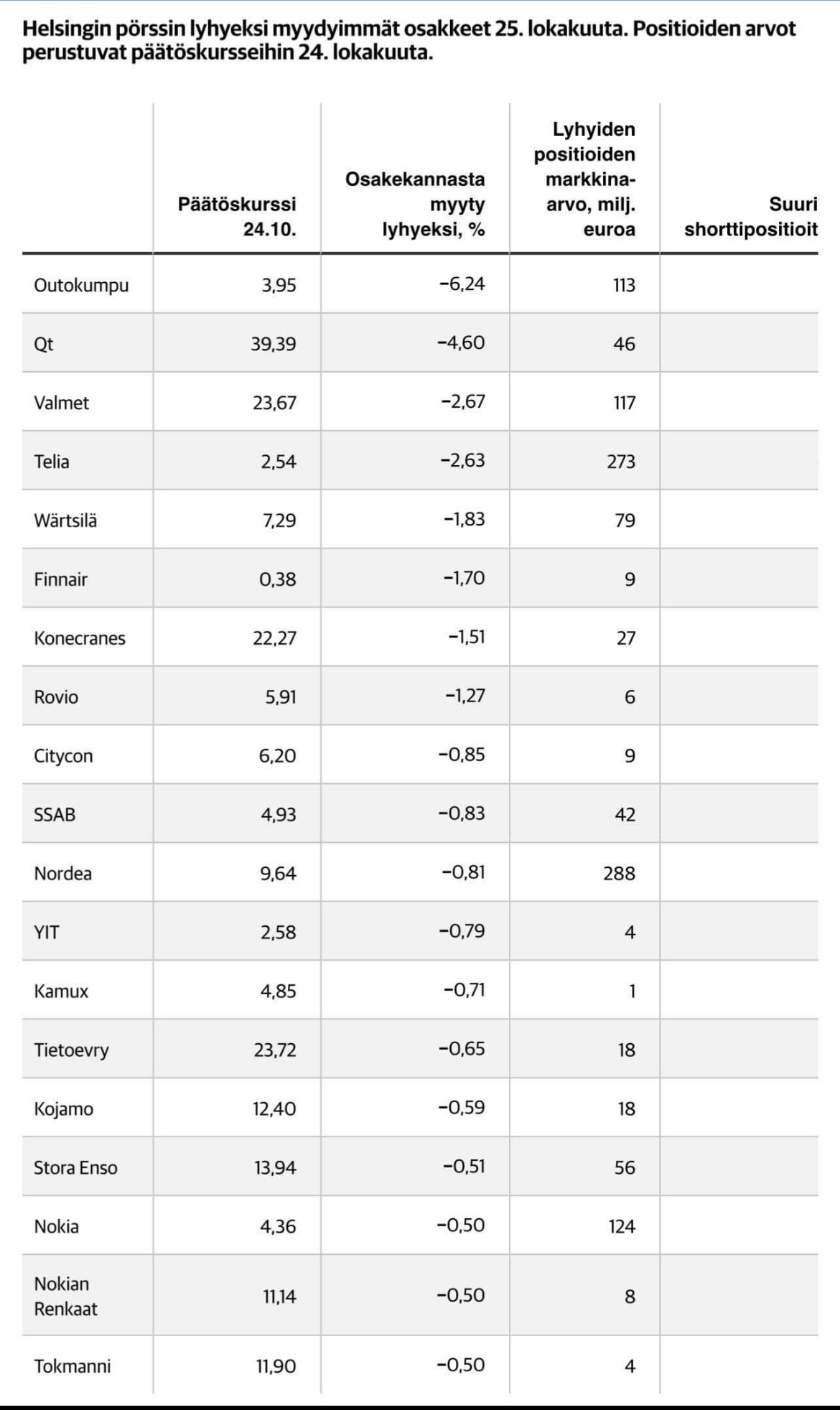

24.10 Wärtsilä ollut Helsingin pörssin viidenneksi shortatuin ( toki ei tietoa kuinka paljon nämä shortit ovat kohdistuneet juuri q3 tulokseen.) Hyvä että luottoa kuitenkin löytyy.

7 tykkäystä

Näköjään syklisiä shorttaillaan mutta voi palaa näpit niissäkin. Vahvat tilauskirjat ja kuluja/katteita saadaan vyörytettyä hintoihin. Raaka-aineet ja sähkö kun laskee normitasolle niin saa konepajat boostia tuloksiin.

1 tykkäys

Paitsi Wärtsilän tapauksessa tästä ainakin nimenomaisesti varoiteltiin, että eivät saa vanhojen tilausten hintoja korotettua ja tämä painaa tuntuvasti kannattavuutta. Kunhan nyt tarkensin. Tätäkin seuraan ns. sillä silmällä, että koska puukkoon uskaltaisi tarttua… ![]()

9 tykkäystä

Kyllä lähinnä tarkoitin että pikku hiljaa kun uusien soppareiden määrät lisääntyy niin se parantaa ebittiä. Vanhat sopparit on vanhoja ja niihin ei pysty oikein mitenkään saamaan korotuksia läpi. Mutta riippuu koska hinnannousuihin on oikeasti reagoitu ja minkälaisia korotuksia sopimuksiin on kirjattu. Tuskin kääntyy nopeasti sillä osa kaupoista toteutetaan joka tapauksessa vielä kvartaalin/pari vanhoilla hinnoilla.

Itselleni on tärkeämpää se että inflaatioon/nousseisiin valmistuskustannuksiin on reagoitu ja sen pitäisi alkaa näkyä seuraavissa osareissa. Myös sillä on vaikutus miten energia ja raaka-aineet on hinnoiteltu nyt ja tulevaisuudessa. Vanhakaan soppari ei ole huono jos raaka-aineiden/energian hinta tulee voimakkaasti alas.

6 tykkäystä

Mielestäni aika mielenkiintoinen nyt. Olen ollut, ja olen, edelleen varovainen osakesijoituksista. En ole puoleen vuoteen enää omistanut osakkeita. Nyt ostin Storaa tuloksen jälkeisellä tiputuksella, ja samalla teemalla myös Wärtsilää. Teemana on alhainen kurssitaso yhdistettynä kasvavaan bisnekseen. Jos joku on ollut happotesti bisneksen lujuudesta, niin se on tämä aika. Jos tilaukset Wärtsilällä kasvavat sodasta ja pandemian vaikutuksista huolimatta, on heidän tarjontansa bisnes-kriittistä ja lupaavaa. Tase on vahva kestämään mäen toiselle puolelle ja osake samalla tasolla kun silloin, kun saimme covidin silmillemme.

20 tykkäystä

Omat ostot menivät tällä kertaa mönkään (ostin päivää ennen osaria). Uskon silti että ihan sama firma on osarinkin jälkeen kyseessä ja mielestäni kurssireaktio oli hieman ylireagoiva. Ei Wärrellä varmasti helppoa tule olemaan kaikilla liiketoiminta-alueillaan mutta vahvasti näyttää siltä että uusiutuvan energian osalta saatetaan nähdä Euroopassa melkoinen investointirysäys ja ihmettelen ellei Wärtsilä hyödy jos näin käy.

14 tykkäystä

Handelsbankenin uusi suositus (3 kk) Wärtsilälle on ”pidä”.

10 tykkäystä