Wärtsilä on aina tuntunut P/E-luvulla aika kalliilta, mutta tällä hetkellä tulosta painaa roimasti vielä korona (etenkin risteilyalusten huolto ja vastaavat). EBIT-% on reippaasti alempana kuin “normaalivuosina”.

Ehkä normaalitulos voisi nykyisellä liikevaihdolla olla noin 0,7€/osake, jolla P/E-luku on jo ihan kohtuullinen. Lisäksi firman tase on varsin vahva eikä nettovelkaa ole paljoa.

Samaa mieltä. Rajoitukset ja seurannat pitäisi olla maailman laajuisia, jotta niillä olisi mitään merkitystä. Tällaisen sääntelyn määrittelemiseen menee helposti 10 vuotta. Maakaasua lisäksi on niin paljon, että sen käyttöä tuskin tullaan poliittisista syistä lopettamaan piiiitkäään aikaan. Fossiilisten korvaaminen on onneksi alkanut ja pitää uskoa, että korvaaminen tapahtuu luontaista tietä alentuvien kustannusten kautta. Wärtsilän näkökulmasta tällaisilla uutisoinneilla voisi olla jopa myyntiä edistävä vaikutus, koska satsaavat moottorien kehittämiseen niin paljon.

Pientä purskahdusta ketsuppipullosta. Tärkeä ja merkittävän kokoinen tilaus hilljaisella moottorimarkkinalla osittain poikkeuksellisen nopealla toimitusajalla kokonaistoimituksena, harvoin näitä vain vähän reilun puolen vuoden toimitusajalla pykätään. Kertoo jotain Wärtsilän resurssien vajaakäytöstä jotta tämä on edes mahdollista, mutta toisaalta kertoo mahdollisesti myös asiakkaan tarpeen suuruudesta. Näin nopealla aikataululla ei välttämättä kovin verisiä hintaneuvotteluja ole tarvinnut käydä.

Teknologiayhtiö Wärtsilä on saanut Latinalaisesta Amerikasta kaksi voimalaitostilausta, joiden arvo on yhtensä noin 480 MEUR. Projektit toteutetaan kokonaistoimituksina, ja toimituslaajuuteen sisältyy 22 Wärtsilä 34DF monipolttoainemoottoria sekä 24 Wärtsilä 50DF monipolttoainemoottoria. Projektien on määrä valmistua vuosien 2022 ja 2023 puolivälissä. Sopimukset allekirjoitettiin marraskuussa 2021, ja ne on kirjattu yhtiön tilauskantaan vuoden 2021 neljännellä neljänneksellä.

Tosiaan hieno kauppa, mutta nopea toimitus indikoi myos muun busineksen haasteista? Tuleeko vain hetkellinen pomppu osakkeeseen vai oliko 12.5 hintoihin ladattu jo reilusti odotuksia? Itse paadyin keventamaan positiota reilusti eilen ja edellispaivana, mika tietysti harmittaa juuri nyt

Wärtsilä Exhaust Treatment will install its open loop exhaust gas abatement technology on two roll-on/roll-off passenger ferries owned by Spanish company Trasmed GLE S.L., which is part of the multinational logistics company Grimaldi Group. Trasmed GLE S.L. has selected four of Wärtsilä’s I-SOx open loop scrubbers with exhaust de-plume systems for the RoPax vessels Volcan del Teide and Ciudad de Granada which operate in the Mediterranean Sea. Each vessel will have four scrubbers installed, one on each main engine. The order was booked in November 2021.

Nopean toimituksen voi mielestäni tosiaan mieltää kuvastavan heikkoa tilauskantaan, mikä on kaikkien tiedossa heikkojen aikaisempien kvartaalien voimalatilausmäärien takia. Kuumassa markkinatilanteessa ei näin isoa ja nopeaa toimitusta todennäköisesti pystyttäisi oikein edes kovaa rahaakaan vastaan toteuttamaan.

Mutta mielenkiinnosta kyselen, että mitä muita busineksen haasteita ajattelisit tämän voivan indikoida?

Siitä olen sinänsä samaa mieltä, että nykyisiin hintoihin on ladattu jo odotuksia Wärtsilän markkinoiden aktivoitumisesta. Itse pidän tätä aktivoitumista kuitenkin hyvin todennäköisenä kun katsoo mistä tilanteesta lähdetään. Mielestäni on maalattavissa myös ihan realistinen tulevaisuudenkuva jossa esim Energy- markkinan aktivoituminen tulisi tapahtumaan jopa varsin kovalla voimalla (kirjoittelin näistä ajureista omia hajatelmiani tässä ketjussa aikaisemmin aika pitkästikin).

Varastopuolellahan näyttää jo valmiiksi todella lupaavalta, jos tähän päälle saataisiin tosiaan vielä vähän pysyvämpää eloa voimalamarkkinaankin, niin aika äkkiä nämä nykyiset kurssitasot alkaisivat näyttämään halvoilta. Mutta mistäs sitä varmaksi tietäisi miten markkinat elää, saattaahan tämä tämänpäiväinen tilaus jäädä yksittäiseksi voimalapuolen valonpilkahdukseksikin.

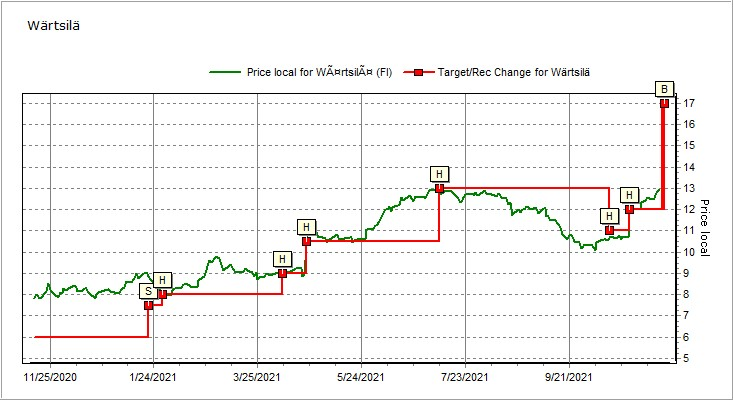

Aamulla uutisoitiin, että DNB Markets nosti Wärtsilän tavoitehinnan 17,00 euroon 12,00 eurosta ja suositus nousee osta-tasolle pidä -tasolta.

Energised – up to BUY

“We have turned more positive on Wärtsilä and raised our 2022–2023e clean EPS by c7% on average, and in turn our target price to EUR17 (12). Given the potential upside, we have upgraded to BUY (HOLD). Orders, sales and earnings are progressing, and we believe Wärtsilä is well placed for current decarbonisation trends, while energy storage solutions offer hidden value.”

Mielenkiintoista - eikö tämä kasvata merkittävästi Wärtsilän potentiaalia rahtialuksissa, joissa yhtiön asema ei tällä hetkellä ole kovin vahva? Tosin ensimmäiset kaupalliset projektit valmistuvat vasta parin vuoden päästä.

On siinä tietysti potentiaalia. Mutta katteet määräävät onko hitti vai huti.

Esimerkiksi tuo iso voimalaitos tilaus tuonne etelä-ameriikkaan taikka akkulaitos varastointi härpäke hommelit… korviin kantautunut että miksi alennuksella myydään… huhuja huhuja. Wärrellä ehkä kuitenkin voimalaitospuolen tärkein projekti on saksan dresden,saksassa iso markkina koska maa ajaa kivihiiltä alas ja vähentää ydinvoimma sekä kehittävät vetytalouttaan. Saksan aikaisemmat projektit eivät ole kovin mairittelevasti menneet (myöhässä ja sakkoja).

Mutta yhtäkaikki. Hyvä homma että wärre tavoittelee isompien rahtialuksien 2-tahtimarkkinaa tällä.

Moro Sereno ja muut, onhan tuossa jotakin josta voisi jopa innostua. Varustamojen huolenaiheenahan on koko ajan paitsi oikean tulevaisuuskestävän polttoaineen valinta uusiin aluksiin myös se, että vanha fleetti ei muutu arvottomaksi liikojen päästöjen seurauksena. Maailman käytössä olevista isoista tankkereista, bulkkereista ja konttialuksista suurin osa käyttää kaksitahtisia dieselmoottoreita ja olisi hienoa jos niihin voitaisiin järkevillä kustannuksilla ja muutoin hyväksyttävillä spekseillä tarjota ”tulevaisuuspaketti” LNG:n kautta johonkin päästöttömään polttoaineeseen (esim. vihreästä vedystä valmistetut metanolijohdannaiset). Kyseessähän on tietenkin kilpajuoksu ja kyllähän mm. MAN lupailee vuodesta 2025 eteenpäin vanhoihin kaksitahtimoottoreihin retrofit-paketteja niiden muuttamiseksi ammoniakkikäyttöisiksi. Joka tapauksessa mielenkiintoinen avaus Wärreltä ja toivottavasti kuullaan aiheesta lisää ylihuomisen cmd:ssä. Terv. Eki

Momentumia havaittavissa Wärtsilän kanssa…taas nopealla toimitusajalla hyvän kokoinen voimalatilaus Etelä-Amerikkaan.

Taustalla tosiaan tiedotteen mukaisesti Brasilian valtion järjestämä reservihuutokauppa, jonka perusteella on näköjään yhteensä varmistettu 1 221 MW:n tuotantoteho. Tästä siis 150 MW Wärtsilän koneilla.