Tässä olisi vielä Thomaksen tekemä tuore yhtiörapsa tuloksen jälkeen.

Wetterin Q3-luvut vastasivat operatiivisesti odotuksiamme, mutta ennusteitamme suurempien vertailukelpoisuuteen vaikuttavien erien ja rahoituskustannusten myötä yhtiön nettotulos ja rahavirta jäivät pettymykseksi. Päivityksen yhteydessä lisäsimme Suur-Savon Autokaupan -liiketoimintakaupan ensi vuoden ennusteisiimme ja laskimme aavistuksen verran konsernin ennustettua orgaanista kehitystä heikentyneen näkymän seurauksena. Tulospohjaisesti osake vaikuttaa mielestämme hintavalta sekä absoluuttisesti että verrokkeihin suhteutettuna.

Wetteri ottaa taas uutta jalansijaa markkinoilla. Mielestäni hankinta on hyvä lisä yhtiön tarjontaan. Tuo myös uskottavuutta, kun Aarne Simulan lupaukset kasvusta eivät jää puheen asteelle.

Tässä on vielä Thomaksen kommentit Wetterin tuoreesta hankinnasta.

Suvanto Trucks -yrityskaupan teollinen logiikka vaikuttaa mielestämme järkevältä Wetterin konsolidoidessa kotimaista autokauppaa. Yritysjärjestelyn myötä Wetteri kasvaa uuteen kokoluokkaan raskaassa kalustossa, joka on mielestämme houkuttelevin segmentti yhtiön sijoitustarinassa. Kauppahinta vaikuttaa alustavasti edulliselta ja oman osakkeen hyödyntäminen maksuvälineenä luo nykyisillä kurssitasoilla edellytykset arvonluonnille. Yritysjärjestelyllä ei toistaiseksi ole vaikutusta näkemykseemme osakkeesta ja lisäämme yrityskaupan ennusteisiimme seuraavan päivityksen yhteydessä.

Ihan hyvä signaali tämä keskustelu ja uutisointi korkojen laskusta, koska varmaan moni auton ostoa empinyt rohkaistuu lähtemään taas autokaupoille. Myös liikkeillä korkotarjoukset alkaa olla kohtuullisella tasolla, jopa ennakoitua aiemmin. Onko tämä jopa nähtävillä jo osakkeen tämän hetkisessä kaupankäynnissä, ainakin vähän suurempia eriä liikkuu.

Wetteriltä suunnattu anti tulossa. Onko yhtiötä seuraavilla minkälaisia ajatuksia asiasta. Rajatulle porukalle suunnattu, mutta jotenkin tuntuu että on jo kulisseissa taputeltu valmiiksi.

Ei välttämättä kuulu tänne, poistakaa jos siltä tuntuu.

Seurasin Facessa keskusteluja Jenkeistä kun asiakkaat ostaneet uuden Toyota Priuksen. Kuulemma pitkät toimitusajat ja dealerit pyytävät autoista suositus hinta (40000USD) + 5000 USD lisähintaa ja osa pakottaa ostamaan heidän oman varuste pakettinsa autoihin esim 3000 USD.

Keskustelu oli vilkasta ja joku oli jopa onnistunut pitkien neuvotteluiden jälkeen ostamaan auton suositushintaan. Jos ette tiedä niin uuden auton ostaminen on jenkeissä peliä, koko ajan yritetään myydä jotain lisä palveluita (takuu, rahoitus, vakuutus) ja jos et suostu niin kauppoja ei synny tai se vaatii ostajalta kovia neuvottelutaitoja. Voi vähän verrata Powerin ja Gigantin toimintaan täällä, väkisin myydään lisätakuuta ja TV;N kalibrointia, kalibroimatonta tarjous TV tä ei löydykkään varastosta ja sillä on pitkä toimitusaika ja hinta on eri.

Useat sanoivat olevansa ihan kypsiä näiden automyyjien lypsämis taktiikkaan ja kun ovat ostaneet netistä Teslan niin huomanneet kuinka helppoa se on. Ei tarvitse mennä autokauppaan “vääntämään” vaan se auto tilataan kotoa ja kaikki toimii, hinta on se mikä ilmoitettiin alunperin ja voi rauhassa valita haluamansa varusteet ja rahoitus / vakuutus vaihtoehdon.

Onko palstalasisilla omakohtaisia kokemuksia nettimyynti vs autokaupasta osto Suomessa? Onko kaikki mennyt netistä ostaessa hyvin? Ostatteko enään autokaupasta? Nykyään sen oman vaihtoauton myyminenkin on helppoa kun on Autowex ja vastaavat palvelut olemassa.

Tiedote siitä, miten Wetteri aloittaa BYD-sähköautojen myynnin Suomessa. Kopsasin tiedotteen olennaisilta osin tähän:

Wetteri Oyj Sijoittajauutinen 15.1.2024 klo 14.00

Wetteri Oyj:stä tulee Suomessa myyntiverkostoaan laajentavan BYD:n uusi jälleenmyyjä. Wetteri aloittaa merkin myynnin ja huollon Joensuussa, Oulussa ja Rovaniemellä.

Autoalan kasvuyhtiö Wetterin monimerkkivalikoima laajenee BYD-edustuksen myötä kattamaan 38 henkilöautomerkkiä ja raskaan kaluston merkkiä.

Aarne Simula, toimitusjohtaja, Wetteri Oyj:

“Uskomme, että maailman suurimmalla ladattavien autojen valmistajalla ja vahvasti kasvavalla BYD:llä tulee olemaan merkittävä rooli Euroopassa ja myös täällä Suomessa. BYD täydentää merkki- ja mallivalikoimaamme ja voimme tarjota entistäkin laajemmin vaihtoehtoja yhä enemmän ja enemmän sähköautoista kiinnostuneille asiakkaillemme.”

Michael Place, RSA Suomi, BYD-maajohtaja:

“Wetteri on yksi Suomen vahvimmista autoalan toimijoista ja on laajentunut viime vuosina vahvasti. On mahtavaa päästä tekemään yhteistyötä Wetterin kanssa, jonka myötä voimme tarjota alan johtavaa sähköautoteknologiaa nyt myös Pohjois-Karjalaan ja Pohjois-Suomeen.”

Autoalan tiedotuskeskuksen tilastojen mukaan ladattavien autojen osuus ensirekisteröinnistä kasvoi viime vuonna lähes 55 prosenttiin. Täyssähköautojen osuus oli noin 34 prosenttia ja lataushybridien noin 21 prosenttia. Sähköautojen osuus on kasvanut nopeimmin työsuhdeautojen kannassa, jossa täyssähköautojen osuus ensirekisteröinneistä kasvoi jo lähes 40 prosenttiin ja lataushybridien noin 32 prosenttiin.

Olemme päivityksen yhteydessä lisänneet Suvanto Trucks -yrityskaupan sekä Wetterin teettämän suunnatun annin ennusteisiimme. Wetteri kasvaa voimakkaasti yritysostovetoisella strategiallaan ja ostokohteet ovat tyypillisesti Wetteriä edullisempia, mikä luo järkevän lähtökohdan arvonluonnille, mutta yhtiön kykyä luoda arvoa synergioita ulosmittaamalla on vielä nykyisillä näytöillä haastava arvioida.

Vielä joulukuussa näin konkreettisen riskin negatiiviselle tulosvaroitukselle, mutta tilikauden päättymisestä on jo niin paljon aikaa, että riski on mielestäni laskenut (ehkä 20 %?). En poissulkisi sitä täysin vielä, sillä Helsingin pörssissä on pahimmillaan nähty negatiivisia tulosvaroituksia vielä tilinpäätöstiedotteen yhteydessäkin eikä nykyinen ohjeistus jätä varaa heikkoudelle Q4:llä.

Wetteriin liittyen on hyvä muistuttaa, että uutena listayhtiönä meillä ei ole tarttumapintaa yhtiön ohjeistuksien sallimaan joustoon. Yhtiöillähän on tyypillisesti tietty sisäinen ohjeistuspolitiikka (esim. rajat sille, mikä on kasvu, selvä kasvu, tai vertailukauden tasolla tms.). Tästä johtuen en osaa vielä arvioida, kuinka suuren vaihteluvälin yhtiön ohjeistus sallii. On äärimmäisen epätodennäköistä, että yhtiö osuisi tarkalleen 1 MEUR:n tarkkuudella annettuun liikevaihto- ja oikaistuun liiketulosohjeistukseen (autokaupassa liikevaihdot ovat muutenkin valtavia), mutta mitä laajempi sallittu erotus ohjeistukseen on, sitä todennäköisemmin yhtiö pääsee ohjeistukseensa. Tarkan ohjeistuksen ja tuntemattoman sallitun vaihteluvälin vuoksi riski positiivisellekin tulosvaroitukselle on teoriassa olemassa, mutta se vaatisi kyllä erittäin vahvaa Q4-suoritusta.

Osuuspankin mukaan kovenanttien kanssa voi tulla ongelmia. Miten itse näet tilanteen?

Kyseiseen järjestelyyn liittyvän

omavaraisuusastetta koskeva kovenantti on 30 % vuoden 2023 lopussa, kun Q3:n lopussa

omavaraisuusaste oli 15 %. Rahoituksen antaja on pariin otteeseen antanut hyväksymisen ehdon

rikkoutumiselle. Q3:n lopun 15 %:n omavaraisuusaste huomioiden yhtiö ei arviomme mukaan tule

täyttämään 30 % ehtoa vuoden 2023 lopussa, mikä asettaa osapuolet jälleen

neuvottelutilanteeseen.

Muihin lainoihin ja rahoitusjärjestelyihin sisältyy korollisten nettovelkojen ja 12kk käyttökatteen

suhdetta mittaava kovenanttiehto FAS:in mukaisesti laskettuna

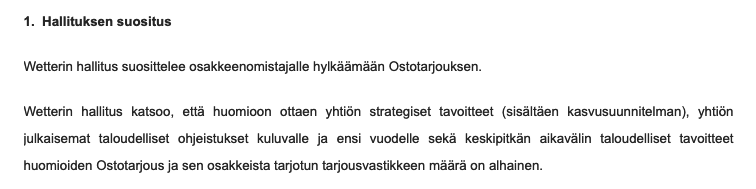

Tässähän johto kusetti ohjeistuksen kanssa alkuvuodesta, koska he halusivat saada mahdollisimman monen sijoittajan hylkäämään tuon erinomaisen ostotarjouksen:

Kyllähän tuossa kaikki laskuja osaavat sijoittajat tajusivat, että tuo osake on ylihintanen ja että nuo yhtiön ohjeistukset olivat täysin ylimitoitettuja nykyisessä talousympäristössä ja yhtiön historia tuntien. Nyt kulissit ovat romahtaneet ja kaikki tietävät, että keisarilla ei ole vaatteita päällänsä. Aika hankalaa näistä lähtökohdista on rakentaa minkäänlaista sijoittajaluottamusta ennen kuin nuo hallituksen huijarit on vaihdettu pois yhtiön johtoportaasta. Se on ihan selvää ettei tuolla olla luomassa omistaja-arvoa kaikille yrityksen omistajille

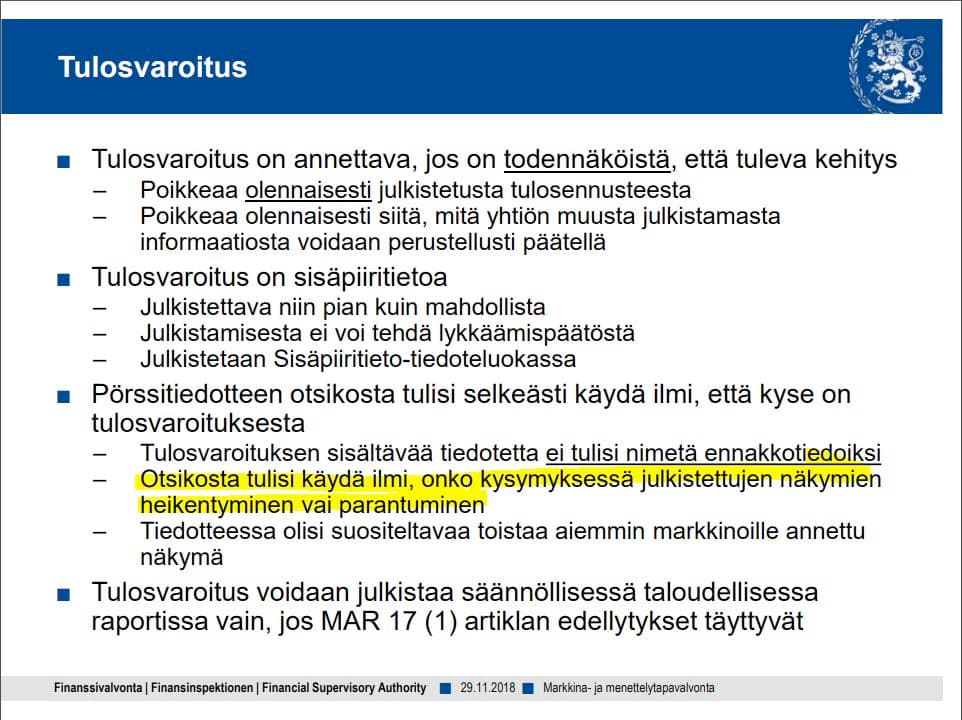

Lisäksi tuo “ennakkotieto” oli Finanssivalvonnan ohjeistuksen vastainen. Sehän ei ollut ennakkotieto sitten ollenkaan vaan NEGATIIVINEN TULOSVAROITUS

Sain tähän vastauksen talousjohtajalta, että Wetteri määrittelee tiedonantopolitiikassaan oleellisen poikkeaman rajaksi 10% tai yli. Minun laskelmani mukaan kuitenkin tuo 11,7 M€ on 10% poikkeama 13 M€ ohjeistuksesta

Hyvä nosto! Hieman pyrin tuota viime raportissa avaamaan. Wetteri ei meidän ennusteillamme millään täytä omavaraisuusasteeseen sidottua kovenanttia vuoden vaihteessa. Kyseinen laina on pieni ja Sopranolta peritty eikä nähdäkseni omavaraisuusaste ole paras mittari Wetterin vakaavaraisuudelle, joten lainojen päivittäminen lienee lähiaikoina paikallaan. Käsittääkseni rahoituksen antaja on Q4 osalta myös antanut hyväksymisen ehdon rikkoutumiselle.

Musta tämä nostaa esille ohjeistetun epäorgaanisen kasvun ongelmallisuuden. Wetterihän olisi päässyt 2023 ohjeistukseen, jos Suur-Savo- tai Suvanto Trucks -järjestely olisi toteutettu aiemmin. Olisiko Wetteri parempi sijoituskohde, jos yhtiö olisi sillä päässyt ohjeistukseensa? Ei tietenkään.

Muistaakseni McKinseyn tutkimusten mukaan alle 40 % yrityskaupoista luo arvoa ostavan yhtiön osakkeenomistajille, joten arvonluontiin epäorgaanisella kasvulla on hyvä suhtautua varauksella. Pahimmillaanhan epäorgaanista kasvua sisältävä ohjeistus saattaa luoda johdolle kannustimen toteuttaa yritysjärjestelyjä ohjeistuksen saavuttamiseksi. Jos arvonluonti yritysjärjestelyillä on jo valmiiksi tilastojen valossa haastavaa erillinen kannustin kauppojen toteuttamiseksi kuulostaa omaan korvaan ainakin vaaralliselta.

Mielestäni Wetterin keskipitkän aikavälin tavoite on hyvä tapa viestiä yhtiön visiota ja tarkoitusta hakea kasvua myös epäorgaanisesti, mutta tämän sitominen lyhyen aikavälin ohjeistukseen vähentää silmissäni ohjeistuksen informaatioarvoa ja voi pahimmillaan luoda nurinkurisia kannustimia. Ohjeistus toimisi mielestäni huomattavasti paremmin, jos vuoden alusta jo viestisi johdon näkemystä konsernin suorituskyvystä nykyrakenteella ja sitä päivitetään tarpeen tullen esim. yrityskauppojen yhteydessä.