Jee, iltalukemista!![]()

@Antti_Jarvenpaa ja @Thomas_Westerholm juttelivat Wetteristä. ![]()

Jee, iltalukemista!![]()

@Antti_Jarvenpaa ja @Thomas_Westerholm juttelivat Wetteristä. ![]()

Nyt on Nordnetissä Wetterin tiedot hieman vinksallaan ![]()

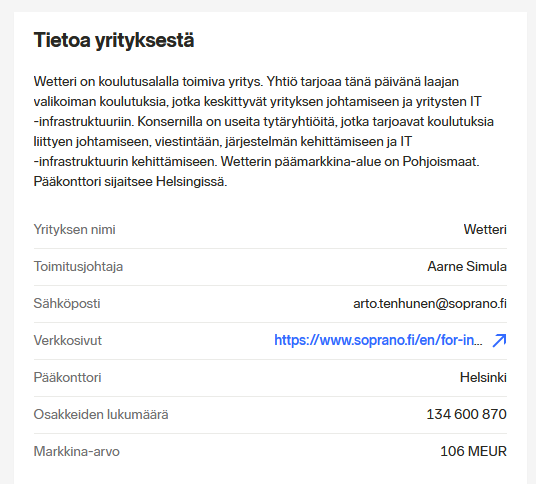

Edit. Vai olenko nyt ymmärtänyt jotain väärin. Tuohan on käytännössä Sopranon kuvaus, joka tosin nyt on Wetteri ![]()

Tässä on Salkunrakentajan Jorma Erkkilän juttu Wetteristä.

Listautuminen tapahtui niin sanotulla käänteisellä listautumisella, jossa koulutukseen erikoistunut pörssiyhtiö Soprano allekirjoitti kesäkuun alussa ehdollisen osakevaihtosopimuksen. Sen mukaisesti Soprano ostaa Wetteri-konsernin kokonaan omistavan emoyhtiön Themis Holding Oy:n kaikki osakkeet.

Themis Holding on perustettu yritysjärjestelyä varten eikä sillä ole aikaisempaa liiketoimintaa. Wetteri-konsernin pääomistajat ja järjestelyn yhteydessä sijoittajiksi tulevat aktiiviomistajat tulevat omistamaan uudesta yrityskokonaisuudesta noin 6/7-osan eli noin 86 prosenttia.

Pörssin kelloa taidettiin soittaa ostohousut jalassa

Eikä vain ostohousut, vaan melkoiset kasvutavoitteet lyöty sen seuraksi

Kolmessa vuodessa Kamuxin nykyisiin lukuihin ![]()

https://view.news.eu.nasdaq.com/view?id=b5297e9ea80fe1920615a05e9b5616bd3&lang=fi

Sisäpiiritieto: Wetterin taloudellinen ohjeistus vuosille 2023 ja 2024

Wetteri Oyj Sisäpiiritieto 19.12.2022 klo 9.45

Yrittäjäohjattu autoalan kasvuyhtiö Wetteri julkistaa taloudellisen ohjeistuksensa vuosille 2023 ja 2024.

Wetteri Oyj taloudellinen ohjeistus vuodelle 2023

Liikevaihto 460 miljoonaa euroa

Oikaistu liikevoitto 13 miljoonaa euroa

Wetteri Oyj taloudellinen ohjeistus vuodelle 2024

Liikevaihto 730 miljoonaa euroa

Oikaistu liikevoitto 21 miljoonaa euroa

Yhtiön keskipitkän aikavälin (3 vuotta) tavoitteena on saavuttaa 1000 miljoonan liikevaihto ja 30 miljoonan liikevoitto.

Wetteri Oyj:n hallituksen puheenjohtaja Markku Kankaala:

”Wetterillä on vahva tahtotila ja kyvykkyys toteuttaa useita laadukkaita yritysostoja lähiaikoina. Nämä mahdollistavat rohkeat tavoitteemme yhtiön kasvulle. Toimialan konsolidaatio on alkanut ja Wetteri on siinä edelläkävijä.”

@Matias_Arola kertoi Wetterin tuoreesta ostoksesta, yhtiön kovista ohjeistuksista ja taloudellisista tavoitteista.

Tosiasia on kaiketi se, että Wetterin neljän edellisen tilikauden yhteenlaskettu tulos on ollut noin 3,3 miljoonaa euroa eli vajaa 1 miljoonaan euroa vuodessa.

Ilmeisesti nykyinen pörssikurssi on noin 100 kertainen yhtiön neljän edellisen vuoden tulokseen nähden.

Mikäli yhtiö tulee kasvattamaan liikevaihtoaan ostoilla, jotka maksetaan rahana tai uusilla osakkeille, en näkisi tällaisella liikevaihdon kasvattamisella olevan merkitystä yhtiön arvoon.

Kovasti on arvostus saatu koholle verrattuna yhtiön koko ja tuloksentekokyky.

Nykyisellä arvostustasolla ei juurikaan ole tekemistä liiketoiminnan ja tuloksen kanssa.

Matiaksen kommenteista poimittuna:

“Wetterin osakkeen pörssihinnoittelua ohjaa tällä hetkellä tulossa oleva Simula Investin 0,82 euron ostotarjous entisistä Sopranon osakkeista. Ostotarjouksen luoman erikoistilanteen päättyessä näemmekin Wetterin arvostustasossa seuraavan 12 kuukauden tähtäimellä edelleen selvää laskuvaraa.”

Ennustetut kasvulukemat Wetterillä perustuvat yritysostoihin. Saako näitä jatkossa toteutettua mielekkäällä arvostuksella, kun ostotarjouksen jälkeen osakkeen arvostustasoa ja sen kautta kaupankäyntivälinettä ohjaakin tuloksenteko?

Konsolidaatiota markkinalla on ollut meneillään jo pitkään, yksityisten välinen kauppa vähenee ja siirtyy liikkeisiin. Kamux ja Saka vievät tätä markkinaa orgaanisesti pienemmiltä ja jos kilpailussa haluaa olla tasavertainen, niin yksi keino on yritysostoilla kasvaa samaan hintaluokkaan. Wetterillä kannattavuuteen vaikuttaa positiivisesti huoltotoiminta verrattuna näihin verrokkeihin.

Jos haluaa kasvaa rajusti, niin on päästävä Uudellemaalle, Pirkanmaalle ja varsinaissuomeen jne ISOSTI.

Ongelmana itse näkisin tässä, että näillä markkina - alueilla ei ole oikein enää pieniä toimijoita ketä ostaa.

Lähes kaikki alkaa olemaan jo monimerkkitaloja ja suurempia ketjuja.

Mihin wetterillä riittää muskelit ja mitkä isot Autotalot / autoketjut on myytävänä?

Samaan aikaan Hedin kärkkyy ostettavaa ja haluavat myös kasvaa isosti.

Ainahan voi kasvaa myös uusia liikkeitä perustamalla, mutta kaupunkiin missä on jo pitkään toimineita uusien merkkien edustuksia, niin se on raskasta ja kallista ostaa asiakkailta vanhoilta toimijoilta.

Sitten on tulemassa agenttimallit, jotka syövät kannattavuutta entisestään…

Huoltobisneksestä puhuttiin, että olisi wetterin kilpailuetu.

Huolto joskus kannatteli automyyntiä tuloksen teossa, mutta tämä on käsittääkseni jo toisinpäin.

Huolto on monen uuden merkin mukana tuleva pakollinen riippakivi, joka täytyy vain olla saman katon alla.

Toinen asia, että autokanta kun sähköistyy, niin tulevaisuudessa on entistä vähemmän huollettavaa uusissa autoissa.

Täällä, kun puhutaan Sakasta ja Kamuxista, että miksi heillä ei ole huoltotoimintaa? Juuri siksi, että nekin miljoonat kannattaa sijoittaa automyyntiin. ![]()

Muutkin ovat ostoksilla.

Tämän päivän kurssi noin 14% alle tulevan ostotarjouksen. Kieltämättä erikoinen tilanne päällä osakkeessa, eikä sitä selvennä analyytikon antama myy-suositus selvästi alle ostotarjouksen hinnan.

Onko nyt niin, että tässä on arbitraasi tarjolla? Koskeeko ostotarjous kaikkia osakkeita, eli jos tänään ostaa, pääomistaja on silti velvollinen lunastamaan osakkeet 82 sentillä tammikuussa tulevan ostotarjouksen nojalla?

Näin olen ymmärtänyt asian olevan ja niin myös Inderesin analyytikko raportissaan kirjoittaa. Ilmeisesti sekaannusta on tuottanut se, että analyytikko antaa myy-suosituksen ja 0.45€ tavoitehinnan vaikka ostotarjous tulee olemaan 0.82€.

Aika kummalliselta tosiaan näyttää, jääköhän tässä nyt jotain huomaamatta? Tosin aiempina päivinä kauppaa on käyty suht lähellä tuota ostotarjouksen hintaa, joten ehkä ei. Ehkä joku vaan haluaa kaupat vielä tämän vuoden verotukseen. ![]() Ei kai sekään ole mahdollista, että vain osa kaupankäynnin kohteina olevista osakkeista olisi kelpoisia hyväksymään tarjouksen.

Ei kai sekään ole mahdollista, että vain osa kaupankäynnin kohteina olevista osakkeista olisi kelpoisia hyväksymään tarjouksen.

@Thomas_Westerholm Pystytkö selventämään hiukan tätä tilannetta tuon Simula Investin ostotarjouksen ympärillä? Ovatko siis tällä hetkellä Wetterin (ticker: WETTERI) pörssistä ostettavat osakkeet Simula Investin ostotarjouksen piirissä, jolloin luonnollisesti voisi ajatella, että tällä hetkellä kurssi on suhteellisen merkittävällä diskontolla 0,82 € ostotarjoushintaan nähden?

Vai olisiko se sitten tosiaan niin, että tuolla on nyt sekaisin sekä vanhat Sopranon osakkeet että uudet Wetterin osakkeet, ja vain nuo vanhat ovat ostotarjouksen piirissä… Koska ei tuolla ehdoissa mitään lock-uppia ole ainakaan mainittu kuin ihan pääomistajille, jolloin nuo pienemmät mukana olevat omistajat voisivat luovuttaa osakkeitaan rajoituksetta jo nyt. Se ainakin selittäisi myyntihalut näillä hinnoilla, ja ostajien varovaisuuden jos ei voi ostaessaan tietää saako “oikeita” osakkeita. ![]() Mene ja tiedä…

Mene ja tiedä…

Kyllähän kaikilla saman sarjan osakkeilla on ihan samat oikeudet. Vai miten erottelisit osakkeet kahteen eri kastiin kun niillä käydään kauppaa yhdellä ja samalla kauppapaikalla?

Oma tulkintani viimeaikaiseen kurssikäyttäytymiseen on epätietoisuus, joka johtuu Inderesin analyysin epäselvästä viestinnästä 0.45€ myy suosituksella höystettynä. Ennen tuota analyysiä kurssi oli hyvin lähellä ostotarjouksen tasoa monta viikkoa ja samaan aikaan Inderesin target oli 0.82€ vastaten ostotarjouksen tasoa kuten tämänkaltaisissa tilanteissa on ollut tapana.

Julkinen ostotarjous on aina kaikille vähemmistöomistajille, eikä siinä saa lain mukaan olla mitään lisäehtoja.

Todella outoa, että noita entisiä Sopranon osakkeita ei ole nimetty omaksi lajikseen esim. wetteri_new, jolloin ne olisi helppoa erotella wetterin alkuperäisistä osakkeista. Tai sitten pitäisi alkuperäisillä wetterin osakkeilla olla lock-up tämän ostotarjouksen ajan ja voihan se näin ollakkin, mutta tuosta ei kyllä mitään tietoa ole ainakaan helposti saatavilla. Muuten en kyllä tajua miten nämä osakkeet voitaisiin erotella ostotarjousta varten.

Onko tarkempaa tietoa milloin tuo Simula Investin ostotarjous olisi toteutumassa?