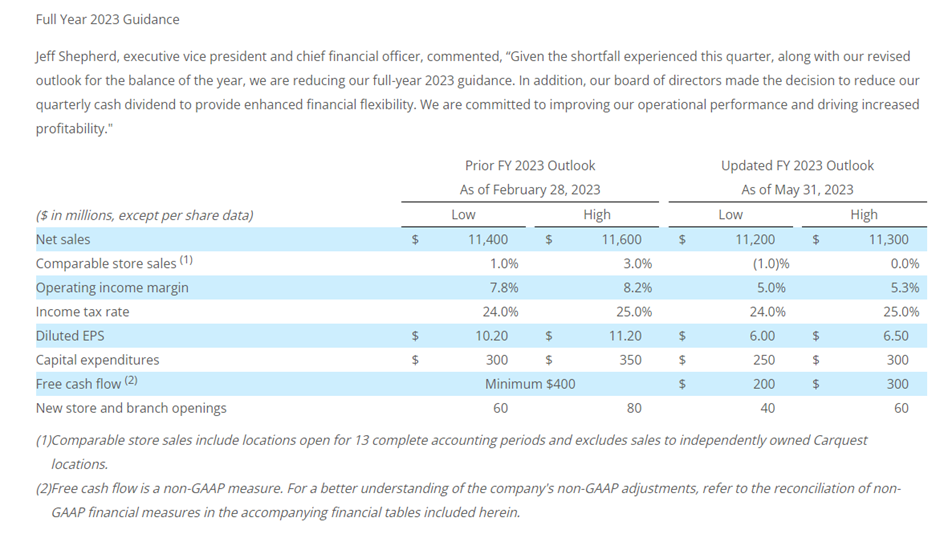

Ihmettelin eilen miksi Wetterin verrokit olivat niin rajussa laskussa Yhdysvalloissa, mutta syy taisi olla tässä. Autojen varaosien myyntiin (asiakkaina sekä ammattikanava että kuluttajat) keskittyvä Advance Auto Parts julkisti Q1-raporttinsa. Raportoidut luvut jäivät selvästi konsensuksen odotuksista, osinkoa kvartaaliosinkoa leikattiin ja ohjeistusta laskettiin selvästi. Osaketta rankaistiin 35 %:n kurssilaskulla. Kannattavuuden oletetaan kokevan huomattavasti aiempaa enemmän painetta ja alla uusi ohjeistus:

Viime vuosien heikon uusien autojen myynnin ja ikääntyvän autokannan vuoksi näkisin varaosamyynnin ja huoltoliiketoimintojen näkymän varsin hyvänä, mutta tämä raportti oli kieltämättä yllättävän kehno. Saa nähdä miten muuttunut liiketoimintaympäristö ja kuluttajien heikentynyt ostovoima vaikuttaa pidemmän päälle kilpailuasetelmiin merkki- järjestäytymättömien huoltoliiketoimintojen ja tee se itse huollon osalta. Kilpailukenttä on toki erilainen Suomessa ja Euroopassa, mutta trendiä syytä pitää silmällä täälläkin.

Ruotsissa näyttää trendi olevan päinvastainen. Uudet autot valuu heikon valuutan vuoksi muihin maihin, joten vaihtoautoja ei tule markkinoille. Sen vuoksi korjaamoilla pitää kiirettä.

Huomasin myös tämän. Käsittääkseni jenkeissä huoltoliiketoimintojen luvuissa ei ole vielä näkynyt vielä oleellista heikkoutta, joten voi olla, että kilpailu on vain kiristynyt varaosien myynnissä tai että yksittäisellä toimijalla on nyt poikkeuksellisen vaikeaa. Finanssikriisissä suurten merkkiliikkeiden huoltoliikevaihto laski käsittääkseni vain luokkaa 6 % kuluttajien pitäessä aiempaa pidempään kiinni ajoneuvoistaan. Huoltotoiminnoissa työmarkkina on kroonisesti kireä, joten palkkainflaatio voi nykyisessä liiketoimintaympäristössä olla se suurin kipukohta.

Kauppalehdessä oli kiinnostava juttu, jossa haastateltiin mm. AKL:n väistyvää toimitusjohtajaa Pekka Rissaa. Hänen mukaansa autokaupassa pahin on hänen mukaansa vasta edessä ja kuluva vuosi eletään edellisvuoden tilauskirjoista purkautuvilla asiakastoimituksilla. Vaikka Autoala ennustaakin kuluvan vuoden ensirekisteröintien asettuvan edellisvuoden heikolle tasolle noin 82 tuhanteen on tänä vuonna viikkojen 1–20 aikana henkilöautojen tilaussopimuksia on laadittu keskimäärin vain tuhannen viikkotahdissa, mikä ekstrapoloiden olisi vuositasolla noin 52 tuhatta. Jyrkkä tiputus uusien autojen ensirekisteröinneissä loppukesästä ei näin ollen olisi suuri yllätys, kun uusien autojen tuhdit tilauskannat on purettu.

Rissa kuvailee uuden auton kaupan olevan ”totaalisessa kriisissä”.

Uusien autojen ensirekisteröinnit korreloivat vahvasti kuluttajaluottamuksen kanssa, joten näkisin että tilausmäärät voivat nousta jyrkästikin kuluttajaluottamuksen elpyessä. Uusien autojen toimitusajat vaihtelevat brändeittäin, mutta yleisesti ne ovat käsittääkseni lyhentyneet väistyvien tuotannon pullonkaulojen vuoksi. Wetterin kannalta on hyvä pitää mielessä, että liiketoiminnalla on monta tukijalkaa ja esim. huoltoliiketoiminta, Poweri ja vaihtoautokauppa voivat paikata uusien autojen myynnin heikkoutta.

En kyllä löydä oikein yhtymäkohtaa Wetteristä ja jenkki verrokeista. Kuulostaa hieman väkisin haetulta. Jenkkien kulutustottumukset, rahoitusmarkkinat, verotus sekä leasingmyynti poikkeavat täysin toisistaan. Toimivat täysin erilaisilla markkina-alueilla ja vaatimuksilla esim. kuluttajasuojan osalta.

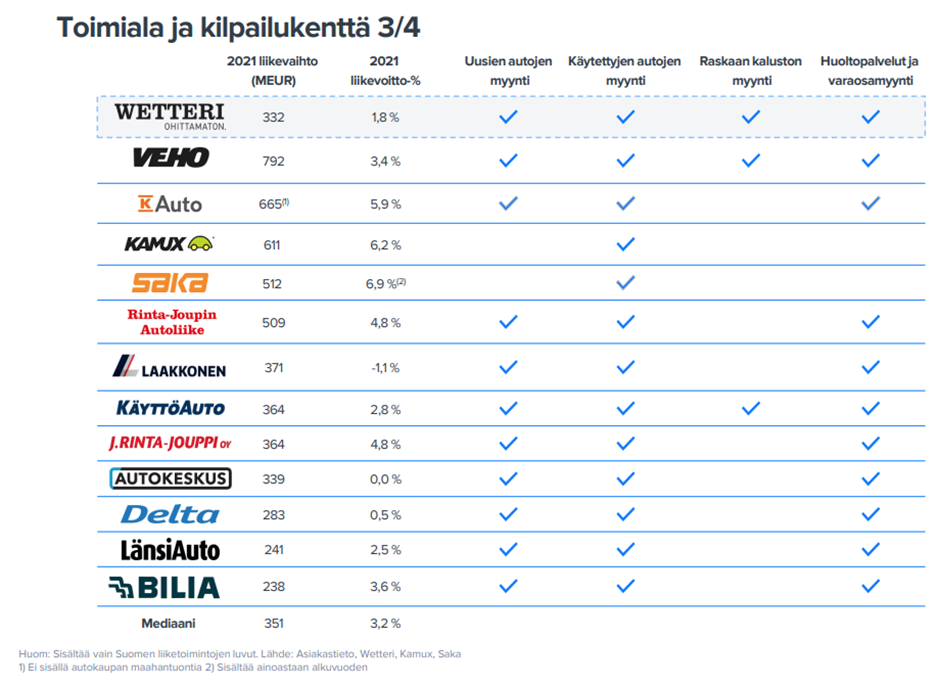

Ymmärrän täysin Simulan ajatuksen Hartikaisen ostosta, Kajaanissa sai prikaatin kaluston huollettavaksi ja Joensuussa Hartikainen on kuorma-autohuolloilla onnistunut erittäin hyvin. Nämä takaa Wetterille tasaista rahoitusvirtaa kassaan. Tätä jälkimarkkinointi etua ei esim. Kamuxilla ole. Kamux onkin täysin suojaton sekä markkinoiden armoilla. Vaikka pidän Aarnea muutaman tapaamisen perusteella erittäin kyvykkäänä johtajana ei mielestäni hänkään kaikessa ole onnistunut ja hieman kaivaa omaa kuoppaansa jossain asioissa. Palin osto oli täysin turha liike. Osuuskauppa yrittänyt saada sitä tuottamaan jo vuosia onnistumatta siinä. Toki osuuskauppojen kannattaa katsoa hieman peiliin siinä asiassa. Osuuskauppa onkin hieman liian sisäpiiri toimintaa, monesti sinne ei oteta johtoon osuuskaupan ulkopuolelta ketään. Aarnella onkin kova työ saada Palin tuottamaan. Helppoa se ei ole. Kotimaisista verrokeista taitaa Keskon Virtanen kuoria pullat omiin bonareihin. Kallis varaosahinnoittelu onkin jo kääntänyt esim. polisiin Mersuihin Volkkarilta. Viime aikona onkin Keskon tulos perustunut pitkälti varaosa hinnoitteluun. Se tie ei ole kovinkaan pitkä. Tuohon esimerkki mainitakseni mikä tuli pari viikkoa sitten vastaan. Muutaman vuoden vanhaan Audiin tukivarsi Keskolta 1000 €, samalla OEM-numerolla meren takaa 350 €. Ei kuluttaja kovinkaan pitkään katso noin rajua hintaeroa ja varmasti jokainen tekee kuluttajana omat ratkaisut mihin rahansa laittaa ja missä huollattaa.

tästä on hyviä esimerkkejä suomenkin maassa. osuuskauppa pyörittää autoliiketoimintaa ainoastaan että johtoporras voi hyödyntää sitä omista lähtökohdista. tuttuja ja sukulaisia saadaan pidettyä työllistettynä ja ajanvirtaan vastakohtaisesti maksetaan kuukausipalkkaa provikan sijaan. “parhaimmissa” tapauksissa johtoportaasta henkilö toimii osto-/myynti-pöydän molemmin puolin tekemällä itselle välistä tiliä. taustalla on myös hyvä pyörittää ralli-toimintaa.

Wetterin osake on laskenut viime päivätyksemme jälkeen 15 %, jonka myötä osakkeen arvostuskuva on maltillistunut silmissämme. Näemme Wetterillä olevan hyvät edellytykset luoda arvoa konsolidoimalla Suomen autokauppaa, mutta nykyisellä arvostustasolla (EV/EBITDA 9x, P/E: 11x) suosimme edelleen huokeamman arvostuskuvan omaavia verrokkeja.

Kiinnostaisi pohdinta ja mielipiteet siitä, onko yhtiössä pääomistajatahon (simula ja kankaalan family office) ja piensijoittajan edut yhtenevät. Ja toisaalta mitä riskejä ainakin Simulan merkittävä velkaantuminen aiheuttaa piensijoittajalle. Näemmä myös PM ruukki oli tosin osakkeitaan pantannut, mutta tämä perhesijoitusyhtiö lienee Simulaa vakavaraisempi?

Sinänsä pääomistajan suuri rooli ja usko yhtiöön on itselleni positiivinen signaali.

Mistä Simulalle on ilmestynyt varallisuus olla näin isolla panoksella mukana. Osakepotin arvo 0,82 arvostuksella noin 48 meur. 0,65 arvostuksellakin 38 meur. Verokoneessa Aarne Simulalle 2008-2021 verotettavia tuloja yhteensä alle 4meur, joista ei oo kyllä hirveesti voinu jäädä säästöön.

Tänä vuonna autotehtaat kertovat myynnin kasvusta kaksinumeroisin prosentein. Myynnin vetureina ovat isot V8:lla varustetut Full-Size PickUpit ja SUV -maasturit. Ford uskoo myyvänsä tänä vuonna n. miljoona isolla V8:lla tai Powerstoke -dieselillä varustettua Full-Size Ford F-150 pickupia. Ja puhutaan yhdestä mallista. Hybridiautot myyvät myös hyvin. Sen sijaan sähköautojen myynti sakkaa reilusti. Autotehtaat maksavat rangaistusmaksuja, koska autot ylittävät reippaasti halltuksen antamat päästötavoitteet. Viime vuonna eniten veroja maksoi Chrysler, joka on kuuluisa yli 700hv Hellcat -moottoreilla varustetuista RAM pickupeista, Dodge Chargereista ja Challangereista. Chryslerin CEO totesi vain “Emme valmista autoja, joita Bidenin hallitus haluaa meidän tekevän. Valmistamme autoja, joita asiakkaamme haluavat.” Ja mikäs siinä, jos USA Premium -bensa maksoi eilen halvimmmissa osavaltioissa 0,67e/litra.

Miten tämä liittyy Wetteriin, sen toimintaan ja tulevaisuuden näkymiin? Wetterillä ei käsittääkseni ole mitään noista myynnissä, eikä tekemistä näiden kanssa.

Hei Kaikki! Wetteri julkistaa 25.8. puolivuosikatsauksen ja järjestää webcast-tilaisuuden samana päivänä kello 13.00 alkaen. Täältä pääset seuraamaan tilaisuutta: Q2 2023

Hei kaikki ja mukavaa perjantaita! Tänään julkistettiin Wetterin tammi-kesäkuun tulos ja webcast pidettiin klo 13.00 alkaen. Jos se jäi väliin, tallenne on kuitenkin katseltavissa: Q2 2023

Jos ei osakkeen osalta tapahdu ihmeitä, niin taustalla tapahtuu. Näissä asioissa hienoa, että ollaan edelläkävijä, ja investointi tuo kustannussäästöjä, ympäristö huomioiden.

Vaihtoehtoisia sijoituskohteita ne lienevät kaikki samalta toimialalta. Verrokkeja voisi myös hakea Pohjoismaisista vähittäiskauppiaista, mutta mielestäni liiketoimintojen uhat ja mahdollisuudet poikkeavat turhan paljon (autokaupoilla mm. riski brändien vertikaalisesta integroitumisesta, sähköautojen vaikutus huoltoliiketoiminnan kannattavuuteen, ridesharing, agenttimalli jne.). Liiketoimintaympäristöt toki poikkeavat, kuten mainitsit, mutta näiden olettaisin heijastuvan myös ennusteissa. Ymmärtäisin kritiikin, jos katsoisimme ainoastaan jenkkiverrokkeja, mutta verrokkiryhmä sisältää myös brittiverrokkeja ja Bilian. Mielestäni verrokkien täysi sivuttaminen ja merkittävän preemiohinnoittelun hyväksyminen Wetterille kuulostaisi vaaralliselta pelkkään

Hartikainen vaikutti myös omaan silmääni hyvältä kaupalta ja pidän etenkin Powerin liiketoiminnan laajentamisesta. Palinia ei tosiaan ollut hinnalla pilattu, kun kaupasta syntyi negatiivista liikearvoa (ts. ostokohteen yksilöitävissä oleva nettovarallisuus oli kauppahintaa suurempi). Toki siitä on saatava synergioita irti, ettei turhaan sidota pääomaa Länsi-Suomeen.

Tämän kuuluisi parantaa osakkeen likviditeettiä, mutta itse hinnoitteluun sillä ei pitäisi olla vaikutusta.

Tämän unohdin linkata tänne. Konsolidaatio jatkuu Suomen autokaupassa Hedinin ostettua elokuun lopussa Auto Oy Vesa-Matin. Kyseessä Porissa sijaitseva Ford-liike. Yhtiö myy vuositasolla noin 800 autoa ja työllistää 22 henkilöä. Yhtiö tehnyt asiakastiedon mukaan noin 9,6-12,6 MEUR:n liikevaihtoa 2018-2022 ja kannattavuus ollut melko heikolla tasolla liikevoiton oltua -0,7…1,2 %:n.

Joulukuussa julkaistun laajan jälkeen alla olevasta kilpailijakentästä Delta siirtynyt jo Hedinin omistukseen. Pidän hyvin mahdollisena, että joudun tekemään listaan muitakin muutoksia, kun päivitämme laajan raportin.

Tänään alkanut markkinatakaus näyttäisi sen verran vaikuttavan osakkeeseen, että ostotasolla määrät ovat ehkä normaali kaupankäynti aamua suuremmat. Ostotasoille myyjiä ei varmaan nohin tarjoustasoihin löydy, joten voisiko osakkeen hintataso jopa nousta. Tähän väliin odotan jonkinlaista tiedotetta myös yrityksen kasvuun liittyen, koska ovat sitä strategiassaan liputtaneet.

Henri Elo on tehnyt analyysin Wetteristä, analyysin lukee noin viidessä minuutissa.

EV/EBIT-luvuksi (velaton arvo / liiketulos) muodostuu kuluvan vuoden ohjeistuksella 16, P/S-luvuksi (markkina-arvo / liikevaihto) matalana pidettävä 0,15.

Jos Wetteri onnistuu kunnianhimoisessa kasvussaan, nykyisellä kurssilla on keskipitkällä aikavälillä nousuvaraa. Lyhyen aikavälin kysymysmerkkejä sijoittajan kannalta ovat oman pääoman ehtoisen lisärahoituksen onnistuminen ja muodostuminen.

Positiivista on, että konsernin vaihtoautokauppa vilkastui alkuvuonna 2023. Liikevaihdon kasvua on tukenut tilauskannan purku uusien autojen asiakastoimituksiksi. Uusien autojen laskutus nousi, mutta tilauskertymä laski tammi-kesäkuussa verrattuna vuodentakaiseen.

Yhtiö arvioi henkilöautojen ensirekisteröintien asettuvan Suomessa tänä vuonna 82 000 eli viime vuoden tasolle. Taso on jäljessä pitkän ajan keskiarvosta, mikä luo potentiaalia tulevalle kasvulle.