Nyt myynti ainakin olisi helpompaa kun ei tarvitse myydä koko elämäntyötänsä vaan voi jatkaa sitten puuhastelua jomman kumman parissa, tässä kohtaa arvauksena minulla(kin?) F-Secure.

Toisaalta WithSecuren iso kassa kyllä viittaa siihen, ettei tämäkään ole lähdössä lähivuosiin, joten ainakaan pikaista ostotarjousta odottavalle, en pidättäisi hengitystäni.

Edit hengenheimolaisille: henki–>hengitys

Perjantain tunnustus…olen tehnyt päätöksen irtautua WithSecuresta kokonaan, ei vaan jaksa enää näitä -30%/+30% lappuja…ei tällä sydämellä / näillä hermoilla. Olen siis tehnyt valintani ja jatkan toivottavasti hieman stabiilimmalla F-Securella näistä kahdesta ja jätän tämän mahdollisen kultamunan nuoremmille / kovapäisimmille. Irtautumiseni on oman kokemukseni mukaan oiva ostosuositus WithSecurelle, sillä niin usein olen myynyt silloin kun pitäisi ostaa ja päinvastoin.

Luulisi, että mahdollinen myynti koskisi ennemmin F-Securen puolta. Siellä on kanava joka voisi kiinnostaa monia kilpailijoita, ja paljon kevyempi organisaatio. Withsecurella taas on moninkertainen määrä henkilöstöä, paljon isompi R&D ja nopeampi kasvu.

Jos toinen yritys haluaisi ostaa jomman kumman pois niin ostajalla olisi todennäköisesti kilpaileva teknologia jo valmiina. Tällöin kiinnostuksen luulisi kohdistuvan brändiin, asiakkaisiin tai kanavaan.

F-Secure lisenssoi aika paljon teknologiaa Withsecurelta, mikä voisi tarkoittaa että ostaja voisi korvata sen omallaan - tai ei ainakaan joutuisi tilanteeseen jossa iso osa ostoksesta on päällekkäistä jo omistamansa kanssa.

Tämän päivän Hesarissa oli lyhyt juttu kyberhyökkäyksistä. Koskettaa tästä With ja -F-Secure -kaksikosta lähinnä WithSecurea, mutta samat periaatteet sopisivat myös kuluttajapuolelle. Lainasin kaksi mielenkiintoista pointtia tähän viestiin, koska uutinen lienee maksumuurin takana.

Raporttia varten IBM analysoi 550 globaalia organisaatiota, joihin kohdistui kyberhyökkäys maaliskuun 2021 ja maaliskuun 2022 välillä.

Raportin mukaan tietoturvaloukkausten kustannukset ovat nousseet kahdessa vuodessa 13 prosenttia, ja keskimäärin yksi hyökkäys maksaa yritykselle noin 4,35 miljoonaa dollaria.

Mitä paremmin yhtiöt osaavat puolustautua kyberhyökkääjiä vastaan, sitä huonompaa bisnestä se on hyökkääjille. Ajan myötä tehokas varautuminen voisi kääntää myös kyberhyökkäysten määrän laskuun.

Jos joku haluaa menettää yöunensa ja tutustua hakkerointiin enemmän niin suosittelen Nicole Perlrothin kirjaa This Is How They Tell Me The World Ends.

Business Breakdowns -podissa oli hyvä läpikäynti WithSecuren isosta kilpailijasta Crowdstrikesta:

Podissa käsitellään myös yleisesti toimialaa ja kilpailukenttää, mikä on myös WithSecuren näkökulmasta kiinnostavaa kuultavaa. Päätelaitteiden suojauksessa (EPP/EDR-markkinassa) globaalisti Crowdstrike, SentinelOne ja Microsoft ovat viime vuosina voittaneet voimakkaasti markkinaosuuksia perinteisiltä toimijoilta (mm. Symantec, McAfee ja Trend Micro). Markkinaa on edelleen runsaasti otettavaksi ja se myös kasvaa jatkuvasti, mikä tarjoaa myös WithSecurelle hyvin kasvupotentiaalia.

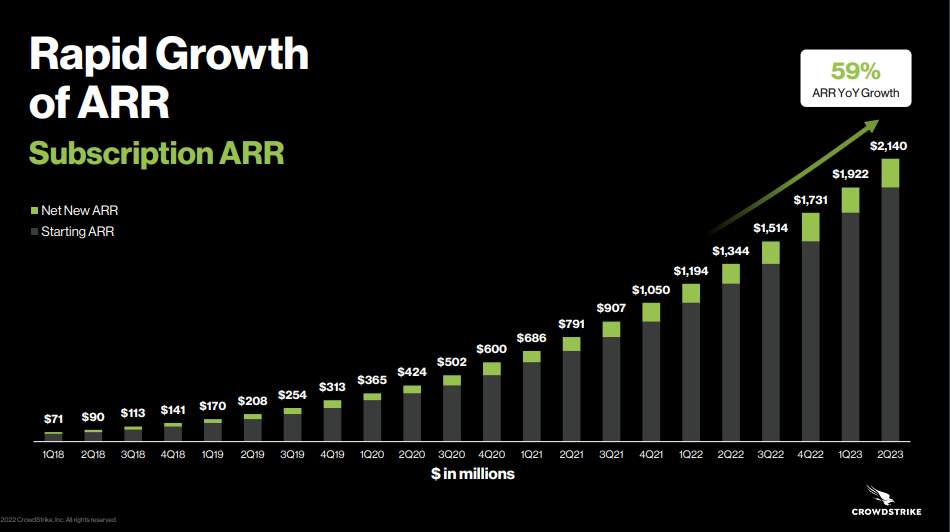

Suosittelen myös aiheesta kiinnostuneille vilkaisemaan Crowdstriken viimeisimmän sijoittajapresiksen läpi. Kalvot hellittelevät visuaalisesti silmää ja myös numeroiden kehitys on erittäin vakuuttavaa. Ei ihme, että Crowdstrike edelleen yksi korkeimmilla kertoimilla pörssissä arvostettu SaaS-yhtiö. Yritysarvo (EV) suhteutettuna liikevaihdon jatkuvaan vuosilaskutukseen (ARR) nyt noin 18x.

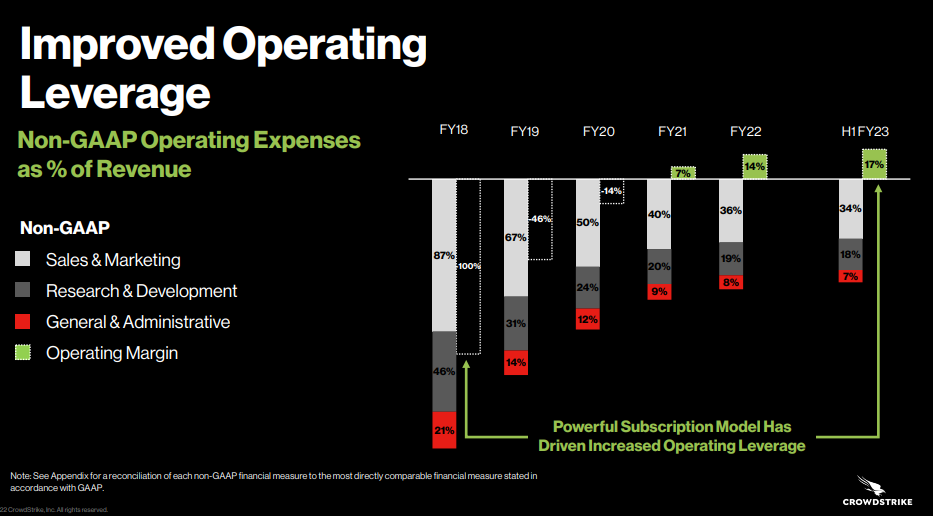

Alla muutama maistiainen kalvoista, ja tuo “Operating leverage” -kalvo havainnollistaa hyvin, miten WithSecurenkin pitäisi pystyä pinnistämään hyvin tavoittelemaansa noin 20 %:n oikaistuun käyttökatteeseen, kunhan yhtiön pilvipohjaisten tuotteiden kasvu jatkuu vahvalla tasolla.

Kyberturvamarkkinalla yritysjärjestelyaktiviteetti jatkuu korkeana. Tänään pääomasijoittaja Thoma Bravo ilmoitti ostavansa identiteetinhallintaan keskittyneen ForgeRockin 2,3 miljardin dollarin valuaatiolla, mikä vastaa noin 11x EV/S-kerrointa.

ForgeRock ehti listautua vasta viime vuoden syyskuussa, joten pörssitaival jäi hyvin lyhyeksi ja kurssikäyrän perusteella aneemiseksi. Listautumisen yhteydessä yhtiön valuaatio oli noin 2,8 miljardia dollaria. Toki viime vuoden huumassa ensimmäisenä pörssipäivänä osake sulki huomattavasti IPO-hintaa (25 dollaria) korkeammalle.

Tekkisektorilla nähdyn merkittävän kurssilaskun myötä varmasti tullaan näkemään myös lisää ostotarjouksia pörssiyhtiöistä. Isossa kuvassa pääomasijoittajilla riihikuivaa on säkit pullollaan ja laskeneet arvostustasot tarjoavat nyt monin paikoin ostopaikkoja.

Tänään sitten Vista Equity Partners ostaa KnowBe4:n, joka niin ikään listautui vasta viime vuonna IPO-hinta oli 16 dollaria ja nyt ostotarjous 24 dollarilla. Kauppahinta vastaa tämän vuoden ennusteilla noin 14x ja vuoden 2023 ennusteilla 11x EV/S-kerrointa.

KnowBe4 tekee jo kohtalaista kannattavuutta, mutta ensi vuoden ennusteella yritysjärjestelyn EV/EBITDA-kerroin erittäin korkea 65x. Pääomasijoittajalla selvästi näkemys diilissä, että yhtiötä saadaan vielä kasvatettua kannattavasti pitkään.

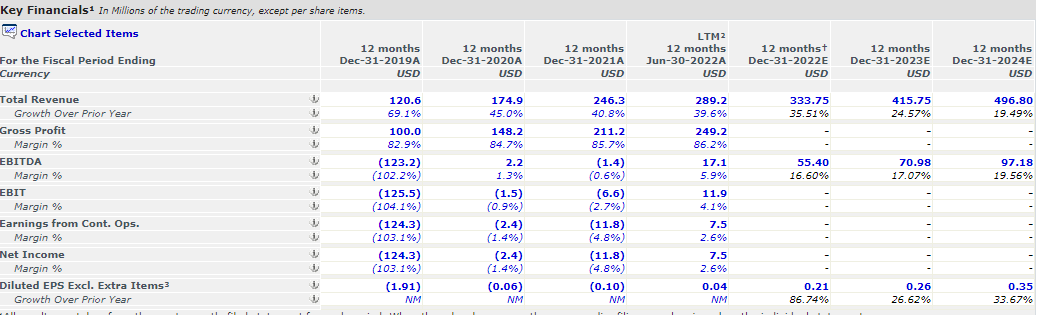

Alla on Aten kommentit torstaista Q3-tulosta varten.

Odotamme yhtiön strategian keskiössä olevien pilvipohjaisten tuotteiden jatkaneen vahvaa kasvua, mutta konsultoinnin ja paikallisesti hallinnoitujen tuotteiden jarruttaneen kokonaiskasvun vielä maltilliselle tasolle. WithSecuren kasvuinvestoinnit painavat yhtiön tuloksen tänä vuonna reilusti tappiolliseksi, mutta yhtiön näkymien mukaisesti odotamme tappiotahdin pienentyvän loppuvuodesta alkuvuoteen peilattuna. Geopoliittisesta tilanteesta johtuen kysyntä kyberturvaratkaisuille on ollut tänä vuonna kiihtymään päin, vaikka samaan aikaan heikentyvä makrotalous luo etenkin ensi vuoteen katsottuna näkymiin epävarmuutta. Heikko näkyvyys kasvuun heijastuu tällä hetkellä myös WithSecuren osakkeen matalalta näyttävään arvostukseen (2022e EV/S 1,5x), jossa olisi näkemyksemme mukaan nousuvaraa piristyvän kasvunäkymän vahvistavan Q3-raportin myötä.

WithSecurelta pitkälti odotustemme mukaiset luvut ja homma etenee niin kuin pitääkin. Pilvipohjaisissa tuotteissa vahva kasvu jatkui, mutta konsultoinnissa oli edelleen pehmeä neljännes. Tältä osin tilanteen pitäisi parantua tulevina neljänneksinä. Siten eväät odottamallemme ensi vuoden kokonaiskasvun piristymiselle ovat kyllä kunnossa, kun erityisesti pilvituotteiden kasvu alkaa yhä enemmän liikuttaa koko WithSecuren ylintä riviä. Samalla kannattavuus alkaa asteittain parantua, kun ohjelmistoliiketoiminnan korkeat bruttomarginaalit puskevat läpi ja muutenkin operatiivinen kulurakenne skaalautuu nykytasoiltaan.

WithSecuren Q3-luvut olivat hyvin linjassa odotuksiimme, kun arvonluonnin kannalta keskeisten pilvipohjaisten tuotteiden vahva kasvu jälleen paikkasi konsultoinnin pehmeyttä. Pilvipohjaisten tuotteiden kasvun jatkuessa sekä konsultoinnin tilanteen normalisoituessa näemme yhtiöllä hyvät edellytykset jatkaa piristyvällä kasvu-uralla ensi vuoteen katsottaessa. Q3:lla nähdyn kannattavuusparannuksen valossa myös käyttökate voi nousta WithSecuren tavoitteiden mukaisesti nollatasolle ensi vuoden loppuun mennessä. Vahvistuvaan kasvun ja kannattavuuden yhdistelmään peilattuna osakkeen nykyinen arvostus ei näytä erityisen vaativalta, vaikkakin pääosin liikevaihtokertoimeen ja kaukana tulevaisuudessa kertyviin kassavirtoihin nojaavan arvonmäärityksen kanssa saa nykyisessä nousseessa korkoympäristössä olla aiempaa varovaisempi.

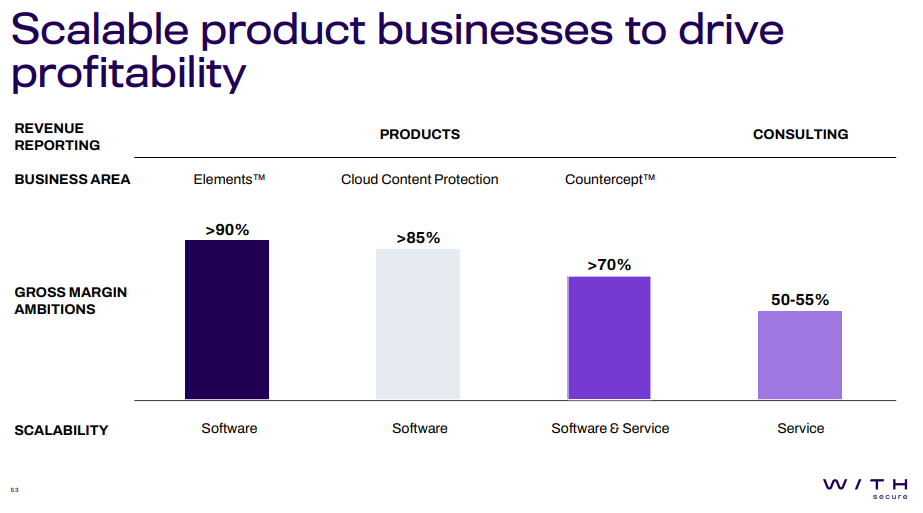

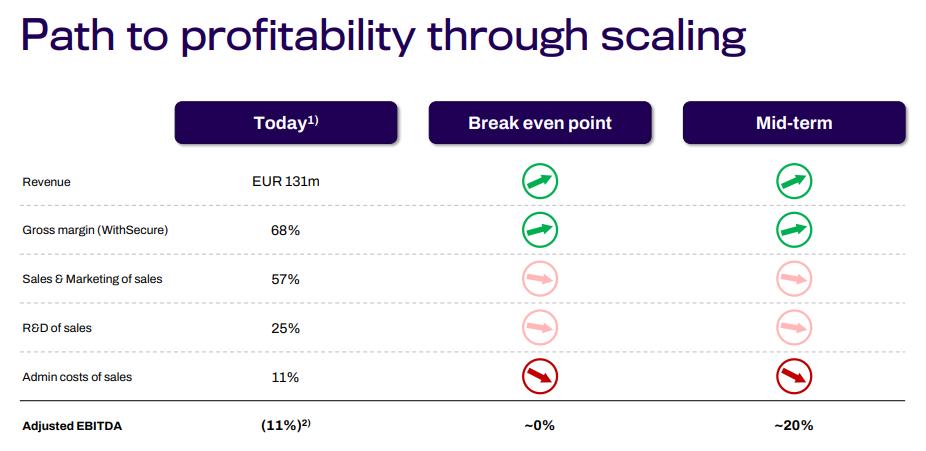

Pyörittelin tuossa yhtiön toteutuneita lukuja ja ennusteita, kun mietin miten yhtiö voisi ensivuoden jälkeen päästä tavoittelemaansa nollatason oikaistuun käyttökatteeseen. Kysymys @Atte_Riikola. Ennusteissa ensi vuodelle on ennustettu vain 69% bruttomarginaalia. Mitä tämän takana on? Kuitenkin vuonna 2021 yhtiö teki 68.1% bruttomarginaalin pilvipohjaisten tuotteiden osuuden ollessa 41% liikevaihdosta. Samaan aikaan konsultoinnin osuus oli 36% liikevaihdosta.

2023 ennusteillasi pilvipalveluiden osuus on 56% ja konsultoinnin osuus 27% liikevaihdosta. Eikös pilvipalveluissa pitäisi olla korkein bruttomarginaali ja konsultoinnissa heikoin noista kolmesta segmentistä. Onko 2021 luvut olleet poikkeuksellisen vahvat konsultoinnin osalta ja voidaanko 2023 ennusteilla puhua jopa 30% heikommasta bruttomarginaalista konsultoinnin osalta verrattuna vuoteen 2021? Vai onko heikkoutta havaittavissa myös pilvipalveluiden ja paikallisesti hallinnoitujen tuotteiden osalta? Jotenkin noita prosenttiosuuksia pyöritellen ajattelisin bruttomarginaalin olevan korkeampi tai sitten konsultoinnissa jatketaan samaa rataa kuin Q2 ja Q3.

Hyvä kysymys. Aivan tarkkaa vastausta on vaikea antaa, kun täyttä näkyvyyttä konsultoinnin tai tuoteliiketoiminnan nykyisiin marginaaleihin ei ole. Bruttomarginaalitavoitteet eri liiketoiminnoille tiedetään, kun ne kesän CMD:llä kerrottiin:

Nykyistä bruttomarginaalia katsomalla voidaan aika varmasti todeta, että jokaisella alueella ollaan vielä selkeästi alle tavoitteiden. Q2- ja Q3-raporteista löytyy pientä vihjettä sen suhteen, mistä tämän vuoden heikennys johtuu:

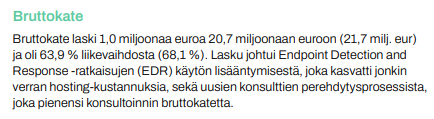

Q2:

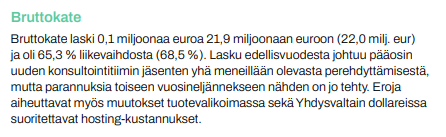

Q3:

Eli kaksi juurisyytä ainakin ovat konsultoinnin pehmeys sekä jossain määrin myös dollarin vahvistumisen myötä kasvaneet hosting-kulut. Arvioisin, että myös tässä asiakkaiden siirtymävaiheessa on-premisestä pilviratkaisuihin aiheutuu jonkin verran lisäkuluja, mikä painaa bruttokatetta. MDR-ratkaisujen (Countercept) suhteen yhtiön viesti on ollut myös se, että marginaalit ovat paranemaan päin, mutta paha sanoa, miten lähellä tavoitteita vielä ollaan.

WithSecuren tavoitteissa lähivuosien kannattavuusparannusta hahmoteltiin kesäkuun alussa näin:

Tuon jälkeen dollarin vahvistuminen ja konsultoinnin haasteiden jatkuminen ovat ainakin itselle olleet jonkinasteisia yllätyksiä viime neljänneksinä, joten tuossa kohtaa niitä tuskin oli aivan täysin huomioitu tavoitteissa. Omassa ennusteessa bruttomarginaali nousee Q4’23 noin 70 %:iin, jolloin myös käyttökate pinnistää yhtiön tavoittelemalle nollatasolle. Siten ainakin omasta mielestä tuo vuoteen 2021 nähden melko varovainen marginaaliparannus on tässä kohtaa ihan hyvä oletus, kun huomioi nuo edellä mainitut tekijät. Lisäksi hyvä muistaa, että bruttokate vain yksi muuttuja tässä kannattavuusyhtälössä. Muissa kuluerissä myös aika paljo liikuvia osia ja siten olen pyrkinyt myös tarkastelemaan kannattavuusoletuksiani kokonaisuutena käyttökate- ja liikevoittomarginaalien kautta.

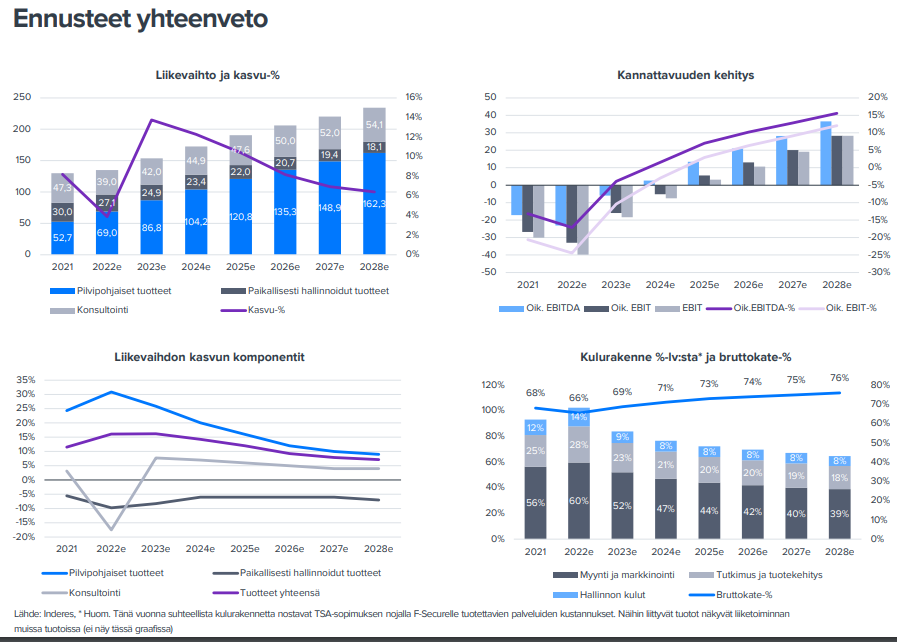

Laitetaan vielä nuo ennusteiden yhteenvedot viimeisimmästä yhtiörapsasta tännekin näytille:

Nyt olisi WithSecuresta tuoretta laajaa raporttia tarjolla:

Kasvuyhtiöiden ja erityisesti tappiollisten kasvuyhtiöiden hapan sentimentti on viime kuukausina tarttunut voimakkaasti myös WithSecuren osakkeeseen, joka on ollut monen muun tekkiosakkeen tavoin pulkkamäessä. Nyt arvostus (2023e EV/S 1,3x) on kuitenkin painunut mielestäni jo hyvin matalaksi, kun huomioidaan, että valtaosa yhtiön liiketoiminnasta muodostuu yli 85 %:n bruttomarginaalipotentiaalin omaavasta ohjelmistoliiketoiminnasta.

Tässä olisi vielä Aten kommentti WithSecuresta. Muistattehan, että tuo yllä oleva laaja raporttikin on kaikkien luettavissa, eli se ei vaadi premiumia. Laajat raportit eivät ole ikinä minkään muurien takana.

Yritystietoturvan kasvuyhtiöksi profiloituva WithSecure investoi lähivuosina voimakkaasti pilvipohjaisen tuoteportfolionsa kasvuun. Lyhyellä aikavälillä tämä rasittaa yhtiön kannattavuutta, mutta strategian onnistuessa polku merkittävään kannattavuusparannukseen ja omistaja-arvon luontiin on selkeä. Ensimmäisiä merkkejä asteittain paranevista luvuista nähtiin jo Q3:lla, mutta isossa kuvassa tulosta tehdään kunnolla vasta pidemmällä aikavälillä. Voimakkaan kurssilaskun jälkeen WithSecuren osakkeen nykyinen arvostus ei mielestämme anna olennaista painoarvoa yhtiössä piilevälle skaalautuvalle kasvupotentiaalille. Nostammekin suosituksemme osta-tasolle (aik. lisää) ja toistamme 2,0 euron tavoitehinnan. WithSecuresta julkaistu laaja analyysiraportti on vapaasti luettavissa täältä.