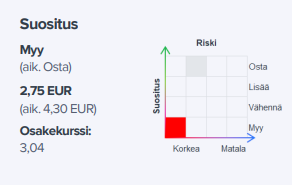

En ihan heti muista millon oltais hypätty osta-suositukselta suoraan vasempaan alanurkkaan. Tuleeko muilla mieleen?