Olen ollut niin kesälomamoodissa, että meinasi mennä Wulffin tulosjulkistus aivan ohi silmien.

Hyvä tasainen suorittaminen tosiaan jatkuu. Tulos oli hieman odotuksia ja parempi ja mikä erityisesti lämmitti oli että kun tässä on näitä negareita paukkunut yhtiöllä jos toisellakin niin Wulff vahvisti aiemman ohjeistuksensa kasvavasta liikevaihdosta ja -voitosta Liikevaihdossa ollaan tosin vajaa miltsi perässä viime vuotta, joten tässä voi olla vielä tekemistä että päästään viime vuoden ylle, mutta tulosta on tehty ihan mallikkaasti ja se tässä nyt tärkeämpi on.

Indereskin sanoi tarkkailevansa miltä myyntikatteen kehitys näyttää

Seuraamme tarkasti eri kustannuserien kehitystä ja etenkin myyntikatteen kehitystä Q2-tuloksessa. Myyntikatteen asteittainen parantuminen on lähivuosien kannattavuusparannuksen kannalta oleellista.

Ja hyvältähän se näyttää:

Myyntikate oli 15,2 miljoonaa euroa (15,3) eli 30,7 % (30,3) tammi-kesäkuussa 2023 ja 7,5 miljoonaa euroa (7,1) toisella vuosineljänneksellä, eli 30,8 % (28,7) liikevaihdosta.

Eli hyvin nakutetaan tuollaista +30% myyntikatetta. Nyt kun inflaatiokin on alkanut jäähtyä niin olettaisin, että myyntikatteessa on vielä pientä parantamisen varaa, mutta kuten olen aiemminkin todennut niin hyvin Wulff on kyllä suorittanut läpi tämän inflaatiosyklin.

Integraatio on edennyt edelleen suunnitelmien mukaisesti ja alkaa olemaan varmaan aika taputeltu.

Luulen, että kurssikin tästä hieman taas piristyy kun sijoittajat palailevat kesälomilta, itse jatkan lomailua rauhallisin mielin Wulffit salkussa.

Tulos oli odotuksiamme parempi ja H1:n perusteella tuloskasvua ennakoivaan ohjeistukseen on mielestämme hyvät saumat. Odotamme Wulffin liikevaihdon saavan tukea vireästä Skandinavian markkinasta ja tuloksen parantuvan hyvän H1:n, paremman volyymikehityksen ja yrityskaupan synergioiden avulla. Epävarmuutta lisäävät inflaatiopaineet sekä mahdollisesti heikomman talousympäristön vaikutukset kysyntään. Tästä huolimatta näemme osakkeen arvostuksessa selkeää nousuvaraa ja tuotto-odotusta tukee myös noin 4 %:n osinkotuotto.

Aloitin keväällä uudessa työssä ja sen kautta tuli törmättyä Wulffin palveluihin. Kiinnostava ja toisaalta juuri sopivan tylsä bisneshän tämä vaikuttaisi olevan. Jonkinlaisia ruuhkavuosia parhaillaan eläessä en vielä kovin syvälle ole ehtinyt uppoutumaan, mutta onneksi tämän ketjun ja Inderesin sisältöjen läpikäynti olivat jälleen kerran suureksi avuksi. Taidanpa avata pienen seurantaposition lähiaikoina ja toivottavasti jossain välissä ehtisi tarkempaankin syyniin.

Huomasin pohtivani sellaista, että mahdollisten yritysostojen kautta laajeneva tuoteportfolio tuntuu oikein hyvältä suunnalta. Yritysasiakkaat lienevät kuitenkin usein kiinnostuneita tilausten keskittämisestä ja hankinnan tehokkuudesta, joten miksipä se ei olisi tervetullutta hankkia monen kategorian tuotteita yhden toimittajan kautta jos hinta on kohdillaan ja varmaan siihen Wulffilla on jatkossakin rahkeita kun toimialaan suhteutettuna tietynlainen suuruuden ekonomia lienee suunnitelmissa (ja yksi palanen yritysostostrategiaa). Jopa oman mikroyrityksenikin osalta välillä tuskastuttaa kun hankintoja pitää tehdä sieltä täältä pikku palasissa…mielelläni hoitaisin nekin kertarykäisyllä yhdeltä toimittajalta vaikka puhutaankin ihan todella lilliputtiskaalasta.

Kiitos vielä tänne kirjoitteleville, oli mielenkiintoista luettavaa! Toivottavasti ketju virkistyy vielä jatkossa

Kauppalehti seuloi Helsingin pörssin yhtiöistä 20 menestyjää, joiden riski on alhainen ja tuottokin on kohtuullista. Suurin osa saa Factsetin analyytikoilta lisää-suosituksen, ja joukossa on neljä ostopaperiakin

Yksi neljästä Wulff ja muut Consti, LapWall ja Alma

Laskeva EMA50 on aika tehokkaasti ohjannut ja painanut Wulffin kurssia alas keväästä saakka. Nyt ollaan viimeinkin punnertamassa liukuvien päälle ja katkaisemassa ehkä tuota luisua?

Tämän ketjun aktiivisuus on yhtä aneemista kuin yhtiön pörssikurssi . Luisu jatkuu 20EMAa mukaillen ja käytiinpä sitä jo <3€ hinnoissakin. Volyymit on hieman lähteneet myös kasvuun nyt syys-lokakuussa ja alkuviikosta oli aika isonkin volyymin päivä. Jos jotain positiivista kurssikehityksestä pitää hakea niin eilinen osingon irtoaminen ei aiheuttanut kurssiin enää mitään lisälaskua ja tuleehan tästä nykyhinnalla 4,7% osinkotuotto. Mutta mielenkiinnolla odotellaan parin viikon päästä tulevaa tulosta. Markkina on kyllä ollut varmasti hankala kun monissa yrityksissä on säästötoimenpiteitä päällä ja tätä kurssikehityskin on varmasti peilannut.

Wulffissa on sijoituskohteena todella moni asia itselleni kohdallaan:

Pieni koko

Yksi tylsimmästä toimialoista (kerro muka tylsempi)

Aika tasainen bisnes

Jos esim. Ollin ennusteet pitää yhtään niin hinnoittelu on erittäin houkutteleva

Klassinen tupakan tumppi → ei tämä kiinnosta yhtään ketään

MUTTA se iso kysymys: mikä firma tämä on 10v päästä? Nyt on toimistotarvikepalvelua, messuja, tilitoimistoa ym. Uppoaako laiva pikkuhiljaa toimistopalveluiden myötä ja koitetaan kauhoa vähän kaikkea uutta kannelle, jos niistä jostain löytyi se kaivattu kasvupolku? Vai onko ihan ok, että pyöritään nollakasvulla tai tsägällä kasvetaan bkt:n mukana ja tehdään hyvää kassavirtaa, maksetaan osinkoja ja osakkeen matala arvostus on ok.

Wulff-härät, mitä teidän papereissa Wullf on 10v tai 20v päästä?

Itse yllätyin myös tästä osinkodipittömyydestä. Ehkä itse ajattelen positiivisesti Q3 kannalta, sillä viime vuonna samoihin aikoihin Wulff pärjäsi oikein hyvin kun inflaatio laukkasi kaksinumeroisissa luvuissa. Omassa lähipiirissänikin on nyt jonkin verran myös tapahtunut tuota toimistolle paluuta, joka toivottavasti tukee Wulffin myyntiä.

Silti on kuitenkin pieni pelko, että Wulff ei pääse ohjeistukseen liikevaihdon osalta.

Wulff julkistaa Q3-tuloksen ensi maanantaina, tässä on Ollin ennakkokommentit siihen liittyen.

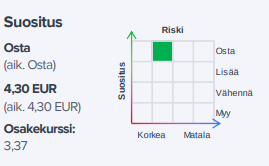

Työpaikkapalveluita tarjoava Wulff julkistaa Q3-tuloksensa maanantaina 23.10.2023. Odotamme liikevaihdon lähtevän pienoiseen nousuun Q3:lla uusasiakashankinnan ja Skandinavian markkinan Suomea paremman vireen myötä. Kannattavuuden odotamme heikentyvän kohtuullisen hyvästä vertailukaudesta kulupaineiden saattamana. Liikevaihdon ja tuloksen kasvua ennakoivaan ohjeistukseen yltämisen riskit ovat viime aikoina kohonneet, minkä vuoksi hieman laskimme tulosennusteitamme (-2 %) kuluvalle vuodelle. Ohjeistukseen päästäkseen Q3-raportin tulisi osoittaa viitteitä paremmasta tuloskunnosta sekä kasvumahdollisuuksista loppuvuonna, ellei yhtiö vedä sitten Q4:llä kania hatusta. Emme tee muutoksia Osta-näkemykseemme tai tavoitehintaamme (4,30 euroa) ennen tulosta.

Talousolot ovat olleet kokoajan kireänä, mutta Q1 ja Q2:n aikana yhtiö on tehnyt uusasiakashankintoja, minkä odotamme tukevan liikevaihtoa. Se, että onko yhtiö saanut lisää asiakkaita Q3:lla on epävarmaa tässä tilanteessa, mutta varmasti toimia on myös jatkettu.

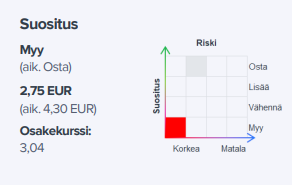

Wulffita negari ulos:

Yhtiö odottaa nyt liikevaihdon laskevan ja vertailukelpoisen liikevoiton laskevan selvästi edellisestä vuodesta. Aiemmin yhtiö odotti liikevaihdon (2022: 102,2 milj. EUR) ja vertailukelpoisen liikevoiton (2022: 4.0 milj. EUR) kasvavan vertailukaudesta.

Oivoi. Eikä ihan pieni negari kun kasvaa → laskee selvästi

Herää vaan kysymys että miksei negaria annettu siinä vaiheessa kun on huomattu että ei kasveta, tai viimeistään kun laskee, eikä vasta nyt kun laskee selvästi. Tai sitten on vasta viime hallituksen kokouksen jälkeen maailma pudonnut niskaan.

Viime vuonna EBIT 4.0 Me ja Inderes ennusti tälle vuodelle 4.3 Me EBITiä, vuodell 2024 4.7 Me EBITiä. Melkoiseen leikkuriin menee Inderesinkin ennusteet. Ei käy @Olli_Koponen :sta kateeksi. Tää on melkoinen suunnanmuutos siihen nähden mitä Wulff vielä 3kk sitten viestitti.

Wulffin EPS voi ihan hyvin olla tyyliin puolet viime kaudesta, jolloin tämän päivän kurssi ei näytäkään enää kovin edulliselta. Nää matalien katteiden alat ei paljon anna anteeksi kun kysyntä droppaa mutta kulut ei jousta ihan yhtä kivasti. Staples-yrityskauppa taisi vielä myyntikatetta heikentääkin konsernitasolla.

Ja tietysti ehkä hyvä miettiä että kun puhutaan tällaisesta small capista + tästä korkotasosta + tällaisesta alasta, että mitkä on ne hyväksyttävät P/E -kertoimet ylipäätään? Olli on puhunut tasosta 10-14x, mutta kyllä nähdäkseni tason 8-12x voisi perustella ihan yhtä hyvinkin.

Hyvin mielenkiintoinen takinkääntö. Toki tuossa tuli rumahko negari, mutta kuitenkin analyytikko oli jo etukäteen epäilevä tämän vuoden ohjeistukseen pääsemisen osalta ja taas vuoden 2024 osalta yhtiö vaikuttaa ihan toiveikkaalta. Mielestäni ei ole täysin yllättävää, että nykyisessä markkinaympäristössä myynti sakkaa, mutta vaikuttaa, että joltain meni täysin luotto myynnin osaamiseen.

Noh, saa nähdä kuinka rumat luvut maanantaina lyödään pöytään. Luulisi, että H2 sitten erityisen huono, koska H1 oli muistaakseni vielä tuloskasvussa vähän yllättäen omasta mielestäni kiinni.

Nordnet näyttää tällä hetkellä PEtä 6.5 Wulffille, joten on tätä kyllä rankaistu jo ennakkoon. Jos tulos pulittuu niin eikö PE olisi 13 joten melkolailla ollaan hinnan puolesta kartalla.

Jännä tosiaan kun puolivuotta on menty odotuksien mukaisesti. Saa kaupankäynti melkolailla jarruttaa että puoleen jäätäisiin viimevuoden tuloksesta?

Myynti mielessä mutta enpä taida lappua heittää laitaan ainakaan jos -20% avaa.

T:Amatööri analyytikko. Saa korjata ajatus virheet.

Wulffin tulos on tosi herkkä, pieni kannattavuuden heikentyminen tuhoaa tuloksen. Näkymät on heikot ja selvästi Wulffin johdollakin on surkea näkyvyys. Ei tässä korkoympäristössä firmasta 13x kertoimia halua varmasti kukaan maksaa.