Viesti yhdistettiin ketjuun: Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju (Osa 2)

Auts. Turha enää on myydä kun on niin paljon turskalla. Kova oli reaktio, mutta tätä kyllä vähän pelkäsinkin. Wulff menee epäonnistuneet sijoitukset kategoriaan. Mun ei ikinä pitänyt tähän sijoittaa kun ajattelin, että toimistot on niin mennyttä maailmaa. Niin moni tekee nykyään etätöitä eikä tarvikkeita tarvita. Kuitenkin Inderesin näkemys sai minussa heräämään ajatuksen, että jos tämä olisikin sellainen nollakasvun melko defensiivinen tasainen bisnes. Ei ollut! Olisi pitänyt kuunnella omaa vaistoa. Pitänee miettiä mitä lapuilla tekee. Ihan näin halvalla ei viitsisi ehkä myydäkään.

16 tykkäystä

Mieto negari oli odotuksissa mutta tämä ei sitä ollut. Kun alkuvuosi oli vielä mennyt hyvin, kannattavuuden on täytynyt romahtaa loppuvuonna. Jos sama meno jatkuu, voi ensi vuoden tulos olla vielä selvästi tätä vuotta alempi. Yhtiöllä on tukeva velkalasti, ja korkokuluihin palaa nyt iso osa liikevoitosta. Ylipäätänsä velan määrä näyttää nyt varsin korkealta suhteessa laskeneeseen tulokseen, mikä pitää riskitason korkealla.

Herättää kyllä kysymyksiä, miksi tulosvaroitusta ei ole annettu jo aiemmin. Aikamoinen jarrutus pitäisi tapahtua liiketoiminnassa, jos paras arvio muuttuisi kerralla “liikevoitto kasvaa → laskee selvästi”.

16 tykkäystä

Tätä itsekin muutama viesti ylempänä ihmettelin, miksi negari annetaan vasta näkymän heikennyttyä näin radikaalisti.

Wulffia ei inderes taida tulosjulkkareissa haastatella, mutta olisi perusteltua @Olli_Koponen tiedustella tätä Elina Rahkoselta erikseen.

11 tykkäystä

Olen omistanut Wulffia nyt 2,5 vuotta. Tänä aikana yhtiö on tuottanut yhden pehmeämmän kvartaalin ja muutoin yltänyt odotuksiin tai ylittänyt ne. Erityisesti liikevaihdon tuplannut Staples-kauppa erottui huippuhetkenä. Meidän arkielämämme Vernerien iloksi yhtiö on maksanut jo useamman vuoden kasvavaa osinkoa. Aiemmin syytä kyseenalaistaa yhtiötä tai sen johtoa ei siten ole ollut.

Nyt tämä negatiivisen tulosvaroituksen rajuus pääsi yllättämään minut pahasti. Ilmeisesti en ole yksin, sillä edelliset sisäpiirin ostot on tehty vain kaksi kuukautta sitten ja sitä edellisetkin toukokuussa. Sisäpiirin myynneistä en muista koko omistusaikanani lukeneeni. Tilanne on saanut minut kyseenalaistamaan sijoitukseni yhtiöön (ja pienemmässä määrin myös arvoansasijoittamistyylini mielekkyyden). Kuitenkin, kun otetaan huomioon yhtiön negatiivisen tulosvaroituksen jälkeen laskenut kurssi (kirjoitushetkellä 1,98), aloin miettiä tyhjältä pöydältä sitä, näyttääkö tämä nykykurssilla houkuttelevalta sijoitukselta? Kurssi on nyt samalla tasolla kuin ennen koronaa ja tämän jälkeen liikevaihto on kuitenkin tuplattu.

Jos pidetään Inderesin ennusteita vuosille 23-25 (liikevaihto vajaa 100 miljoonaa, eps keskimäärin 0,28 € ja osinko 0,15 €) baseskenaariona, päästään sellaisiin lukuihin kuin P/E ~7 ja EV/EBIT 7-8. Osinkoprosenttikin olisi muhkeat 7,6. Ei kuulosta kovin kalliilta, kun Staples synergioiden täysi hyötykin on vielä ottamatta irti. Wulffille ei sen toimialasta ja koosta johtuen kuitenkaan sallita edellisissä viesteissä todetusti juuri P/E 8-10 tasoa korkeampia kertoimia hyvinäkään pörssiaikoina. Lisäksi ongelmana on tällä hetkellä myös se, että muu pörssi on niin alakuloinen, että lähes yhtä halpaa ostettavaa löytyy vähemmän riskisistäkin laareista.

Jos liiketoimintaa hahmotellaan yhtä kvartaalia tai vuotta pidemmällä aikavälillä, bull-skenaariossa voitaisiin toivoa korkojen laskua ja osaksi tätä kautta kaikkea liiketoimintaa (eikä siis pelkästään Wulffia) tällä hetkellä vaivaavan depression kaikkoamista V-käyrän muodossa siten, että jo vuonna 2025 toimistotarvikkeiden padotun kysynnän purkautuessa Wulff palailee 0,40 € epsiin. Negatiivisessa skenaariossa yleinen taloustilanne heikkenee edelleen, yhtiö menettää otteensa ja alkaa tehdä jatkuvasti heikentyvää tulosta. Toimistotarvikkeita ei enää kukaan kaipaa, anteja järjestetään ja yhtiöstä tulee uusi Lehto Group. Se, miten todennäköinen kumpikaan näistä skenaarioista on, jäänee itse kunkin arvailtavaksi.

Tämä arvuuttelu olisi toki kannattanut tehdä vasta tuloksen jälkeen, jolloin informaatiota olisi huomattavasti enemmän (näkisi esimerkiksi sen, onko ja miten negatiiviseksi kassavirta on kääntynyt). Nyt kuitenkin koin terapeuttista tarvetta purkaa epämääräiset ja varmasti amatöörimäiset ajatukseni sanoiksi, jotta pystyin hahmottamaan, mitä muutamilla tuhansilla arvoltaan puolittuneilla lapuilla tekisin. Sinänsä tuttua lievästi positiivista Wulffmaista mörnintää voisi olla luvassa, mutta sijoitusteesini yhtiön osalta on hieman hukassa, kun aiemmin sen osana oli Wulffin sarjayhdistelijämäinen luonne, jossa yhtiö ostaa halvalla itselleen sopivia palasia ja joka otettiin myöhemmin osaksi yhtiön strategiaakin. Nyt tämän strategian toteuttaminen voi olla heikentyvän tuloksen vuoksi haasteellisempaa - mikä on sinänsä harmillista, sillä erityisesti nyt edullista ostettavaa voisi löytyä.

Koitan myös käyttää hävyttömästi hyväksi foorumin tietämystä ja tiedustelen, oliko ketjun aktiivilla @Emilio ja koko foorumin aktiivilla @JHeiskanen kuvailla syvällisemmin muita kuin edellisistä ketjun viesteistä ilmeneviä syitä myyntipäätöksille? Lisäksi kiinnostaisi tietää, onko @SijoitusSeppo elämä Wulffin kanssa pelkkää ränta på räntaa vai onko pelkkää turskaa tilalla?

34 tykkäystä

Hyvä kirjoitus @OneArmPullUp , osittain ihan samoja teemoja ja huomioita kuin itselläkin yhtiöön liittyen. Kerran pyysit niin koitan hieman jatkaa, vaikka olen aika laiska kirjoittelemaan tänne kovin sisältörikkaita tekstejä (ei sillä että olisi tänne kovatasoisten sijoittajien joukkoon niin hirveästi annettavaakaan).

Sijoitin Wulffiin ensimmäisen kerran keväällä 21, Staples-kaupan aikoihin. Pörsseissä oli silloin ralli päällä, ja halusin salkkuuni jonkun ”arvosijoituksen”, joka tasapainottaisi salkku mahdollisissa tulevissa tyrskyissä kun salkussa oli sillloin paljon fooruminkin lellikkejä joissa arvostukset rupesi olemaan analyytikkotermein ”haastavia”. Ajattelin että Wulffia suojaa hyvin sen matala arvostus, eli downside olisi hyvin rajattu ja liiketoiminta defensiivistä eli suuria yllätyksiä kaakkoon ei pitäisi olla luvassa. Samaten ajattelin että Staples-kauppa oli täsmähankinta hyvään hintaan negatiivisine liikearvoineen, ja synergiat+Staplesin kannattavuuden parantaminen senhetkisestä voisi olla jonkinasteinen ajuri jatkoon tulosparannukseen ja osakekurssiin. Tähän päälle muutaman prosentin osinko. Eli ”low risk-mediocre/good reward”-tyyppinen case. Ei mitään sykettä nostavaa mutta solidia.

Nyt jälkikäteen tietysti nähdään että osa teeseistä meni huti. Varmaan pahiten se, etten ajatellut että liiketoiminta voisi ajaa nyt annetun ison negarin tasoiseen tilaan, heikossakaan markkinassa. Eli downside-riski tuli aliarvioitua pahasti. Lisäksi koko ajan on jonkin verran häirinnyt osakkeen erittäin huono likviditeetti ja näkyvyys yhtiön liiiketoiminnan kehittymiseen. Nämä seikat oli toki tiedossa alusta lähtien, mutta negari jotenkin konkretisoi tämän vielä raadollisesti kun pari kuukautta sitten tilanne oli vielä vähintään ok ja sitten täräytettiin ykskaks kokoluokaltaan erittäin merkittävä negari. Mikä myös jonkun verran hiertänyt on selkeän katalyytin puuttuminen nousulle, vaikka osareissa välillä ylitety Inderesinkin odotukset niin ei markkina ole siitä juurikaan innostunut mikä tietysti nostaa kysymyksen mikä voisi olla katalyytti osakkeelle. Tuleeko arvostus korjaamaan ikinä vai ruuvautuuko mahdollisesti tuloksen noustessa arvostuskertoimet pienempiin yksinumeroisiin?

Arvostuskertoimetkin arvioidaan nykymarkkinassa uudessa valossa vs. 2021, kuten täällä eri ketjuissa on hyvin todettu niin PE 10 tai vaikka 8 ei ole sama tässä markkinassa kuin pari vuotta sitten. Suhteessa houkuttelevampia osakkeita rupeaa olemaan tarjolla nykymarkkinassa paljon, mikä vähentää omaa kiinnostusta pitää pääomia kiinni Wulffissa.

Arvosijoituksena menin sisään, mutta nykypörssissä rupeaa olemaan niin paljon muita houkuttelevampia osakkeita jotka eivät ole hävyttömästi Wulffia korkeammin arvostettuja mutta omaavat mielestäni paremmat ja todennäköisemmät kasvunäkymät. Toki nyt 2€ hinnoissa ihan validi mahdollisuus on että osake on poljettu kellariin ja pienikin positiivinen risahdus korjaa osaketta kymmeniä prosentteja ylöspäin, mutta isoja nousuvaroja on muillakin osakkeilla ja rökälenegarin jälkeen markkina voi syystäkin hyljeksiä yhtiötä pitkäänkin niin en itse kokenut mielekkääksi jäädä tässä vaiheessa roikkumaan osakkeeseen.

Toivottavasti sait tästä mitään irti, ei kovin koherenttia tekstiä enkä ole varmaan mitään edes etäisesti asiapitoista kirjoittanut foorumille näin pitkästi. Ironista sinänsä että tästä silloisesta arvosijoituksesta jonka piti suojata salkkua, realisoitui omassa mittakaavassani reippaan kokoiset turskat.

18 tykkäystä

Kyllä siellä tämän rysäyksen jälkeen pelkkää turskaa on. ![]()

Ei minulla oikeastaan ole juuri mitään lisättävää tuohon Emilion kirjoitukseen, pitkälti samoilla teeseillä Wulff omaankin salkkuun päätyi (arvosijoitus, rajallinen downside, mahdollinen sarjayhdistelijä, epäseksikäs toimiala jne.) ja samat asiat mietityttävät nyt (onko nykyhinta itse asiassa jo ylireagointia vs. arvoansa). Omissa epäilyissäkin oli, että ennuste tuskin pitää, mutta ihan ok Q2sen jäljiltä tämä “laskee selvästi” oli kuitenkin yllätys (tosin nämä sanalliset haarukat on tosi ärsyttäviä kun sehän voi tarkoittaa lähes mitä tahansa).

En ole tänne nyt kirjoitellut negarin jälkeen mitään osittain koska en ole ehtinyt ja osittain, koska tuon negarin epämääräisyyden vuoksi ei oikein pysty kauheasti sanomaan mitään. Katsotaan se osari ja miltä tulos ja näkymät näyttää ja teen sitten pidemmän aikavälin johtopäätöksiä sijoitukseni suhteen.

21 tykkäystä

Tiivistit tässä syyt, miksi myin omat osakkeeni pois. Wulff on todella halpa, mutta niin ovat monet muutkin yhtiöt, joissa näen enemmän potentiaalia ja/tai vähemmän riskiä. Olen muutenkin kirjoituksesi kanssa oikeastaan samaa mieltä joka kohdasta.

Wulffin sijoittajatarinan onnistuminen vaatii mielestäni jatkossakin hyviä liikkeitä johdolta. Toimitusjohtaja vaikuttaa erittäin pätevältä, joten tähän voidaan helposti pystyäkin, kun kilpailu alalla on pientä, mutta yritysostot, laajentumiset uusiin tuotteisiin ja muu sellainen sisältää riskiä.

Wulff oli myös salkkuni selvästi pienin rivi. Minulla oli jatkuva sisäinen konflikti, etten halunnut riviä kasvattaa, joten miksi en myisi jo minulla olevia osakkeita pois.

Seuraan kyllä Wulffin tarinaa jatkossakin ja hyppään uudestaan kelkkaan, kun riskiprofiili mielestäni laskee ja tuottopotentiaali näyttää houkuttelevalta.

11 tykkäystä

Tulos ulkona:

Ensi silmäyksellä ei niin paha, mitä ainakin itse pelkäsin. Ensi vuodelle ennustetaan jo kasvua, ja tänäkin vuonna ilmeisesti kaikki kvartaalit plussan puolella.

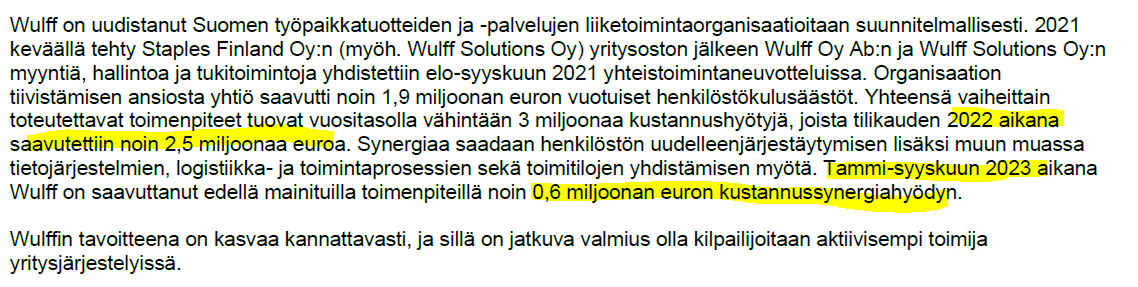

Itseä kiinnostaisi erityisesti nuo Staples-yhdistymisestä syntyvien synergiahyötyjen eteneminen. Eli kuinka paljon tuosta kokonaissummasta (oliko se 3M€ vuosittainen säästö) on jo saatu kasaan, ja kuinka paljon lisäsäästöjä voidaan vielä odottaa? Olisiko @Olli_Koponen pystynyt kysymään tätä konffapuhelussa?

11 tykkäystä

Itsekin pelkäsin tuloksen painuvan miinukselle, mutta onneksi näin ei käynyt. Ensi vuoden kasvu toki voi olla ainakin ensimmäisten kvartaalien osalta hankalaa, mutta jälkimmäisellä puoliskolla sitä nähtäneen.

Voin kysellä tästä kuulumisia, mutta raportin loppupuolella mainitaan näin:

Eli tänä vuonna olisi saavutettu vielä noin 0,6 MEUR lisää synergiahyötyjä

6 tykkäystä

En ehtinyt tähän vielä tutustumaan kuin pintapuolisesti, mutta ei tämä tosiaan nyt minunkaan silmiini ollenkaan niin pahalta näyttänyt kuin mitä olisi voinut pelätä. Vertailukelpoinen liikevoitto (mistä vähennetty se pienen yrityskaupan luovutustappio) oli kuitenkin 0,6M€ eli ihan solidisti plussalla ja samantyylistä suoritusta voinee odottaa myös Q4selle, jolloin koko vuoden liikevoitto olisi siellä 3M€:n pinnassa eli aika lailla Inden nykyisen ennusteen mukainen. Mutustellaanpa nyt ihan rauhassa, ei tämä nyt minusta ainakaan mikään screaming sell ole näillä nykyisillä hinnoilla.

10 tykkäystä

En tiedä miten viimeinen neljäs tulee sitten menemään, mutta odotin pahempaa. 0,06€ EPS (jos siivotaan tappiollisen toiminnan yrityskaupasta tullut myyntitappio) ei ole mitenkään erityisen paha, kun odotin lähemmäs nollatulosta. Tänä vuonna jo 0,23€ epsiä kuitenkin kasassa, että jos Q4 ei tappiolla, niin ei tässä nyt hirveästi makseta, jos olettaa, että suunta olisi jossain vaiheessa vielä normaalimpaan tilanteeseen.

Mielestäni uusi ohjeistus on vain todella epäselvä. Selvä laskeminen voi mielestäni tarkoitaa melkein mitä vaan 10-50 % väliltä, mikä on aika iso väli. Euromääräinen haarukka ois ollut kivempi. Teoriassa Q4 voi nyt olla jotain puoli miljoonaa tappiota ja silti olisi tavallaan ohjeistuksessa.

Vähän jäi kysymysmerkkejä tulevaisuudesta myös pitemmällä välillä. Maalailtiin toki kuvia muutoksesta ja sopeutumiskyvystä, mutta ei tuossa suuremmin mitään konkretiaa ollut, että miltä tilanne näyttää. Ehkä vuosikatsaus ja 2024 ohjeistus avaa vähän paremmin.

5 tykkäystä

Viikossa tavoitehinta 4,20 → 2,00. Aika kova leikkaus näin raporttia lukematta vielä negarin jälkeiseenkin tavoitehintaan, mutta tässä ei varmaan haluttu kääntyä epävarmuuksien vuoksi positiivisen suosituksen puolelle.

2 tykkäystä

No tässä olisi vielä yhtiöraportti. ![]()

![]()

Wulffin Q3-tulos oli vielä hieman laskeneita odotuksiamme heikompi ja ennusteidemme mukaisesti liiketoimintojen kannattavuushaasteet ja talousnäkymä pitää tuloksen paineessa myös lähivuosina. Haasteiden emme näe johtavan kuitenkaan kestävästi heikompaan tuloskehitykseen ja pitkällä aikavälillä näemme historiaa suuremman Wulffin pystyvän parantamaan tulostaan nykyiseltä tasoltaan. Ennustelaskujen myötä lähivuosille tuotto-odotus jää kuitenkin heikoksi liiketoiminnan kasvaneihin riskeihin nähden.

https://www.inderes.fi/fi/research/haasteet-huolettavat

Laitetaas vielä kommentitkin. ![]()

3 tykkäystä

Yhtiötä hinnoitellaan nyt alle 8 P/E:llä suhteessa Inderesin ennustamaan vuoden 2024 tulokseen, joka on Inderesinkin mukaan poikkeuksellisen huono. Normaalitulokseen nähden ollaan varmaan alle kutosen. Siinä mielessä aika hyvin mielestäni turvamarginaalia tuloksen osalta.

Jos olisi luottoa toimialaan, niin varmaan pitäisi kauhoa kaksin käsin. En ole ihan yhtä pessimistinen kassan kestävyyden ja uhkakuvien osalta kuin Inderes. Tulevaisuus huolestuttaa lähinnä yhtiön liiketoiminnan osalta, mutta toisaalta uskon, että tilanne on nyt huonompi kuin parin vuoden päästä. Vaikea sinänsä ennustaa, mikä nyt on sitten jatkossa normaaliolosuhteiden tilanne.

Yhtiö maalailee mielestäni vähän turhan nättiä kuvaa, joten tulevaisuus on osarin uudelleenpureksimisenkin jälkeen aika sumuinen. Nyt lähinnä kehutaan yrityksen sopeutumiskykyä, mutta kai nyt olisi se hetki, kun pitäisi sopeutua, eikä kehua, miten hyviä siinä ollaan.

Noh, eiköhän yhtiö leikkaa osinkoa ja lasketa sen perusteella sitten jonnekin reilu euroon, että saadaan sellainen 10 % osinko. Jotenkin vaan tuntuu itsestä ylireagoinnilta tämä kurssireaktio. Toki ehkä Inderes ja markkinat nyt kisaavat kurssia nollaan, että Inderes laskee tavoitehintaa kilvan markkinalaskun kanssa.

8 tykkäystä

Ainakin yhden hallituksen jäsenen mielestä tuotto-odotus alkaa olla kohdillaan:

Pikkusummia, mutta pienet on laidatkin.

11 tykkäystä

Wulff laajentaa toimintaansa henkilöstövuokraukseen. Mielenkiintoinen laajennus ja näköjään vahva usko Sami Asikaiseen, joka on ollut sekä Wulffin että henkilöstöpalvelualan yhtiön Eezyn toimitusjohtaja.

@Olli_Koponen eikö tällaisesta tulisi tiedottaa, vai eikö kyseessä ole niin merkittävä laajennus/muutos miltä se minun aivoissani vaikuttaa?

12 tykkäystä

Ainakin Kauppalehden puolella tämä näkyy kyllä ihan pörssitiedotteena, mutta jostain syystä ei Wulffin omilla sivuilla:

Kyllä tämä nyt nopeasti minun korvaani kuulostaa ihan merkittävältä avaukselta jos tälle vuodella tavoitellaan 15M€:n liikevaihtoa kun koko firman liikevaihto on 100M€.

13 tykkäystä

Huomasin saman, että nyt tuli tiedotteetkin mutta tuo linkkaamani juttu oli julkaistu jo ennen klo 14, joilloin tämä pörssitiedote saatiin ulos. Eli vähän väärässä järjestyksessä nyt julkaistiin näitä tietoja.

Pääasia, että on nyt julkaistu myös pörssitiedote, koska myös omaan korvaani tämä on ihan merkittävä uutinen.

4 tykkäystä