En nyt tätä korttia täysin tyrmää, mutta en ihan innosta revennyt uutisen nähtyäni.

"Wulff Worksin tavoitteena on työllistää jo ensimmäisen toimintavuotensa aikana yli 1 000 osaajaa esimerkiksi rakennus-, teollisuus-, ravintola- ja logistiikkatoimialoille. "

Eli ruvetaan täysin tyhjästä kyhäämään liiketoimintaa mallilla, että asiakas ostaa meiltä jo muistilappuja ja käsidesiä, niin myydään niille myös työntekijöitä mille tahansa toimialalle?..

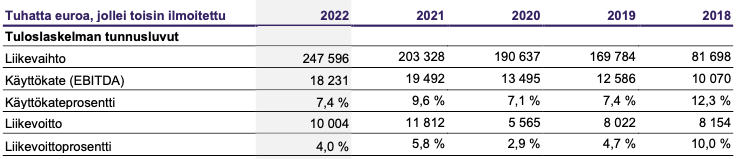

Eezyllä on kokemusta, osaamista ja hyvä tunnettuus ja skaala; Inderesin ennusteilla heidän liikevaihto vielä laskee tänä vuonna ja EBIT% on historiallisesti heikko ja Inderesin ennusteiden mukaan heikko myös tulevaisuudessa. Kuulostaa juuri sellaiselta liiketoiminnalta, mistä saa helpon kultakaivoksen, kun rupeaa tyhjästä rakentamaan?

Vetäjällä on sentään kokemusta alasta, mutta ~13 kk sitten sai kenkää vetäessään vastaavaa liiketoimintaa Eezyn ruorissa.

Vaikka en omista Wulffia, on sitä tullut kuitenkin seurattua. Odotin laajennusta nimenomaisesti Carpentumiin, josta piti ainakin jossain vaiheessa tulla merkittävää liiketoimintaa. Henkilöstövuokraus on jotenkin aika kaukana Wulffin ydinosaamisalueilta. Toki taantuvalle toimistosegmentille on keksittävä uusia tukijalkoja ja Asikaisen liittyminen on sinänsä aika merkittävä signaali. Toisaalta kuten yllä todettiin, ei Asikaisen viime ajat olleet kuitenkaan kovin menestyksekkäitä. Voisi kuvitella, että q4:n yhteydessä kuullaan tarkemmin, miten Works-segmentti on koottu ja millaisia pitkänaikavälin tavoitteita sillä on.

Kyllähän tästä Wulffista on aikamoinen one-stop-shop tulossa kun tarjooma sen kuin laajenee. En Ummonin tavoin ole tästä avauksesta mitenkään superinnostunut, vaikka näenkin positiivisena että haetaan kasvua uusilla avauksilla, sillä tämä tuntuu ainakin näin alkumutustelulla siltä, että onko tässä hirveästi synergioita nykybisneksen kanssa. Mutta ihmettelisin jos tähän avaukseen olisi lähdetty pelkästään “sisäsyntyisesti” eli eiköhän niiltä Wulffin nykyisiltä asiakkailta ole ainakin jossain määrin tullut kyselyjä tällaisen tarjooman perään ja siihen on sitten päätetty lähteä mukaan. Ainakin Wulffilla on valmiina laaja myynti- ja asiakasverkosto joten aika pienillä investoinneilla tässä varmaan päästään liikkeelle eli tuskin tässä nyt pitäisi ainakaan pystyä hirveästi rahaa polttamaan. Alalla on hyvin matalat entry barrierit, joten ainakin tämä on mielestäni paljon parempi lähestymistapa kuin se, että olisi vaikka ostettu joku pieni henkilöstöalan firma ja lähdetty siitä sitten rakentamaan.

Eezya en ole seurannut ollenkaan enkä tunne hyvin henkilöstövuokrausmarkkinaa, mutta omaan silmään ihan ok tulostahan se näyttää tehneen ja kasvaneen samalla kovasti, joten ei tämä nyt ainakaan indikoi, että kyseessä olisi jotenkin erityisen heikko toimiala:

En tunne tai ole seurannut Asikaisen taustoja, joten tiedän vain sen mitä tiedotteessa on. Sinänsä vaikuttaa aika nappiosumalta polkaisemaan tällaista uutta bisnestä pystyyn kun on vahva toimialaosaaminen ja ollut aiemmin myös Wulffilla joten tuntee myös firman entuudestaan.

Tulkitsin tätä tiedotteen pätkää myös niin, että firmassa on Asikaisen lisäksi paljon jo entuudestaan alan osaajia ja heillä on ollut kiinnostusta lähteä tällaista bisnestä vetämään:

Wulffin strategiassa on kasvaa vahvasti palveluliiketoiminnoissa. ”Nyt on meille oikea aika lähteä tälle toimialalle, sillä saimme alan parhaan tiimin käynnistämään liiketoiminnan. Paikallistoimintojen vetäjillä, tiimeillä ja Asikaisella on kaikilla vahva kokemus henkilöstövuokrauksesta ja intohimona kehittää alan paras työntekijä- ja asiakaskokemus. Jaamme samat tavoitteet”, toteaa Wulff-konsernin toimitusjohtaja Elina Rahkonen.

Lisäksi vielä tämä on hyvä asia, eli tämä on vähän tällainen yrityksen sisäinen start-up. :

Avainihmiset on sitoutettu toimintaan osakasmallilla.

Täytyy vähän mutustella tätä, mutta kyllä tämä mielestäni selvästi positiivinen uutinen on, vaikka alkuun herättikin hieman varauksia. Mutta katsotaan nyt mitä lisätietoja asiasta saadaan seuraavassa tulosjulkkarissa ja miten homma lähtee liikkeelle.

Henkilöstövuokraus yritys Selekta teki marraskuun lopulla konkurssin. Onkohan tällä ollut vaikutusta, että tähän bisnekseen Wulff lähtee?

”Selekta henkilöstöpalvelut Oy:n liikevaihto oli viime vuonna 31 982 000 euroa. Se teki huimasti tappiota liiketuloksen jäädessä -365 000 euroon”

Lähde iltalehti

Alla on Fransin ja Peten kommentit tästä tuoreesta uutisesta.

Wulff kertoi (tiedote) aloittavansa henkilöstövuokrausliiketoiminnan. Liiketoiminnan vetäjänä aloittaa henkilöstövuokrausyritys Eezyn edellinen toimitusjohtaja Sami Asikainen ja yhtiö vaikuttaa onnistuneen rekrytoimaan kokeneen tiimin liiketoiminnan käynnistykseen. Tämä luo mielestämme hyvät edellytykset liiketoiminnan ylösajon onnistumiselle. Wulff tavoittelee heti vuonna 2024 15 miljoonan euron liikevaihtotasoa ja positiivista kassavirtaa vuoden lopussa. Tavoite on nykyisessä haastavassa markkinassa kunnianhimoinen, mutta sen saavuttamista tukee kokenut tiimi.

Minusta tulikin sitten näköjään tietämättäni eilen myös henkilöstovuokraustoimintaan sijoittava. Noh, ihmiskaupallahan sitä on käsittääkseni rikastuttu jo vuosisatoja, joten ehkä sitä nyt itsekin.

Suhtauduin avaukseen vähän nihkeästi, mutta toisaalta yhtiön pitää tehdä päänavauksia ja ehkä tässä on jotain synergiaetuja, mistä en tiedä. Kuitenkin yhtiön liikkeet ovat olleet viime aikoina omasta mielestäni järkeviä, joten luottoa sinänsä löytyy. Muutenkin puheista päätellen asiat on tehty oikein ja haettu osaavia tekijöitä suoraan eikä lähdetty sokkona sohlailemaan uudelle toimialalle. Johdon pitäisi tuntea sekä ala että yhtiö, joten kaiken kaikkiaan paljon positiivisia merkkejä. Toki en sitten tiedä yhtään alaa tai Asikaista, joten ehkä on ihan susi. Varovaisen luottavainen edelleen kuitenkin.

Lyhyellä aikavälillä toki syö tuloja, joten ensivuoden riskitaso taas astetta korkeampi. 2025 potentiaali taas sitten korkealla.

Eezy sai alkunsa kevytyrittäjien liiketoiminnasta, jossa heidän tarvitsemat taloushallinto-operaatiot automatisoitiin. Sitä kautta tämän pyörittäminen oli erittäin kustannustehokasta. Sen jälkeen vasta siirryttiin varsinaiseen henk.vuokraukseen, mutta yhtiön arvo lepää pitkäaikaisen softaratkaisun kehittämisessä. Wulff lähtee pitkältä takamatkalta ainakin tämän osalta. Ihmettelen tätä päätöstä - nähtiinkö yhtiössä, että nykytoiminta ei tule jatkossa kannattamaan?

Todennäköisesti näin. Staples-hankinta näyttää tässä mielessä lähinnä tekohengittelyltä eikä luvattua kasvua ole enää luvassa perinteisestä Wulffin kentästä.

Jäin miettimään Asikaisen ja kumppanien osalta sitä, että mikä nyt muuttuu sitten Eezyn toimintatapojen. Luetellut vuokrausalathan olivat suhteellisen samoja, mitä Eezyllä. Miten Asikainen ja kumppanit voisivat tehdä asiat kustannustehokkaammin? Oliko Eezyn ongelmana se, että lukuisat yritysostot ja isot fuusiot johtivat liian raskaaseen organisaatioon ja sitä kautta tehokkuus pieneni. Smilen ja VMP:n fuusion yhteydessä yhteenlaskettu käyttökate% oli lähemmäs 10 %, mutta Eezy ei ole päässyt siihen kuin 2021. Muutoin on oltu selkeästi sen alapuolella.

Wulff ilmoitti viime viikolla käynnistävänsä uuden aluevaltauksen henkilöstövuokrauksessa. Kunnianhimoiset tavoitteet liikevaihdon osalta vaikuttavat saavutettavilta, mutta kannattavuus koko konsernilla kärsii liiketoiminnan käynnistämisen kustannuksista. Tulospotentiaali liiketoiminnalle on mielestämme Wulffin potentiaalin tasolla (EBIT-%: 5 %), vaikka kasvumahdollisuudet ovat lyhyellä aikavälillä muuta konsernia vahvemmat. Henkilöstövuokrauksen markkina ei tosin ole nyt otollinen, mikä mielestämme luo laajentumisen onnistumiselle riskejä. Liiketoiminnan käynnistämisen riskit huomioiden osakkeen arvostus ei mielestämme tarjoa nousuvaraa tällä hetkellä.

Rapsasta lainattua:

Kuitenkin perinteisten toimistotarvikkeiden markkinan orgaaniset kasvunäkymät ovat vaisut, ja henkilöstövuokrauksesta muodostuu mielestämme yhtiölle uusi tärkeä liikevaihdon kasvuajuri. Suhtaudummekin laajentumiseen lähtökohtaisesti positiivisesti, joskin on muistettava alan yleisesti melko tiukka kilpailutilanne sekä riskit laajentumisen onnistumisessa. Arviomme mukaan nykyisessä taloustilanteessa henkilöstövuokrausmarkkinan kasvu on etenkin alkuvuonna 2024 negatiivista. Tämä arviomme mukaan tarkoittaa, että Wulff Worksin markkinoille tulo kiristää kilpailua etenkin asiakkaista ja myös jossain määrin työvoimasta.

Kai tuossa on jonkinlainen ajatus, että yhtiön päätoimiala on kuoleva, joten tuleekin olla halpa. Lisäksi vielä tuossa raportissa todetaan, että myöskin merkittäviä riskejä noihin tuloksiin pääsemiseksi on. Selväähän se on, että uudet suhteellisen kaukana omasta tekemisestä olevat aluevaltaukset sisältävät riskiä.

Aika avoimestihan tuossa todetaan, että noihin ennusteisiin liittyy paljon epävarmuutta.

Päästään aika filosofiseen kysymykseen miten sijoituskohteita katsotaan:

Tehdään konservatiivisia ennusteita ja arvotetaan osake sen mukaisesti

Tehdään ylioptimistisia ennusteita ja sanotaan ettei osaketta kannata ostaa, koska ennusteisiin ei voi luottaa

Osakkeita voi arvottaa vaikka millä menetelmällä, mutta annetaan kaksi esimerkkiä

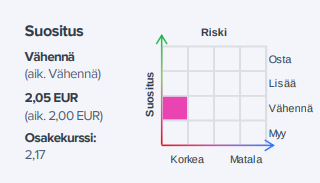

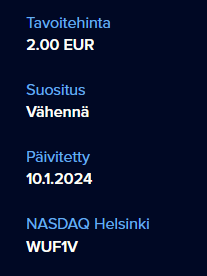

DCF sanoo että osakkeen nykyarvo on 2,80 €. Tavoitehinnasta 2,05 € nousuvaraa DCF-malliin on 2,8/2,05=1,37. 37 % nousuvara ei riitä positiiviseen suositukseen?! Miksei DCF-mallia tehdä konservatiivisemmin, jos mallin 37 % nousuvara ei ole houkutteleva?

Hyväksyttävä PE-luku on 10-12. Nyt ennusteissa on 2,17 € kurssilla PE=7,1. Jos verrataan PE-luvun hyväksyttävän haarukan keskikohtaa 12 kk päästä eteenpäin PE-lukuun 11/7,1=1,55. Eli PE-luvun hyväksyttävä haarukka näyttäisi 55 % nousuvaraa. Miksei ennusteita laiteta uskottavaksi, jos 55 % nousuvara ei oikeuta positiivista suositusta?

Ps jos yhtiön päätoimiala on kuoleva, niin miksi 8 kk vanhassa laajassa raportissa oli osta-suositus 4,30 € tavoitehinnalla?

Wulff vahvistaa kilpailukykyään organisaatiouudistuksella yhtiön Suomen työpaikkatuotteiden ja -palvelujen liiketoiminnoissa. Nyt toteutettavat henkilöstön uudelleenjärjestelyt ovat osa keväällä 2021 tehdyn Staples Finland Oy:n yritysoston integraatiota ja niillä tuetaan kannattavuuden myönteistä kehitystä. Yhtiön Suomen Sopimusmyynnin tietojärjestelmien yhdistäminen on edennyt aikataulussa, tuoden uusia synergiahyötyjä alkuvuoteen. Toimintojen ja järjestelmien yhdistäminen mahdollistaa aiempaa kustannustehokkaamman tekemisen sekä Wulffille tärkeän myyntiin ja vastuullisuuteen panostamisen.

Osana uudistusta Wulff käynnistää muutosneuvottelut, joiden piirissä on 48 henkilöä ja vähennystarve on enintään 9 henkilöä. Yhtiö arvioi toimenpiteiden vaikuttavan myönteisesti tulokseen noin 0,5 miljoonalla eurolla vuosittain.

En tiedä onko tämä suoraan minulle annettua palautetta, mutta vastailen mielelläni. Kyllä ennusteet on pyritty tekemään todennäköisimmän skenaarion mukaan. Katsot tässä pelkkää vuotta 2025, johon nähden yhdellä tulosarvostuskertoimella Wulff on kyllä halpa. Esimerkiksi EV/EBIT on kuitenkin haarukkamme sisällä. Lisäksi mitä pidemmälle arvostuksessa katsot sitä enemmän mielestäni turvamarginaalia arvostuksessa pitäisi olla. Kuten raportissa sanottua seuraamme sekä vuoden 24/25 arvostusta, johon nähden haarukkamme ei tarjoaisi nousuvaraa. Saa tottakai olla eri mieltä.

Sanoisin, että DCF on eri asia kuin 12kk tavoitehinta. Tai näin minä ainakin sen itse ymmärrän. Vaikka DCF-mallin arvo olisi korkeampi, ei se tarkoita, että osakkeella olisi ajureita välttämättä nousta siihen 12kk aikajänteellä. Ts. voin olla mitä mieltä tahansa osakkeen käyvästä arvosta, mutta se ei tarkoita, että osake sinne nousee lyhyellä aikavälilä.

Tämä on edelleen yksittäisen vuoden yksittäinen tuloskerroin, joka sattuu vielä olemaan se halvin niistä eikä ota huomioon esimerkiksi Wulffin kasvanutta velkaantuneisuutta. Ja kuten raportissa sanottua, mielestämme ennusteriskien (uusi liiketoiminta, nähty merkittävä kannattavuuden lasku) vuoksi useiden vuosien päähän potentiaaliin nojaaminen ei ole ajankohtaista.

Tämä on hyvä kysymys ja selvästi ollaan väärässä tässä kohtaa oltu. Yhtiöllä ei ollut näkyvissä yllättäviä kannattavuushaasteita liiketoiminnoissaan. Synergioiden piti tulla hyvin läpi ja markkinan kysynnän odotettiin olevan haastavaa, mutta kuitenkin pitävän jokseenkin pintansa lähivuosille. Q2-raportin perusteella kaikki näytti etenevän erittäinkin hyvin. Vuoden aikana mielestämme kiristynyt taloudellinen tilanne ja yllättävä kannattavuuden romahtaminen Q3:lla kuitenkin muutti tilanteen ja tilannetta piti arvioida uusien “silmälasien” läpi.

En ehkä kuolevaksi sanoisi, mutta ei voi orgaanisesti odottaa merkittävää kasvua ilman uusia aluevaltauksia tai uusien tuotteiden lanseerauksia (mitä Wulff tosin ansiokkaasti tehnyt). Mutta pointeista olen samaa mieltä! Uuden liiketoiminnan pystyttäminen uudella toimialalla vaikeassa henkilöstömarkkinassa lisää epäonnistumisen riskejä.

"Tämän puitejärjestelyn kohteena ovat yleisimmin esim. päiväkodeissa, kouluissa ja palvelutaloissa käytettävät koulu-, kuva-, taide-, käsityö- ja askartelutarvikkeet sekä niiden tilaamiseen ja toimittamiseen liittyvät palvelut.

Puitejärjestely on jaettu kahteen osa-alueeseen seuraavasti:

Koulutarvikkeet

Kuvataide-, käsityö- ja askartelutarvikkeet"

Wulff saanut koulutarvikkeiden osuuden. Sopimuksen enimmäismäärä 24kk(+ optio)/ 24 milj. €

Hyvää tukea Wulffille muuten vaikeassa markkinassa. Joulukuussa taisi tämä päätös tulla. Wulffille on näitä aina välillä tullut ja viime vuonna meni myös ainakin yksi iso tarjous ohi suun. Olisi kyllä hyvä, jos Wulff myös näitä hieman erittelisi omassa raportoinneissaan.

Kyseessähän on aina puitesopimus, mikä ei välttämättä tarkoita siis 24 MEUR kahden vuoden aikana, vaikka arvioitu määrä onkin tuossa sama. Nämä myös usein olleet ei niin kannattavia sopimuksia vs. B2B tai B2C myynti, mitä Wulff verkkokaupassaan tai omilla jatkuvilla sopimusmalleilla toimittaa.

Wulff ostoksilla. Viimeksi kun tsekkasin niin kassa ammotti lähes tyhjänä ja sen jälkeen lähdettiin vielä henkilöstövuokraus bisnekseen. Velkaa on huomattavasti. Onkohan mopo karannut käsistä? Taitaa velan määrä vaan kasvaa (toivottavasti olisi niissä pieni korko). Saisivat laittaa osingon jäihin ja vahvistaa tasetta. Ei olisi kiva hakea lisärahoitusta annilla.

Kauppahinta 1,4 miljoonaa ja ostettavan puljun (oikaistu!) liikevoitto 0,3 miljoonaa ja vähän kassaakin tulee mukana. Ei tuo niin pahalta kuulosta, vaikka jaankin edellisen viestin huolen?

Ei mikään iso kauppa, mutta ihan kannattava. Kannattavuus on tosin varsin omaperäisesti oikaistu, kun oikaisuina on huomioitu omistuksen muutoksen seurauksena tapahtuvia muutoksia yhtiön kulurakenteessa.

Kuten @Blackparta yllä jo totesi, rahatilanne myös hieman tässä huolettaa. Lisää varmasti tästä ja muista kasvuhankkeista saadaan maanantain tulosraportissa.

Liikevaihtoon verrattuna ei kovinkaan merkittävä, mutta jos 1,4M€ vertaa 23e ja 24e nettotulokseen 1,5M€ niin kokoluokka on kuitenkin noin yhden vuoden tulos. Kunhan nyt saisi integroitua ja kannattamaan niin että ostolla saisi minimissään aiheutuvat korkokulut + 0,1M€/vuosi velan lyhennystä.

Edit: Millaisellakohan korolla voisi saada lainaa? Jos korko on luokkaa 10% niin korkoihin menisi ensimmäisenä vuonna 0,14M€. Olisi siis jopa hyvä suoritus jos saisi 0,24M€ Ebitiä jolloin voisi lopulla 0,1M€:lla ikäänkuin lyhentää lainaa. Aika kauan saa painaa että on 1,4M€ lyhennetty ja saadaan sijoitettu summa takaisin. Toki korkojen osuus laskee ajan kanssa ja inflaatio syö myös. Tuskin nyt tilitoimistot tosin mihinkään ole katoamassa edes 15v päästä, vaikka avainhenkilöt voi olla jo eläkkeellä tuolloin.