Se fiilis kun tuut ketjuun ja huomaat että edellinenkin viesti on sun ja melkein kuukauden vanha… . Ei näytä kiinnostus osaketta kohtaan vielä räjähtäneen. No mutta sitten itse asiaan:

Yhtiökokouksen päätöksistä pari mielenkiintoista poimintaa:

Valtuutuksen nojalla hallitus voi yhdellä tai useammalla päätöksellä antaa osakkeita korkeintaan

1 300 000 kappaletta, joka vastaa noin 20 % yhtiön kaikista osakkeista tällä hetkellä.

…

Valtuutusta voidaan käyttää yrityshankintojen tai muiden yhtiön liiketoimintaan kuuluvien järjestelyiden toteuttamiseksi, …

Kyllähän tuollaisella ~5M€ osakepotilla nyt jo jonkinlaisia yritysostoja voitaisiin tehdä. Ylipäätään jatkaa sitä tarinaa että tällä rintamalla on tarkoitus olla aktiivisia kun tällaisia valmisteluita tehdään.

Yhtiökokous valtuutti hallituksen päättämään enintään 300 000 oman osakkeen hankkimisesta.

Johon jatkoa toisesta erillisestä tiedotteesta:

Omien osakkeiden hankinta jatkuu aikaisintaan tammi-maaliskuun osavuosikatsauksen julkaisupäivän 24.4.2023 jälkeen.

Eli omien ostoja taas mahdollisesti tiedossa. Esim. koko maaliskuun vaihto oli 90k lappua ja helmikuussa 240k lappua joten kyseessä on todella merkittävästä määrästä vaihtoon nähden eli tukee mukavasti kurssia jos tällainen ohjelma käynnistetään.

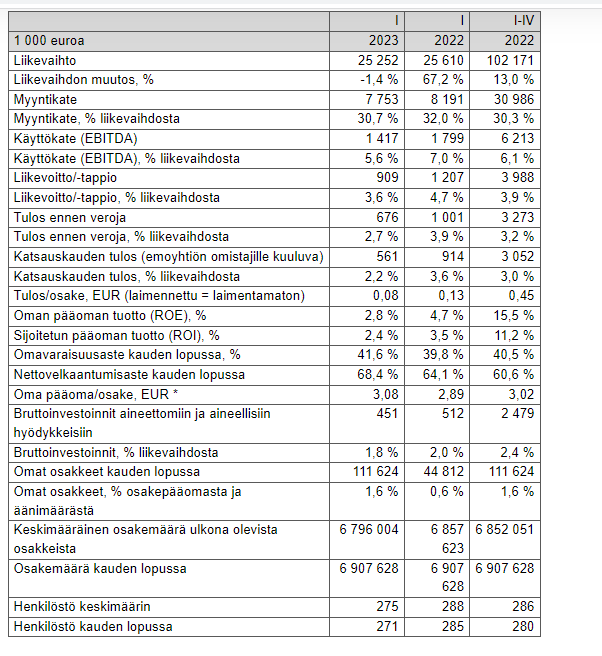

Liikevaihto oli 25,3 miljoonaa euroa (25,6), liikevaihto supistui 1,4 %

Käyttökate ja vertailukelpoinen käyttökate (EBITDA) olivat 1,4 miljoonaa euroa (1,8)

Liikevoitto ja vertailukelpoinen liikevoitto (EBIT) olivat 0,9 miljoonaa euroa (1,2)

Osakekohtainen ja vertailukelpoinen osakekohtainen tulos (EPS) olivat 0,08 euroa (0,13)

Omavaraisuusaste nousi 41,6 %:iin (39,8)

Hallituksen jäseniksi valittiin Kari Juutilainen, Lauri Sipponen, Jussi Vienola ja Kristina Vienola. Puheenjohtajaksi hallitus valitsi Kari Juutilaisen.

Ohjeistus säilyy ennallaan; Wulff arvioi vuoden 2023 liikevaihdon sekä vertailukelpoisen liikevoiton kasvavan vuoteen 2022 verrattuna

Onko tästä toimitusjohtajan kommentista näkemystä:

"Pandemia on nopeuttanut työelämän murrosta; monipaikkaisesti tehtävä etätyö on lisääntynyt ja kasvattanut työpisteiden määrää sekä työpisteissä tarvittavien tuotteiden kysyntää. IT-tarvikkeiden, tulostustuotteiden ja perinteisten toimistotarvikkeiden kysyntä jatkaa pandemian jälkeistä kehitystä. Tähän vaikuttaa työpaikoille palaaminen ja uusien työpisteiden kasvanut määrä. "

Tarkoittaako tämä selkokielellä sitä, että Wulffin asiakkaat ostavat myös työntekijäidensä kotitoimistoihin tavaraa Wulffilta, ja samalla työpaikalla työpisteiden määrä ei vastaavasti vähene?

Voihan se sitäkin tarkoittaa, että työantajat ostavat kotitoimistolle tarvikkeita joita aikaisemmin tarjottiin toimistolta käsin. Eli aikaisemmin meni 10 yksikköä per 100 työntekijää kohden, nyt menee vaikka 7 yksikköä toimistolla 25 työntekijää kohden ja 8 yksikköä 75 etätyöntekijää kohden. Laskelmat siis toki esimerkkejä, mutta logiikka pätee.

Ehkä tuossa viitataan vielä suurempiin yrityksiin, jotka ovat olosuhteiden pakosta siirtyneet ensiksi etätöihin ja nyt joutuvat tarjoamaan etätöiden lisäksi jonkun pääkonttorin lisäksi fasilitoidun satelliittikonttorin pienemmältä paikkakunnalta. Jälleen tiettyjä toimistotarvikkeita yms. pitää löytyä joka paikasta ja yritykset tilailee niitä yleensä ”varmuuden vuoksi”. Eli aikaisemman yhden toimiston sijaan on edelleen se yksi toimisto, pienempi toimisto ja etätyömahdollisuus kotitoimistolla.

Kuinka kestävää tällainen kehitys on ja korvaako todellisuudess tuo kolmen pienemmän tilauksen erä aikaisemman suuren toimiston volyymierän on sitten eri asia.

Olli oli kyllä hyvin kartalla ennusteen kanssa, 100k€ jäätiin liikevaihdon ja -voiton osalta ennusteesta.

Myös koko vuoden ohjeistus pidettiin ennallaan ja olen samaa mieltä että mielestäni aika vahvasti jopa todettiin (boldaus oma):

Meillä on hyvä liiketoimintastrategia, olemme sitoutuneet ohjeistukseemme, ja odotamme liikevaihtomme sekä vertailukelpoisen liikevoiton kasvavan vuoteen 2022 verrattuna.

Muutenkin kun lueskelin osaria läpi niin eipä tuolla mitään yllättävää ollut. Hyvin on taisteltu inflaatiota vastaan ja sen isoimmat vaikutukset on varmasti jo takanapäin. Mainittiin että tänäkin vuonna tulee vielä lisäsynergioita Staples-ostoksesta.

Mikäs tätä on omistaessa kun halpaa on. Mukavan tylsä firma

Tarkemmin, kun eilen raporttia selailin, niin kassavirta olisi ehkä toivonut olevan hieman parempi. Luotto on kuitenkin, että kun kasvu sekä tuloskasvu piristyvät loppuvuonna, myös kassavirta tuosta oikenee. Mutta kyllähän se tässä hieman epävarmassa markkinakysyntätilanteessa on omiaan lisäämään vähän riskejä.

Ohjeistukseen ja näkymään olen vielä tässä vaiheessa kohtuullisen luottavainen, vaikka merkittävää kasvua ei tälle vuodelle odotetakaan ennusteissamme.

Voisin omistajana olla tyytyväisempi kun voisin sanoa, että mikäs tätä on omistaessa kun kallista on. Tai sitten että mikäs tätä on ostaessa kun halpaa on.

Halpuudelle voi olla myös syitä eli markkinat ei luota pidemmällä aikavälillä yhtä hyvään suorittamiseen. Itsekin epäilen, että etätöiden lisääntyminen ja ns. hybridimalli ei lisää toimistotarvikkeiden myyntiä. Kotitoimistoihin ei välttämättä hankita tarvikkeita Wulffilta.

Tähän voisin minäkin ottaa kantaa. Olen monta kertaa törmännyt Wulffiin keskusteluissa täällä ja käynyt pintapuolisesti silmäilemässä lukuja ja ennusteita. Mikä on Wulffin tapauksessa se katalyytti, millä arvostuskertoimet ovat jotain-muuta-kuin-halpaa? Aikalailla nollakasvua ennustetaan lähivuosille. Tämä yhdistettynä siihen, ettei tämä ole mitään kovan marginaalin bisnestä, niin äkkiseltään tulee ajatus arvostuskertoimien olevan siellä missä kuuluukin.

Tulin nyt vähän vieraisiin pöytiin huutelemaan, osittain siksi että jos joku pamauttaa vastapalloon hyvät perustelut, niin voisi harkita tarkempaa tutustumista. Aika kun on rajallista…

Yritysostot on esimerkiksi yksi tapa luoda arvoa, yhtiö on myös viestinyt että ne on vastaisuudessakin osana strategiaa ja kun kassavirtaa saadaan paremmalle tolalle investointien pienennyttyä niin yritysostoihin pitäisi olla myös paukkuja.

Näitä ei ole kasvuennusteisiin leivottu sisään mitenkään.

Sitten voi miettiä että vaikka arvostus tuleekin olemaan kroonisesti matala, niin onko se kuitenkaan niin matala kuin nykytasolla, jos suorittaminen jatkuu hyvänä.

Ei tästä herkästi mitään tuplia saakaan, mutta varmaan tähän sijoittaneilla ajatus on että pääomat on kohtuu hyvin turvassa matalan arvostuksen takia, loput synergiat Staples-kaupasta, mahdolliset uudet yritysostot sekä kohtalaisen hyvä osinko.

Juuri näin kuin Emilio totesi, muotoilin asian ehkä vähän huonosti. En tosiaan itsekään tarkoittanut, että tämä arvostuskertoimien puolesta olisi jotenkin super “halpa” ja että niissä olisi merkittävää nousuvaraa vaan vain sitä, että kertoimet on absoluuttisesti matalat (niin kuin kuuluukin olla) eli ei ole mitään kummempia odotuksia ladattu vaan nämä on oikeutettuja ilman mitään kasvua. Mielestäni yritys on myös todistanut tässä viime aikoina, että sen tulos on aika vakaa vaikka olisi voinut ajatella, että inflaatiosta olisi tullut isoa vastatuulta. Bisnes on tylsää ja vakaata eli tuloksen ja kertoimien pitäisi olla aika vakaalla pohjalla eli downside-riski on suhteellisen matala.

Sitten on upside-potentiaalia mm. yritysostojen muodossa, joista Staples on todella hyvä esimerkki. Harva yritys HKIn pörssissä (ihan nyt näitä jatkuvia sarjayhdistelijöitä lukuunottamatta) viestii niin voimakkaasti kuin Wulff, että se havittelee kasvua yritysostoin. Näen tässä myös hyvää potentiaalia, sillä kuten Staples niin toimialalla on paljon pienehköjä heikoisti kannattavia yrityksiä ja siinä on hyvää lisäarvonluontimahdollisuutta kun näitä otetaan mukaan Wulff-perheeseen.

Täällä on sen verran hiljaista että sallittakoon vähän tällaiset tyhjemmätkin viestit

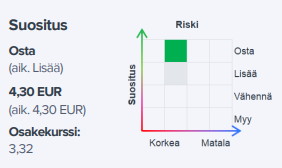

Osarin jälkeen on ollut sen verran myyntipainetta, että kyllä tämä alkaa olemaan jo oikeastikin “halpaa” kun EPSiä ennustetaan 0,39€ ja osaketta sai tänäänkin lisäiltyä 3,3€:lla.

Täällä on nostettu paljon esille sitä, että miten etätyöt tulee rapauttamaan Wulffin bisnestä, mutta korona (=etätyöt) alkoi jo 3 vuotta sitten. Eli kyllä tässä nyt kai on tätä etätyöaikaa eletty jo niin pitkään, että mitään dramaattisia muutoksia tällä saralla nyt tuskin nopeasti tapahtuu. Ns. “koronatuotteet” toi tietysti ison boostin Wulffille, mutta tuskinpa niitäkään nyt tässä on enää pitkään aikaan kauheasti myyty eli eiköhän nykytilanne ole aika lailla se “uusi normaali”. Itse omistan Wulffia koska uskon, että vaikka toimiala on tosi nihkeä ja ei kasva niin yritys on dynaaminen ja sillä on hyvä johto ja uskon, että se pystyy kasvattamaan markkinaosuuksiaan kilpailijoitaan paremmilla toimintamalleilla ja myyntifokuksella sekä laajentamaan toimintaansa sekä orgaanisesti mutta myös yritysostoin uusiin tuote-/palvelutarjoamiin ja tuomaan lisäarvoa näistä saaduilla synergioilla ja näin tekemään parempaa kannattavuutta kuin toimialalla keskimäärin.

Olli on tehnyt uuden laajan raportin Wulffista. Laajat raportit ovat kaikkien luettavissa, joten näissä ei ole mitään “muureja”.

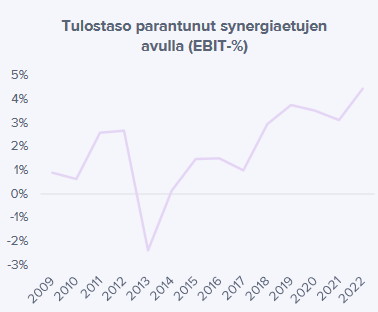

Työpaikkatuotteiden ja -palveluiden markkinoilla toimiva Wulff on tuloskäänteen jälkeen kasvanut uuteen kokoluokkaan yrityskauppojen avulla. Yrityskaupoista saadut synergiat ovat toteutuneet odotetusti ja hedelmiä kerätään vielä lähivuosina. Vahvaan kasvuhakuisuuteen sekä tuloskasvuprofiiliin nähden arvostus omaa selkeää nousuvaraa.

Seuraa vastuutonta spekulointia ja ajatuksen virtaa Wulffin nykytilanteesta. Oon lukenut laajan raportin ja viimesimpiä tilinpäätöksiä ja osavuosikatsauksia päästäkseni kärryille mistä tultiin ja mihin ollaan menossa.

Viime vuosi oli Wulffille taistelua mm. kiihtynyttä inflaatiota ja logistiikkaketjuhaasteita vastaan. Yhtiö suoriutui haasteista huolimatta hyvin. Yhtiö joutui loppuvuonna optimoimaan kannattavuutta ja puolustamaan katteitaan liikevaihdon kustannuksella.

Sopimusasiakaspuolella hinnankorotuksia inflaatiota vastaan ei saatu tehtyä täysimääräisesti syystä että sopimusten hintoja oli lyöty jo lukkoon aikaisemmin. Asiantuntijasegmentissä tuotteiden saatavuushaasteet painoivat asiantuntijasegmentin jopa miinukselle viime vuodelta. Hieman suppeasta raportoinnista johtuen en kuitenkaan pysty hahmottamaan minkälaisista summista puhutaan kulupuolella. Vielä kun samaan aikaan viimeisimpien yritysostojen integroinnit ja kulutehostamistoimenpiteet ovat olleet käynnissä, täyttä selvyyttä kulujen noususta ei saa.

Tälle vuodelle tilanne on em. seikkojen osalta helpottamaan päin. Yhtiö on kommentoinut jo viime vuoden puolella, että toimitusketjuhaasteet ovat normalisoitumassa. Hinnankorotuksia asiakkaille pystytään myös todennäköisesti tekemään enenevissä määrin. Myös yhtiön Q1 tulos osui aikalailla ennusteisiin ja ohjeistus pidettiin.

Yhtiö on kuitenkin riippuvainen yleisestä taloudellisesta tilanteesta ja nyt näyttääkin siltä, että tämän vuoden taistelu käydään heikentyvää asiakaskysyntää vastaan. Tätä ei ollut tainnut täällä kukaan mainita Q1 tuloksen osalta, mutta sopimusasiakassegmentissä (noin 90% lv:stä) kysyntä jopa supistui päämarkkinalla eli Suomessa. Tämä on minusta hieman huolestuttavan kuuloinen asia, ja siksi odotan mielenkiinnolla yhtiön Q2 tulosta. Oliko kyseessä vain yksittäiseen kvartaaliin liittyvä seikka vai onko kyseessä isompikin kysynnän notkahtaminen.

Lopuksi asioita yhteen. Orgaanisen kasvun ja tuloksenteon osalta näen, että siellä on muutama seikka, jotka voisivat tukea tämän vuoden tulosta suhteessa viime vuoteen.

+Kulupuolella tilanne normalisoituu pikkuhiljaa

+Hinnankorotukset joita ei viime vuonna saatu tehtyä

+Asiantuntijasegmentti positiivisen puolelle saatavuushaasteiden hellittäessä

+Messuliiketoiminnan elpyminen jatkuu ja uudet konseptit my remote studio ja exhibition on demand kasvattaa kysyntää

Vastapainona isona kysymysmerkkinä tällä hetkellä on tuo ym. mainittu kysynnän heikentyminen. Kuinka isosta notkahduksesta puhutaan? Kompensoiko ym. mainitut mahdolliset positiiviset tulostriggerit tätä heikentynyttä kysyntää? Olen itse tällä hetkellä osakkeen suhteen tarkkailuasemissa. Voi olla että vuodesta tulee viime vuotta haastavampi yhtiölle ja ohjeistukseen pääsemiseen yhtiön pitää tehdä ihan täysi työ. @Olli_Koponen on ollut hyvin kartalla Wulffin suhteen ja isompiin ennusteylityksiin en tässä vaiheessa vuotta usko mikäli ei yritysostorintamalla olla ostohousut jalassa.

Kävin läpi laajan raportin ja ennusteet herätti vähän kysymyksiä. Tuntuu että ennusteita tehdessä on ajettu vähän kaksilla rattailla. Oletuksena on konservatiivisesti, ettei liikevaihto kasva ~yhtään, mutta kannattavuuden odotetaan kasvavan koko ajan ja olevan varsin hyvällä tasolla vs historia tai markkina.

Staplesin yrityskaupasta on vielä saatavilla synergioita ja tämä auttaa varmasti kannattavuuteen, mutta sen jälkeen olettaisin että joko

A) talous sakkaa, asiakkaat himmailee. Liikevaihto kasvaa inflaatiota vähemmän. Ei onnistuta juurikaan saamaan uusia asiakkaita tai myymään mitään lisää palveluita / korkeamman katteen tarjoomaa ↔ JOS liikevaihto reaalisesti jopa kutistuu, NIIN kannattavuus on paineessa!?

B) Oikeastaan kaikki positiiviset asiat, jotka tukisivat kannattavuutta pitäisi näkyä myös liikevaihdon kasvuna?

Liikevaihdon kasvatus omien asiakkaiden sisällä (ristiin myynti Staplesin asiakkaiden kanssa, myydään lisää tarjoomaa olemassa oleville asiakkaille, myydään kalliimpaa [ekologisempaa, parempaa] jne tavaraa asiakkaille). Omien sopimusasiakkaiden hinnankorotustenkin pitäisi näkyä tässä liikevaihdon kasvuna, jos niitä on saatu tehtyä. Messuhommien palautuminen koronastakin näkyisi myös kannattavuuden lisäksi liikevaihdossa (pienesti).

C) Yrityskaupoilla voi tietenkin olla suuri vaikutus lukuihin, mutta niitä ei tosiaan näissä ennusteissa ole

Kustannuksista kuitenkin

Henkilöstökulut tuskin ainakaan laskevat. Ehkä sama määrä henkilöstöä pystyisi myymään enemmän, mutta tässä nimenomaan oletetaan että liikevaihto ei kasva

Hankintahinnat tuskin ovat laskussa? Jos taas niistä voitaisiin laskuttaa enemmän asiakkailta, niin sekin johtaisi liikevaihdon kasvuun

Mitkään muutkaan kulut tuskin ovat laskussa, esim rahoituskulut? Ainoastaan jotain overheadia Staplesin integraatiosta voi tulla vielä läpi?

Historiallinen data:

Sopimusasiakkaat

Asiantuntijamyynti

Konserni

Ja sitten ennusteet:

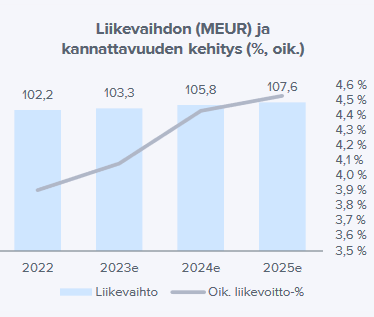

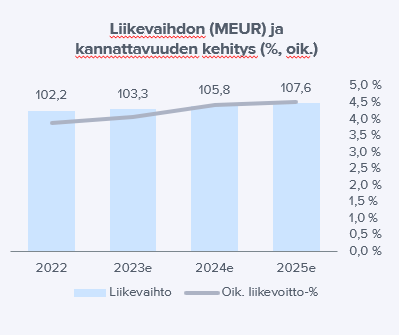

Ennusteissa liikevaihto pyörii paikallaan, mutta suhteellinen kannattavuus senkun paranee

Optimisti voisi heittää, että hinnankorotukset tulevat vielä näkymään siten, että liikevaihto on ennustettua suurempaa. Kyynikkona heittäisin kuitenkin, että kannattavuus tulee olemaan ennustettua huonompi

Kiitoksia kommenteista @Ummon ! Aina on tilaa pessimistille ja vastaväitteille. Liikevaihto kasvaa ennusteissamme muutamalla prosentilla vuosina 2024-2025, joten aivan nollilla se ei sentään ole. Kannattavuuden nousu tulee ennusteissamme tulee kuten sanoit synergioiden realisoitumisen, integraatiokustannusten poistuman (joita oletettavasti vielä näkyy 2023) ja kustannuspaineiden helpottamisen vuoksi sekä uusien tuote- ja asiakasalueiden paremman katerakenteen vuoksi. Näemme, että vaikka osassa tuoteryhmissä kysyntä voi hiipuu (esim. koronatuotteet), niin esimerkiksi terveydenhuollossa yhtiöllä on tilaa kasvaa hieman parempikatteisissa tuotteissa, mikä nostaa bruttokatetta. Näemme myös liiketoiminnan muiden kulujen olevan kohtuullisen kiinteitä, mistä voi tulla pientä parannusta.

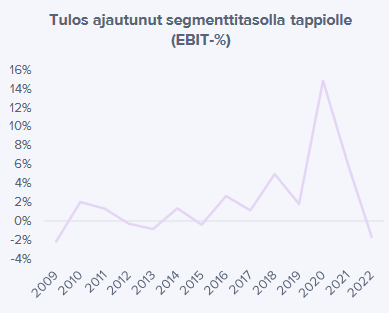

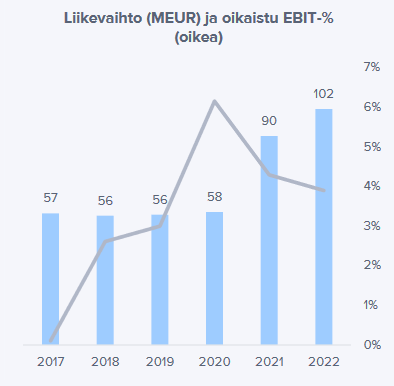

Lisäksi tässä on nyt otettava huomioon mittakaavat noissa graafeissa. Toteutuneet on esitetty 0-7 %:n tasolla liikevoitossa ja ennusteet tarkemmin (3,5-4,6 %). Tämä tekee sen, että kannattavuus näyttäisi nousevan hurjalla vauhdilla.

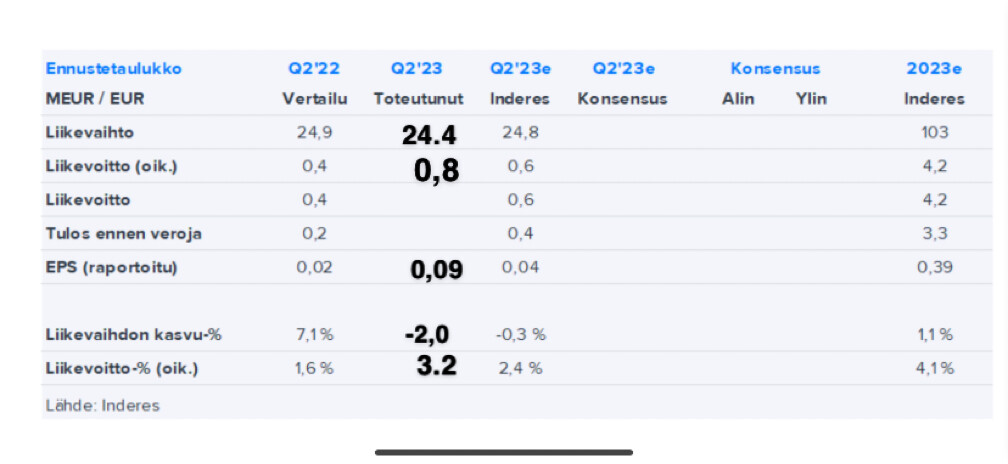

Kiinnostava yhtiö ja edellinen ketjun viesti on yli kuukauden takaa. No tässä olisi Ollin ennakkokommentit maanantaina julkaistavaa Q2-tulosta varten.

Työpaikkatuotteita ja -palveluita tarjoava Wulff-Yhtiöt julkistaa Q2-tuloksensa maanantaina 17.7.2023. Odotamme liikevaihdon olevan vertailukauden tasolla, mutta kannattavuuden parantuvan heikommasta vertailukaudesta, sillä vertailukaudella kannattavuutta rokottivat normaalia enemmän hintojen korotusten viivästymisestä tulleet kustannusvaikutukset. Vuoden 2023 liikevaihtoon että tulokseen kasvua ennakoivaan ohjeistukseen emme odota muutoksia. Näkymien ja Q2-tuloksen tulisi tässä vaiheessa vuotta kuitenkin antaa jo tukea ohjeistukselle ja osoittaa viitteitä paremmasta tuloskunnosta sekä kasvumahdollisuuksista loppuvuonna.