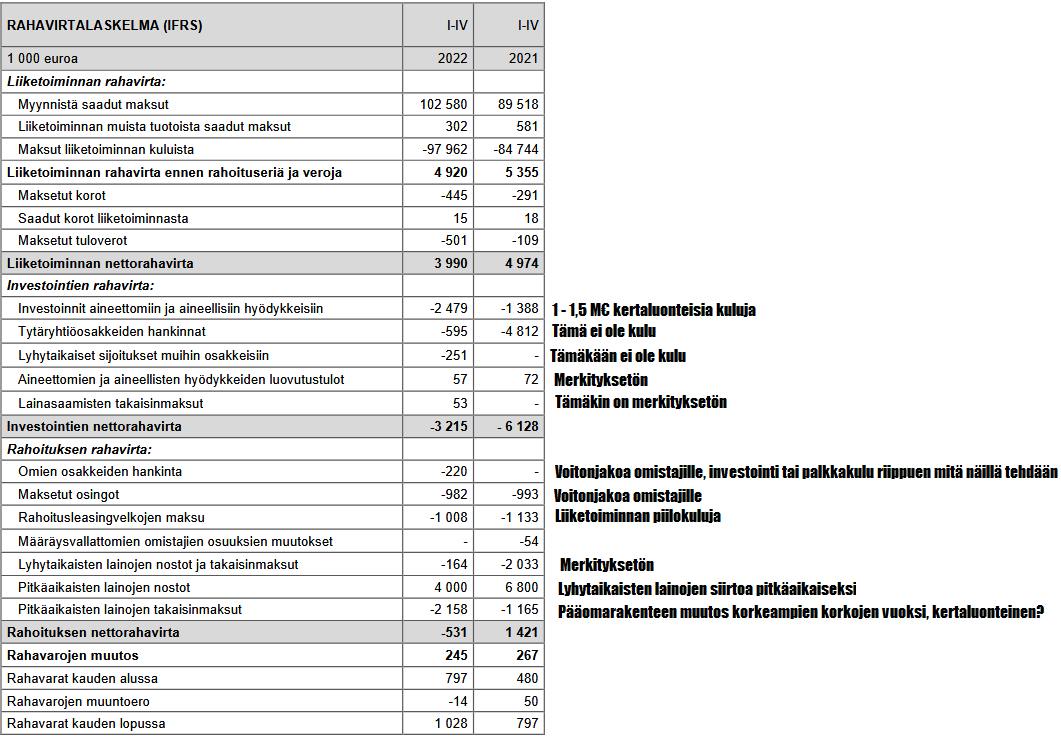

Näinpä näkyisi olevan ![]() En ole vielä koko tilinpäätöstä/osaria ehtinyt lukea niin pelkkää rahavirtalaskelmaa lukemalla tuo ei auennut vaan oletin että kokoluokan tuplaannuttua myös ”jatkuva” investointitarve olisi kasvanut. Kiitos nostosta.

En ole vielä koko tilinpäätöstä/osaria ehtinyt lukea niin pelkkää rahavirtalaskelmaa lukemalla tuo ei auennut vaan oletin että kokoluokan tuplaannuttua myös ”jatkuva” investointitarve olisi kasvanut. Kiitos nostosta.

5 tykkäystä

Olet oikeassa, että pelkkä liiketoiminnan rahavirta antaa Wulffista liian positiivisen kuvan, erityisesti kun tuolla on rahoituksen rahavirrassa liiketoiminnan kuluja (vuokrat yms.) aiemmin ollut noin miljoona vuodessa.

Toisaalta laskemalla investointien rahavirrat pysyviksi kuluiksi saadaan taas aivan liian negatiivisen kuvan, koska tuolla on niin paljon Staplesiin liittyviä kertaluonteisia kuluja ja Carpetum Oy sekä PBS Global Solutions osakkeiden ostot, jotka ovat kertaluontesia sijoituksia näiden yritysten kassavirtaan.

Voitonjako ei ole omistajalta pois, mielestäni ilmiselvistä syistä. Velkaisuusastetta saatetaan toki joutua laskemaan vielä lisääkin lähivuosina, mikäli korot säilyvät korkealla, joka valitettavasti syö rahaa, mutta toisaalta laskee osakkeen riskitasoa ja korkokuluja.

Tällein mä tän homman ajattelin:

25 tykkäystä

@Olli_Koponen on tehnyt uuden yhtiöraportin Wulffista.

Wulffin liiketoiminta on kasvanut uuteen kokoluokkaan ja samalla yhtiö on ylläpitänyt hyvää kannattavuuttaan synergiaetujen avulla haastavassa markkinatilanteessa. Tämä antaa yhtiölle mielestämme hyvän lähtökohdan lähteä kasvattamaan liiketoimintaa näkymien mukaisesti vuonna 2023 liiketoimintojen palautuessa koronasta ja synergiaetujen tullessa kokonaisuudessaan läpi. Arvostus on halpa niin toteutuneella kuin lähivuosienkin kertoimilla, minkä lisäksi tuotto-odotusta tukee hyvä 4 %:n osinkotuotto.

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_wulff_q422.pdf

17 tykkäystä

Wullfiin tässä tutustumassa, ja mielenkiintoiselta tilanteelta näyttää. Muutama kysymys nousi kyllä mieleen, kun Ollin tekemää raporttia luin.

Kuuluisa 2026 liikevaihdon osalta oleva tavoite on 200miljoonaa euroa, joka on kyllä älytön suoritus, jos sinne päästään. Täälläkin aikaisemminkin jo kommentoitu, että sitä ei kyllä odoteta mitenkään varmasti tapahtuva, ja olen samaa mieltä. Seuraava kohta on suoraan yhtiöraportista, joka tänään tuli:

"Yhtiöllä on tavoitteeseen

mielestämme hyvät mahdollisuudet, mutta se vaatii

orgaanisen kasvun lisäksi useita yritysostoja. "

Ennusteenne kuitenkin näyttää tältä:

Jos pois suljetaan se pieni mahdollisuus sille, että ennustatte liikevaihdon kasvavan 2026 vuonna yli 90miljoonaa( ![]() ), niin tässähän on firman ja teidän näkemyksellä eroa kuin päivällä ja yöllä. Firma kuitenkin suoriutui oikein kivasti viime vuonnakin inflaation paineistamana, joten olisi mielenkiintoista tietää miksi ennustatte vain n. 5%(ei edes näin isoa) vuotuista kasvua seuraavan kolmen vuoden ajan.

), niin tässähän on firman ja teidän näkemyksellä eroa kuin päivällä ja yöllä. Firma kuitenkin suoriutui oikein kivasti viime vuonnakin inflaation paineistamana, joten olisi mielenkiintoista tietää miksi ennustatte vain n. 5%(ei edes näin isoa) vuotuista kasvua seuraavan kolmen vuoden ajan.

Yritysostot kuitenkin ovat todella todennäköisiä vahvenemaan päin olevan kassan ansiosta. Toimarin sanoin: “Strategiamme mukaista kasvua tavoittelemme jatkossakin myös yritysostoin.” @Olli_Koponen saisko tähän jotain kommenttia?

Itseäni ei siis kiinnosta se, ettei odoteta firman pääsevän isoimpaan selkeään tavoitteeseen, mutta että siitä jäätäisiin n. 90 miljoonaa euroa, vaatii ainakin itselleni vähän avaamista, jos mahdollista. ![]()

Itselleni vähän ehkä ristiriitaista on tuo suht korkea osinko, varsinkin tälläisessä tilanteessa kun pyritään tuplaamaan liikevaihto neljän vuoden aikana. Voisivat ostella omiaan, varsinkin kun arvostus on tätä luokkaa, ja jakaa osinkonsa sitten kasvuvuosien jälkeen, kun nyt on kuitenkin investointeja tiedossa.

7 tykkäystä

Inderes ei tietääkseni mallinna tulevia, tuntemattomia yritysostoja ennusteissa.

Paitsi firmoilla kuten Talenom, jotka ostavat rutiinilla kymmenittäin hyvin pieniä yrityksiä jatkuvana sarjana.

19 tykkäystä

Tämähän selittää sitten jo kaiken. Kiitos selvennyksestä!

6 tykkäystä

Inderes tosiaan ennustaa tuleville vuosille n. 2% vuotuista kasvua eli käytännössä ihan nollakasvua. Vaikka tässä ei nyt millään kasvualalla olla niin onhan tuo aika konservatiivinen ennuste kun ottaa huomioon että 2022kin kasvettiin 13%:a ja tuo kasvu oli lähes täysin orgaanista kasvua (Liikevaihto kasvoi 11,8M€ ja tammikuussa ostetun Carpentumin liikevaihto oli 1,2M€).

Mutta tällainen konservatiivinen ennuste ei haittaa ollenkaan, siellä on sitten sitä upside-potentiaalia jos kasvu-% asettuukin vaikka jonnekin 5-10% väliin mikä on mielestäni ihan realistista. Siihen sitten vielä se toinen +10% kasvua päälle muutamalla pienellä yritysostolla niin ei tuo 2026 mitenkään mahdoton ole, mutta ei tämä sijoituscase tosiaan tuon toteutumista vaadi.

15 tykkäystä

Ei kai kasvu ihan orgaanisesti 13% ollut kun vertailukaudella Staples oli mukana luvuissa vain q2-q4.

Realistinen skenaario tuleville vuosille ollee matalahko yksinumeroinen orgaaninen kasvu-%+yritysostot päälle. Oikein hyvässä skenaariossa markkina voisi sallia pienen pykälän nykyistä korkeamman arvostuksen mikä toisi tuotto-odotukseen vielä pienen lisän.

15 tykkäystä

Pohjolan eka kuvasi Wulffin toimialaa ”maailman tylsimmäksi”. Itselle alkaa olemaan vähä epäselvää mikä on Wulffin toimiala, kun ostetaan tilitoimistoja ja avataan suurtulostuspalveluja. En tosiaa ole kyllä kauhean tarkkaa seurannut yritystä, mutta eihän nämä ihan täysin siihen ydintekemiseen osu. Tietysti jos näistä saa kannattavaa liiketoimintaa, niin antaa palaa.

200 miljoonan liikevaihtotavotteeseen päästäkseen tarvitaan epäorgaanista kasvua ja/tai röyhkeitä uusia aluevaltauksia joko maantieteellisiä tai toimialoja. Tiiä vaikka seuraava yritysostos olisi LVI-firma kun työpaikolla pitää olla ilmanvaihto ja viemäröintikin. ![]()

9 tykkäystä

Olet aivan oikeassa, muistin tuon Staples-kaupan ajankohdan ulkomuistista väärin. ![]()

5 tykkäystä

Mä ajattelen Wulffin olevan eräänlainen yritysten Tokmanni. Lähdet ostamaan kyniä ja post-it lappuja ja päädytkin samalla ottamaan tilitoimistopalvelut, kun kerran oli alelaarissa ![]()

Melkein mitä tahansa matalakatteista ja edullistä sälää tai palvelua haluatkaan ostaa, niin Wulff kyllä tarjoaa sinulle helpon ratkaisun yhden katon alta ![]()

17 tykkäystä

Täällä on jo hyvin vastailtukin kysymykseesi.

Tosiaan ennusteemme ei sisällä yritysostoja, mutta niiden avulla tavoite on kyllä mahdollinen. Se kuitenkin mielestäni vaatii vielä parantuvaa kassavirtaa, sillä velkavipua on jo kohtuu hyvin käytetty hyväksi. Tänä vuonna nähdäänkin, että kassavirta lähtee paranemaan, kun toimitila ja integrointi-investoinnit väistyvät ja synergiat tulevat kunnolla läpi. Olettaisin kuitenkin, että tässä ainakin jonkin aikaa sulatellaan vielä Staples-kauppaa ennen kuin uusia isompia yritysostoja tulee, mutta todennäköistä on, että niitä nähdään ennen vuotta 2026 ellei markkinassa tai taloustilanteessa tapahdu mitään poikkeuksellista.

15 tykkäystä

@Olli_Koponen @Verneri_Pulkkinen @Antti_Jarvenpaa onko wulffin tilinpäätöksen tiimoilta tulossa videota aiheesta? Kansa odottaa😁

Ps. Qt:sta tehty video oli todella antoisa. Peukku saman tyylisille jatkossakin👍🏻

11 tykkäystä

Tilauksesta!

31 tykkäystä

Kiitos hyvästä videosta! Se herätti nopean ajatuksen:

Olisikohan Wulffilla ja Martelalla paljoa synergioita tarjolla? Martelan liikevaihto pyörii siinä 100MEur huitteilla eli istuisi ostokohteena näpsäkästi Wulffin strategiakauden kasvutavoitteeseen ja nykyinen markkina-arvokaan ei olisi kohtuuton, kun huomioi Martelan kassan.

Pitänee tutustua Martelaan tarkemmin.

10 tykkäystä

Erittäin hyvä kysymys, mietin tätä kanssa tilinpäätösraportin ja Ollin sekä Vernerin videon jälkeen.

Voisi luulla ettei Wulff tuosta Martelan hyvin kireästi kilpaillusta, projektiluonteisesta ja siten huonosti ennustettavasta kalustebisneksestä itsessään kovin kiinnostunut olisi? Toisaalta taas kulusynergiat luulisi olevan merkittävät, erityisesti myynnin ja hallinnon osalta. Yhdessä pystyisivät tarjoamaan vielä laajempia Workplace-palvelukokonaisuuksia yhdeltä luukulta.

@Olli_Koponen voisitko kommentoida näetkö mitään potentiaalia tässä järjestelyssä?

6 tykkäystä

Eikös Isku omista ison siivun Martelaa? Voi olla, että ostaa Martelan pois pörssistä.

1 tykkäys

Hieman samalla missiollahan yhtiöt toimivat. Työympäristön ympärillä. Joitain synergioita kaupassa voisi olla, mutta en tiedä miten brändit sekä liiketoiminnat muuten sopisivat yhteen. Valmistava kalusteliiketoiminta ei mielestäni ihan suoraan käy yksiin Wulffiin. Wulffilla on jotain vähän isompia kalusteita myynnissä yksittäisinä esineinä (Ergonomia), mutta usein tuotteet tulevat yhtiön hankintakanavien kautta, joka myös muodostaa yhtiölle yhden tukijaloista. Yhtiöllä on hyvät hankintakanavat ja oma valmistus minimissä, mikä keventää liiketoimintamallia.

12 tykkäystä

Ari Pikkarainen on hävinnyt uusimmasta omistajalistauksesta sadan suurimman omistajan joukosta. Hän oli kuitenkin vielä 30.9.2020 yhtiön toiseksi suurin omistaja lähes 1,2 miljoonalla osakkeella. Näin vapaille markkinoille toteutettuna exit voi siis Wulffin vähäinen vaihto huomioon ottaen kestää melko pitkään ![]() Vaikka muutama muukin top100-omistajista on vähennellyt, luulisi jonkinlaisen tulpan poistuneen myyntipuolelta.

Vaikka muutama muukin top100-omistajista on vähennellyt, luulisi jonkinlaisen tulpan poistuneen myyntipuolelta.

4 tykkäystä

Muutamia aivan irrallisia poimintoja kun tätä tässä iltani iloksi pläräilen:

Vuoden 2022 alussa tehty tilitoimisto- ja taloushallintopal- veluosaaja Carpentum Oy:n osto laajensi palve- luvalikoimaamme vakaalle ja kannattavalle alalle. Koemme, että taloushallintopalveluissa onkin tulevaisuuden kasvunvaraa. Wulff on valmiudessa kasvaa yritysostoin myös tulevaisuudessa.

Wulff kokee, että pohjoismaisilla markkinoilla on tilaa uudelle paikallisesti ja henkilökohtai- sesti palvelevalle tilitoimisto- ja taloushallin- ta-alan osaajalle: Wulffille. Ala on kannattava ja kasvanut jo pitkään tasaisesti ja Wulff hakee nyt osaa tästä kasvusta Suomessa. Tällä hetkellä suurimpia alan toimijoita Suomessa ovat Accountor, Talenom ja Rantalainen, ja Wulffin toiminta on vielä suhteellisen pientä.

Boldaukset omia. Olisiko tämä se sektori mistä voisi löytyä Wulffille lisää ostettavaa?

Toisaalta se voi olla myös joku uusi palveluvaltaus (enpä kyllä muistanut, että Wulffilla on myös catering-palveluja ![]() ):

):

Wulff etsii toimintaansa täydentäviä uusia palveluja aktiivisesti ja on valmis panostamaan yhä uusiin tuoteryhmiin ja palveluihin strategiansa mukaisin yritysostoin myös jatkossa. Kotimaassa Wulff tarjoaa pääkaupunkiseudulla asiakkailleen myös laadukkaita, kotimaisia ja vastuullisia catering-palveluja Wulff Catering -brändillä.

Perinteisten “yhdistetään toimintoja ja toimitiloja jne.”-synergioiden lisäksi vuosikertomuksessa korostetaan paljon “pehmeitä” synergioita:

Kaikista tärkeintä synergiaa luodaan omaksumalla Wulffin vahva myyntikulttuuri.

Mitä siis teemme tulevaisuudessa? Sitä, mitä kaikkea myymme, emme vielä tiedä, sillä tässä sekä kuuntelemme tarkasti asi- akkaita että ennakoimme heidän tarpeitaan ja reagoimme ympäristön muu- toksiin.

Wulffilla on vahva myynti-identiteetti ja sen tavoitteena on olla Pohjoismaiden paras myyn- tiorganisaatio. Kun lisäksi panostetaan siihen, mistä asiakkaat eniten kiittävät, vaikutetaan myynnin ja liikevaihdon kehitykseen myönteisesti.

Näistä ja muista kommenteista tuli pitkälti sellainen vaikutelma, että Wulff näkee itsensä dynaamisena ja aktiivisena asiakaslähtöisenä toimijana ja kulttuurinsa sellaisena, jolla jo itsessään voidaan tuoda paljon tehokkuutta kun ostetaan Staplesin kaltaisia yrityksiä vähän pölyttyneeltä toimialalta ja laitetaan niissä vähän uutta vaihdetta silmään.

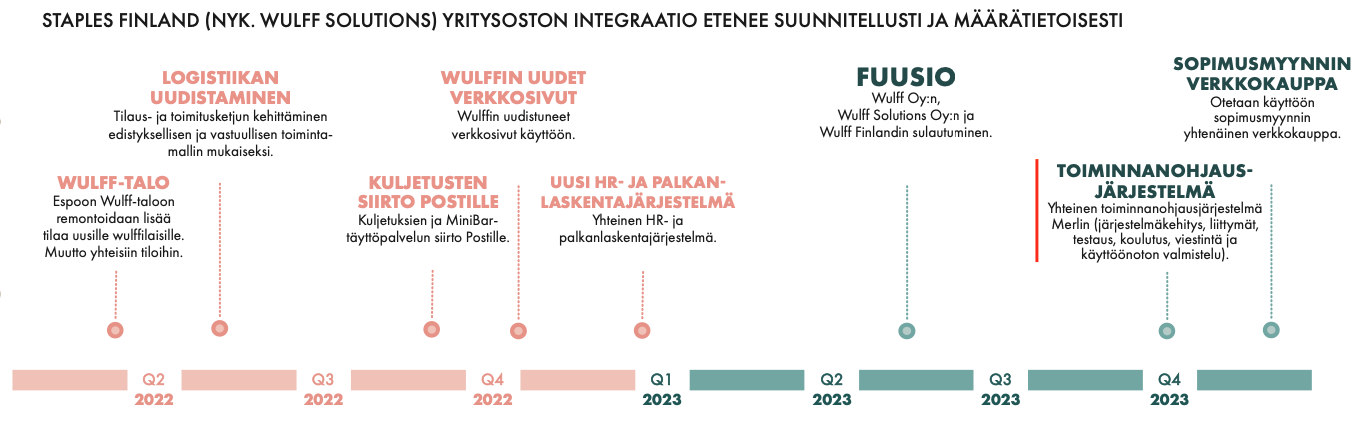

Sivulta 19 löytyi myös mielenkiintoinen aikajana Staplesin integraatiosta. Joku herkempi voisi pelästyä tuosta toiminnanohjausjärjestelmien yhdistämisestä, joka on ilmeisesti alkanut 2022 ja valmistuu vuoden lopulla.

Tämä on varmasti yksi hyvin konkreettinen syergiahyöty mitä on saatu Staples-oston kautta:

Kevään 2021 Staples-yrityskaupan myötä Wulff sai Suomessa käyttöönsä Postin palvelun rinnalle oman logistiikkakeskuksen Tuusulassa. Modernissa, suurelta osin automatisoidussa logistiikkakeskuksessa työskentelee noin 30 logistiikka-alan wulffilaista ammattilaista.

Lopuksi vielä hauska anekdootti, on tämä kyllä ihanan tylsää ja yksinkertaista bisnestä ![]()

Myydyimpiä työpaikkatuotteita Wulffilla ovat kahvi, värikasetit ja tulostuspaperi.

26 tykkäystä