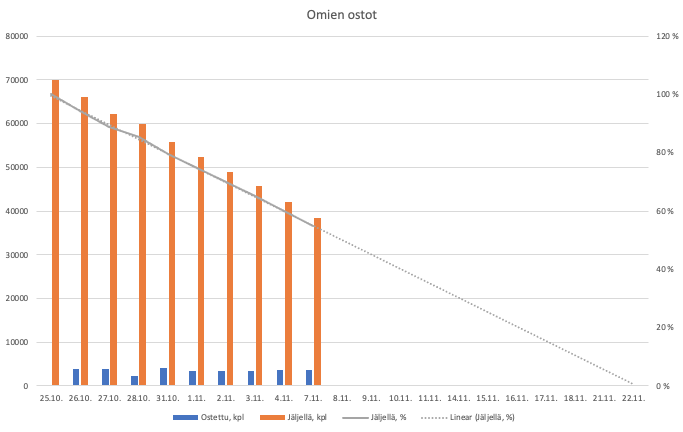

Omien ostot etenevät kuin juna. Joka pörssipäivä on ostettu melko tarkkaan 5% tuosta koko ostettavasta määrästä. Tällä tahdilla ostot jatkuvat vielä n. 2 viikkoa. Ostot ovat tukeneet kurssia hyvin noista Strykerin mainitsemista “dumppauksista” huolimatta.

EDIT: ja nyt tulikin mukava pomppu kun Nordea kääntyikin myyntilaidalta ostolaidalle.

Ostin wulffia 3.2 € per osake hyvän Q3 tuloksen jälkeen.

Markkinajohtaja konsolidoimassa tylsää toimialaa kiinnostaa. Lisäksi olen vaikuttunut miten hyvin wulff menestyi kysynnän muuttuessa koronan myötä. Wulffin visionahan on tehdä maailmasta parempi paikka työpaikka kerrallaan (tämä maailmanparannus kuuostaa hauskalta mutta mikäs siinä :D), niin eihän sillä väliä tekeekö ihmiset etänä vai ei tai käytetäänkö paperia vai ei, jos yhtiö kykenee myymään tuotteita ja palveluita työpaikoille. Tietysti tässä on se jos.

Mitä mieltä olette näistä taloudellisista tavotteista? Ne ovat tietysti hurjat verrattuna historiaan ja nykyarvostukseen. Kumpa ei olisi liian kovat tavoitteet johon ei päästä. Tällä arvostuksella olisi voinut antaa vaatimattomammatkin tavoitteet joita olisi ollut helpompi ylittää. Toivotaan että tämä on realistista kunnianhimoa. Toisaalta näitä lähellekään ei tarvitse päästä jotta sijoitus olisi tuottava.

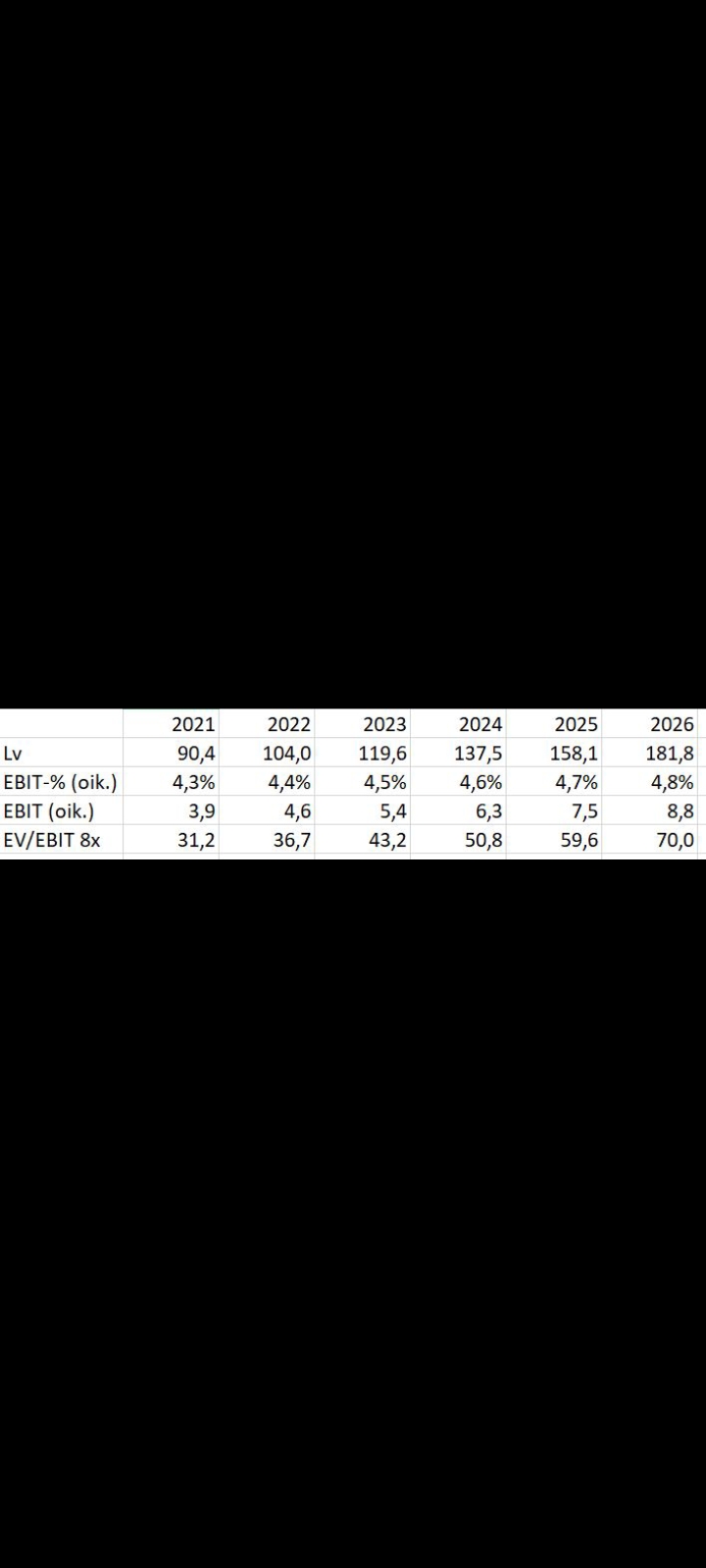

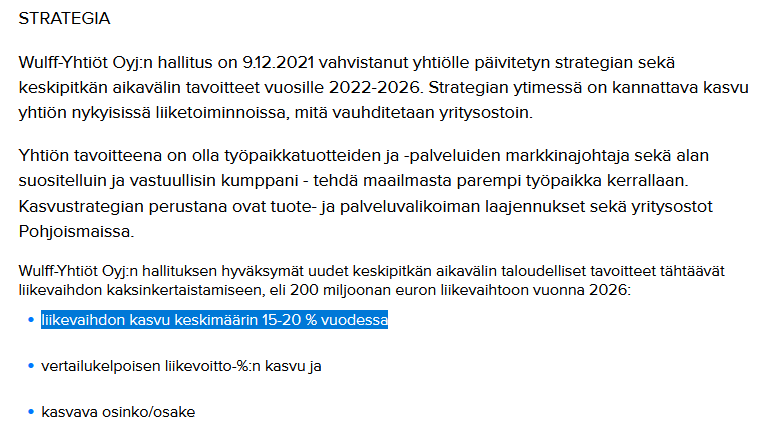

Jos oikein ymmärrän ao. skenaario olisi realistinen jos tavoitteisiin päästään. Ohjeistuksen alalaidalla 15 % vuotuinen liikevaihdon kasvu. 0.1 % paraneva ebit-%. Ei juurikaan kertoimissa muutosta eli ev/ebit 8x. Kassavirta käytettäisiin lainojen maksuun, yritysostoihin ja osinkoon. 2026 kyseessä taitaisi olla nettovelaton yhtiö eli EV ja MCAP 70 meur. Tuotto 2026 vuoteen mennessä (70/23)^(1/4)-1 = 32 % per annum + osingot.

Mutta eihän markkina usko (ja varmaan ihan perustellusti) tuohon liikevaihdon kasvuun. Että varmaan vuotuista tuotto-odotusta haarukoidessa kannattaa tehdä muutama ”herkkyystarkastelu” pienemmillä kasvu-sekä EBIT-prosenteilla

Mutta tuotto-odotushan on hyvä vaatimattomammillakin tulevaisuuden luvuilla.

Toivottavasti tuota 15% kasvua ei tosissaan lähdetä hakemaan väkisin, koska luultavasti se tarkottaisi sitä kuuluisaa “diworsificaatiota” ja silloin tuo kannattavuus ei kyllä varmasti pysyisi tuossa marginaalissa.

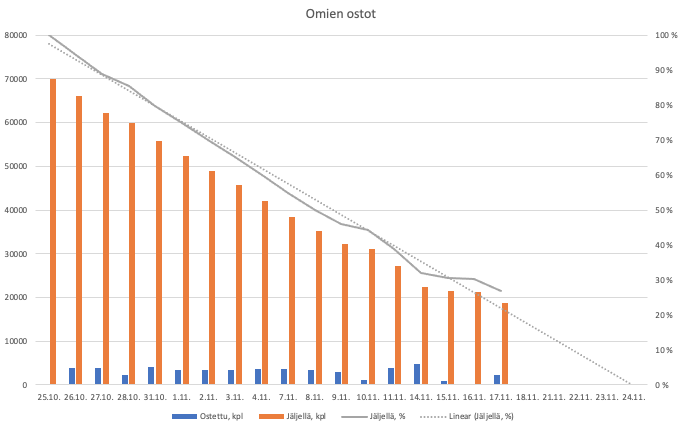

Päivitys taas omien ostoista: viimeiset kolme päivää on ostot hiipuneet kun päivävaihtokin on ollut tosi pientä, reilu neljännes ostoista vielä jäljellä. Taisivat nuo Nordean kautta tulleet isot myynnit loppua niin voi venyä nuo ostot hieman pidemmällekin jos alkaa myyntilaidalla hiljenemään.

Ite suhtaudun varauksella kaikkeen missä on edes hehkutuksen taustahajua ilmassa. Nää “julkkisten” ostot ovat aiheuttaneet sitä, että niitä nostetaan esille ja sitten bullerot seuraavat perässä.

Jos kaverin sijoitusvarallisuus on milli, niin sitten tuo on merkittävä hankinta. Jos varallisuus on 20 miljoonaa niin toi on yksi jyvä.

Lähinnä siis huoli on siinä, että tätäkin foorumia lukevat vasta-alkajat. Ja kaikki tommoiset ammattilaisten muuvit ja niiden muuvien nostaminen esille on omiaan kasvattamaan riskiä peesailusta.

Ymmärrän huolesi, mutten osaa assosioida sitä kyllä viestiini tai Wulffin osakkeeseen.

Tällä foorumilla on niin paljon muita ketjuja ja kirjoittelua mistä aloittelijat voivat saada impulsseja ottaa peesausvinkkejä, joista olisin enemmän huolissani.

Viestini oli kirjoitettu niin neutraalisti kuin mahdollista, ja se oli lähinnä FYI sille kouralliselle täällä ketkä Wulffia omistaa ja seuraa.

Lopuksi, että liittyisi edes vähän Wulffiin; Yhtiön ympärillä on niin vähän keskustelua ja tapahtumia osareiden ulkopuolella, että mielestäni tuollaista infoa on ihan ok jakaa neutraalisti kirjoittaen.

Huomenna on taas se päivä kvartaalista yhtiöstä kiinnostuneille kun pääsee rämpyttämään F5:sta selaimessa. Pyynnöistä huolimatta se on ilmeisesti liikaa vaadittu että osarin julkaisukellonaika kerrottaisiin etukäteen

Itse asiaan; negaria ei tullut, ja sillä oletuksella että sitä ei tule huomenna ennen osaria niin ainakin liikevoiton pitäisi todennäköisesti riittää Inderesin ennusteeseen joka on 4,1 M€ koko vuodelta kun yhtiö ohjeistaa että paranee edellisestä vuodesta joka oli 3,9M€. Eli tältä osin ihan luottavaisena huomiseen.

Em. huomioiden, suurin mielenkiinto kohdistuu tulevan vuoden näkymiin/ohjeistukseen sekä miten Staples-kaupan integraatio ja synergiat ovat edistyneet. Ainekset on neutraalis-positiiviselle raportille siis olemassa, katsotaan huomenna etusormi F5:n paukuttamisesta turvonneena että miltä näyttää

Liikevaihto oli 27,7 miljoonaa euroa (27,6), kasvua 0,1 %

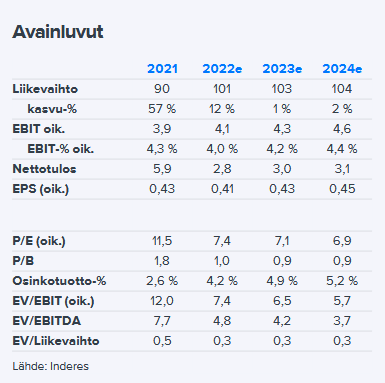

Käyttökate (EBITDA) oli 1,8 miljoonaa euroa (1,4) ja vertailukelpoinen käyttökate (EBITDA) oli 1,8 miljoonaa euroa (2,1)

Liikevoitto (EBIT) oli 1,2 miljoonaa euroa (0,8) ja vertailukelpoinen liikevoitto (EBIT) 1,2 miljoonaa euroa (1,5)

Osakekohtainen (EPS) oli 0,16 euroa (0,09) ja vertailukelpoinen osakekohtainen tulos (EPS) oli 0,16 euroa (0,19)

1.1.-31.12.2022 LYHYESTI

Liikevaihto oli 102,2 miljoonaa euroa (90,4), kasvua 13,0 %

Käyttökate (EBITDA) oli 6,2 miljoonaa euroa (9,1), 6,1 % liikevaihdosta (10,1) ja vertailukelpoinen käyttökate (EBITDA) oli 6,2 miljoonaa euroa (6,1), 6,1 % liikevaihdosta (6,7)

Liikevoitto (EBIT) oli 4,0 miljoonaa euroa (6,9) ja vertailukelpoinen liikevoitto (EBIT) oli 4,0 miljoonaa euroa (3,9). Vertailukelpoinen liikevoitto kasvoi 2,7 %

Osakekohtainen tulos (EPS) oli 0,45 euroa (0,87) ja vertailukelpoinen osakekohtainen tulos EPS oli 0,45 euroa (0,42)

Omavaraisuusaste oli 40,5 % (38,1)

Hallitus esittää 5.4.2023 kokoontuvalle varsinaiselle yhtiökokoukselle, että osinkoa jaetaan 0,14 euroa (0,13) osakkeelta

Wulff arvioi vuoden 2023 liikevaihdon sekä vertailukelpoisen liikevoiton kasvavan vuoteen 2022 verrattuna

Ennusteisiin pääseminenkin luo merkittävää omistaja-arvoa sijoittajalle. Niiden ylittäminen on jo hurja suoritus!

Jos tehdään vielä muutama onnistunut yritysosto Staplesin tyyliin ja päästään strategian mukaisiin tavoitteisiin tai edes hieman niiden alle, niin tässä on kyllä tarjolla maailmanluokan arvosijoitus maailman tylsimmällä alalla

Sijoittajan kannattaa mielestäni suhtautua erittäin skeptisesti tuohon yhtiön julkilausumaan keskipitkän aikavälin kasvutavoitteeseen. En ainakaan itse osaa suhtautua tuohon tässä vaiheessa kovin vakavasti.

Hyvä puoli on se, että nykyisessä arvostuksessa ei ole ladattu sinne päinkään odotuksia tuon saavuttamisesta.

Haastavaa voi olla myös löytää Staplesin kaltaisia, tai ainakaan yhtä suuren kokoluokan, yritysostokohteita jatkossa.

Staples oli kyllä todella hyvä diili Wulff:lle eikä sellaisia varmaan tule useasti vastaan. Ihan jees sijoituskohde jos printtaa tätä 4% kannattavuutta tästä eteenpäin. Eihän tällaisesta busineksesta ihan hirveän korkeita kertoimia voi maksaa.

Ehdottomasti tuo liikevaihtotavoite kuulostaa kyllä aika epärealistiselta, ellei osteta sarjatulella hirmuinen määrä matalan kannattavuuden ja korkean liikevaihdon yrityksiä

Wulff on kuitenkin tällä hetkellä sen verran hurja kassavirtakone, että jonkinlaisia yritysostoja on väkisinkin kyllä tiedossa joka vuosi. Liiketoiminnan nettorahavirta vuonna 2022 oli 4 M€, mikä on todella paljon 27 M€ markkina-arvon yritykselle, erityisesti kun ohjeistuksessakin on lähtökohtana että vuodelta 2023 saadaan lisää säästöjä = rahavirtaa aikaiseksi.

Miksi muuten tarkastelet tässä pelkkää liiketoiminnan rahavirtaa etkä koko rahavirtaa joka oli vain n.250t€ plussalla? Itse en ainakaan isoja kertaluonteisia eriä huomaa investointien tai rahoituksen rahavirroista jotka tulisi jatkossa jotenkin merkittävästi pienenemään vuoteen 2022 verrattuna…?

Tämähän oli mielestäni oikein mallikas tulos. Kyllä itselläni oli ainakin pieni huoli, että kuinka ennusteisiin mahdetaan päästä, sillä kuten Ekakin jo totesi niin jo pelkästään ennusteisiin pääsemällähän tämä on jo todella hyvä sijoitus sillä jos tulos on vakaalla pohjalla ja pientä kasvua niin pelkkä kertoimien nousu edes 10-11 tasolle antaa jo mukavan n. 20% tuotto-odotuksen. Mielestäni tuloskunto on nyt kuitenkin aika hyvin happotestattu v. 2022 inflaatioympäristössä eli itselläni on ainakin hyvä luotto 2023 ennusteeseen. Yhdistymissynergiat tuli hyvin läpi ja jos tuoltakin vielä saataisiin hyväskää tuo tavoiteltu min. 0,5M€ niin sehän jo pelkästään nostaa tulosta toistakymmentä prosenttia.

Perusta kunnossa, matalat kertoimet ja odotukset ja lisäksi potentiaalinen yllätyskortti:

sillä on jatkuva valmius olla kilpailijoitaan aktiivisempi toimija yritysjärjestelyissä.

Nykyisessä markkinaympäristössä saattaisi hyvinkin löytyä jotain kiinnostavaa yrityskaupparintamalla ja ehkä valmiuttakin varsinkin kun Staples-kauppa on saatu niin hyvin suunnitelmien mukaan sulateltua.

Itse ainakin istun kyydissä mieluusti jatkossakin. Vähän downsidea, hyvä tuotto-odotus perusskenaariolla ja potentiaalinen iso upside.

Eikös osarissa avattu näitä viime vuoden investointitarpeita, joista ainakin itse luen ison osan liittyneen Staples-ostoksen integroimiseen:

Katsauskauden investoinnit olivat 2,5 miljoonaa euroa (1,4). Espoon Wulff-talon uudistaminen ja tietojärjestelmien yhtenäistämi- nen ovat tärkeä osa Wulff Solutions -yrityskaupan integraatiota ja yhtiöiden toimintojen yhdistämistä. Wulffin Sopimusmyynnin toiminnot Suomessa ovat kesäkuusta alkaen sijainneet konsernin kaikkien yritysten yhteisessä pääkonttorissa Espoossa. Vertailukautta suuremmat investointikulut johtuvat näistä toimenpiteistä.