Täällä on jo erittäin hyvää keskustelua aiheesta niin puolesta kuin vastaankin, mutta koitan vastata myös omasta puolestani jotain.

Sen käsityksen sain, että puhuit perinteisestä toimistotarvikealasta yllä olevassa viestissäsi. On ollut jo monia vuosia selkeää, että tämä ala taantuu ja jopa laskee, sillä megatrendit ovat sitä vastaan. Yhä enemmän on “paperittomuutta” yrityksien ja julkisten hallintojen toiminnoissa, älylaitteet yleistyvät, etätyöt yleistyvät ja teipeille, nitojille, paperille, paperiklipsuille ei ole samanlaista tarvetta. Koronasta näen, että tämä ala jonkin verran palautuu, mutta on mahdollista ja jopa todennäköistä, että samalla koronaa edeltävälle tasolle ala ei tule nousemaan. Tässä katergoriassa perustuotteiden katteet ovat myös usein alhaisia ja hintakilpailu kovaa.

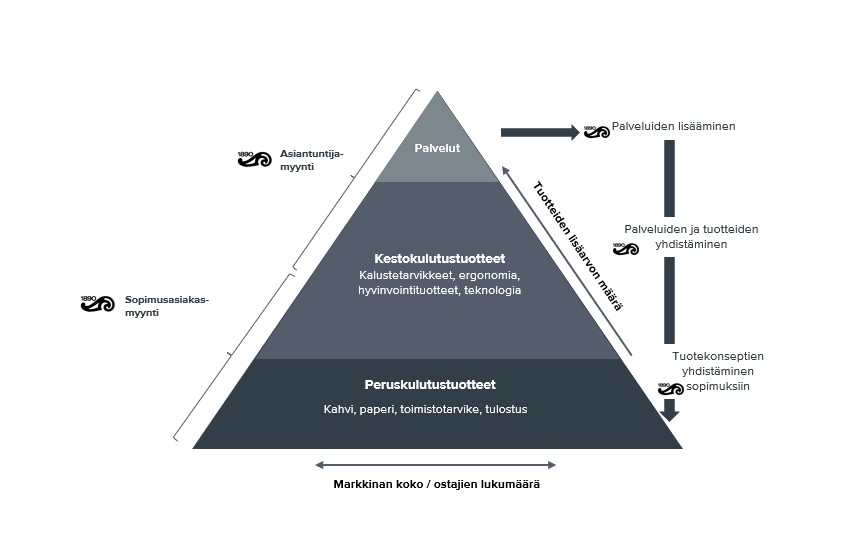

Markkina muuttuu ja siinä on pystyttävä myös itse muuttumaan, kuten oheinen kuva kertoo

Mutta Wulff on kuitenkin myös paljon muuta kuin perinteistä paperikauppaa ja tämä kuva kertoo mielestäni myös aika hyvin siitä muutoksesta mitä alalla ja Wulffissa viime vuosina on tapahtunut.

Myydään kyllä peruskulutustuotteita, mutta pyritään lisäämään tuotteita ja palveluita, joissa lisäarvon määrä on korkeampi ja missä kilpailua on vähemmän. Tästä esimerkkinä on ergonomian tuotteet tai vaikka tulostuspalvelut.

Peruspihvi Wulffilla on kuitenkin nyt Staples-yrityskaupan jälkeen hyvin pitkälti noissa kahdessa ensimmäisessä kategoriassa. Kuitenkin isompana toimijana synergioiden avulla nykyistä liiketoimintaan tulisi pystyä pyörittämään selvästi tehokkaammin aikaansaaden merkittäviä synergiahyötyjä.

Tällä hetkellä kuitenkin pienivaihtoinen osake kokee kovia pörssissä. Koronasta hyötyminen ei ole ollut kovinkaan hyvä lopputulos usealle osakkeelle, mikä varmasti monia sijoittajia tällä hetkellä Wulffissa epäilyttää. Lisäksi myös tulosvaroitusriski Q2:n heikon tuloksen myötä osakkeessa on, vaikka tällä hetkellä itse olemme ennusteillamme ohjeistuksen sisällä. Alkuvuosi oli kuitenkin vielä niin vahva, että luottamusta löytyy. Inflaation ja markkinan haasteet voivat kuitenkin heikentää kannattavuutta vielä lisää lyhyellä aikavälillä. Pidemmällä aikavälillä Staples synergioiden tulisi nostaa tulostasoa merkittävästi, vaikka näissä olemme vielä hyvin varovaisia ennusteissamme.

Kiitinkin jo muita keskusteluun osallistuneita erinomaisista vastauksista kysymyksiini sekä ajatuksiini.

Wulffista oli myös kaiken lisäksi jo tarjolla erinomaiset raportit, kommentit sekä tietysti videot, eli materiaalia oli jo melkoisesti. Firman omatkin sivut olivat mielestäni hyvät kaikin puolin.

Ollin loistavan vastauksen jälkeen ei enää jäänyt mitään kysymyksiä itselleni, vaan olen tyytyväinen, kun analyytikko(kin) jaksoi vastata selkeästi ja kattavasti kysymyksiini sekä ajatuksiini. Kiitos paljon myös Ollille!

Luulen, että syyllistyin liikaa mutkia suoriksi ajatteluun enkä ollut tarpeeksi sisäistänyt lukemaani, sillä kyllä vastaukset kysymyksiini olivat jo olemassa sekä ymmärsin jotain väärinkin, mutta teidän vastausten myötä asiat selkeni. Voi olla, että ehkä monet muut sijoittajat voivat syyllistyä Wulffin osalta samanlaiseen päättelyyn kuin itsekin, ehkä tästä keskustelut muutkin saivat jotain irti.

Ensi viikolla irtoaa toinen puolisko Wulffin osingosta. Onkohan sijoittajiin iskenyt osinkokiima kun jo neljä päivää putkeen noustu

Omistamistani yhtiöistä Wulffin Q3-osari jännittää kyllä kaikista eniten, sillä on hyvin vaikea arvioida mikä on ollut inflaation vaikutus tulokseen nyt Q3:sella, tämähän vähän yllättävän paljon iski Q2sella tulokseen. Arvostus ei tosin päätä huimaa ja jos Staples-integraatiosta on onnistuttu saamaan läpi niitä kustannushyötyjä niin positiivisellekin yllätykselle on mahdollisuus.

Olli Koponen on kirjoittanut ennakkokommentista tulevasta Q3-rapsasta, joka julkaistaan maanantaina 24.10.

Odotamme liikevaihdon laskevan hieman vertailukaudesta heikomman markkinan ja kysynnän vuoksi. Tulosmarginaalien odotamme laskevan kustannusinflaation ja katerakenteen heikentymisen vuoksi. Ohjeistukseen yltäminen vaatii jo Q3:lta vahvaa tulosta, jota yrityskaupan synergioiden tulisi selvästi tukea markkinahaasteiden rasittaessa kannattavuutta toisesta suunnasta. Seuraammekin tuloksen lisäksi yritysoston integraatiota, synergioiden läpituloa sekä markkinakommentteja ja -näkymiä tarkasti.

Wulff arvioi vuoden 2022 liikevaihdon kasvavan selvästi ja vertailukelpoisenliikevoiton kasvavan vuoteen 2021 verrattuna

Kurssiin oli mielestäni leivottu sisään jo negari, sillä tämän vuoden ennusteella (joka nyt on toteutumassa) nykykurssilla P/E huitelee 7:n nurkilla. Ihmettelen, jos ei tänään nähdä selvää reaktiota ylöspäin.

Kauppalehden otsikointi on vähän erikoista. Mistä lähtien +20% vertailukauteen ja >+30% ennusteeseen on “niukka”. Tämähän on suorastaan “pommi” jos jotain (ehkä ne absoluuttiset eurot ei ole isoja, mutta prosentit on kyllä tosi kovia). No, ainakin tuo vastoin odotuksia meni kohdilleen.

Ehdottomasti iso yllätys, että

kannattavuus oli näin vahva ja että ohjeistus säilyi ennallaan! Markkina ei kyllä

uskonut tähän kannattavuutteen. Tämä

siis taitaa olla jonkinmoinen ”älyhoi” kannattavuustaso joka saavutetaan vaikka mikä tulis. Ei oo nimittäin tämä

markkina se kaikista suotuisin Wulffille

Kova tulos kyllä Wulffilta ja ohjeistuskin pidettiin, joten tuskinpa asiakaskentässäkään on tulossa radikaalia kysynnän romahdusta nyt Q4 aikana. Voi tosin olla, että Inderesin ensi vuoden tulosennusteet on silti vähän yläkanttiin, mutta tästä huolimatta eihän tätä atm hinnalla ole pilattu. Eihän markkinat tällä hetkellä usko että tämä tuloksentekokyky on kestävällä tasolla saatika tästä kasvettaisiin. Uusi toimari on kyllä tullut hienosti sisään ja luottamus Pienimäen kykyyn kasvaa kyllä jatkuvasti. Ja operatiivisen johdon osaaminenhan on kulmakiviä osakepoiminnan kannalta

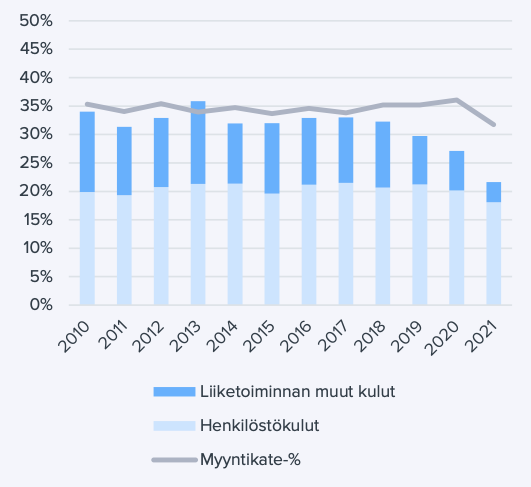

EDIT: Jatketaan vielä. Jos kustannuspuolta miettii, niin todetaan että inflaatio on aiheuttanut paineita mm. logistiikkapuolella. Toisaalta kuitenkin henkilöstöpuolen kulut suhteessa liikevaihtoon ovat ennallaan, samoin “muut kulut” -kategoriassa nähtiin jopa laskua. Palkkainflaatio tuskin kovin kummoinen tulee olemaan lähikvartaaleillakaan. “Muut kulut” -kategoriassa voisi ainakin olettaa että kustannussäästöjä on haettu eikä tässäkään välttämättä merkittäviä kustannuspaineita tule?

Mitä siis pohdin, on se että Wulffin nykyinen tulos tehtiin kuitenkin tässä inflaatioympäristössä jossa nousseet hinnat ovat olleet jo sotkemassa liiketoimintaa. Siitä huolimatta tulos oli erinomainen eikä ainakaan selkeästi ole nähtävissä että tämä olis ollut väliaikainen tulosylitys.

Kannattavuus siis todennäköisesti säilyy tulevaisuudessakin, ellei sitten liikavaihdo romahda alta. Kyllähän isoin riski varmasti lähikuukausille on kysynnän säilyminen hyvällä tasolla, inflaatiosta näytetään selviävän kustannus mielessä. Loppuvuosi näyttää ilmeisesti kohtalaiselta, ensi vuotta saadaan kyllä jännittää ja kovasti ollaan tässä makron armoilla.

Olen samaa mieltä, että ensi vuoden ennuste voi olla hivenen optimistinen jos taantuma iskee kunnolla päälle. Toisaalta Wulffilla on vielä hieman noita synergiahyötyjä “reservissä” ja yritysjohtoon minulla on tosiaan kova luotto, että se ketterästi kyllä navigoi haastavistakin paikoista.

Ja vaikka tulos pysyisi vain n. tämän vuoden tasolla niin Wulffille “normaali” P/E arvostus on ollut jotain sellaista 10-11 eli kurssin pitäisi kyllä alkaa 4:sella jos pelkästään tämä tulostaso pidetään, eli kyllä tässä hyvää tuotto-odotusta riittää. Pidän myös yritysostokorttia mahdollisena optiona kuten Staples-kauppa on osoittanut niin siinä luotiin kyllä isosti omistaja-arvoa ja nyt kun näyttäisi että sen sulattelu on edennyt hyvin niin siellähän voisi olla jo jotain uutta kiikarissa.

Näin historiassa, mutta tietysti väliaikaisesti kovan inflaation ympäristössä tuottovaatimukset ovat eri tasolla. Jos ennen P/E 10,5 oli käypä taso nollaympäristössä, tekee se suunnilleen vajaan 10 % tuotto-odotuksen ja reaalisena samaa tasoa. Jos inflaatio on ensi vuonnakin 6-7 %, niin tuotto-odotus varmaan on ensi vuonna tasoa 14-17 % p.a eli “hyväksytty P/E ensi vuodelle” on tasoa 7-8. Noh, nämä on tällaisia yksinkertaisia lähestymistapoja, mutta eipä tähän valuaatioasiaan mitään eksaktia tapaa olekaan Toki Wulffin bisnes on nähdäkseni vakaammalla pohjalla kuin lähihistoriassa, joten nykybisnes voitaisiin imo arvostaa jo nollakorkoympäristössä tasolle 12-13x.

Loppuviimein inflaatio kyllä rauhoittuu ja jos tämä bisnes kestää kustannuspaineet, niin kyllähän tässä sitä kertoimien nousuakin on tarjolla.

Hyvä pointti ja oma ajatukseni kävi tuota samaa rataa eli kyllähän samassa korkoympäristössä Wulffia pitäisi arvostaa korkeammalle kuin historiassa.

Wulffin historiallisia arvostuksia painaa tosiaan tuo melkein 10 vuoden mörniminen 2009-2017 kun yritys kiikkui nollatuloksen pinnassa. 2018 alkoi hieman parantua ja v. 2019 nykyinen TJ Pienimäki hyppäsi remmiin ja kannattavuudessa nähtiin merkittävä loikka. Tätä totta kai avitti isosti koronan aiheuttama myyntipiikki, mutta voi myös ajatella, olisiko tätä aaltoa osattu ratsastaa yhtä hyvin jonkun toisen TJ:n ollessa puikoissa.

Pienimäen aikana näkee myös miten kuluja on karsittu isolla kädellä ja näin saatu kannattavuus paremmalle tasolle. Tämä on tullut selvästi näkyviin nyt myös Staples-integraation kanssa:

Tuloksen vakiintuminen kestävälle tasolle on yksi elementti ja tietysti myös yritys on Staples-kaupan kautta n. tuplannut kokonsa eli se ei ole enää vain muutaman kymmenen miljoonan liikevaihtoa pyörittävä “nappikauppa” vaan +100M€ liikevaihtoa tekevä ihan kunnon kokoinen yritys. Nämä mielestäni oikeuttavat historiaa korkeammat arvostuskertoimet nykyään / tulevaisuudessa.

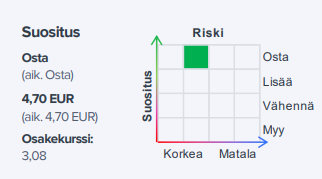

Tässä on vielä analyytikon kommentti Q3-tulokseen.

Wulff-Yhtiöt julkisti maanantaina Q3-tuloksensa, joka oli selvästi ennusteitamme parempi. Yhtiön liikevaihto laski vertailukaudesta täysin odotuksiemme mukaisesti, mutta tulostaso oli selvästi odotuksiamme parempi. Wulffin panostukset kannattavuuteen tuottivat kvartaalilla selkeitä tuloksia, vaikka hintainflaatio jyllää markkinoilla. Hyvän tuloksen myötä ohjeistus pysyi muuttumattomana ennakoiden liikevaihdon ja tuloksen kasvua. Näkymissä talouden epävarmuus ja hintainflaatio luovat oman varjonsa kehitykselle, mutta Q3-raportti poisti isoimpia riskejä osakkeen ympäriltä ja myös luotto ohjeistukseen vahvistui.

Kaiken muun myönteisen lisäksi, näyttäisi siltä, että Ari Pikkarainen saa viimeinkin myytyä salkun välipohjankin alle unohtuneet osakkeensa, Nordean kauttahan nuo myynnit kai ovat olleet kuten tänäänkin. Pienivaihtoisessa osakkeessa lienee ollut osasyy siihen, että kurssi mörni näinkin alhaalla pitkään: Suurimmat omistajat - Wulff.fi

Tuo piristyvä messutoiminta on myös hyvä juttu, samansuuntaistahan viestiä on tullut muun muassa Helsingin Messukeskukselta eli ensi vuonna päästään varauksissa jo pandemiaa edeltävälle tasolle. Löytyi viimein lähdekin tälle: https://www.hs.fi/kaupunki/helsinki/art-2000009149754.html

Wulffin Q3-tulos oli odotuksiamme parempi, mikä lisäsi luottoa ennusteisiimme ja Wulffin kuluvan vuoden ohjeistukseen. Staples-yrityskaupan synergiat näyttävät vahvoilta ja parantavat odotetusti hyvin tulosta lähivuosina. Hintojen korotukset myös paikkasivat inflaation vaikutuksia, vaikka epävarmuutta hintapaineet ja talouden kuva nyt osakkeessa lisäävät. Arvostus on mielestämme hyvinkin houkutteleva ja tarjoaa selkeää nousuvaraa osakkeen hälventyneisiin riskeihin nähden.

Ja tässä vielä kommentti niille, jotka eivät ole premium-tilaajia:

Ennusteissa ei tosiaan isoja muutoksia, suositus pysyy “osta”-laidalla ja tavoitehinta 4,7€:ssa (muistaakseni se oli sama aiemminkin). Rohkeaa pistää nykyisessä markkinatilanteessa 50% nousuvara tavoitehintaan, mikä kertoo mielestäni siitä, että osake on todellakin edullinen analyytikonkin mielestä,ja eihän tätä tosiaan ole piloille hinnoiteltu P/E 7 tasoilla.

EDIT: mielestäni osake on eilisen 12% nousun jälkeen edullisempi kuin ennen osaria ja tuota nousua, sillä tämän vuoden tuloskunnon ja yrityksen inflaatiokestävyyden päällä oli isoja kysymysmerkkejä, jotka ovat nyt hälventyneet. Vuotta on enää 2 kk jäljellä, joten ohjeistuksen pitämiseen pitäisi olla kyllä jo todella hyvä näkymä.

Hyvä tulos tuli Wulffilta tosiaan. Q2:n lopussa tehdyt ennusteetkin päihitettiin kirkkaasti.

Sijoittajia varmasti arveluttaa ensi vuosi, sillä kuluva vuosi on jo kohtuu hyvin tiedossa.

Ennusteissamme on arvioitu todennäkäisemmäksi skenaarioksi se, että tulos ei merkittävästi kyykkää eikä liikevaihtokaan romahda. Yhtiöllä on hyvä meno useassa asiakassegmentissä (teollisuus, retail, terveydenhuolto) ja hinnankorotukset on vasta aloitettu, jolloin niiden vaikutukset ulottuvat ensi vuoteen. Samalla materiaalien hinnat tulevat jo alas, mikä parantaa marginaaliodotuksia. Laaja-alaistunut inflaatio muualla haittaa kuitenkin kehitystä.

Messut ja perinteiset toimistotuotteet palautuvat nyt vahvasti ja tilanne näyttää hyvältä myös ensi vuoteen. Epävarmuudesta huolimatta messuja halutaan nyt pitää, sillä niitä ei olla kahteen vuoteen pidetty. Ja vaikka on epävarmuutta, niin siitä selviää liiketoimintaa kehittämällä ja kasvattamalla ja asiakkaitahan saa messuilta. Ennusteissa on kuitenkin oletuksena, että volyymit tietyissä tuoteryhmissä ensi vuonna tulee alas (ns. koronatuotteet ja myös perinteiset työpaikkatuotteet). Q3-raportin perusteella en olisi vielä aivan siis huolissaan ensi vuodestakaan, vaikka enemmän valoa tähän saataneen vasta loppuvuoden aikana ja Q4-raportin yhteydessä (ohjeistus)

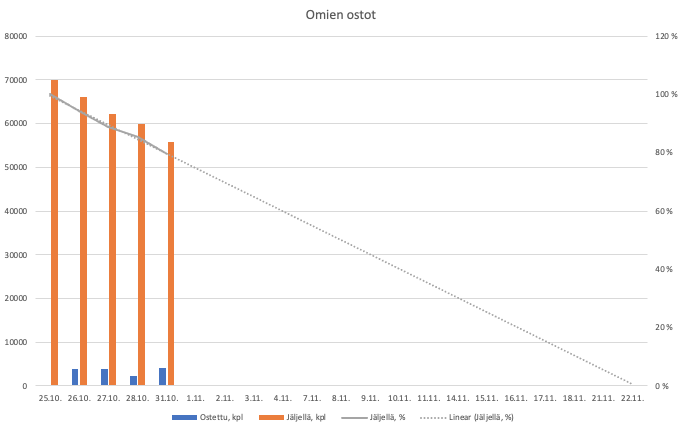

Wulff aloittaa omien osakkeiden hankinnan. Jutussa ei ole maksumuuria.

Hankittava määrä on enintään 70 000 osaketta, mikä vastaa noin 1,01 prosenttia kaikkien osakkeiden lukumäärästä. Omien osakkeiden hankinta aloitetaan aikaisintaan 26. lokakuuta ja lopetetaan viimeistään 30. joulukuuta 2022.

Nordean kautta lapataan lappuja isosti myyntilaitaan nyt jo kolmatta päivää. Harmi kun osaketutka ei toimi enää ja näistä ei ole tullut pidettyä tarkempaa kirjaa, mutta alkaa olemaan kohta varmaan suuruusluokkaa 100k lappua mitä on myyty tällä viikolla. Ostopainetta selvästi olisi kun vaan tämä single seller(?) setup loppuu.

Omassa salkussa tätä on jo niin paljon etten valitettavasti voi enää osallistua ostotalkoisiin, osaripäivänä tankkasin vielä ja onnistui osumaan oikein päivän pohjiin, pienistä asioista sitä tulee hyvä mieli . Näiden päällä istutaan sitten ihan rauhassa matkalla takaisin tuonne 4€:n paremmalle puolelle

Niinpä ja jää tämäkin lysti sitten kokonaan, kun muutos välittäjätunnusten piilottamisesta kaikissa osakkeissa astuu voimaan joulukuun alussa. Kaipa siellä tosiaan Pikkaraisen lisäksi joku rahasto on myös asialla myynneissä. Hoidetaankohan nuo omien ostot Lago Kapitalin kautta, näyttää ilmaantuneen ostolaidalle.

Wulff on nyt 26.10. alkaen joka pörssipäivä ostanut omia osakkeita. Tein tästä itselleni excel-seurannan ja jos tämä tahti jatkuu niin n. 3 viikon päästä on tuo ilmoitettu 70 000 osakkeen potti ostettu. Eilisestäkin päivävaihdosta puolet oli näitä omien ostoja joten näiden pitäisi tarjota kyllä hyvää tukea ja nostetta kurssille seuraavien viikkojen aikana.

Op-Suomi Mikroyhtiöt myynyt näemmä reilusti viime kuussa. Ilmeisesti rahastojen yhdistämisen myötä monia sen omistamia pienyhtiöitä myydään nyt urakalla pois. Vielä noin 50000 osaketta jäljellä. Pikkaraisella vielä 26000.