Ikävä viivästyminen tosiaan, mutta ehkä tästä otetaan opiksi. Voi myös olla, että viime kvartaalin yhteydessä tulleet viestit (ja lupaukset) ovat unohtuneet, kun samalla on perehdytetty uutta talousjohtajaa tehtäväänsä. Olisikohan Wulffin suunnalta kiinnostusta liittyä myös foorumille, niin saisi suoraan pingattua näistä asioista eikä menisi kaikki @Olli_Koponen kautta?

6 tykkäystä

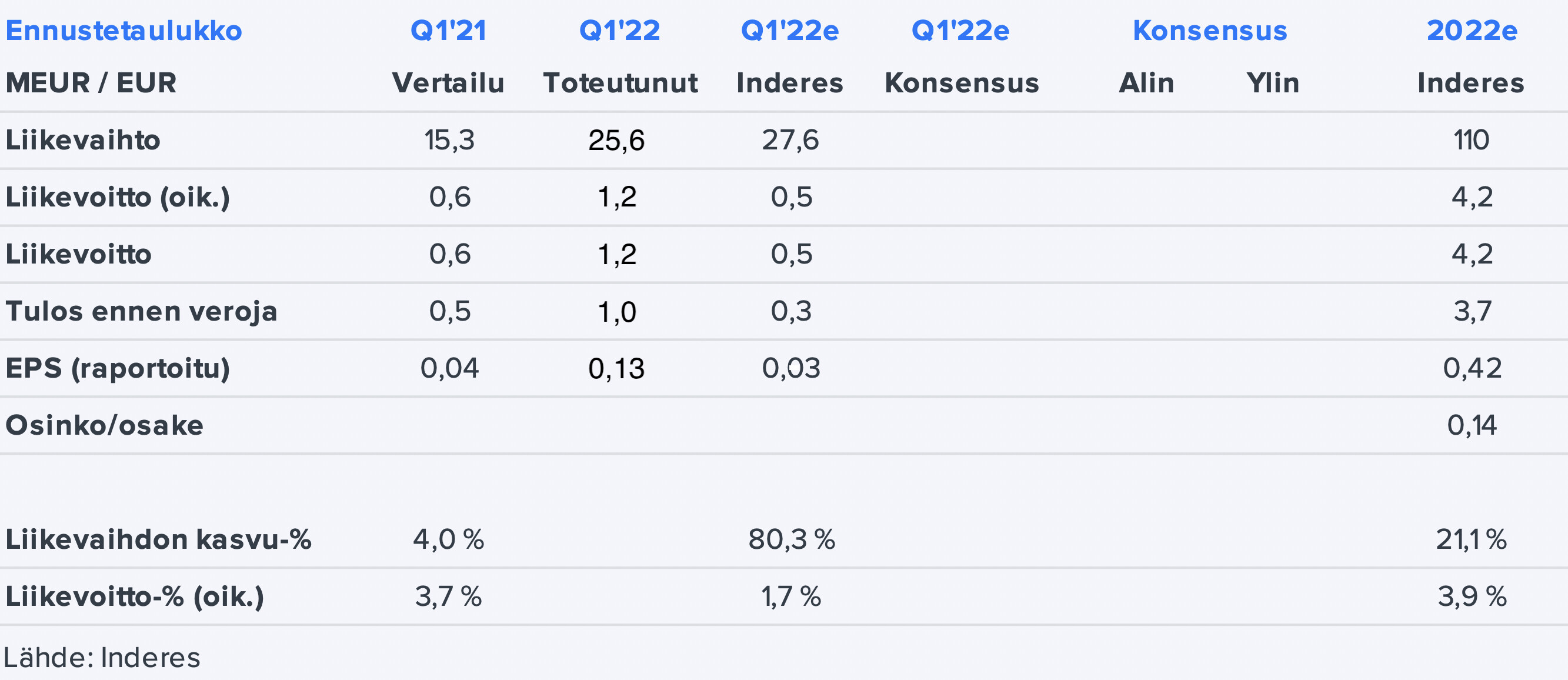

Pikakommentit: hyvältä näyttää, liikevaihto jäi hieman odotuksista, mutta toisaalta sen ennakoidaan “kasvavan selvästi” 2022 aikana (lisäksi: liikevoiton ennakoidaan kasvavan). Liikevoitto näyttäisi olleen 0,2M€ (tai 33%) Inden odotuksia korkeampi, ja EPSiä näyttäisi tulleen reilusti enemmän Q4 aikana, kuin mitä Inderes ennakoi (0,09 vrt Inden ennuste 0,04€).

Vaikea tästä on negatiivista reaktiota saada, vaikka ostolaidalla onkin hiljaista ja 4,5€ ostotasot vilkkuvat. Toisaalta, aika harva haluaa myydä alle 5€:n enää, kun juna on saatu vauhtiin ![]()

17 tykkäystä

Koko vuoden EPS 0,87 euroa, ja osinkona jakoon 0,13 €. Wulf vauhdittanee kasvua yritysostoin, kun ei jaeta enempää osinkoina.

Yhtiön mukaan “…Wulffin tavoitteena on kasvaa kannattavasti, ja sillä on jatkuva valmius olla kilpailijoitaan aktiivisempi toimija yritysjärjestelyissä.” Wulf haluaa olla se voittaja-konsolidoija tai jotain sinnepäin.

2 tykkäystä

Miksi Wulffin liikevoitto% on näin matala historiallisesti. Eikö olisi tarvetta saada katetta paremmaksi? Onko ala niin kilpailtu vai mistä kiikastaa?

Jos saataisiin edes Tokmannin tasolle tuo niin hyvä tulisi. ![]()

EDIT. Taitaa olla tuossa syy heikkoon liikevoittoon kuluneelta vuodelta?

Tammi-joulukuussa 2021 käyttökate (EBITDA) oli 9,1 miljoonaa euroa (5,2) eli 10,1 % (9,0) liikevaihdosta, ja 1,4 miljoonaa euroa (1,5) viimeisellä vuosineljänneksellä, eli 5,0 % (10,0) liikevaihdosta. Vertailukelpoisista tuloksista on vähennetty toisen vuosineljänneksen aikana toteutunut edullisesta yrityskaupasta johtuva liikearvon tuloutus 4,5 miljoonaa euroa ja yrityskaupan toteutuksesta johtuvat kustannukset 1,4 miljoonaa euroa. Katsauskaudella 2020 ei ollut vertailukelpoisuuteen vaikuttavia eriä. Vertailukelpoinen käyttökate (EBITDA) oli 6,1 miljoonaa euroa (5,2) eli 6,7 % (9,0) liikevaihdosta tammi-joulukuussa 2021 ja loka-joulukuussa 2,1 miljoonaa euroa (1,5), eli 7,6 % (10,0) liikevaihdosta.

1 tykkäys

Tulos yli odotusten, kasvua luvassa ja P/E alle 10 ja täällä puhutaan pettymyksestä… Onko Helsingin pörssissä muita kannattavasti kasvavia yhtiöitä alle P/E 10 arvostuksella?

9 tykkäystä

Määrät on pieniä, mutta hallituksen jäsen ostoksilla on aina hyvä asia.

8 tykkäystä

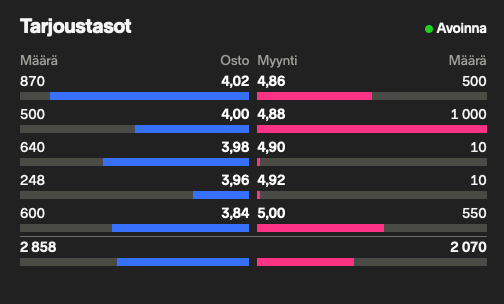

Ihan mukava 20% spreadi osto-/myyntilaidoilla ![]()

15 tykkäystä

Mitä ajatuksia teillä on etätöiden lisääntymisestä pandemian aikana ja siitä, että tämä saattaa osittain olla pysyvä suuntaus ja sen vaikutuksesta tämän alan tuotteiden markkinoihin? Voisiko tässä olla jotain kehittämisen mahdollisuuksia?

Wulffista julkaistiin uusi laaja raportti tänään, joka on vapaasti luettavissa:

Ja teimme myös Wulffista vähän laajemman videon:

14 tykkäystä

Yhtiökokouksen päätökset ja hallituksen päätös omien osakkeiden hankinnasta. Omien osakkeiden hankinta jatkunee aikaisintaan 25.4.2022 osarin jälkeen ja määrä on enintään 300 000 kpl. Edellinen omien osakkeiden hankinta 20.5.2020 osui kiitettävästi kohdilleen.

”Wulff-Yhtiöt Oyj:n varsinainen yhtiökokous 8.4.2022 päätti osingonjaosta yhteensä 0,13 euroa osakkeelta tilikaudelta 2021 maksettavaksi kahdessa yhtä suuressa erässä. Ensimmäisen erän, 0,065 euroa osakkeelta, täsmäytyspäivä on 12.4.2022 ja maksupäivä 21.4.2022. Toisen erän, 0,065 euroa osakkeelta, täsmäytyspäivä on 12.10.2022 ja maksupäivä 21.10.2022. Varsinainen yhtiökokous valtuutti hallituksen päättämään omien osakkeiden hankkimisesta. Myös muut ehdotukset yhtiökokoukselle hyväksyttiin sellaisinaan.

Hallitukseen valittiin jäseniksi Kari Juutilainen, Lauri Sipponen, Jussi Vienola ja Kristina Vienola. Yhtiökokouksen jälkeen pidetyssä järjestäytymiskokouksessa hallitus valitsi puheenjohtajakseen Kari Juutilaisen.”

6 tykkäystä

Haluaisin vielä nostaa miten isosta määrästä tässä puhutaan näin pienivaihtoisen lapun kohdalla. Vertailun vuoksi koko maaliskuun vaihto oli 122 000 lappua ja helmikuun vaihto 157 000 eli kyseessä on isompi määrä kuin noiden kahden kuukauden koko vaihto yhteensä.

Tämä tietysti on vain valtuutus eikä mikään velvoita sitä käyttämään ja valtuutuskin on vuoden voimassa. Mutta jos noita alettaisiin isosti ostamaan niin kyllä siinä on näillä volyymeillä tekemistä ![]()

14 tykkäystä

Nostetaanpa Ollin ennakot tänne ketjuun:

Ei siis erikoisempia odotuksia. Omalta osalta kiinnostaa nähdä josko Staples-kaupan synergiat alkaisivat kohta toteutua, ennustetuista 3M€ synergioista syntyisi toteutuessaan aika mahtavaa jälkeä viivan alle.

11 tykkäystä

Tymäkkä tulos! Ollin ennuste ainakin voitettiin mahtavasti ![]()

https://www.inderes.fi/fi/tiedotteet/wulff-yhtiot-oyjn-osavuosikatsaus-11-3132022

Wulffin historian paras Q1: liikevaihto kasvoi 67,2 % ja liikevoitto kaksinkertaistui

1.1.-31.3.2022 LYHYESTI

Liikevaihto oli 25,6 miljoonaa euroa (15,3), kasvua 67,2 %

Käyttökate ja vertailukelpoinen käyttökate (EBITDA) olivat 1,8 miljoonaa euroa (0,9)

Liikevoitto ja vertailukelpoinen liikevoitto (EBIT) olivat 1,2 miljoonaa euroa (0,6)

Osakekohtainen ja vertailukelpoinen osakekohtainen tulos (EPS) olivat 0,13 euroa (0,04)

Omavaraisuusaste oli 39,8 % (43,1)

Hallituksen jäseniksi valittiin Kari Juutilainen, Lauri Sipponen, Jussi Vienola ja Kristina Vienola. Hallitus valitsi puheenjohtajaksi Kari Juutilaisen.

Ohjeistus säilyy ennallaan; Wulff arvioi vuoden 2022 liikevaihdon kasvavan selvästi ja vertailukelpoisen liikevoiton kasvavan vuoteen 2021 verrattuna

19 tykkäystä

Tässä vielä vertailu Inderesin ennusteeseen. Säikähdin jo sekunniksi kun näin ensiksi pelkän liikevaihtoluvun mutta tuloshan oli ihan veret seisauttava! ![]()

EDIT: nostaisin vielä että Inden ennusteissa Q1-liikevoitto 3,7% ja koko vuoden 3,9% mutta nyt toteutunut Q1 liikevoittoprosentti 4,7% eli tässä on potentiaalia selvästi ennustettua korkeampaan kannattavuustasoon kun synergiatkin tulee 100%sesti läpi.

27 tykkäystä

Poimintoja osarista (boldaukset omia):

meneillään on monta hanketta esimerkiksi kevään 2021 Staples Finlandin yritysostoon ja or- ganisaatioiden yhdistämiseen liittyen, ja ne etenevät kaikki suunnitellusti ja olemme jo saavuttaneet merkittäviä synergioita.

Eli synergiat tulee hienosti ja odotettua nopeamminkin läpi! Vahvistuksena vielä:

Wulff uskoo saavuttavansa vaiheittain yhteensä vähintään 3 miljoonan euron vuosittaiset kustannussynergiahyödyt. Merkittävä osa näistä kustannussynergioista toteutuu jo vuonna 2022.

ja sitten näkymistä:

Käynnissä oleva geopoliittinen kriisi, Venäjän hyökkäys Ukrainaan ja Venäjään kohdistetut pakotetoimet eivät vaikuta suoraan Wulffin toimintaan, koska Wulffilla ei ole ollut toimintaa tai kumppanuuksia kriisissä osallisina olevissa maissa. Kriisillä on vaiku- tuksia maailmanlaajuisiin toimitusketjuihin, joiden muutokset saattavat välillisesti vaikuttaa myös Wulffin toimintoihin. Toimitus- ketjujen muutokset ovat voimistaneet ja laaja-alaistaneet viimeaikaista hintainflaatiokehitystä. Inflaatiokehityksen jatkuminen aiheuttaa tarpeen myyntikatteen kehityksen turvaamisesta; Wulff arvioi inflaation vaikutusten jäävän kuitenkin kokonaisuutena maltilliseksi.

Rohkaisevaa myös kuulla, että johto näkee ettei sodalla tai inflaatiolla ole merkittävää vaikutusta liiketoimintaan.

EDIT:

Ja laitetaan vielä Kauppalehden positiviinen otsikointikin:

21 tykkäystä

Oli kyllä rohkaiseva tulos, tuloskyky synergioiden myötä näyttää olevan parempi kuin ennen ja mikäli inflaatiolla ei ole merkittävää vaikutusta, inden ennusteet tullaan ylittämään ja luottamus tulevaisuuden tuloksentekokykyyn kasvaa ja kertoimet voivat nousta merkittävästi. Tässä hyvä esimerkki siitä että naurettavan surkea bisnes voi olla hyvä sijoitus ![]()

1 tykkäys

Olen itse ihmetellyt Inden ennusteessa fuusion jälkeisen tuloskuntonäkymän vaisuutta. Oletin sen olevan vahvempi ostaessani osaketta fuusion jälkeen ja ainakin nyt näyttäisi että aiemmat omat laskelmat saattaisivat jopa pitääkin kutinsa.

Luulen, että laitetaan alussa aina mahd konservatiiviset ennusteet jota hilataan hiljalleen ylöspäin, mieluummin kuin laitettaisiin ennusteisiin kaikki synergiat toteutumaan täydellisesti, jolloin negatiivisia yllätyksiä tulisi helpommin. Se, että inderes on konservatiivinen ennusteissaan mahdollistaa pienyhtiössä sen, että ylituottua voi tehdä, jos itse uskoo yhtiöön enemmän. Kurssi pysyy alhaalla kun ennusteet alhaalla ![]()

4 tykkäystä

mielestäni tällainen lähestymistapa ennusteisiin on parempi kuin se, että ennusteet hilattaisiin kattoon ja kurssi “nostettaisiin” tätä kautta johonkin p/e 15-17, ja negatiivisen uutisen jälkeen takaisin surkeen yhtiön 9-10 p/e lukemiin. Tässä analyytikon uskottavuus menisi kun ennusteet hyppivät ylös ja alas. Inden ennusteilla on niin suuri merkitys pienyhtiön osakekurssiin joten kannattaa mielestäni hiljalleen nostattaa ennusteita ja hyväksyttyjä arvostuskertoimia ja kun luottamus todella on kunnossa uskalletaan ennustaa parempia lukuja kauas tulevaisuuteen. Tällöin säästytään mahdolliselta kurssin isolta volatiliteetilta.

5 tykkäystä