Osinko irtosi ja 26.4 osavuosikatsaus.

1 tykkäys

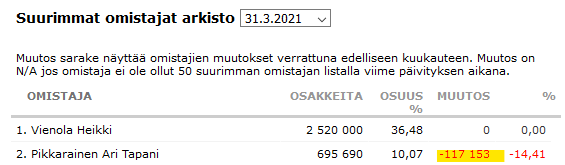

Oletin ettei Pikkarainen ei myy alle 10 pinnan omistustaan, olin väärässä.

1 tykkäys

On muuten pienivaihtoinen lappu: Vaihto (EUR) 8 017 ![]()

Saattaa liikahtaa reilustikin, jos joku valas lähtee ostamaan.

Näyttäisi olevan tuon inderesin osakevertailutaulukon perusteella suurin potentiaali.

2 tykkäystä

Tuota tavoitehintaa ei ole vielä edes keretty päivittää yhtiökokouksen jälkeen, todennäköisesti vaihtuu ainakin Vähennä → Lisää. Se tulee sitten yllätyksenä, pompahtaa varmaan yhdessä yössä +20% jos kurssikäyrä toistaa historiaan.

1 tykkäys

Nordean kautta tulevat myynnit on hieman rauhoittuneet, mutta edelleen nettona n. -82k lappua viimeksi kuluneen kuukauden aikana.

Mukava osinko irtosi hetki sitten ja olen itsekin tätä tankkaillut tästä 3€n pinnasta lisää. Kuten @aarre totesikin niin oma arvaukseni on myös, että kohta saadaan hyvä Q1-tulos ulos ja vaikka ei menisi kuin odotuksiin niin ero tuohon Inderesin tavoitehintaan on revennyt niin isoksi, että pelkkä vähennä->lisää riittää kääntämään sentimentin. Teknisestihän kurssia on jo useamman viikon tukenut hienosti tuo päivätason MA100.

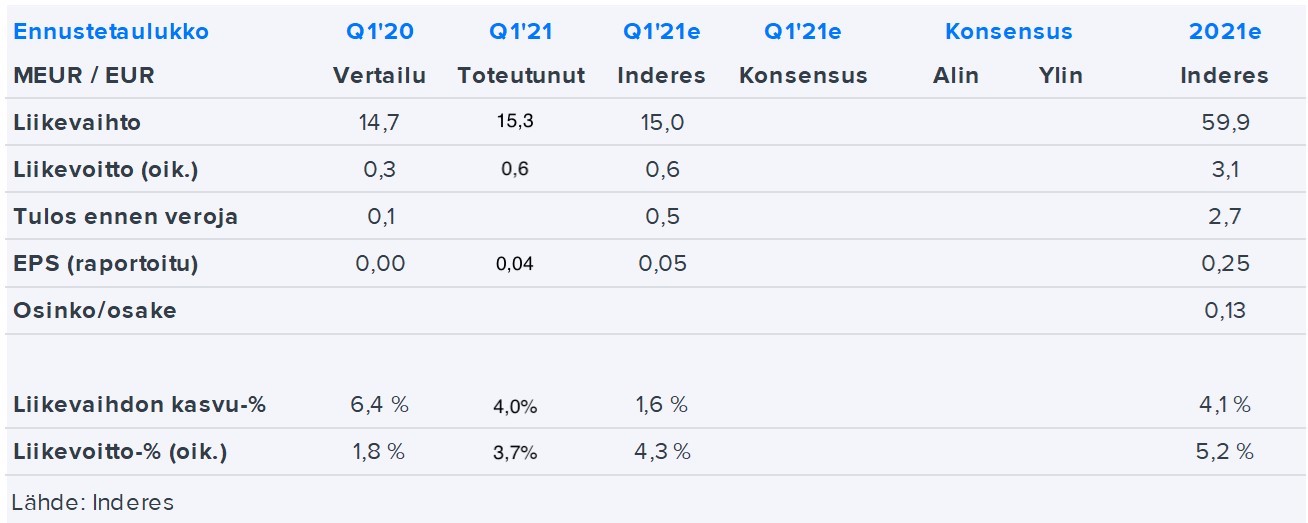

Tämän vuoden ennusteilla (joissa siis ennustetaan tuloslaskua) viime vuodesta P/E n. 12. Halpahan tämä on kuin makkara.

2 tykkäystä

No sieltähän se tuli ![]()

https://www.inderes.fi/fi/markkinaymparisto-tukee-kehitysta

EDIT: Samanlainen foorumin “arvaus” suosituksen muutoksesta tapahtui hiljan Kamuxinkin kohdalla joten ehkä niitten pitäisi tosiaan kääntää sälekaihtimet kiinni siellä Inderesin toimistolla ![]() No mutta olihan tämä selviö kun kurssi on laskenut tuon “vähennä” suosituksen jälkeen sen n. -15%

No mutta olihan tämä selviö kun kurssi on laskenut tuon “vähennä” suosituksen jälkeen sen n. -15%

3 tykkäystä

Ja tänään taitaa alkaa omien ostot, 300 000 osaketta.

4 tykkäystä

Wulffin osari, hienoinen odotusten ylitys omaan silmään ja markkina rankaisee. Nykyarvostuksella ja tällä tulostasolla tuotto-odotus mielestäni erittäin hyvällä tasolla ja marginaalia on kyllä heikompaankin tulokseen, mielestäni markkina hinnoittelee nyt jotain mitä en itse huomaa?

5 tykkäystä

Luultavasti syy löytyy täältä (eikä nämä myynnit loppuneet vielä huhtikuussa):

6 tykkäystä

160k lappua myyty Nordeasta huhtikuussa perjantaihin mennessä, osa tietysti muiden myyntejä. Maaliskuun aikana karkeasti 10% muita kuin Pikkaraisen, jos sieltä kautta tulee kaikki.

Myytävää on siis vielä reilusti, riippuen tietysti tavoitetasosta, mihin asti haluaa omistusta pudottaa. Olikohan tuolle jotain syytä tiedossa ![]()

Sievin tapauksessa näkee hyvin mitä kävi, kun iso myyjä lopetti. Toki siellä oli fundassa pientä muutosta samalla, mutta ei niin merkittävää. Ja pienimuotoinen kansanliike ostojen takana ![]()

4 tykkäystä

Wulff päivitti ja julkisti yrityskaupan ansiosta liikevaihtoa, liiketulosta ja vertailukelpoista liikevoittoa koskevat näkymät 3.5.2021. Yhtiö arvioi, että liikevaihto 2021 kasvaa noin 90 miljoonaan euroon (57,5 miljoonaa euroa vuonna 2020), liikevoitto kasvaa edellisestä vuodesta merkittävästi ja vertailukelpoinen liikevoitto säilyy hyvällä tasolla 2021.

Aiempi ohjeistus oli: Yhtiö arvioi, että liikevaihto 2021 kasvaa vuoteen 2020 verrattuna (57,5 milj. EUR) ja vertailukelpoinen liikevoitto säilyy hyvällä tasolla vuonna 2021.

8 tykkäystä

Aivan mahtava uutinen ![]()

![]()

Pari kuukautta (nykymarkkinoilla siis ihan iäisyys ![]() ) on tullut tätä salkun “arvosijoitusta” tullut holdattua ja vähän alkoi jo usko loppua kun alkoi teknisestikin näyttää tosi heikolta kun valuttiin 3€:n alle, mutta onneksi tuli holdattua tiukasti tätä salkun isointa positiota.

) on tullut tätä salkun “arvosijoitusta” tullut holdattua ja vähän alkoi jo usko loppua kun alkoi teknisestikin näyttää tosi heikolta kun valuttiin 3€:n alle, mutta onneksi tuli holdattua tiukasti tätä salkun isointa positiota.

Todella mielenkiintoinen yritysosto ja odotan innolla Inderesin päivitystä asian tiimoilta. Tässä on tosi hyvät synergiapotentiaalit ![]()

15 tykkäystä

Inderesiltä tulee huomenna luonnollisesti päivitystä tähänkin tilanteeseen. Jos katsoo noita Inderesin ennusteita tälle vuodelle ja seuraaville vuosille, niin aika hurjan paljon saadaan noita nostaa ylöspäin.

Ostin itsekin tätä nyt uutisen tultua julki vähän alle 3,4e, ei ole kaikkea vielä markkinat osanneet hinnoitella kurssiin ![]()

10 tykkäystä

Tavoite 3M€ vuotuiset synergiaedut (tiedotteesta). Se on aika paljon firmalle, jonka markkina-arvo oli tänä aamuna vielä 20M€. Eli karkeasti arvioituna Wulff+Staples voisivat tehdä yhteensä 100M€ liikevaihtoa ja 4-5M€ liikevoittoa. Näillä pääseekin jo ihan mukaviin arvostuskertoimiin ![]()

ps. ei sijoitussuositus, mutta ostin itse reilulla kädellä.

7 tykkäystä

Juuri näin. Itsekin täydensin vielä pienen siivun lisää superluotolla ![]() (ei sijoitussuositus). Hyvä tosiaan muistaa, että 3,5€ oli Inderesin tavoitehinta osakkeelle entuudestaankin, eli osake oli todella edullinen ennen tätä kauppaakin, joka tosiaan nostaa yrityksen täysin eri kokoluokkaan.

(ei sijoitussuositus). Hyvä tosiaan muistaa, että 3,5€ oli Inderesin tavoitehinta osakkeelle entuudestaankin, eli osake oli todella edullinen ennen tätä kauppaakin, joka tosiaan nostaa yrityksen täysin eri kokoluokkaan.

8 tykkäystä

Miten tuo kauppahinta voi olla noin matala(6milj€)?

3 tykkäystä

Äkkiseltään kun laskee pe 12 viime vuoden tuloksien mukaan firmojen yhteis EPS olisi 0.5€ mikä tarkoittaisi 6€ ? Vai olenko väärässä?

4 tykkäystä

no se on varmaan mörninyt kuolevalla alalla firma? jos synergiat toteutuisivat, niin tuohan saataisiin 2-3 vuodessa rahoitettua vaan niillä?

Jos tuosta tulee sitten vaikka hinnoittelu voimaa, jos on nyt selvästi suurin toimija, niin sehän voisi vielä vähän auttaa.

En kyllä yleensä tällaiseen sijoita, mutta oppurtunisti sisälläni iski.

4 tykkäystä

Tiedotteesta poimittuna iso kansainvälinen pääomasijoittaja halusi divestoida kaikki alan Euroopan toiminnot. Paljon liikevaihtoa, mutta edelleen tappiollinen firma. Jos ei vaan löytynyt muita ostajia? Wulffilla potentiaali vuolla kultaa tällä kaupalla, koska todella edulliseen hintaan saivat. Nyt vaan synergiat ja prosessit kuntoon, optimoimaan! ![]()

1 tykkäys