jos Wulffin EV oli kuitenkin about 30 milj. ja osti ittensä kokoisen kilpailijan pois 6 miljoonalla? En tunne firmaa, joten vedin intuitiolla, mutta kuulostaa halvalta. Onkos Wulffilla ennestään velkaa?

Analyytikkomme mukaan Wulff on ollut aliarvostettu verrokoihin nähden aikaisemmin (toki raportissa hintakin alempi).

2 tykkäystä

Juu minäkin pohdin että puuttuuko tuosta nolla perästä tai vähintään joku numero kutosen edestä ![]() Mutta kai se on uskottava kun tieto pörssitiedotteeseen asti pääsi.

Mutta kai se on uskottava kun tieto pörssitiedotteeseen asti pääsi.

7 tykkäystä

Veikkaan että @Olli_Koponen siellä puhdistelee laseja ja pohtii, että voiko tuo hinta pitää paikkansa? Saadaanko huomenna päivitystä? Siis ihan käsittämätön diili ![]()

15 tykkäystä

Olen jo pidempään miettinyt Wulffin sijoittamista, koska olen järkeillyt sen saavan jonkinlaisen kysyntäpiikin etätöiden päättyessä. Kerralla valtava määrä ihmisiä palaa toimistoihin töihin ja tarvitsevat tarvikkeita. Paperiton toimistokaan ihan nurkan takana tuskin on, vaikka 80-luvulla MikroPC-lehti niin väitti.

5 tykkäystä

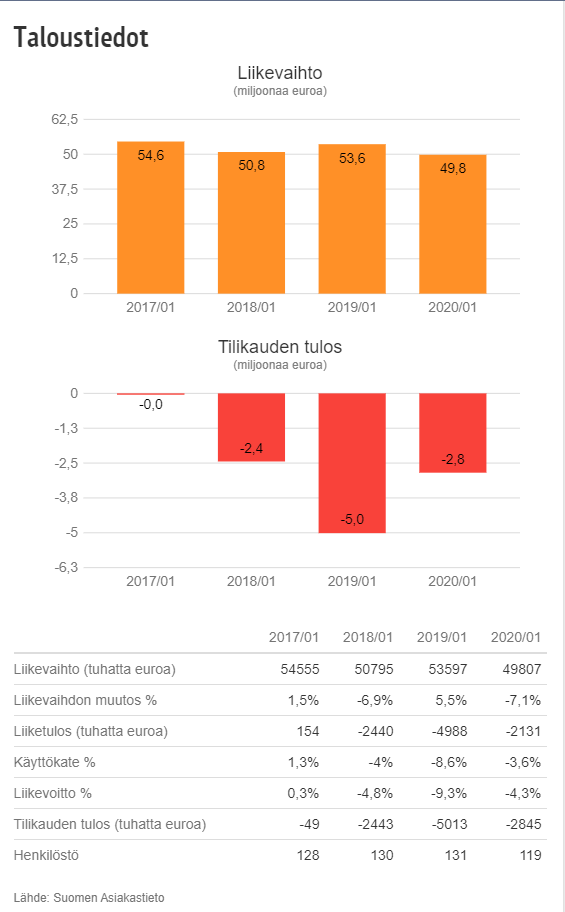

Googletin tällasen: Staples Finland taloustietoja

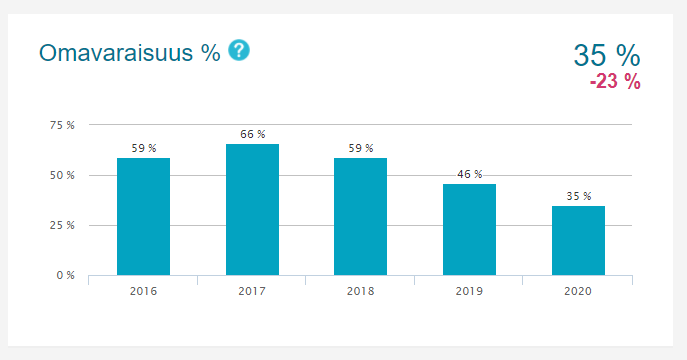

Omavaraisuus ollut laskutrendissä, eli ehkä sieltä hieman velkaa sipaisivat liikevaihdon kylkiäisenä. Ostikohan kukaan noita papereita mitä tuolla myyvät? En minä ainakaan vaan yolotin kyytiin ainakin hetkeksi:rofl:

1 tykkäys

Naata ehtikin jos kaivelemaan graafeja, tässä pari lisää ![]()

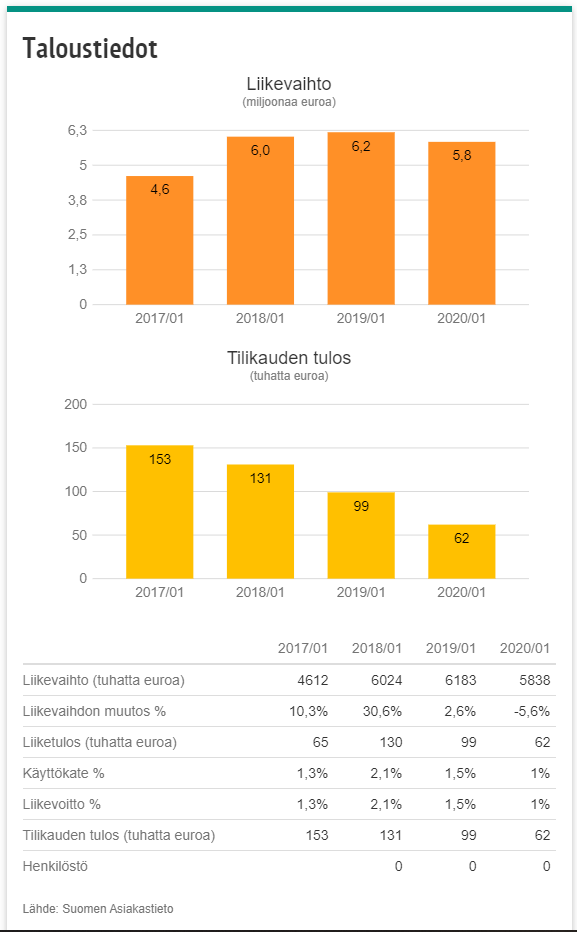

Ensin EMO Finland Oy luvut:

E: Ensin tulikin kaiveltua EMO Finlandin numerot, Staplesin luvut sitten erikseen tässä:

3 tykkäystä

Eikä sillä 6 miljoonalla ostettu vielä 0,5 milj kassa?

2 tykkäystä

5 tykkäystä

Mitä missaan, kun tiedotteen mukaan: Ostettavien EMO Finland Oy:n ja tämän kokonaan omistaman Staples Finlandin liikevaihto oli viime vuonna 55,8 miljoonaa euroa, oikaistu käyttökate 2,9 miljoonaa euroa ja oikaistu liikevoitto 2,2 miljoonaa euroa.

Ja linkin takana Emo Finland Oy:n liikevaihdoksi on ilmoitettu 5,8 miljoonaa?

MUOK: Oikea linkki alla, kiitos @Putti

2 tykkäystä

Siellä oikeat.

5 tykkäystä

“Luvut on yhteenlaskettu Wulff-Yhtiöiden tilikauden 1.1. - 31.12.2020 tilinpäätöksen lukujen sekä EMO Finland Oy:n ja Staples Finland Oy:n tilikauden 1.2.2020 - 31.1.2021 konsolidoidun tilintarkastamattoman tilinpäätöksen lukujen perusteella, joista on vähennetty kaupan täytäntöönpanon jälkeen poisjäävä osuus konsernipalveluista ja lisätty IFRS laskentaperiaatteiden mukaiset oikaisut”

Mitä tarkoittaa “joista on vähennetty kaupan täytäntöönpanon jälkeen poisjäävä osuus konsernipalveluista”?

Oikaistu “tulevilla synergia eduilla”?

PS. Eikö siis ostettava yritys ole tappiota tekevä, ja sen takia “vain” 6miljoonan arvoinen? Ja jos wulff tekee harviat, niin se on 3 kvartaalia ja tuo on kuitattu, jos ei tee, niin sitten menee kauemmin?

Eikö wulffin liikevoitto ollut 3,5M? Joten ostettavan yrityksen tappio -0,6?

5 tykkäystä

Eikös tuo ostettu firma tehnyt plus 0,7 miljoonaa jos viime vuoden viivanlle tulokset yhteen laskettuna ollut 2.9miljoonaa.?

2 tykkäystä

Yhtiö arvioi yrityskaupan seurauksena kirjattavan noin 4,5 miljoonaan euron kertaluonteisen tuoton.

Melkoinen kauppa kyllä, kun seurauksena saa kirjata tuottoa. ![]()

Yrityskaupan seurauksena muodostuvan kokonaisuuden yhteenlaskettu liikevaihto on noin 113,4 miljoonaa euroa**, käyttökate 4,9 miljoonaa euroa** ja liikevoitto 2,9 miljoonaa euroa** vuonna 2020. Muodostuvan kokonaisuuden yhteenlaskettu oikaistu käyttökate vuonna 2020 on noin 8,5 miljoonaa euroa*** ja oikaistu liikevoitto 6,0 miljoonaa euroa***.

Osaisiko joku avata noita lukuja?

Edit:

milj. EUR 2019 2020

Liikevaihto 49,8 55,8

Käyttökate -1,7 -0,3

Oikaistu käyttökate**** 0,6 2,9

Liikevoitto -2,1 -0,6

Oikaistu liikevoitto**** -0,2 2,2

Oma pääoma 6,0 3,8

Taseen loppusumma 15,3 20,9

Työntekijöiden määrä 119 110

Eli viime vuoden oikaistu liikevoitto oli EMO Finlandilla 2,2m€. Eikös tässä tule katsoa enemmän koko konsernin oikaistuja lukuja vai miten tämä pitäisi käsittää?

5 tykkäystä

Syntyykö tämä tilanne siitä että nyt ostokohteena yritys on esim aiemmin historiassaan ostanut muita yhtiöitä, joista se on maksanut preemiota, joten ne on synnyttänyt taseeseen “liikearvoa”, tämä “alaskirjataan” nyt, kun ostohinta on omaa pääomaa pienempi. Jolloin saadaan ostoksen arvo vastaamaan nykyhintaa, “hötöt” poistamalla?

2,2M liikevoitto tulee neljällä tähdellä (****) eli:

" Oikaistussa käyttökatteessa ja liikevoitossa on huomioitu arvio poisjäävistä konsernipalveluista"

Tähdetön liikevoitto on -0,6M, tosin en tiedä onko tämä kuinka lähellä IFRS16 liikevoittoa. Mutta varmaan aamulla ollaan viimeistään viisaampia.

3 tykkäystä

Nuo ovat koko konsernin oikaistut luvut. Taulukon yläpuolella lukee: “Suomen kirjanpitolain mukaiset konsolidoidut tilintarkastamattomat tiedot”.

Mitä tulee FAS:n ja IFRS:n eroihin, niin ellen väärin tulkinnut voidaan huomata että jos tuo konsernin liikevoitto (oik.) oli 2,2M ja Wulffin (raportoitu ja oik.) oli 3,5M tulisi niistä yhteensä n. 5,7M. Ja koska aiemmin tiedotteessa on kolmella tähdellä (jossa IFRS-korjaukset) kerrottuna uuden kokonaisuuden oikaistuksi liikevoitoksi 6M, on IFRS-korjaukset noin 0,3M.

5 tykkäystä

13 tykkäystä

Näinhän siinä kävi! ![]()

Todella halvalta vaikuttava kauppa. Liikevaihto kaksinkertaistuu ja tulos synergioilla mahdollisesti tuplaantuu. Yrityskauppa luo merkittävää arvoa heti, kun ostettavan yhtiön kertoimet nousevat Wulffin tasolle pörssissä.

Se tarkoittaa, että yhtiöllä on ollut edellisen omistajan myötä konsernikuluja jyvitettynä, jotka poistuu, kun Wulff ostaa yrityksen itselleen. Oikaistuissa luvuissa ei ole siis mitään synergia-arvioita mukana.

13 tykkäystä

Siis olihan tämä ihan järkyttävän hyvä diili ja varmasti tosiaan ollut tilanne tuo, että on vaan divestoitu kannattamattomat bisnekset ja hinnalla ei ole ollut niin väliä. Tässä on aivan huikea potentiaali Wulffille ja nostaa yrityksen myös kertaheitolla eri kokokategoriaan pois sieltä aivan pörssin pienimpien päästä.

Tässä poiminta rapsasta:

Tiedotteen tietojen mukaan yrityskaupan velattomaksi hinnaksi muodostuu 6,3 MEUR (EV). Tähän ja oikaistuihin tuloslukuihin suhteutettuna kaupan hinta (oik. EV/EBITDA: 2x, oik. EV/EBIT: 3x) vaikuttaa todella halvalta. Wulffin omat kertoimet olivat ennen kauppaa moninkertaiset kauppaan nähden. Halpaa hintaa selittänee heikko markkinakasvu, pääomistajan tarve päästä divestoimaan ja raportoiduilla luvuilla tappiollinen liiketoiminta. Raportoiduilla luvuilla kertoimet menevätkin negatiivisiksi, mutta tappioita selittää korkea konsernipalvelukulut. Oikaistuissa luvuissa nämä ei näy, sillä ne poistuvat kaupan yhteydessä. Tämän vuoksi oikaistut luvut antanevat kaupasta paremman kuvan.

Todellakin siis halpaa kuin saippua! ![]() Wulffillahan on pieni ja ketterä organisaatio, joten tosiaan tästä saadaan varmasti heti jo iso osa kuluista pois ja kun päästään vielä muita synergioita hyödyntämään niin…!

Wulffillahan on pieni ja ketterä organisaatio, joten tosiaan tästä saadaan varmasti heti jo iso osa kuluista pois ja kun päästään vielä muita synergioita hyödyntämään niin…!

Tuo Inderesin tavoitehintakin on vielä todella maltillinen ja 2022e-luvuilla “uuden” Wulffin P/E olisi nykykurssilla 8,4 ja tuolla 5€:n kurssillakin vasta P/E 10,4 eli onhan tässä selkeää potentiaalia.

Ostin pari kuukautta sitten Wulffia itse aliarvostettuna ns. “arvosijoituksena” tavoitteena n. 10-15% nousu kun kurssi olisi palautunut käypään arvoonsa muutaman kuukauden aikajänteellä, mutta nyt saattaa jäädä pottia kyllä pidempäänkin pitoon, koska tässä on nyt selvästi enemmän pidemmänkin aikavälin potentiaalia jos nuo synergiat realisoituvat 2022.

27 tykkäystä

10 tykkäystä