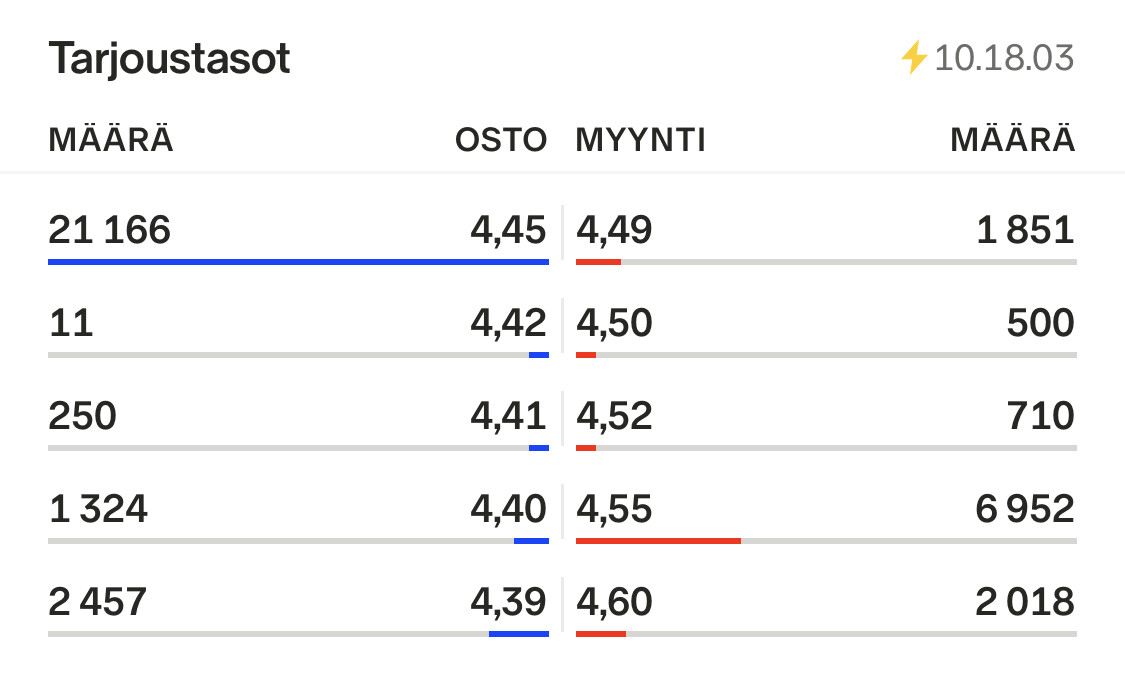

Näyttäisi siltä, että tänään oltaisiin saamassa tän jäähdyttelyn jälkeen ensimmäinen vihreä kynttilä, lasku on tasaantunut tuohon 4,1€:n tuntumaan ja volyymit on ollut selkeässä laskussa, kohta ollaan taas “normaalilla” tasolla. Alkaisikohan ne pikavoittojen kotiuttajat olemaan jo pääosin myyneitä.

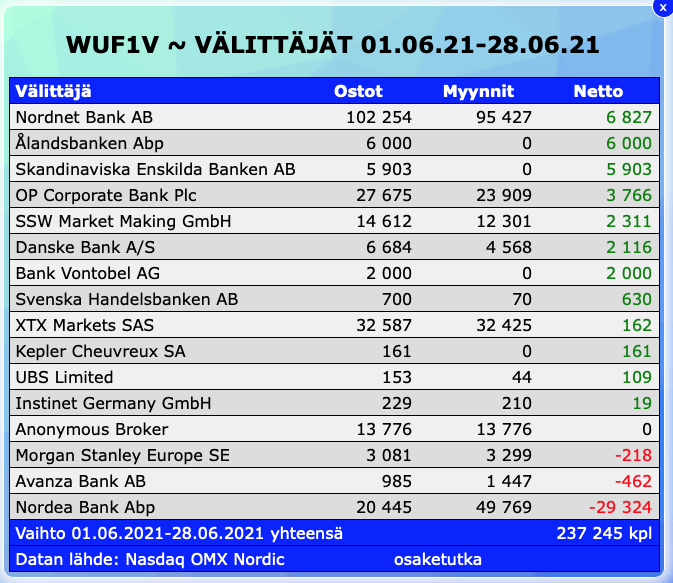

Nordean kauttaa myyty viimeisen kuukauden aikana nettona -860k lappua ja tänäänkin isoimpana myyntilaidalla. Nämä kun loppuu niin taas on tilaa ylöspäin.

Tossa 4,15€ kohdalla on ollut aika tiukka katto tässä viime viikkoina, mutta nyt siitä avattiin vahvasti läpi. Alkaisiko lopultakin tuo Staples-oston jälkeinen voitonkotiutus hellittää ja päästään uudelle nousulegille

Suurimmista omistajista Pikkarainen on marraskuusta asti myynyt osakkeitaan reilulla kädellä. Viime kuun lopussa jäljellä oli vielä 525 912kpl. Nämä kun loppuu niin luulisi myyntipaineenkin hieman hellittävän.

Hyvä breikkihän tuosta otettiin, mutta en usko että lyhyen aikavälin nousu oli vielä tässä. Tuossa voisi olla cup&handle muodostumassa, samalla vauhdilla nouseva MA20 tarjoaa kohta tukipisteen, siitä jatkuu matka ylöspäin?

Tätä seurannut itsekin. Hyvä että tekniset indikaattorit nousee sieltä hitaasti perässä, mutta katson tätä itse enemmän funda pohjalta. Odottelen että kurssi korjaa, jos Staplesin integraatio onnistuu ja synergiaedut alkavat näkyä rivillä. Johdon ostot antaa mahdollisesti osviittaa mitä tuleman pitää. Messuliiketoimintakin jos pääsee starttaamaan loppukesästä voisi tulevista vuosista tulla oikein lihavat omistajille

Joo siis ehdottomasti olen itsekin tässä fundasyiden vuoksi mukana ja näen erittäin hyvän potentiaalin tässä seuraavalle 12-18kklle Staples-ostoksen ja messujen avautumisen myötä.

Toiseksi suurin omistaja Ari Pikkarainen jatkaa myyntejään:

Toukokuussa myi jo 143k osaketta

Huhtikuussa meni 167k osaketta ja maaliskuussa 117k.

Kesäkuussa myynyt siis nyt noin 40k lappua eli tahti hieman hidastunut, olisiko myynnit jo loppumassa(?) Taitavat olla käytännössä melkein kaikki nämä Nordean kautta myydyt Pikkaraisen myymiä, eli eipä tuolla myyntilaidalla oikein ketään muuta ole.

Viime aikoina tuntuu, että on salkkuun eksynyt useampiakin näitä aliarvostettuja osakkeita, joita painaa yhden ison osakkaan myynnit. Pidän oikein paljon näistä single-seller-setupeista, eiköhän tässäkin aliarvostus purkaannu kun myynnit laantuvat ja päästään kohti 5€a.

Myös fundamenttipohjalta päästään näkemään mitä Q2 tuo tullessaan. Koronan boostaama hygieniatarvikkeiden myynti varmasti tukee edelleen samalla kun muiden tuoteryhmien myynnin luulisi vetävän ohessa pikkuhiljaa paremmin. Mielenkiinto näiden ohella kuitenkin miten yrityskaupan jälkeinen toiminta on lähtenyt käyntiin. Mitäs kanssasijoittajat mieltä näistä?

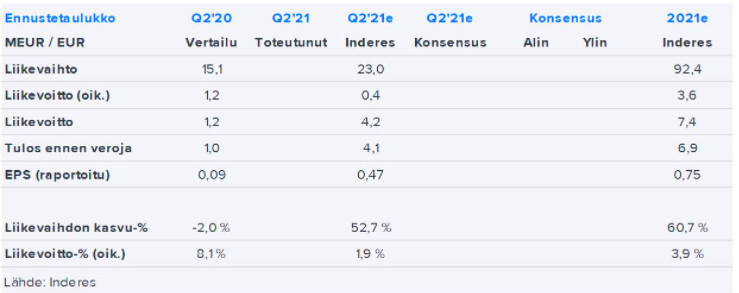

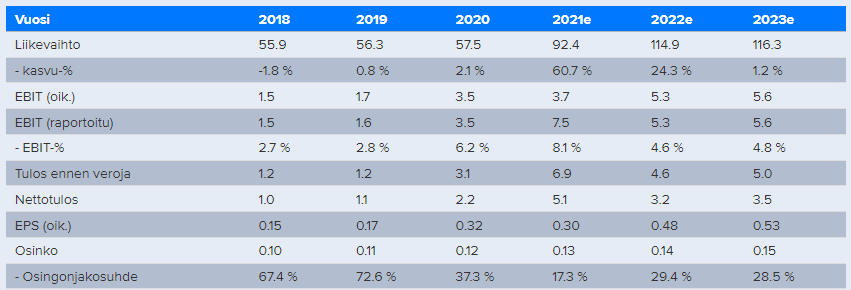

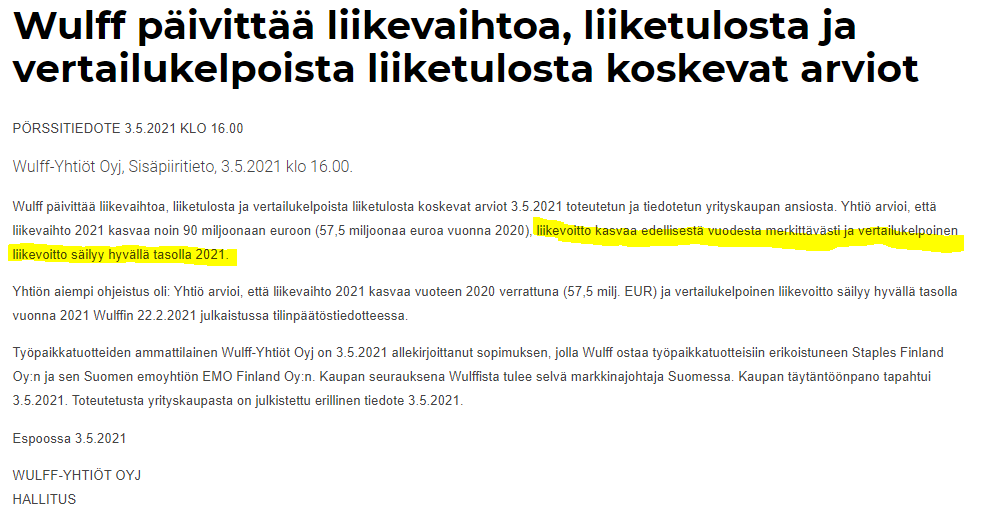

Ennusteissa on aika huimat luvut raportoiduille (ei-oikaistuille) numeroille, etenkin koko vuodelle 2021. Olisitko @Olli_Koponen pystynyt valaisemaan mistä nuo numerot syntyvät, kun yhtiösivun oikaistuissa numeroissa ei päästäisi vielä vuonna 2023 lähellekään 2021 ennustettasi (EPS (rap.) -21 0,75€ vs EPS (oik.) -23 0,53€). Tokko integraatiokulut venyvät 2023 asti?

Moi @tonimerkki ja kiitos kysymyksestä. Se johtuu Wulffin kirjaamasta negatiivisesta liikearvon kirjauksesta yrityskaupan yhteydessä (+4,5 MEUR). Olemme oikaisseet sen oikaistuissa luvuissa, mutta raportoiduissa luvuissa se näkyy.

Myös Wulffin ohjeistus tämän huomioi oletettavasti näin:

No tämähän selitti, kiitos! Voiton kirjaaminen yrityskaupasta on vieläkin niin erikoinen tapahtuma ettei sillä tosiaan tule mieleen selittää kertaluontoista plussaa tuloksessa

Mihin kellonaikaan Wulff julkaisee Q2 osarin maanantaina? Koitin sijoittajasivuiltaan sekä googlesta etsiä muttei löytynyt. Myöskään @Olli_Vilppo n tulosennakossa ei ole mainintaa.