Kellonaikoja ei mainita aiheeseen liittyvässä tiedotteessa, mutta yleensä tullut klo10:

2 tykkäystä

Pahoittelut. Rapalan viime syksystä lähteneen hyvä nousulegin aikana tullut sua tagailtya Rapala-ketjuun niin jäänyt sieltä päälle tuo sinun käyttäjänimi, toki tiesin että Olli Koponen vastaa teillä Wulffista ja hänelle oli tarkoitus mennä ![]()

Ja kiitos @Johnnyboy, pitää olla 10 haminoissa aamulla kärppänä päivittämässä selainta.

Aamuisin yleensä tullut. Sanotaan 9-10 aikoihin viimeistään.

3 tykkäystä

Muutos johtoryhmässä

1 tykkäys

No nyt!

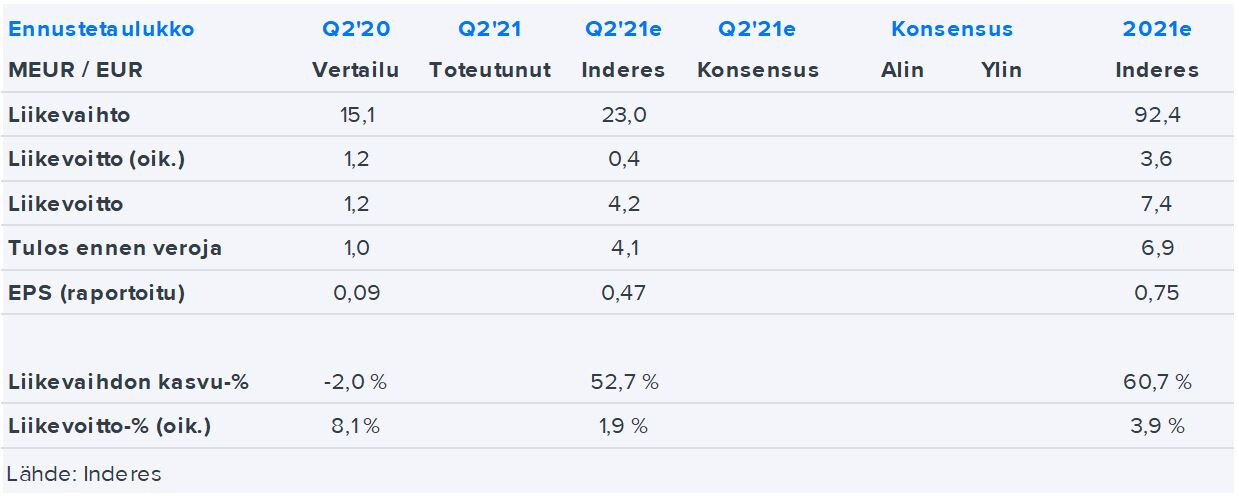

EPS 0,65€ vs. inden ennuste 0,47€ ![]()

6 tykkäystä

Hyvältä näyttää. Yli indereksen ennusteiden meni

liikevaihto 23,2

käyttökate 5,1

liikevoitto 4,6

eps 0,65

liikevaihdon ohjeistusta nostetaan

5 tykkäystä

Pelkästään puolen vuoden EPSllä P/E on 7. P/S yli 90meur vaihdolla n 0,3. Tunnusluvut alkaa näyttämään kohtuullisilta ![]()

3 tykkäystä

oikeistulla vai ei, siinä on se kirjaus voittoa ostosta ![]()

3 tykkäystä

Niin on, mutta tekisi mieli sanoa että “mutta silti”

1 tykkäys

Analyytikon kommentti tuloksesta

6 tykkäystä

”Vertailukelpoinen (oik.) liikevoitto säilyy hyvällä tasolla 2021 (ennallaan)”, mutta laskee kuitenkin vuodesta 2020. Synergiaedut tulevat hitaasti, ja sitä ennen integrointi rasittaa tulosta. Itse möin pois.

1 tykkäys

Yhdistymisestä ja synergioista sanotaan osarissa seuraavaa…

Yhdistyminen etenee suunnitellusti. Tavoitteenamme on yhtenäinen, asiakaslähtöinen ja tehokas johtamis- ja toimintamalli Suomessa. Uskomme saavuttavamme noin 3 miljoonan euron vuotuiset synergiahyödyt vuoteen 2023 mennessä. Hyötyjä odotetaan jo loppuvuodelle 2021 ja laajemmin ensi vuoden aikana.

Eli jotain synergiaetuja tulee siis jo lähi kvartaaleilla ja ensi vuonna sitten enemmän.

8 tykkäystä

Nämä synergiahyödyt kuulostavat merkittäviltä. 45 senttiä per osake. 2020 eps oli 32 senttiä ilman yrityskauppaa, yrityskaupalla laskettu 2021 Inden ennuste 30 senttiä.

Tuohon 30 sentin päälle synergioista tuo 45 senttiä niin ollaan 70-80 sentissä ja v.2023 pe-luku 7x tasolla.

12 tykkäystä

Piti myydä tämä pois sitten kun pahin aliarvostus on purkautunut, mutta taitaa jäädä vielä pidempään salkkuun. Laitan itselleni targetiksi 6€. Jos ensi vuonna päästäisiin ennusteiden mukaan 0,50 EPS paikkeille niin P/E olisi 12.

5 tykkäystä

Itse tulee katsottua hätäisesti aina raporttien kassavirtalaskelmat. Muiden kommentit huomioiden ja jos oikein katsoin, niin Inderesinkin ennusteeseen verraten, rahavirta näyttää kehittyneen varsin erinomaisesti.

Ostin siis ensimmäistä kertaa tänään salkkuun. Jaksaa paremmin seurailla yhtiötä sitten.

11 tykkäystä

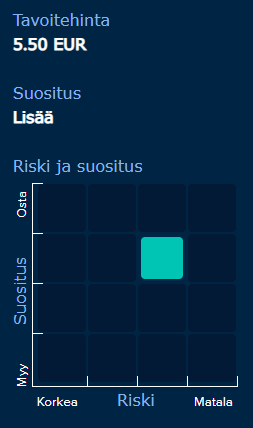

Tavoitehinta päivitetty!

12 tykkäystä

Uusi yhtiöraportti

https://www.inderes.fi/fi/kehitys-nayttaa-myonteiselta

6 tykkäystä

Inderesin arvio eps 2021 on 0,32€ ja 2022 0,47€. Tämä tekee P/E luvuiksi 15,7 ja 10,8. Ensi vuoden kertoimet ovat edulliset ja yrityskaupan edetessä ja synergioiden toteutuessa olisi arvostuskertoimissa vielä nousuvaraa. Hyväksyttävät arvostuskertoimet Inderesillä ovat P/E 11-14

Eps arviolla ensivuoden P/E 10,8 tekee Wulfista melko houkuttelevan näköisen. Liikevaihto, liikevoitto ja tulos kasvaa. Rahavirta on hyvä, integraatio sujuu odotetusti, markkinatilanne näyttää optimistiselta ja pandemia on hellittämässä.

Lähitulevaisuus näyttää hyvältä ja jos integraatio etenee ajatellusti ja synergiaedut saadaan suunnitellusti maaliin niin tulos ja eps saavat lisäbuustia. Tämä antaa mielestäni hyvän option osakkeen arvonnousuun. Toimitusjohtajan kommenteista päätellen en näe syytä olettaa muuta kuin, että synergiaedut toteutuvat kokonaisuudessaan.

Optimistisessa skenaariossa synergiaedut toteutuvat kokonaisuudessaan ja Wulffin eps on ennusteita korkeampi. Tämän lisäksi hyväksytty P/E nousee, aliarvostus purkautuu ja Wulff hinnoitellaan kilpailijoidensa tasolle. Double trouble - eps ja arvostuskertoimet nousee.

9 tykkäystä

Itse ajattelin, että p/E 12vois olla aika OK tälle, niin ajattelin, että potentiaalia voisi olla 2022 loppuun mennessä päälle 6 euron hyvin, mutta tuo oli liian hidasta minulle, mutta voihan olla että nämä saa nyt sen verran vahvan aseman, että potentiaalia on nostaa kannattavuutta ja saada vähän korkeampi arvostus, sittenhän tämä olisi jo ihan hyvä diili.

4 tykkäystä