Tuli vähä tarkasteltua yrityksen 2020 rapsaa ja tuota puolivuosikatsausta tälle vuodelle.

Pitkän juoksun tavoitteet: Omat tavoitteet yrityksellä - kasvava osinko – kasvava vertailukelpoinen liikevoitto – kasvava liikevaihto (sepä yllätys)

Kasvavat luvut jotka täälläkin olleet esillä:

1.1.–30.6.2021 LYHYESTI

Liikevaihto oli 38,5 miljoonaa euroa (29,8), kasvua 29,3 %

Käyttökate (EBITDA) oli 6,0 miljoonaa euroa (2,4) ja vertailukelpoinen käyttökate (EBITDA) oli 2,3 miljoonaa euroa (2,4)

Liikevoitto (EBIT) oli 5,1 miljoonaa euroa (1,5) ja vertailukelpoinen liikevoitto (EBIT) 1,4 miljoonaa euroa (1,5)

Osakekohtainen (EPS) oli 0,68 euroa (0,09) ja vertailukelpoinen osakekohtainen tulos (EPS) oli 0,13 euroa (0,09)

Yrityksen johto mukana omistajissa, tosin osa varmasti palkkiojärjestelmistä saatuina osakkeen omistajina.

Nimi /Osakemäärä / %

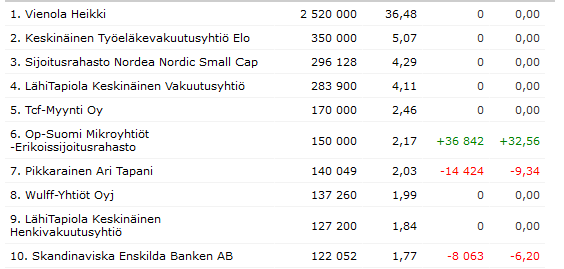

Vienola Heikki 2 520 000 36,5 % (konsernijohtaja 2017-2019)

2 Pikkarainen Ari 1 035 651 15,0 % (hallituksen PJ 2017-2019)

3 LähiTapiola 761 100 11,0 %

Keskinäinen Työeläkevakuutusyhtiö Elo 350 000 5,1 % LähiTapiola Keskinäinen Vakuutusyhtiö 283 900 4,1 % LähiTapiola Keskinäinen Henkivakuutusyhtiö 127 200 1,8 %

4 Nordea 329 240 4,8 % Sijoitusrahasto Nordea Nordic Small Cap 296 128 4,3 % Nordea Bank Ab (Publ), Suomen Sivuliike 33 112 0,5 % 5 TCF-Myynti Oy 170 000 2,5 %

6 Wulff-Yhtiöt Oyj 144 260 2,1 %

7 Ågerfalk Veijo 69 018 1,0 % (konsernin johtoryhmä)

8 Keskinäinen työeläkevakuutusyhtiö Varma 67 984 1,0 %

9 Laakkonen Mikko 64 185 0,9 %

10 Progift Oy 51 162 0,7 %

11 Heikki Tervonen Oy 45 000 0,7 %

12 Vienola Jussi 30 070 0,4 % (hallitus)

13 Kautto Jouni 27 000 0,4 %

14 Vienola Kristina 25 279 0,4 % (hallitus)

15 Cardia Invest Oy Ab 23 800 0,3 %

15 suurinta osakkeenomistajaa yhteensä 5 363 749 77,6 %

Muut osakkeenomistajat yhteensä 1 543 879 22,4 %

Koko osakemäärä yhteensä 6 907 628 100,0 %

Itsellä jäi hyvä fiilis tästä firmasta, jännä nähdä miten synergia edut näkyvät tulevaisuuden tilipussissa. Yrityksellä on velkaa, mutta onhan noita investointeja myös tehty joten tuskin hukkaan raha on mennyt.

Korona hässäkkä varmasti vauhdittanut kotitoimistojen/toimipaikkojen tarviketilauksia yritysten laskuun. Catering ja messutoiminta varmaan pikkuhiljaa palautuu parempaan suuntaan.

Omasta mielestä kuitenkin etätyö on jäänyt osittain pysyväksi niille kelle se on mahdollista, yritysten laskuun tulee varmasti myös kotitoimistoihin kaikenlaista tarviketta.

Omasta työstä löytyy suurinosa ainakin Staplesin tarvikkaista.

Täytyy joku päivä käydä tiedustelemassa kivijalkakauppa

Loppuun vielä 2020 rapsasta poimintaa:

Tuotteiden kysyntään vaikuttavat merkittävästi yleinen talouden ja markkinoiden kehitys sekä työllisyysaste. Viime vuosina työpaikkatuotteiden ja -palveluiden markkina Pohjoismaissa on pysynyt vakaana. Etätyö on lisääntynyt ja kasvattanut työpisteiden määrää sekä työpisteissä tarvittavien tuotteiden kysyntää. Koronaviruspandemia kasvatti hygienia-, suojaus- ja puhdistustuotteiden kysyntää. Wulff arvioi työpaikkatuotteiden ja -palveluiden kokonaismarkkinan pysyvän vakaana vuonna 2021: vaikka koronaviruspandemia on vaikuttanut negatiivisesti yleiseen talouteen ja työllisyyteen, yhtiö arvioi hygienia-, puhdistus-, siivous-, suojaus- ja it-tarvikkeiden kysynnän kasvavan hieman edelleen ja toisaalta tulostustuotteiden ja perinteisten toimistotarvikkeiden kysynnän laskevan. Työpaikkatuotteiden ja -palveluiden markkinan konsolidaation arvioidaan jatkuvan, ja Wulffilla on hyvä valmius olla kilpailijoita aktiivisempi toimija yritysjärjestelyissä.

Toimintaympäristön muutokset heikentävät koko vuoden ennustettavuutta. Wulff arvioi, että liikevaihto 2021 kasvaa vuoteen 2020 verrattuna (57,5 miljoonaa euroa) ja vertailukelpoinen liikevoitto säilyy hyvällä tasolla vuonna 2021. Wulffin keskipitkän aikavälin taloudelliset tavoitteet säilyvät ennallaan. Wulff tavoittelee keskipitkällä aikavälillä 5-10 prosentin vuotuista liikevaihdon kasvua, kasvavaa liikevoittoprosenttia sekä kasvavaa osinkoa.