Ja näin uutisoi tuloksesta kauppalehti:

5 tykkäystä

Pikakommentti Ollilta. Tukisi saippua-vertausten jatkoa ![]()

17 tykkäystä

En muista että Wulffin sisäpiiri olisi ollut paljoa kaupoilla, joten toimarin (pienikin) ostos kiinnittää jo huomion:

3 tykkäystä

Tässä vielä analyytikon kommentit:

Nostamme Wulffin tavoitehinnan 5,80 euroon (aik. 5,50 euroa) ja toistamme lisää-suosituksemme yhtiön Q3- raportin jälkeen. Wulffin Q3-tulos oli odotuksiamme parempi ja raportti kokonaisuudessaan jätti kehityksestä myönteisen kuvan. Kokoluokan tuplaava Staples-yrityskauppa näyttäisi etenevän hyvin ja synergioita voi odottaa jo loppuvuodelle. Lähivuosina kasvu Wulffille on vahvaa yrityskaupan ansiosta ja 3 MEUR:n vuosittaiset synergiat nostavat myös tuloksen uudelle tasolle. Yrityskaupan vaikutukset näkyvät vuonna 2022 kokonaisuudessaan ja siihen nähden Wulffin arvostus tarjoaa nousuvaraa, mikä yhdessä kohtuullisen osinkotuoton kanssa pitää tuotto- odotuksen houkuttelevana.

9 tykkäystä

Mistäköhän johtuu, että raportillaan tuloslaskelmassa Olli ennustaa “vain” vuoteen 23, kun useimmiten näyttäisi ennusteet ulottuvan nyt jo vuoteen 24?

2 tykkäystä

Mitä sanoo Olli Koponen?

Kyllä useimmat taulukot loppuvat vuoteen 2023 vielä, mutta on vuoden 2024 ennusteetkin olemassa. Myös meidän sivuilla ennusteet loppuvat vuoteen 2023.

2 tykkäystä

Uutta strategiaa pukkaa

Wulff-Yhtiöt Oyj:n hallituksen hyväksymät uudet keskipitkän aikavälin taloudelliset tavoitteet tähtäävät liikevaihdon kaksinkertaistamiseen, eli 200 miljoonan euron liikevaihtoon vuonna 2026:

- liikevaihdon kasvu keskimäärin 15-20 % vuodessa;

- vertailukelpoisen liikevoitto-%:n kasvu; ja

- kasvava osinko/osake.

19 tykkäystä

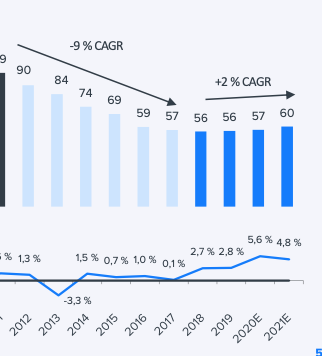

Todella komeat uudet tavoitteet! Varsinkin kun ottaa huomioon millainen yrityksen liikevaihdon kehitys on ollut viimeisen n. 10 vuotta:

Nyt on Staples-oston myötä todellakin lyöty aivan eri vaihde silmään. Tuota 15-20% tavoitteen kovuutta kuvastaa se, että tällä hetkellä Inderesin ennuste 2022-2023 liikevaihdon kasvuksi on vaivaiset 2% (ensi vuoden kovalta näyttävä kasvuprosentti johtuu käsittääkseni vain siitä, että Staples laskettiin tänä vuonna vain osalta vuotta liikevaihtoon mukaan)

Jos näihin tavoitteisiin aletaan uskoa ja päästään lähimaillekaan niin osaketta ei todella saa enää tulevan vuoden P/E ennusteella alle 10.

Kasvustrategian perustana ovat tuote- ja palveluvalikoiman laajennukset sekä yritysostot Pohjoismaissa.

Olisiko siellä myös jo lisää yritysostoja kiikarissa ![]()

25 tykkäystä

Kasvuodotukset vaikuttavat erittäin lupaavilta. Mahdollisuus on edelleen positiiviseen tulosylitykseen tälle vuodelle, jos Staples-fuusion synergiat realisoituvat aikataulua nopeammin ja fuusiosta aiheutuneet kulut pysyvät odotettua alhaisempina. Uudistettu strategia ainakin kertoo johdon luottamuksesta integraation onnistumiseen. Inderesin DCF-laskelmassa arvomääritys oli 6,0€ ennen strategian uudistusta.

Messut eivät oletettavasti pyöri täydellä teholla (Wulff Entre messut toimivat myös etänä), mutta kysyntä parantunee, kunhan yhteiskunta paranee koronasta. Uudet virusversiot nostanevat puhdistusvälineiden ja maskien myyntiä ainakin hetkellisesti työpaikoilla.

Messu-uutinen 23.11.2021

Kohtaamiset kasvotusten tuovat ihmisiä messuille | Kauppalehti

”Pandemiasta pahasti kärsinyt messu- ja tapahtuma-ala on päässyt loppuvuodesta käynnistelemään jälleen suurempia yleisötapahtumia. Ensi vuodelle tunnelmat ovat jo melko toiveikkaat ja ihmisillä on ollut ikävä kasvotusten tapahtuvia kohtaamisia.

Joillekin messuille on riittänyt kävijöitä pandemiasta huolimatta. Kesällä Tampereella järjestetty KoneAgria keräsi ennätysyleisön ja useissa muissa tapahtumissa saavutettiin tavoitteet.

Messu- ja tapahtumajärjestäjät ry:n hallituksen puheenjohtaja Marja Pekkanen arvioi, että ensi vuosi ei vielä ole messualalle täyden toipumisen vuosi. Varsinkin kansainvälisesti toimivat yritykset ovat vielä varovaisia osallistumispäätösten kanssa.

Tällä hetkellä Helsingin Messukeskuksen ensi vuoden messukalenteri näyttää yhtä vilkkaalta kuin ennen pandemiaa – tai itse asiassa vielä vilkkaammalta. Moni normaalisti joka toinen tai joka kolmas vuosi järjestettävä tapahtuma aiotaan toteuttaa vuoden 2022 aikana.”

10 tykkäystä

“Alustavasti emme tee muutoksia ennusteisiimme, mutta kasvun osoittautuessa ennusteitamme suuremmiksi lähivuosina, voi pidemmän aikavälin ennusteissa olla nousupaineita. Orgaanisesti kasvutavoite vaikuttaa epärealistiselta, mutta epäorgaanisesti mahdolliselta. On myös huomioitava, että emme tee ennusteita epäorgaanisesta kasvusta niiden epävarmuuden vuoksi vaan ennusteissamme näkyy vain orgaanisen kasvun ennusteemme. Epäorgaanisesta kasvusta yhtiöllä on jo hyviä näyttöjä Staples-yrityskaupasta, vaikkakaan vielä täysiä vaikutuksia kaupasta ei olla nähty.”

Wulffissa selvästi näkyy historian painolasti ja se, että markkinat eivät usko edes nykyisiin (mielestäni) suht. konservatiivisiin Inderesin ennusteisiin. Näissä sijoituskeisseissä on mahdollisuus saavuttaa tuloskasvun lisäksi tuottoa myös arvostuskertoimien noususta, sillä Wulff arvostetaan verrokkiryhmän (joka ei toki ole mikään täydellinen) alapuolelle ja absoluuttiset kertoimetkin ovat hyvin maltillisia. Eihän tämä toki mikään superseksikäs bumtsibum-SaaS-tekno-alustatalous olekaan, mutta silti.

16 tykkäystä

Kyllähän tämän markkinoiden nihkeilyn Wulffin suhteen ymmärtään kun katsoo tuota aiemmin postaamani liikevaihdon kehitystä viimeiseltä kymmeneltä vuodelta. Tämän näkee myös pidemmän aikavälin kurssikehityksestä, josta voi erottaa kolme vaihetta:

- 2004-2015: Kurssista katosi 10 vuodessa n. -90%

- 2015-2020: Mörnittiin käytännössä samalla tasolla 5 vuotta

- 2020-2021: Tuloskäänne, kasvun orastaminen ja iso yrityskauppa joka nostaa firman eri kokoluokkaan.

Eli kyllä tässä on pitkässä perspektiivissä vasta vähän aikaa ollut lupaavia tulevaisuudennäkymiä, joten on ihan ymmärrettävää että markkina on epäileväinen. Moni pitkäaikainen omistaja on varmasti myös kevennellyt omistuksiaan kun kurssi pitkän mörnimisen jälkeen onkin yhtäkkiä “raketoinut” ja n. 3-4-kertaistunut.

Uskon myös, että kyseessä on mahdollisesti jopa HKIn pörssin kiinnostavin “arvosijoitus” vuodelle 2022 jossa tosiaan arvonnousupotentiaalia tulee:

- Tuloskasvun jatkumisesta

- Kertoimien nousemisesta nykyiseltä superalhaiselta tasolta

- Kasvun kiihtymisestä

- Staples-yritysoston synergioiden realisoitumisesta

- Uusista yritysostoista

Downsidea on nähdäkseni näillä arvostuskertoimilla aika vähän. Tässä ei inflaationkaan mahdollinen nousu paljon paina kun arvo ei perustu jonnekin kaukaisen tulevaisuuden tuloksiin.

21 tykkäystä

Tämä on mielestäni erittäin herkullinen arvokeissi tässä vaiheessa;

Inderesin ennusteissa on pelkkä orgaaninen kasvu, ja arvostuskertoimet ovat matalalla jo näilläkin ennusteilla. Strategiapäivityksen liikevaihto-ja kannattavuustavoitteissa yritys käytännössä kertoo suoraan ettö yrityskauppoja tullaan tekemään, ja mainitaan nämä päivityksessä ihan sanallisestikin kuten Seppo muutama viesti takaperin kirjoitti. Tämä tulee käytännössä ilmaisena optiona. Plus päälle mahdollinen arvostuskertoimien korjaus ylöspäin siinä vaiheessa kun kasvu-ja kannattavuustavoitteita ruvetaan lunastamaan edes sinne päin mitä yhtiö nyt viestii.

Tätä pidän levollisin mielin salkussa vaikka markkinassa yleisesti olisikin turbulenssia (lähi)tulevaisuudessa.

12 tykkäystä

Miten wulff osake on näin aliarvostettu, vaikka liikevaihto sekä liikevoitto on kasvanut hyvin viime aikona?

1 tykkäys

Oliko 2021 vuonna nettotulokseen kirjattuna jokin merkittävä kertaerä kun noin paljon koholla? Lienee myös oikaistu EPSistä. Ja toisaalta, mikä vetää 2021 oikaistun EPS:n noin matalaksi, kun liikevaihto on kuitenkin kasvanut roimasti. Skaalautuu vasta 2022 EPS ennusteissa. @Olli_Koponen

Varmaan johtuu yrityskaupan negatiivisesta liikearvosta:

Yhtiö arvioi yrityskaupan seurauksena kirjattavan noin 4,5 miljoonaan euron kertaluonteisen tuoton negatiivisen liikearvon tuloutuksesta perustuen alustavaan kauppahintaan 6,0 miljoonaa euroa ja arvioituun hankintahetken omaan pääomaan 10,5 miljoonaa euroa. Negatiivisen liikearvon tuloutus täsmentyy kauppahinnan tarkistuksen yhteydessä.

5 tykkäystä