Xbrane Biopharma AB - Mukana lääkealan megatrendissä biosimilaareissa

Pidemmän aikaa ollut mielessä avata Inderesin palstalle oma ketjunsa pienelle ruotsalaiselle lääkefirma Xbranelle, mutta syystä tai toisesta tuohon en oo jaksanut ryhtyä, mutta nyt joulun aikaan ajattelin muutaman sanasen raapia kasaan. Kyseisestä firmasta eikä muutenkaan biosimilaarifirmoista ole juurikaan keskustelua suomeksi, kauppalehden palstalla Xbranesta on muutamia yksittäisiä postauksia, mutta niitäkään ei taida tältä vuodelta olla ainuttakaan. Ajoittain tullut twitterin puolelle heiteltyä kommentteja kyseiseen firmaan liittyen, mutta voisihan nuo jatkossa kerätä tänne ketjun allekin ja toivottavasti firma ja toimiala herättää tääläkin hieman kiinnostusta ja keskustelua myös muiden osalta.

Kotisivut: https://xbrane.com/

Q3 raportti: » Xbrane Biopharma releases interim report for January – September 2020

Listattu: Ruotsi Nasdaq Stockholm

Esittelyvideo ja firman TJ Martin Åmark: Xbrane Biopharma vill bygga en kompetenshubb för biosimilar-utveckling #HemmaHos - YouTube

Xbrane on yksi harvoista pörssiyhtiöistä, joka on keskittynyt ainoastaan yhteen lääkealan megatrendeistä, eli biosimilaareihin.

Biosimilaarit ovat lääkevalmisteita, jotka sisältävät biologisen alkuperäisläkkeen vaikuttavan aineen uuden version ja ominaisuudet. Lisäksi biosimilaarien teho ja turvallisuus on vertailtavuustutkimuksissa osoitettu riittävän samankaltaiseksi, kuin alkuperäisellä biologisella valmisteella. Kun biologisen lääkkeen patentti umpeutuu niin myös muut, kuin alkuperäisen lääkkeen kehittäjä voivat valmistaa niitä ja tämä on muutaman aiemman vuoden ajan tuonut biosimilaareja lääkemarkkinoille. Biosimilaarit ovat selvästi edullisempia valmistaa ja siksi kasvattaneet lääke kerrallaan markkinaosuuttaan usean vuoden ajan, kun alkuperäislääkkeen patenttien rauettua edullisempi biosimilaari on korvannut alkuperäislääkkeen.

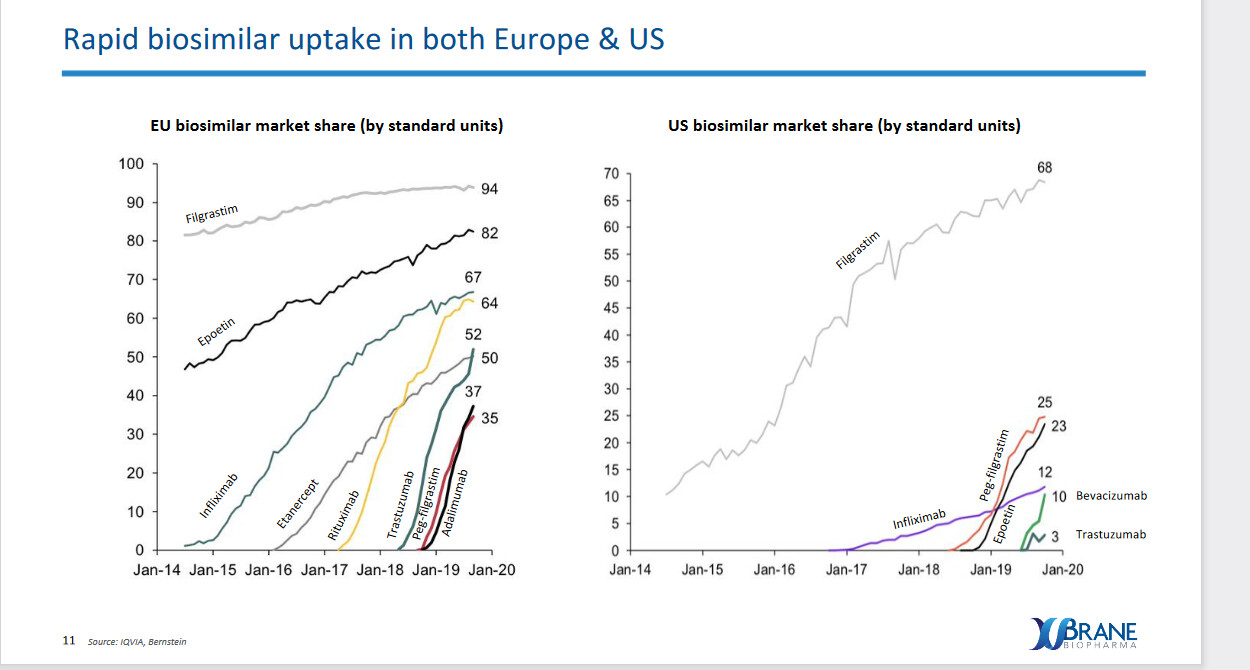

Biosimilaarit ovat erittäin nopeasti kasvava segmentti, jolla on erittäin suotuisa riski/tuotto -suhde. FDA myönsi USA:ssa ensimmäisen myyntiluvan biosimilaarille 2015 ja tähän päivään mennessä myyntilupia on myönnetty vasta 29 kpl, eli ala on vielä hyvin alkuvaiheessa. Lista kaikista FDA myyntiluvan saaneista: Biosimilar Product Information | FDA

Muutama linkki yleistä asiaa biosimilaareista:

Lääkärilehden juttu alkuvuodelta 2020 otsikolla “Biosimilaarit säästäisivät miljoonia“: Lääkärilehti - Biosimilaarit säästäisivät miljoonia

Fimean teksti biosimilaareihin liittyen: Fimean kanta biosimilaarien vaihtokelpoisuuteen - Fimea

Kela otti sivuillaan kantaa toukokuussa biosimilaareihin ja kiitteli lääkäreitä, jotka ovat määränneet biologisen lääkkeen sijaan yhtä tehokasta, mutta edullisempaa biosimilaaria: https://www.kela.fi/-/biosimilaareilla-voidaan-hillita-biologisten-laakkeiden-kustannuksia

Duodecim lehdessä erittäin kattava perkaus biosimilaareista: https://www.duodecimlehti.fi/duo15344

Xbranen kotisivuilla myös kiteytetty mitä biosimilaarit ovat:

https://xbrane.com/en/biosimilars/

Tuore teksti biosimilaareista USA:n markkinoilla, julkaistu loppuvuodesta.Biosimilaarien tuomat säästöt arviolta 100 miljardia dollaria tulevina 4 vuotena ja alalle odotetaan reipasta kasvua: Biosimilars in the United States 2020–2024 - IQVIA

Xbrane Biopharma AB

Xbranen strategiana on kehittää ja valmistaa korkealaatuisia ja kustannustehokkaita biosimilaareja patentoidun teknologia-alustan ja johtavan osaamisen avulla.

Xbrane Biopharma AB on bioteknologiayritys, joka kehittää ja valmistaa biosimilaareja. Xbranella on patentoitu proteiinintuotantoalusta ja maailman johtava osaaminen samanlaisen kehityksen alalla. Xbranen pääkonttori sijaitsee Solnassa ja yrityksellä on tutkimus- ja kehitystilat Ruotsissa ja Italiassa (rakentavat uudet ja suuremmat tilat 2021 vuoden aikana). Xbrane on listattu Nasdaq Tukholmassa syyskuusta 2019 lähtien tunnuksella XBRANE, mutta ollut pörssissä 2016 helmikuusta lähtien.

Xbrane kehittää ja valmistaa biosimilaareja lääkkeisiin, joissa kilpailu on rajallista globaaleilla markkinoilla. Xbrane johtaa maailmanlaajuisesti biologisesti samanlaista kehitystä kehityksen ja tuotannon tehokkuuden osalta, mikä johtaa alhaisiin kehitys- ja tuotantokustannuksiin kilpailijoihin verrattuna. Xbrane rakentaa kilpailuetunsa patentoituun tekniikkaan, jolla he pääsevät kilpailijoita alempiin kustannuksiin. Biosimilaarin valmistus on paljon vaikeampaa ja vaatii enemmän osaamista, kuin kemiallisen kopiolääkkeen ja sitä myötä syntyy vähän vallihautaakin Xbranelle.

Linkki Xbranen sivuille, missä avataan tarkemmin heidän tekniikkaansa: https://xbrane.com/en/technology/

“Xbranen tekniikka perustuu proteiinien tuotantoon E. coli -soluissa. Xbranen tekniikan ainutlaatuinen piirre on, että se voi johtaa huomattavasti pienempiin spesifisten proteiinien tuotantokustannuksiin. Tämä voidaan saavuttaa, koska tekniikka mahdollistaa tietyn kohdeproteiinin tuotannon intensiteetin säätämisen isäntäsoluissa.”

“Xbranen tekniikkaa kutsutaan LEMO ™: ksi, jonka LEss on MOre, ja se on patentoitu ”Expression system for protein” (EP2268818 ja WO2009106635 A1), joka on hyväksytty Euroopassa ja Yhdysvalloissa vuoteen 2029 asti. Akateemisia tutkimuksia on useita Se on julkaistu useissa tieteellisissä lehdissä, muun muassa Nature, mikä osoittaa Xbranen tekniikan ylivoimaisuuden.”

Tärkein asia Xbranen tekniikasta on tämä: “Xbrane´s technology has demonstrated to have an up to 12 times productivity advantage vs. standard system in E.coli. difficult. Finding that hidden safety signal may not be possible.“

Tästä syystä Xbrane pystyy tuottamaan biosimilaareja kahdeksan kertaa tehokkaammin, kuin tavallisilla menetelmillä ja 85% edullisemmin.

Kiinnostus sijoittajien keskuudessa Xbranea kohtaan on kasvanut tänä vuonna ihan hyvin, kun helmikuun lopussa 2020 firmalla oli omistajia yhteensä 3516 ja vastaavasti viimeisimmässä päivityksessä heidän sivuillaan omistajarakenne näyttää 5332 osakkeenomistajaa 30.11 tehdyssä listauksessa.

Xbrane kehitysputki

Xbranen lääkkeiden pipeline: https://xbrane.com/en/products/

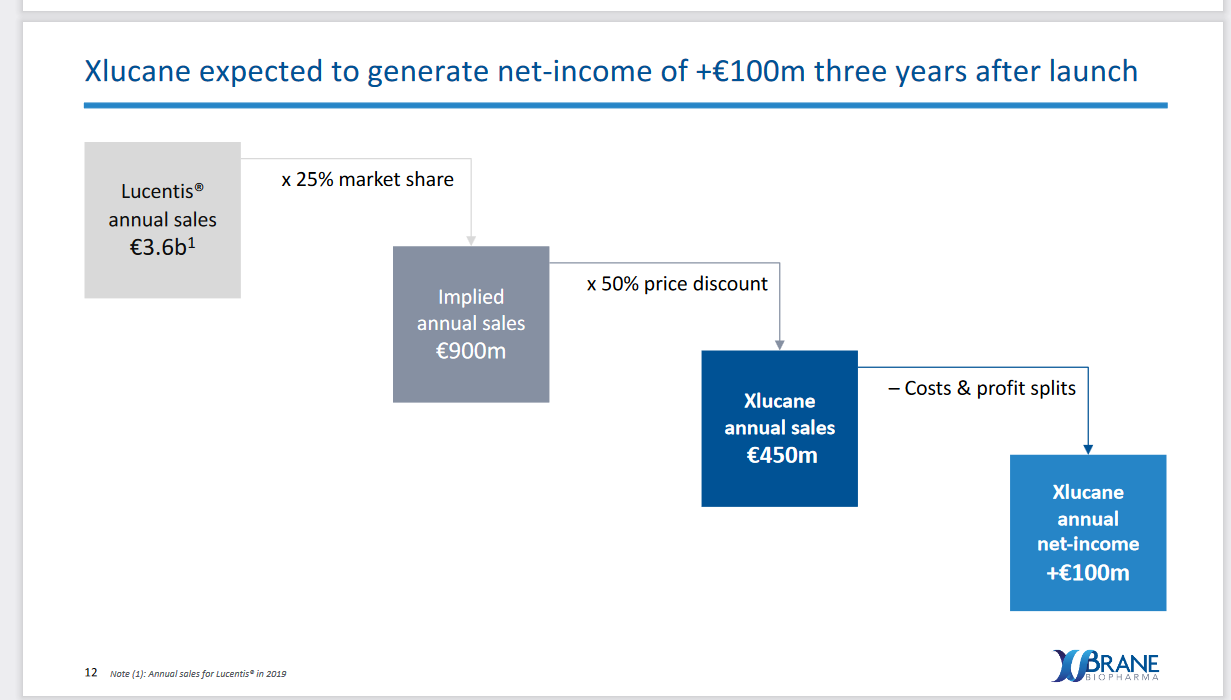

Xbranella ei ole vielä myynnissä ainuttakaan lääkettä, mutta heidän ensimmäinen lääkkeensä on edennyt faasi 3, joka rekrytoitiin täyteen 2020 marraskuussa. Tästä 6kk eteenpäin tulokset on tiedossa ja niiden julkaisu venynee 2021 kesään. Xbranen ensimmäinen lääke Xlucane on kehitetty silmänpohjan ikärappeumaan ja kyseinen lääke on biosimilaari alkuperäisestä biologisesta lääkkeestä Lucentis (ranibitsumabi).

Xbranen Xlucane on yksi kolmesta Lucentiksen alkuperäisen lääkkeen tilalle kehitetystä biosimilaarista, kaksi muuta kilpailijaa kyseisessä lääkkeessä ovat Coherus Biosciences sekä Biogen. Kattava artikkeli aiheesta löytyy tuolta: Who Are the Key Lucentis Biosimilar Players to Watch? |

Ensimmäisen lääkkeen jälkeen Xbranella on kehitteillä putkessa myös Xcimzane, joka on biosimilaari alkuperäislääke Cimziasta ja tuohon ei ainakaan vielä ole kilpailua näkyvissä + putkessa on myös Xdivane joka on biosimilaari Opvidosta ja tuolla lääkkeellä erittäin iso markkina, tuplat Xlucaneen verrattuna.

Kumppanit

Xbrane tai kukaan muukaan lääkkeen valmistaja ei itse hoida lääkkeen kaupallistamista vaan tähän tehdään diilit ja kumppani hoitaa tuotteen kaupallistamisen. Sama homma on Xbranella Xlucane -lääkkeen kohdalla ja tuotteen kaupallistamisen Euroopassa hoitaa Stada Arzneimittel AG, joka on kokenut tekijä alalla, kyseessä yli 100 -vuotta sitten perustettu yritys. Stada omistaa osuuden Xbranesta, joten tullee toimimaan myös tulevaisuudessa muiden Xbranen lääkkeiden kaupallistajana Euroopassa. Stada on Xbranen neljänneksi suurin omistaja. USA :ssa ja Kanadassa lääkkeen kaupallistaa Bausch + Lomb, jonka kanssa Xbrane neuvotteli sopimuksen tämän vuoden kesällä. Uutinen aiheesta: » Xbrane and STADA partner with Bausch + Lomb for commercialization of Xlucane in the United States and Canada

Bausch+Lomb on erinomainen kumppani kyseisen lääkkeen kaupallistamiseen Amerikassa, koska kyseinen yritys on johtava silmien terveyteen keskittynyt firma. Bausch+Lombilla on kattavat verkostot hyvin spesifillä alalla, koska ovat yksi maailman tunnetuimpia silmäsektorilla ja tarjoavat yhden maailman laajimmista silmäterveystuotteiden valikoimista. Sen ydinliiketoimintoja ovat reseptilääkkeet, ravintolisät, silmähoitotuotteet, silmälääkkeet, piilolinssit, linssienhoitotuotteet, oftalmologiset kirurgiset laitteet ja välineet. Parempaa kumppania Amerikan valloitukseen olisi ollut Xbranelle hyvin vaikea keksiä.

Xbrane etsii vielä kumppaneita Xlucanen kaupallistamiseksi Japanissa, Kiinassa ja E-Amerikassa.

Xbrane analyytikoiden silmin

Xbrane on vielä aika hyvin piilossa analyytikoiden ulottumattomissa, joskin tänä vuonna saanut hieman enemmän huomiota verrattuna aiempiin vuosiin. Redeye on ollut yksi ensimmäisiä, jotka ottivat Xbranen seurantaan ja heidän analyytikkonsa nosti targettia, kun Xbrane sais Xlucanen faasi3 ryhmän rekrytöityä täyteen. Redeyen tavoitehinta nyt base: 101sek ja bull 157sek, kurssi pyörii sielä ~70sek tienoilla. Kesällä 2020 vauhtia kurssiin tuli vihdoin pitkän mörnimisen jälkeen, kun Vator Securities korotti tavoitehintansa 155sek. Pareto sai myös kurssiin hetkellisesti vauhtia antaessaan Xbranelle ostosuosituksen ja 157-190sek tavoitehinnan.

Redeye: Xbrane Biopharma - Redeye

Vator Securities: https://vatorsecurities.se/analysis-company/xbrane-biopharma/

Pareto: Xbrane Biopharma får köprekommendation av analytiker – Börsposten

Redeyen base-skenaario on laskettu 20% markkinaosuudella (Xbrane itse odottaa 25% markkinaosuutta) ja 90% todennäkösöisyydellä, että Xlucane pääsee Yhdysvalloissa ja Euroopassa markkinoille 2022 (pidän tuota todennäköisyyttä todellisuudessa isompana, kuin 90%, joten varsin konservatiivisilla luvuilla laskettu). Bull skenaariossa laskevat 25% markkinaosuudella ja, että Lucentiksen markkinat ovat 10% suuremmat, kuin heidän base-skenaariossaan.

Vaikka en sinällään teknisestä analyysistä hirveästi ymmärrä niin Xbranen osakkeelle on muodostunut 67-69sek välille tukitaso, jossa on käyty nyt useasti kääntymässä, kyseistä tasoa tukee myös viimeksi tehty anti, joka suoritettiin suoraan instituutioille hintaan 68.5sek. Kuten muissakin lääkealan projekteissa niin ennen, kuin ensimmäinen lääke saadaan myyntiin niin rahaa on kulunut reippaasti, koska lääkekehitys on erittäin kallista puuhaa ja anteja on ollut useita eikä välttämättä viimeistä ole vielä nähty. Muistin varassa sanoisin, että viimeiset 2 tai 3 antia on hoidettu suoraa instituutioiden kautta ja kahdessa näitä edellisessä olen jo itse ollut mukana. Uusia anteja ei välttämättä enää tarvita ennen kuin ensimmäinen lääke saadaan kaupallistettua ja myyntiin, mutta vielä yksi anti ennen tätä ei varsinaisesti allekirjoittanutta yllättäisi.

Katalyytit markkinoilla

Odotin henkilökohtaisesti markkinoiden reagoivan positiivisesti, kun faasi3 saatiin rekrytöityä täyteen, mutta näin ei käynyt, koska samaan aikaan ilmoitettiin instikoille suunnatusta annista ja reaktiot kumosivat toisensa. Kyseessä on pieni firma ja vaihtoa ei päivittäin ole älyttömästi, joten pienetkin positiiviset uutiset ovat toimineet kovina katalyytteinä markkinoilla, kuten analyytikoiden uudet suositukset tai, kun uusi firma on ottanut pienen Xbranen seurantaansa.

Tulevia 2021 positiivisia triggereitä ovat selkeästi sopimukset Xlucanen kaupallistamisesta uusilla alueilla, Japani, Kiina ja E-Amerikka ovat kiikarissa ja näistä pitäisi tulla kaiken järjen mukaan sopimukset 2021 aikana. Faasi3 tulokset tulevat 6kk jälkeen ja on erittäin todennäköistä, että myös tämä aiheuttaa positiivista värähdystä kurssiin ja toimii suurempana katalyyttinä. Biosimilaarit läpäisevät faasi3 lähes kerran kerrasta, koska kyseessä ei ole uusi lääke vaan jo markkinoilla olevasta biologisesta lääkkeestä kehitetty biosimilaari, joka on toiminnaltaan, vaikuttavalta aineeltaan ja muilta ominaisuuksiltaan biologisen lääkkeen kaltainen.

Pari tekstiä aiheesta: https://considerations.bmj.com/content/1/1/3 ja Phase 3 Studies in Biosimilars: Do They Tell Us Enough to Be Useful? | aiheesta on myös aika paljon keskustelua, että tarviiko tulevaisuudessa biosimilaareille suorittaa faasi3 tutkimuksia lainkaan, koska ne läpäisevät sen aivan eri todennäköisyydellä, kuin uudet eri sairauksiin kehitetyt biologiset lääkkeet tai muut lääkkeet.

Lucentiksen patentti loppuu 2020 USA:ssa (mikään biosimilaari ei kerkeä markkinoille heti, mutta Coherus ja Biogen saavat näillä näkymin lääkkeensä myyntiin jonkun verran ennen Xbranea) ja Euroopassa 2022 (Xbrane yrittää saada tuotteensa myyntiin tälloin heti, kun sitä on mahdollista myydä, saman tekevät Coherus ja Biogen ja alustavasti kaikki tulevat saamaan lääkkeensä myyntiin Q3/Q4 2022)

Loppukaneettina mainittakoon, että ensimmäiset Xbranet oon ostanut salkkuun 2017 ja määrää on kasvatettu reilusti viime vuonna ja vielä reilummin tänä vuonna. Totuuden nimissä myönnettäköön, etten tiedä lääkealasta hirveästi ja mulla ei oo minkään sortin koulutusta, joka sivuaisi kyseistä alaa, mutta kaikki mitä tiedän oon oppinut käytännössä kyseisen firman tutkimisen kautta ja keskustellessani kyseisestä firmasta ja muista lääkealan yrityksistä niistä oikeasti perillä olevien kanssa, kenellä on vähän enemmänkin, kuin kutitustuntumaa alalle. Xbrane on salkun selkeästi suurin rivini edelleen.

Toivottavasti kyseinen yritys ja biosimilaarit herättää muissakin palstalaisissa mielenkiintoa ja keskustelua alasta ja kyseisestä firmasta saadaan niin puolesta, kuin vastaan. Kaikkea yllä kirjoitettua saa ja pitää haastaa parhaan kykynsä mukaan ja kaikki lisäinformaatio on erittäin tervetullutta. Paljon perustietoa varmasti unohtui firmasta mainita, mutta saadaampa peli avattua.