Huomenna Xbrane järjestää Capital Markets Dayn:

"Stockholm, Sweden – Xbrane (Nasdaq: XBRANE), a late-stage clinical biopharma company is inviting analysts, investors and media to the company’s Virtual Capital Markets Day on May 17th, 2021 at 14.00-15.30 CET.

The event will feature presentations from Xbrane’s Board and Management team outlining the company strategy and the next steps in the company’s ambition to become a leading global biosimilar developer. The program will also include a virtual show of the recently established new development lab."

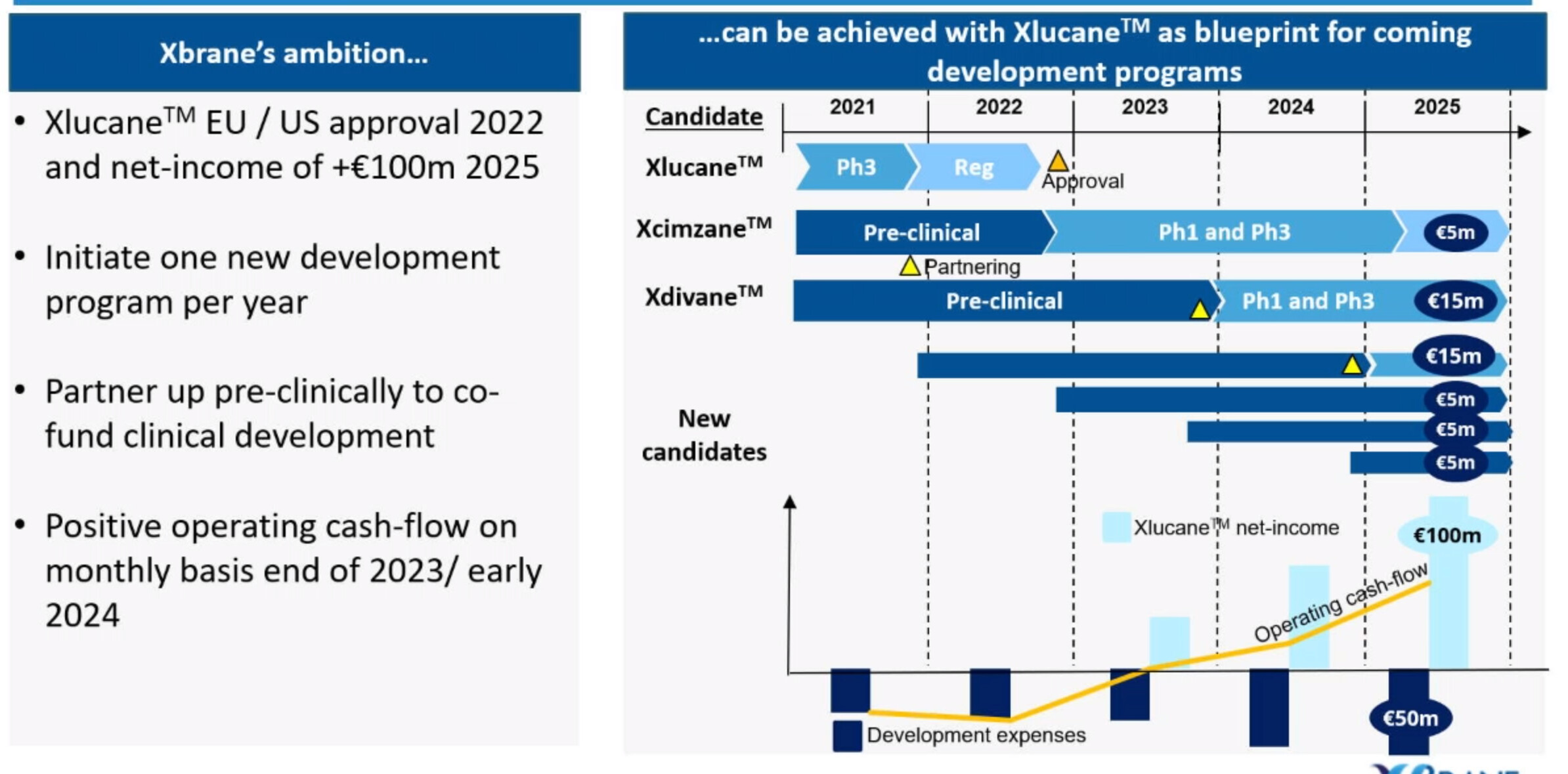

Kurssi on tällä hetkellä vajaat 130 SEK, mikä vastaa mielestäni aika hyvin tämän hetken valuaatiota, jos lasketaan Xbranelle vain Xlucane arvokkaaksi assetiksi. Kuten yltä voi lukea, on yhtiön päätavoite pitemmässä juoksussa kuitenkin olla maailman johtava biosimilaarikehittäjä ja huomenna saadaan varmastikin lisänäkemystä siihen, kuinka Xbrane aikoo tämän strategian toteuttaa. Alustavasti yhtiö on viestinyt, että nykyfasiliteetit mahdollistavat yhden uuden biosimilaariprojektin käynnistämisen vuosittain.

Sitten hieman tajunnanvirtaa ennen huomista CMD-päivää, ei sijoitussuositus:

Tällä hetkellä hetkellä Xbranen markkina-arvo on 280 miljoonaa euroa, mikä voidaan katsoa lähes kokonaan olevan peräisin Xlucane-projektista, jonka base case on 100 m€ vuosittainen liikevaihtotaso vuoteen 2025 mennessä. En usko markkinoiden juuri diskonttaavan vasta 2026-2028 markkinoille pääsevälle Xdivane-projektille juurikaan arvoa. 2024 patenttivapaalle Xcimzane-projektille saatetaan tällä hetkellä laskea 30-40 m€ arvoa, koska Xbrane on tällä hetkellä ainoa kilpailija, joka on tulossa hakemaan osuuksia 1,8 mrd € markkinalle.

Näkisin, että jokainen uusi projekti voidaan Xlucane-projektin onnitusttua hinnoitella karkeasti jopa 40-100m€ arvoiseksi riippuen tietenkin monista asioista; targetmolekyylistä, korkokannasta, kumppaneista, eri maiden lääkekorvauspolitiikasta jne. Luotan Xbranen strategiseen kykyyn valita vaikeasti valmistettavia, mutta riittävän suuren markkinan (väh. 1 mrd € markkina ja 1-3 odotettavissa olevaa biosimilaarikilpailijaa) omaavia targetmolekyylejä kehitysputkeen, joiden valmistuksessa kehitetyistä valmistusalustoista saadaan suurin hyöty irti. Mielenkiintoista nähdä avaako Xbrane huomenna myös nisäkässolu-alustan kilpailukykyä tarkemmin.

Huolimatta vahvasta kurssikehityksestä, tässä on edelleen mielestäni poikkeuksellisen houkutteleva riski-tuottosuhde, kun valuaatioon lisätään tulevat potentiaaliset projektit; 4 vuotta eteenpäin yhtiön liikevaihto voi olla 100m€, minkä lisäksi TK-putkessa on 4 uutta 40-100 m€ arvoista projektia, sekä myyntiluvan saanut Xcimzane. Xcimzane-projektissa Xbranen neuvotteluasema saattaa olla poikkeuksellisen vahva kumppanien suuntaan johtuen kilpailun puutteesta. 50% markkinapenetraatiolla, 50% kumppanuussopimuksella ja 50% hinta-alennuksella Xcimzane voisi tuottaa n. 200 m€ liikevaihtoa muutama vuosi markkinoille tulon jälkeen (1,8 mrd * 0,5 * 0,5 * 0,5). Em. skenaariossa TK-kulut olisivat Xbranelle ennen 2024 vuotta todennäköisesti noin 75 m€ (keskimääräinen biosimilaariprojekti n. 150 m€ / 2).

Vaikka keissi on ollut käytännössä sama vuodesta 2018, jolloin kumppanuus Stadan kanssa käynnistettiin, on arvo vasta viimeisen vuoden aikana valunut myös osakkeen kurssiin. Toki matkalla on taklattu mm. rahoituksen epävarmuutta ja karsittu rönsyjä, mutta teknologisessa mielessä yhtiön keissi on kuitenkin pysynyt hyvin vakaana ja ehjänä aina sieltä 2019 merkkariantien 30 SEK-pohjahinnoista asti. Tämä voi edelleen olla markkinoille vaikeasti hahmotettava sijoituskohde mm. seuraavista syistä:

- Market Cap sulkee isoimmat pelurit pois

- Ruotsin markkina on osittain syrjässä mm. jenkkianalyytikoilta

- Pelkästään talousluvuilla 0-liikevaihtoa tekevä tappiollinen yritys ei näytä houkuttelevalta

- Sijoittajien varovaisuus lääkekehitysyhtiöitä kohtaan/väärinymmärretty riski-tuottosuhde

- Epälikvidiys instituutioille ja eläkerahastoille, jotka odottelevat seuraavia rahoituskierroksia

- Yhtiö ei ole aktiivisesti avannut tulevien projektien käynnistämistä ennen huomista CMD:tä

Todetaan vielä lopuksi, että Xlucanen Faasi 3-tulokset n. 60 päivän päästä, mikä on lyhyen aikajänteen tärkein yksittäinen katalyyttitapahtuma. Sen jälkeen sijoituskeississä aletaan pureutua entistä enemmän myös tulevien projektien näkymiin ja ehkäpä riskiaversiivisemmatkin sijoittajat uskaltavat tämän jälkeen sijoittaa yhtiöön.

Kirjoitellaan lisää huomenna esityksen pohjalta nousseita asioita.

E: korjattu Xoncane → Xdivane