Sen verran epälikvidi tämä lappu edelleen on, että yksittäinen iso tankkaaja tai myyjä vie kurssia haluttuun suuntaan. Tankkauspuolella 3. suurin omistaja Bengt Göran on ostellut koko ajan hinnasta riippumatta.

Sinänsä arvostus on jo korkeahko, jos hinnoittelee vain Xlucane keissin suoraan DCF:llä. Sitten se kovempi haaste onkin, että mikä on fair price ottaen huomioon koko tulevaisuuden potentiaalin ja ei sitä jonkin isomman yhtiön strategista yritysostoakaan voi täysin pois sulkea, minkä vuoksi itse en ainakaan uskalla tehdä kuin pieniä kevennyksiä.

Jos nyt hirveässä ylipainossa Xbrane on niin, ei välttämättä huonoin hetki keventää. Toisaalta verrattuna muihin lääke/ healthcare yhtiöihin vaikkapa pohjoismaissa, niin samalla valuaatiolla treidailee aika paljon älyttömämpiä yhtiöitä. Jos nyt verrataan vaikka kotimaisiin suurelle yleisölle paremmin tunnettuihin Nanoformiin, jonka Mcap taitaa olla yli 500 m€ tai Nightingaleen n. 300 m€ vrt. Xbranen 295 m€. Ja rehellisesti sanottuna en näe näissä markkina-arvoissa toisiinsa suhteutettuna juuri lainkaan järkeä. Aivan eri levelin potentiaalista puhutaan Xbranen kohdalla mun omalla arviolla, mutta tuosta voi jokainen tehdä omat vertailunsa ja päätelmänsä sekä omat sijoituspäätöksensä.

Mikäli faasi 3 menee odotetusti Xbranella läpi, niin lisärahoitus pörssin kautta pitäisi onnistua siedettävän vähäisellä laimenemisella, mikä puolestaan vahvistaisi kassaa ja suojaisi pahimmalta downsideltä, eli toisaalta vahva kurssikehitys osaltaan myös vahvistaa uskoa sijoituskeissiin.

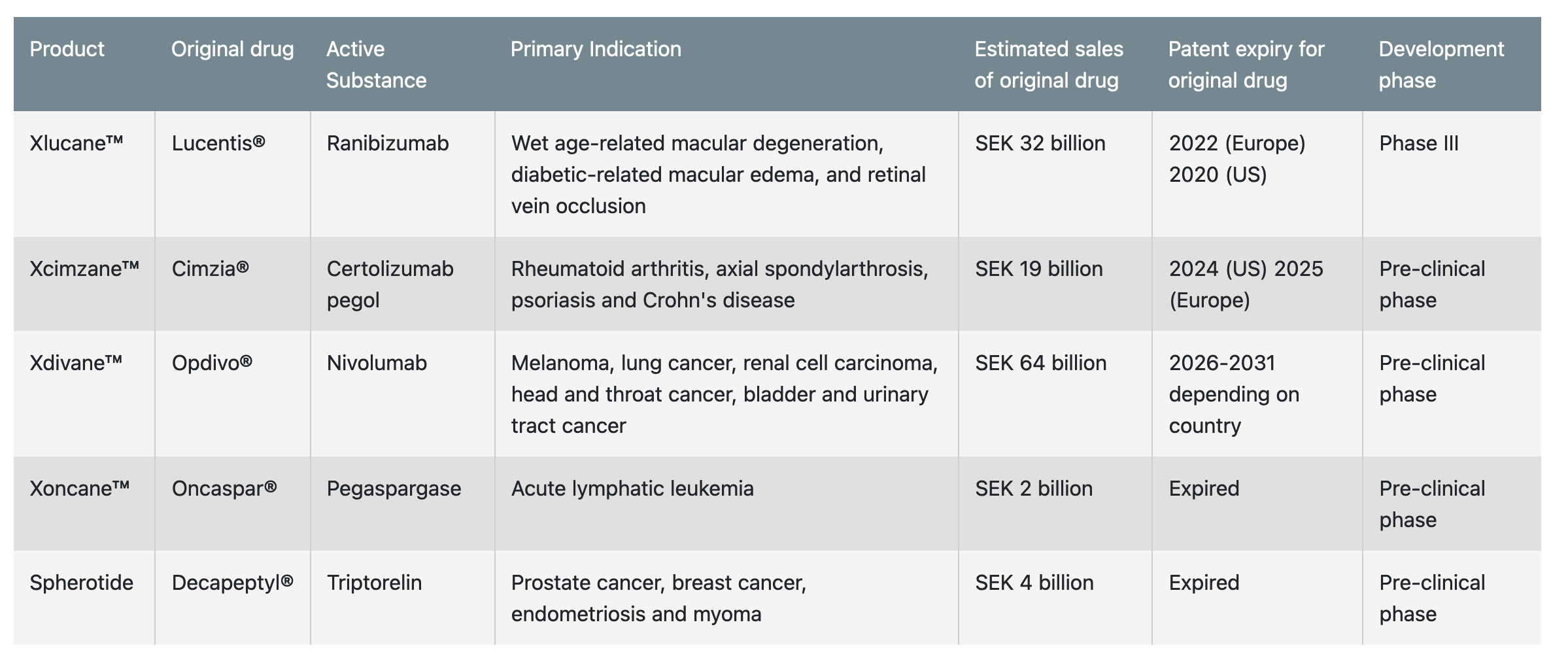

Äsken Xbrane saavutti etapin mitä moni sijoittaja on odottanut vuosia. Xlucanen faasi 3 välivaiheen tulokset julkaistiin ja lääke osoitti odotetusti vastaavan tehon, kuin biologinen alkuperäislääke Lucentis. Näiden tulosten pohjalta Xbrane saa hakea myyntiluvan lääkkeelle niin Eurooppaan, kuin Amerikkaan. Xbrane vahvisti jättävänsä EMA:lle myyntilupahakemuksen Q3 aikana ja FDA:lle Q4 aikana!

Aivan loistavaa! Nyt on periaatteessa viimeinen 2-3% riski firman arvon nollaantumiselle suljettu pois, kun kliininen tutkimus pääsi tavoitteeseensa. Tai no jätetään marginaalinen <1%, että jostain syystä myyntilupaa ei saataisi.

Jännä nähdä, mihin kurssi nousee ja julkistaako Xbrane pian suunnatun annin, vai odotellaanko esim. se kuukausi. Joka tapauksessa näillä kurssitasoilla saadaan rahaa kerättyä melko edullisesti.

Hienoja uutisia! Pohdiskelen tämän valossa, mikä merkitys Xlucane-lääkkeen potentiaaliselle startille H2 2022 aikana on (alla Redeyen kommentti aikataulusta). Tuossa Intervaccia omistettuani heillä ensimmäinen lääkelupa toi osakkeeseen potkua 150% vuoden aikana lääkeluvan saamista edeltävänä ajanjaksona.

Onkohan Xlucane-lääkkeen merkitys ollenkaan näin suuri XBranelle?

Tietenkin anti tässä kohdassa vaikuttaisi myös osakkeen arvostukseen.

Redeye:

"… In light of this news, Xbrane reiterates its previous plan to submit MAA and BLA in Q3 and Q4 2021, respectively. Provided approximately 12 months lead-time for the regulatory process, the current outlook aligns with a launch of Xlucane in the second half of 2022.

Redeye undoubtedly has a very positive view of this news. We argue it brings further validation towards Xbrane’s in-house capabilities, providing strength in partner discussions for subsequent biosimilars."

En Intervaccia täysin tunne, puhumattakaan heidän rokotteen potentiaalista, mutta kyllähän tämä on Xbranelle todella merkittävä milestone, vaikka toki oli odotettavissakin. Sen vuoksi kurssireaktion laimeus on suuri yllätys, joskin senkin ymmärtää, kun on noustu näin rajusti viime aikoina, mutta ei se silti linjassa ole. Nyt Xbranelta hävisi viimeinen merkittävä riskitekijä lähiajalta teknologisessa mielessä ja nyt on enää jäljellä kaupalliset riskit.

Laajemmassa lääkeyhtiökontekstissa tämä tulos on helposti yksi merkittävimpiä pohjoismaissa viime vuosina, puhutaan kuitenkin niin ison markkinan omaavasta ja hoidollisesti tärkeästä lääkemolekyylistä. Onhan se vähän absuria, että positiivisiin Faasi 3-tuloksiin reagoidaan 2% kurssinousulla, kun samaan aikaan kaikenlaiset prekliiniset tulosjulkistukset, tai alemmat faasit, diagnostiikkayritysten omista julkkareista puhumattakaan nostattaa kurssia kymmeniä prosentteja.

Mutta toki tämäkin hinta voidaan suht perustellusti todeta fair price:ksi, jolloin viime viikkojen kurssirallit menee markkinan hönöilyn piikkiin.

Suunnattu nopea anti intsikoille, mikä oli odotettavissa, tämä luultavasti tiedetty etukäteen ja tehty tilaa uusille osakkeille.

35 miljoonaa euroa kerätään, minkä pitäisi riittää nyt jopa sinne kassavirtapositiivisuuten asti. tarkoittaa noin 10% laimentumista ja jonkin ajan päästä nähdään, mihin kurssi asettuu, kun annin aiheuttama treidaaminen vähenee.

Nyt kun kurssi on ollut vahvahko, niin imo. ihan järkevä muuvi johdolta rahastaa se suunnatun annin muodossa.

Hyvä hinta ja hyvään aikaan toteutettu anti. Minulla on tätä vain pieni parin tonnin positio, mutta jos/kun homma etenee tähän malliin, niin täytyy kasvattaa firman painoa salkussa.

Tämänhetkiseen kurssiin on imo hinnoiteltu pelkkiä onnistumisia, joten en ole suuna päänä ostamassa. Tiedon kerääminenkin näin pienestä firmasta on aika haastavaa. Onneksi on tämä foorumi ja redeye, niin ei tarvitse pelkällä arvalla vetää.

Yhtiön arvo on annin jälkeen noin 370M eur. 2025 ennustettu liikevaihto on luokkaa 100Meur.

P/S vuoteen 2025 olisi 3,7.

Entä pe-luku? Redeyen 10/2020 -ennusteessa ebit% on 60 ja nettomarginaali 47% vuodelle 2022. Oletetaan tämän perusteella että 50% liikevaihdosta siirtyy tulokseen verojen jälkeen, eli 50Meur. Tämän perusteella osakekohtainen tulos 2025 voisi olla luokkaa 50Me/ 25M osaketta = 2 eur eli 20 sek. Pe-luku vuoteen 2025 olisi päivän kurssilla (149 sek) 7,5x.

Ei sijoitussuositus. Onko muilla laskelmia, osuuko samalle sivulle?

Xlucaneen liittyen, nyt kun faasi3 meni läpi onnistuneesti, onko EMA- ja FDA-lupien saaminen mielestänne hyvin todennäköistä? Vai onko vielä oleellisia “lääketeknisiä” riskejä jäljellä, joiden perusteella lääkkeelle ei voitaisi myöntää myyntilupaa?

Ei juurikaan pitäisi olla muita riskejä, itse arvioin ylempänä, että <1% ja nämäkin on yleensä korjattavissa olevia, esim. puutteet tuotantoprosesseissa jne.

Mutta tämän kaliiperin lääkeprojekteissa ne myyntiluvan muut osiot kyllä tehdään yleensä niin huolella, että riski on kyllä todella alhainen.

Valuaatiolaskelma on hyvin realistinen mitä ylhäällä esitit. Tuosta 100 miljoonasta tosin pitäisi kai olla puhdistettuna jo kaikki lääkemyyntiin liittyvät operatiiviset kulut, mutta tätä ei ole koskaan täysin avattu. Mutta koska diili kulkee nimellä “profit share” niin oletan, että tuotantokulut vähennetään lääkkeen kokonaismyynnistä jo ennen kassavirran jakoa Stadalle ja Xbranelle. Saa nähdä miten tämä toteutetaan kirjanpidossa eksaktisti.

Jos näin, niin tällöin tulosmarginaali voi olla paljon suurempi ja kaikki kulut ovat tällöin lähestulkoon investointeja tulevaisuuden molekyyleihin.

Valuaatiokertoimia on kyllä todella vaikea arvioida vuodelle 2025.

Kyllä. Nuo esittämäni luvut ovat Red eyen analyysiin perustuvia ja oma käsitykseni on, että osakkeessa on multibäggerin ainekset huomioiden tuo tieto, että riski lääkeluvissa on erittäin pieni.

Jos käytetään maltillisia kertoimia, koska v.2025 tiedot (lv. 100M, ebit 60%) ovat vielä vasta suuntaa antavia, pe 25x kertoimella laskien, osakkeessa olisi 4,5 vuoden päähän 230% nousuvara. Optiona kaiken mennessä putkeen, tuo nousuvara voisi olla hyvinkin yli tuplat tuosta (pe 50x), mikäli lääkkeen/ lääkkeiden myynti on edelleen hyvässä kasvussa.

Niinpä tämän hetkinen valuaatio ei vielä vaikuta poskettomalta. Kannattaa muistaa, että lääkemyynnin alkaessa markkina arvostaa osakkeen osittain jo lähivuosien myyntinäkymän mukaan, eli 2022 H1 lääkelupien myötä valuaatio voisi olla jo vahva. Siihenkin on enää vuosi aikaa…

Xbranen kurssi on kestänyt aika hyvin antihinnan 135 sek yläpuolella. Jonkinlaista viitettä siihen, että markkina näkee osakeannin hinnan olleen ns. pohjahinta ja tavoitehinnat tulisivat sitten liikkumaan sen yläpuolella.

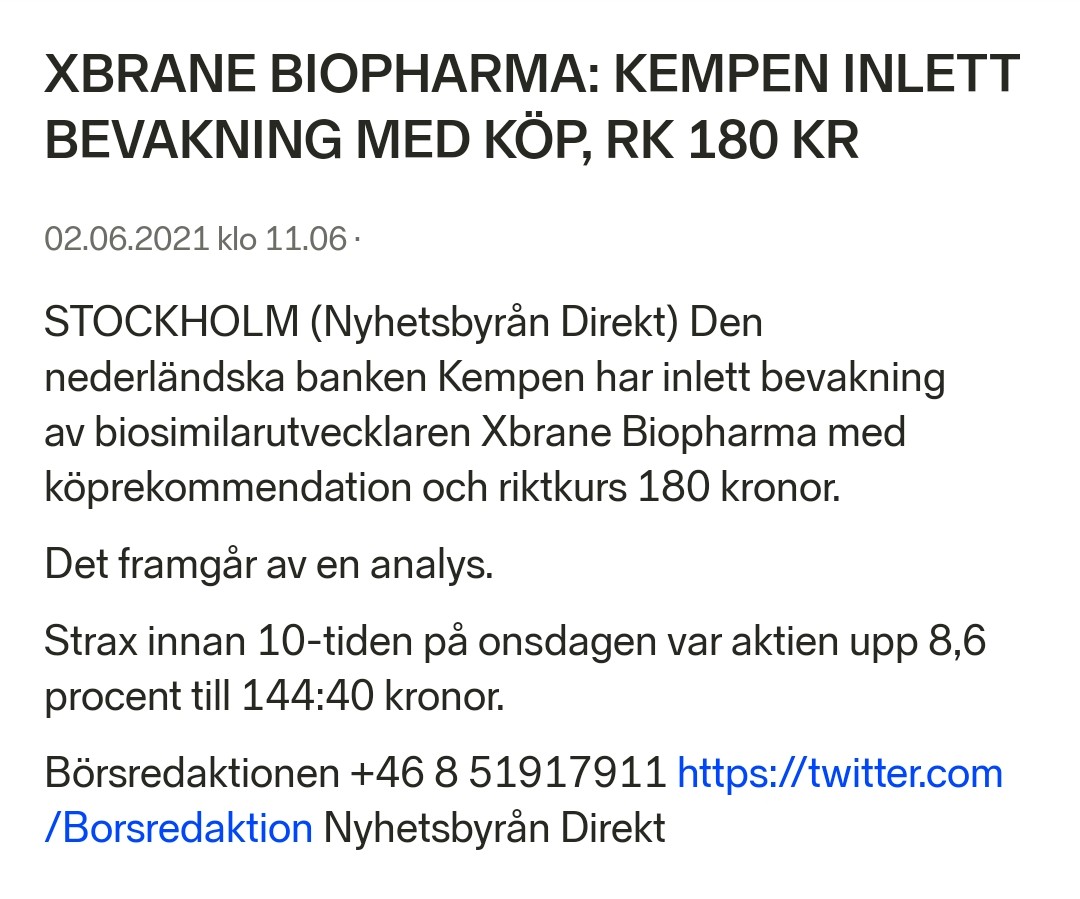

Kempenin aiempi 180 sek TP tuskin on laskemassa.

Ihmeen pitkään Redeyellä kestää päivitykset tämän kanssa.

Liputusilmoitus, kun Avanza Pensionin omistus ylittänyt 5%. Omistavat nyt 1 123 017 osaketta, kesäkuun lopussa määrä oli 965 037, eli 157 980kpl on määrä lisääntynyt heinäkuun alun aikana. Tuota toki osasi odottaa, koska Avanzan kautta on revitty lappua kaksin käsin heinäkuu ja tuollaisia määriä ei naapurin piensijoittajat kyllä keräile.

Naapurisivustolta Haatajan blogista bongattu tänään juttua tutusta firmasta eli Xbranesta, postauksen loppupuolella.

Tässä jo pidempään ollut mukana ja mun strategia on ollut ostaa lisää nousuun. Se on toiminut tähän mennessä hyvin. Biosimilaarimarkkina on eräänlainen megatrendi tällä hetkellä ja xbranella on oma platform, jolla on selkeät kilpailuedut tiettyjen biosimilaarien valmistamiseen. Xlucane jo itsessään perustelee nykyisen markkina-arvon, mutta putkessa on tulossa lisää ja potentiaalia löytyy edelleen, joten osake on edelleen mun silmissä kovaa kasvua järkevään hintaan. Kirjoittaisin tästäkin enemmän, mutta lääkevalmistuspuoli ei oo mikään mun ykkösala, joten jätetään se tällä kertaa väliin.

Erittäin hienoa, että vihdoin alkaa tulemaan näkyvyyttä firmalle muuallakin kuin Avanzan foorumilla.

Kaikki näyttäisi etenevän suunnitelman mukaan Xbranessa. Tässä kelpaa istua kyydissä.

EMA-hakemus lähetetty. FDA-hakemusta odotetaan lähetettäväksi Q4 aikana.

Xcimzane (Cimzia) tuotantoa skaalataan partnerin avulla. Tietääkseni Xbranella on maailman ainoa Cimzia biosimilaari tuotekehitysputkessa, niin siinä olisi vajaa kahden miljardin euron markkinaa vallattavana vuodesta 2024 alkaen.