Just olin kirjoittamassa tuosta. Webcasti tulossa myöhemmin tänään, jossa varmaan enemmän tästä. En nyt ihan ymmärtänyt, että mitä tässä on taustalla. Bausch + Lomb haluavat itselleen edullisemman diilin, vai eivät halua Xbranea markkinoille lainkaan, vai mitä? Vai onko FDA:ssa tullut jotain yllättävää, jonka takia vetäytyvät sopimuksesta?

1 tykkäys

Tämä ajoitus on tosiaan outo, kun FDA-lupahakemus on nyt vihdoin hyväksytysti sisällä. En kuitenkaan usko, että tässä vaiheessa voisi olla kyse uusista FDA-yllätyksistä. Xbranen olisi pitänyt tiedottaa merkittävistä sellaisista.

Voisiko olla kyse siitä, että USA:n myynnin aloituksen viivästyttyä Bausch+Lomb näkevät markkinapotentiaalin aiempaa pienempänä, eivätkä halua sitoutua enää vuonna 2020 sovittuihin etappimaksuihin yms? Eli siis olisivat halunneet edullisemman diilin. Biosimilaarien kanssa olisi syytä päästä markkinoille ensimmäisenä tai ensimmäisten joukossa. Kilpailuetuja ovat vain time-to-market ja hinta. Xbranella voi olla pieni hinta-/kustannusetu, mutta katteet kärsivät jos jälkijunassa lähdetään ottamaan markkinaosuutta hinnoittelun avulla.

1 tykkäys

Yllättävä ja ikävä uutinen. Bausch + Lombin kanssa oli siis tehty 2020 jakelusopimus koskien Pohjois-Amerikkaa, joka nyt on syystä tai toisesta päätetty. Tiedotteessa ei ole syytä sen kummemmin avattu, aamupäivällä on webcast jolloin saadaan lisää tietoa. En usko että kyse on FDA-luvasta, lupaan liittyvistä asioista tulisi antaa välittömästi tiedote. Todennäköisesti kyse on siitä että jommankumman osapuolen kannalta sopimus ei ole ollut enää kannattava ja yhteisymmärrykseen ei ole päästy. Sikäli inhottava tilanne että Pohjois-Amerikassa ei ole nyt olemassa kaupallistajaa/jakelijaa.

4 tykkäystä

Yllättävä ja ikävä uutinen toki, Bausch + Lomb ainakin paperilla vaikutti todella hyvältä kumppanilta jenkkeihin, mutta toki heillä ei oo ainoatakaan biosimilaaria myynnissä. Dippi tuli ostettua kaksin käsin ja Åmark oli esityksessään vakuuttava ja sai myös vähän markkinan epävarmuutta hillittyä. Potentiaalisia kumppaneita jenkkeihin kuulemma 10-15 ja aikaa kuitenkin on vielä paljon ennen kuin myyntilupa tulee, joten ihan luottavaisin mielin, että Xbranella on uusi kumppani ennen myyntiluvan saamista ja parhaassa tapauksessa paremmalla diilillä kuin aiempi, näin mutuili myös toimari, koska lääke ja myyntilupakeissi paljon pidemmällä kuin 2020, jolloin B+L sopimus neuvoteltu. Åmarkin mukaan tämä ei tule viivästyttämään jenkkien aikataulua.

Syyksi tuon kumppanuuden perumiselle paljastui Bausch + Lombin vaihtunut toimari ja uusi strategia, että eivät keskity biosimilaareihin jatkossa.

10 tykkäystä

Biosimilaarikenttä on vasta kehittymässä ja se näkyy tällaisena hapuiluna markkinointiyhtiöiden toiminnassa. Jo pidempään ns- big pharma on divestoinut biosimilaaribisnekset ja B&L ei tässä suhteessa poikkea isosta kuvasta, vaikkei se kovin suuri yhtiö olekaan, suunnilleen Stadan kokoluokkaa, jolle Ximlucin kaltainen lääke olisi suht merkittävä.

Pure-play biosimilaariyhtiöt puuttuvat vielä kentältä, niitä on vain kourallinen. Similaarit tahtoo olla vaihdoltaan liian pieniä alkuperäislääkeyhtiöille, mutta yleensä kuitenkin suht vakavien sairauksien lääkkeitä, kuten Ximlucicin, mitkä vaativat myyntitiimin, joka osaa käsitellä niitä. Näin ollen ne eivät välttämättä sovi perinteisiä geneerisiä kemiallisia lääkkeitä myyvien yhtiöiden portfolioon, puhumattakaan OTC-lääkefirmoista. Stada näyttää olevan hyvä poikkeus, joka pelaa similaarien kanssa pitkää peliä.

Koko USA saaga FDA-viivästyksineen ja B&L sotkuineen alleviivaa kuinka haastava markkina USA on eurooppalaisen innovatiivisen kehitysyhtiön näkökulmasta. Tärkeintä olisi löytää pitkäjänteinen ja vakaa kumppani, jolla on elkeä strategia tuotteen myyntiin kustannustehokkaasti. Usassa Biogen vaikuttaa Raniizumabin kanssa nyt vahvimmalta, koska Coherus on tuhonnut yrityksensä arvoa parissa vuodessa rankalla kädellä johdon seikkaillessa strategian kanssa.

Euroopassa puolestaan Biogen ei näytä myyneen käytännössä yhtään. Tämä on Stadan kannalta hyvä merkki, koska Stada ja Biogen voittivat UK kilpailutuksen, Teva jäi rannalle ja Ranskassa puolestaan Ranibizumabia saa Tevalta ja Stadalta, Biogen ei toistaiseksi ole listoilla. Todella jännittäviä aikoja eletään ja käänteitä on vielä luvassa, toivottavasti uusi jenkkikumppani on yhteistyökykyinen ja opdivo-biosimilaari saadaan myös lisensoitua hyvällä diilillä pitkäjänteiselle kumppanille.

9 tykkäystä

Markkina kuroi lopulta tämän uutisen aiheuttaman laskun käytännössä umpeen, mistä voidaan vetää ainakin sellainen johtopäätös, että osa sijoittajista uskoo ranibizumabille löytyvän helposti uuden jakelijan. Toki jollain kriteereillähän Xbrane on Bauschiin Stadan kanssa päätynyt, joten teoriassa jäljellä pitäisi olla hävinneitä vaihtoehtoja. Muutaman päivän tätä mietittyäni uskon, että vuoden päästä kun koko USA-keissin kanssa ollaan taas viisaampia, niin viime vuotinen FDA-uutinen oli lopulta vakavempi, kuin tämän viikon käänne, joka johtui varmasti suureltakin osin tästä viivästyksestä. Nyt diili oli vielä helppo katkoa molemmille.

Tällä viikolla huomattavaa oli kaikkien aikojen suurin volyymi ja on mielenkiintoista nähdä, onko top 10 omistajissa uusia nimiä, kun heinäkuun omistajalistat päivittyy. Tietysti myyjiä on ollut saman verran, joten se kiinnostaa myös.

Vaikka takaiskuja on tullut käytännössä se kolme viimeisen kahden vuoden aikana (Primm, FDA, Bausch), on kuitenkin hyvin mielenkiintoiset ajat edessä ja myös alustavan positiivisia signaaleja saatu. Täytyy muistaa, että se upside Branen tapauksessa kuitenkin muodostuu yhtiön suhteellisen pienestä koosta. Eletään transformationaalista vuotta, kun oletettavasti viimeistä kertaa kassavirta on miinusmerkkistä, kunnes se ensi vuonna kääntyy positiivisen puolelle. Jos alustavat viitteet siitä, että Xbranella on ranibizumabin kohdalla kilpailukykyisin supply, niin sen olettaisi näkyvän myös hyvänä kurssikehitykenä. Mielenkiintoa yhtiön kohdalla alkaa olla, tiistaisessa QA-sessiossakin kysyttiin reilusti toistakymmentä kysymystä.

8 tykkäystä

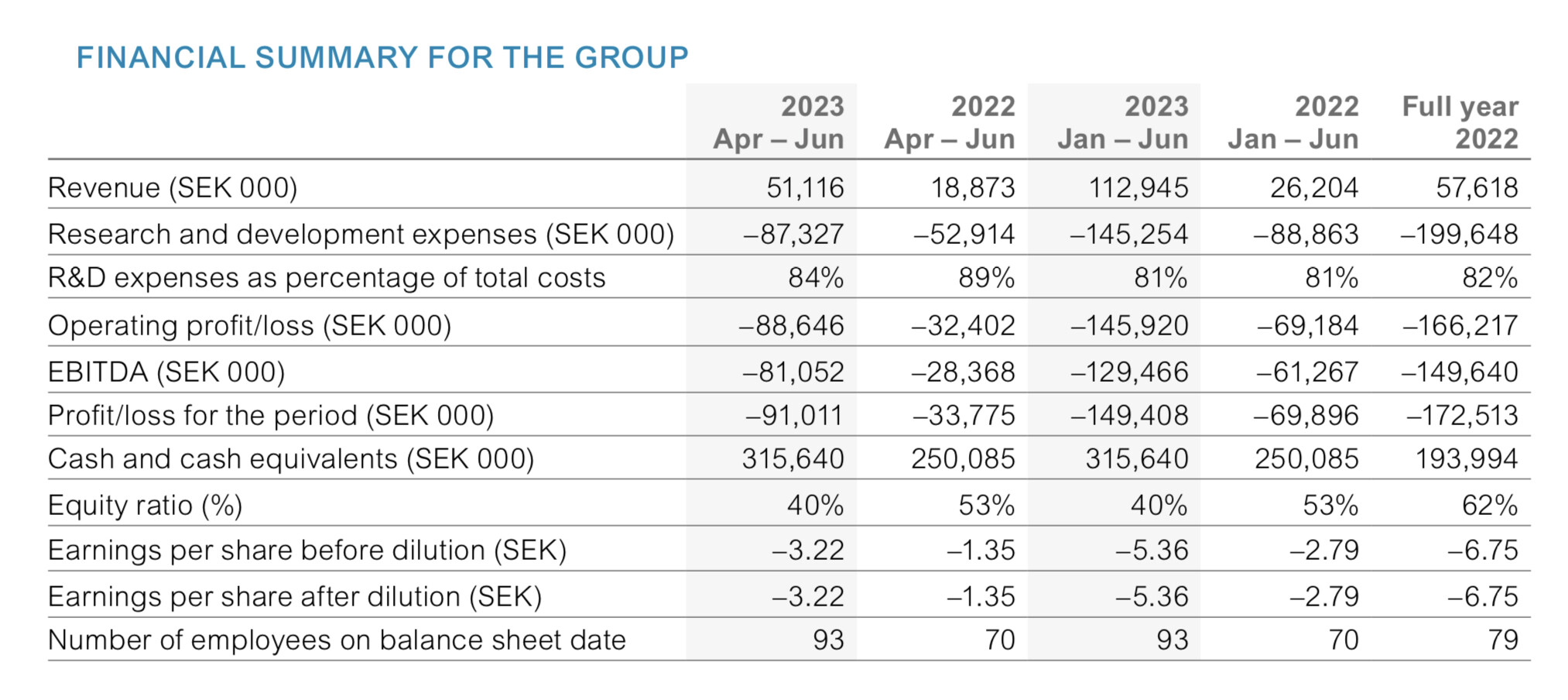

Xbranen Q2 2023. Varsin vaisua myyntiä, tavoite kassavirtapositiivisuudesta siirtyy vuoden 2025 Q1:lle. Ximluci-myynti oli vain SEK 37m. Q1:llä se oli SEK 48m.

Edit: Kurssireaktio sen mukainen, -37 % näin alkuun.

6 tykkäystä

Nostan tähän vielä muutamia jäsentelemättömiä huomioita. Aika katastrofaalinen kvartaali joka tapauksessa, ja johdon uskottavuus on nyt koetuksella. Tämän piti olla nyt monessakin mielessä varsin de-risked ainakin lääkeyhtiöksi. Lyhyellä tähtäimellä tästä tuli nyt oman sijoitusurani huonoimpia sijoituksia. Pidemmässä kuvassa tilanne voi tietysti vielä muuttua.

Nostoja:

- Ximluci launch maaliskuussa 23; Q1 myynti SEK 48m

- Koko Q2 Ximluci-myynti SEK 37m

- Q1 conffacall:ssa annettiin ymmärtää, että tuotantokapasiteetti tulee olemaan myyntiä rajoittava tekijä 2023

- Bauch + Lombin vetäytymistä selitettiin kaikella muulla kuin odotuksia huonommalla myynnillä Europoopassa. Markkinoita pikemminkin rauhoiteltiin; kaikki hyvin.

- Q2 presis:

→Uptake of all ranibizumab biosimilars slower than anticipated due to requirements for education of stakeholders

- Products delivered & invoiced every 2-3 months

Vielä nosto Redeyen Q1 (ei siis Q2!) päivityksestä. Lihavoinnit omia.

We highlight the company’s comparably low risk owing to the higher probability of success in the clinical development for biosimilars – and the potentially high profitability –

…

Saa nähdä, mitä ovat mieltä Q2:sta.

Eihän tämä välttämättä vielä isoa kuvaa muuta, mutta Q1:n jälkeen trendi on kyllä täysin väärä, ja aiempiin biosimilaareihin perustuvat ennusteet myynnin kehityksestä ja markkinaosuudesta voidaan heittää ainakin toistaiseksi romukoppaan.

Edit: Conffacallin jälkeen tarkennus tuohon Ximlucin myyntitrendiin. (Väsyneen oloinen) CEO Åmark totesi Q&A:ssa, että tuloslaskelma ei anna täysin oikeaa kuvaa myynnin kehityksestä jakelusopimuksesta yms johtuen. Vaikka myynti on vähäistä, myydään joka kuukausi enemmän kuin edellisenä. Eli sikäli trendi nyt on sentään oikean suuntainen.

8 tykkäystä

Sisäpiirikaupat Q2 julkaisun ja kurssiromahduksen jälkeen. Insiderscreenerin mukaan ostot yhteensä 447 357 SEK, myynnit 1 738 708 SEK. Nettona -1 291 351 SEK.

Sisäpiirikaupat havainnollisessa muodossa täällä: Xbrane Biopharma AB Insider Trading Activity | insider screener ja vähemmän havainnollisessa muodossa mutta virallisempana täällä.

Xbranen mukaan myynnit on tehty verotussyistä.

2 tykkäystä

Tanskasta tarjouskilpailu vuodelle 2024.

Google-käännöksenä:

II.2.4)

Kuvaus hankinnasta:

Tarjousnumero sisältää seuraavat lääkkeet:

Tarjous nro: 1,

ATC-koodi: S01LA04,

Yleinen nimi: Ranibizumab,

Annostelumuoto: Injektioneste, liuos,

Pakkaus: Injektiopullo/täytetty ruisku,

II.2.5)

Myöntämiskriteerit

Kriteerit alla

Hinta

II.2.6)

Arvioitu arvo

Arvo ilman arvonlisäveroa: 288 000 000,00 DKK

II.2.7)

Sopimuksen, puitesopimuksen tai dynaamisen hankintajärjestelmän kesto

Aloitus: 1.1.2024

Loppuu: 31.12.2024

Tämä sopimus voidaan uusia: kyllä

Uusimisen kuvaus:

Amgros I/S voi jatkaa puitesopimusta enintään 2 kertaa kutakin osasopimusta kohti muuttumattomin ehdoin enintään 6 kuukaudella, jos Amgros ilmoittaa tästä toimittajalle viimeistään 30.9.2024, 30.3.2025 mennessä.

Tuossa mielestäni hyvää on, että kriteerinä on vain hinta. Ongelma Xbranen kannalta on, että heillä on vain tuo injektiopullo, ja esitäytetty ruisku tulee vasta 2025. Åmark ei kunnolla vastannut conffacallissa kysymykseen siitä, miten voi olla mahdollista, että menee vuoteen -25 ennen kuin tämä haluttu pakkaus saadaan markkinoille. Kilpailutuksen arvo on n. SEK 447M. Ximluci-myynti Q2 oli SEK 37M.

6 tykkäystä

Pörssissä on muutama kiinnostava potentiaalinen yritysostopeli, Xbrane Biopharma joka sopisi mainiosti kisasalkkuun, mutta luulen, etteivät ne realisoidu matalien arvostusten aikana, vaan omistajat odottavat vauhdin kiihtymistä.

Osaako joku vääntää rautalangasta miten tuo tämänpäiväinen uutinen osakeanteineen ja optioineen menee?

Itse käsitin jotakuinkin niin, että ellei tee mitään -->laimennus 98%. Jos myy merkintäoikeudet–>realisoit nykyiset tappiot/nykytilanteen ja sen jälkeen omistus on olematon. Jos merkitset kaikki mahdolliset–> säilytät saman potentiaalin (kuin sinulla oli eilen) tulevaisuuteen. Ja viimeiseen tietysti tarvitsisi olla käteispakan kunnossa, että onnistuisi. Eli paskea taitas olla kaikenkaikkiaan.

1 tykkäys

Enpä ole tätä seurannut, mutta suuret nousijat laskijat kiinnostavat aina.

Tässä nyt siis esitetään 343Mkr antia yhtiölle, jonka markkina-arvo putosi tänään (kirjoitushetkellä) 75% markkina-arvoon 57Mkr.

Antihan tulee vasta sitten myöhemmin loppuhelmikuussa olevan ylimääräisen yhtiökokousen jälkeen, eli merkkarit irtoaa vasta sen jälkeen. Eli oletettavasti tänään kerrottiin myös huonoja uutisia myynnin näkymistä ja vaikka lisärahoitusta oletettiinkin tarvittavan, myös sitä enemmän kuin markkina oletti ja aikamoinen teurastus.

1 tykkäys

Kurssi on alkanut heräilemään viime päivinä. Ilmeisesti FDA-lupaa odotellessa huhtikuussa.

1 tykkäys

Melkoista taaperrusta. Trainwreck, sanottaisiin rapakon toisella puolella.Taas kerran joudutaan toimittamaan lisätietoja FDA:lle ja BLA on vedetty pois. Odotettavissa arviolta 6-12 kk lisäviive JA tarvitaan mahdollisesti vieläkin lisää pääomaa.

Koostin huvikseni pienen aikajanan lehdistötiedotteista (päivämäärät ovat linkkejä k.o. lehdistötiedotteeseen, alla lyhennelmät). Tänä aikana ennen viimeisintä antia mukaan tulleet sijoittajat ovat käytännössä menettäneet kaiken. Xbrane toimii monellakin tavalla case-esimerkkinä riskeistä, joita biotech-sijoittamiseen liittyy.

Xbrane announces ambition to generate positive operating cash flow monthly by late 2023/early 2024

2022 alussa jätettiiin XIMLUCI (LUCENTIS) BLA FDA:lle. Tätä ei julkaistu erikseen tiedotteena.

Xbrane Biopharma AB has withdrawn the BLA (Biologics License Application) for its investigational biosimilar candidate to LUCENTIS® after receiving feedback from the FDA

Based on the time required to complete the BLA as per FDAs comments and recommendations, Xbrane plans to resubmit the BLA during 2022.

The delivery of a critical report required for the re-submission has been delayed and therefore the re-submission of the BLA has been postponed to first quarter of 2023.

Xbrane has submitted the BLA for its investigational biosimilar candidate to LUCENTIS® (ranibizumab) to the FDA. Within 60 days, FDA is expected to validate and decide to initiate the review of the BLA. Thereafter, Xbrane expects a 10 month review process and hence an approval could take place during the first half of 2024.

XBRANE UPDATES AMBITION TO GENERATE POSITIVE OPERATING CASH FLOW ON AN MONTHLY BASIS BEFORE END OF FIRST QUARTER 2025

Xbrane provides regulatory update on FDA review of its ranibizumab biosimilar candidate. Xbrane will work closely with the agency to submit as quickly as possible responses to the issues raised, which relate primarily to the reference standard and pre-approval inspections of manufacturing partners’ sites. Xbrane will request a meeting with FDA, expected to be held within 30 days from request, to clarify further requirements related to above issues and will after that announce a planned date for resubmission of the BLA.

A reasonable base case estimate would be that the new BsUFA could span anywhere from 6-12 months from today, which to us implies a potential H1 2025 launch in the US.

Regarding financing, numerous factors contribute to a range of potential outcomes where Xbrane could require more capital or not.

7 tykkäystä

XBRANE AND STADA PARTNER WITH VALORUM BIOLOGICS TO COMMERCIALIZE RANIBIZUMAB BIOSIMILAR CANDIDATE IN THE US

Voisiko tämän perusteella ajatella, että FDA-luvan saaminen näyttää aika potentiaaliselta?

4 tykkäystä

Vaikea nähdä tälle ximlucille mitään voitollista tulevaisuutta. Mitä nyt tutkin niin off-label Bevacizumab on edelleen halvempi ja toisaalta aflibercept ja faricimab on parempia ja pidempivaikutteisia. Markkinarakoa ei vaan ole

1 tykkäys

Miten olet @Zolt omistuksiesi kanssa tämän osakkeen suhteen menetellyt? Tutustuin nyt vasta tähän firmaan ja alamäki on ollut melkoinen, eritoten elokuun 2023 jälkeen. Kovaa dilutaatiota ja kassa palaa, mutta voisiko 2025 viimein olla heidän vuosi? Markkina-arvo nyt n. 30 me.

Xbrane varoittaa olevansa maksukyvytön parin kuukauden päästä, mikäli toivottuihin rahoitusratkaisuihin ei päästä ja yhtiö ei saa lisensoitua Xdivane™ ja/tai XB003-aihioita lokakuun loppuun mennessä.

As communicated on 1 August 2024 and given the previously communicated delay in FDA

approval of Ximluci® and the unforeseen termination of the license agreement with Biogen,

Xbrane Biopharma AB (publ) (“Xbrane” or the "Company”) has initiated a process to out-license

both Xdivane™ and XB003 for purposes of ensuring financing until envisioned positive

operational cash-flow in Q2 2025. It has now become obvious that the company needs to

finalize one of the above-mentioned license deals at satisfactory terms prior to the end of

October 2024 to fulfill the Company’s working capital requirements from beginning of

November 2024 and onwards.

3 tykkäystä