Se niissä on juuri se ongelma että rakentaminen on ajoittaista ja vähäistä joten paikallisia rakentajia ei ole lainkaan. Siksi uudisrakentamisen hinnat on suhteettoman kalliita koska ne on hinnoiteltu “YIT kategoriaan” ja suurin ongelma on se että 50-70-lukuisen rintama/omakotitalon myynti ei kata uuden hinnasta kuin max neljäsosan ja myös iäkkäät joutuu turvautumaan lainaan. Mutta aina löytyy jonkin verran maksukykyisiäkin. Kasvukeskuksissa on kilpailu ainakin näennäisesti kovaa, pikkutaajamissa sitä ei juuri ole.

Vaikka tällaisellä yksittäisellä kohteella voisikin onnistua niin YIT:n mittaluokalla joku noin kymmenen asunnon kohde on näpertelyä. Etenkin kun seuraavaan YIT kohteeseen saattaa olla matkaa 50-100km. Ja tuossa listassa oli kyllä sellaisia pystyynkuolleita pikkukyliä kuten Kuhmoinen jossa tuskin on kovin kummoista kysyntää saati maksukykyä.

EDIT: voi olla että joku sen projektin pystyisi rakentamaan, mutta paremmat onnistumismahdollisuudet on saman maakunnan grynderillä jolla on kevyt organisaatio ja pienemmät kulut kuin pörssiyhtiöllä.

Kuvataan investointeja liiketoimintaan, mitä se tekee noina vuosina. Tuskin mitään isompia kertaeriä tulee tai ne ovat semmoisia, mitä lähes mahdoton ennustaa (yritysostot yms.). Investoinnit ovat pitkällä aikavälillä noin 1-1,5 % liikevaihdosta, mikä on YIT:lle mielestämme kohtuullisen hyvä arvio.

8 tykkäystä

Jaahas. Rakennusalan seuraava iso konkurssi saattaakin olla varsin iso pötkäle sitten.

YIT näyttää valmistautuvan “paskat rattailta” operaatioon ensi vuonna eli kaikki kannattava bisnes tytäryhtiöitetään ja asuntorakentamiskonkurssi jää YIT Suomi Oyj:hen, jonka nimi vaihtuu YIT Housingiksi. Ilmeisesti YIT Housing jää emoksi konserniin ja se on noista se yhtiö, joka on pörssinoteerattuna?

Mitäs noille terveille tytäryhtiölle tehdään ja meneekö itse emo sitten Lehdon tyylisesti täysin tyhjäksi kuoreksi ajan oloon?

Onko mielipiteitä tai arvauksia tässä vaiheessa tästä operatsioonista?

2 tykkäystä

Mikäli vastuut emossa, niin eipä ole edes teoreettisesti mahdollinen kuvio.

Selvää lienee, että worst case tulee olemaan lähes nyisen pörssiarvon suuruinen anti. Hyvin vaikea nähdä, että sitä huonompi lopputulos olisi mahdollinen.

Paras tapaus olisi velkojien pitkämiesyys ja asuntojen myyminen korkokuriumuksen helpottaessa.

1 tykkäys

Suurimmat omistajat Tercero Invest 18,57% . Ehrnroothin sijoitusyhtiö, Lemminäistaustaiset PNT Group Oy 7,46 % kyllä järjestävät yrityksen rahoituksen kuntoon tavalla tai toisella, jos tarvetta ilmenee. Analyytikkojen viimeisimmät mietteet eivät pidä todennäköisemänä osakeantia. Hieman lehmän hermoja tietysti tämänhetkinen tilanne vaatii pienemmiltä osakkeenomistajilta. Se, että toinenkin erä osinkoa maksettiin, kertoo että suurimmilla omistajilla on visio, miten YIT ylittää tämän suhdannekuopan.

6 tykkäystä

YIT Suomi on Oy, emoyhtiö YIT Oyj on erikseen. Jokainen segmentti yhtiöitetään, ja Suomi Oy nimi muuttuu Housingiksi.

2 tykkäystä

Joo, mietin vain että kun bruttoinvestoinnit vakiintuvat eivätkä ole esimerkiksi lievästi nousevalla trendillä, että onko siinä takana jokin suurempi ajatus siitä, että tuon enempää yhtiö ei halua tai kykene tehokkaasti investoimaan ![]()

1 tykkäys

Helpotusta rahoitukseen. ![]()

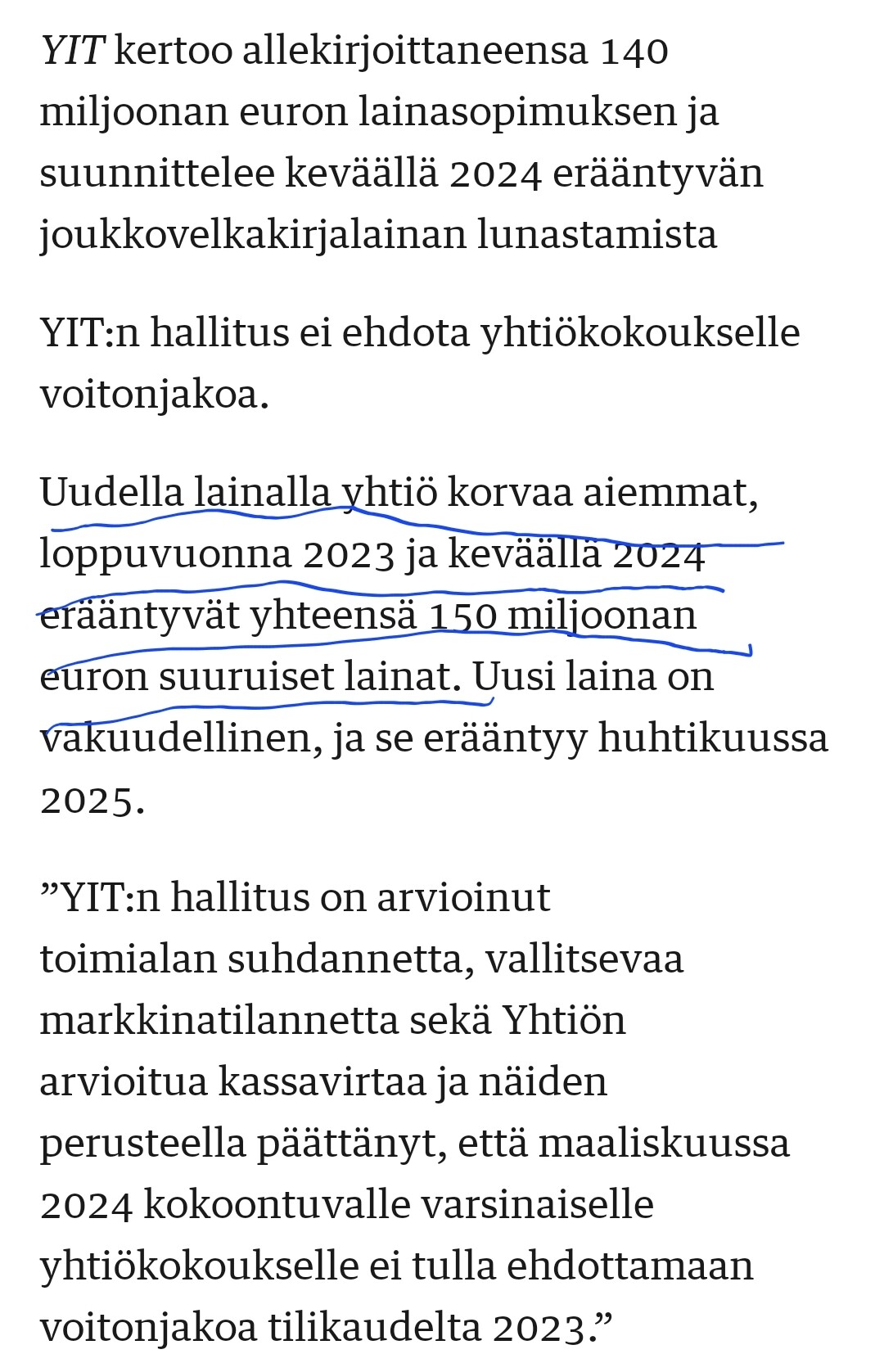

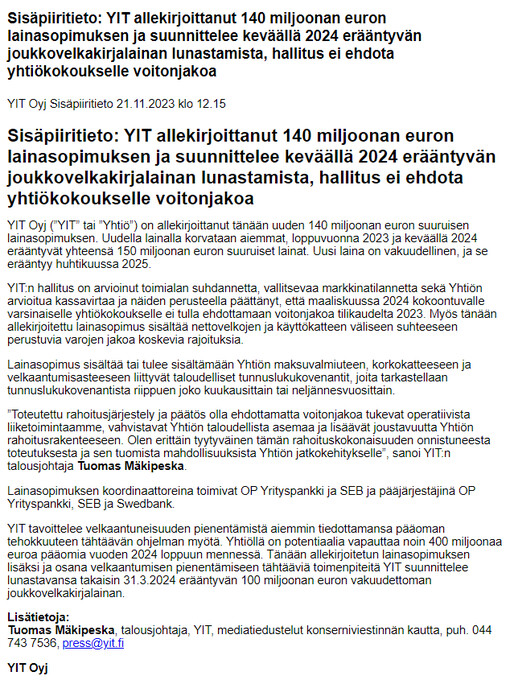

YIT:ltä ei luvassa voitonjakoa – Järjestelee lainoja YIT:ltä ei luvassa voitonjakoa – Järjestelee lainoja | Kauppalehti

23 tykkäystä

Pankit vaativat lainan vastineeksi YIT:ltä lupauksen, että vähintään vuonna 2024 jätetään osingonjako väliin.

Kassanpohja vissiin pilkottaa?

8 tykkäystä

Virala(Ehrnroothien sijoitusyhtiö) jo yli 20%: YIT Oyj: Arvopaperimarkkinalain 9 luvun 10 pykälän mukainen ilmoitus omistusosuuden muutoksesta | Kauppalehti

11 tykkäystä

Kuten muutkin jo todenneet niin ehdottomasti positiivinen uutinen, että pankkirahoituksen suhteen tölkkiä saatiin potkaistua nyt vuodella eteenpäin. Ikävää tosin ettei korkotasosta kerrottu mitään, se kun saattaa nykyisessä tilanteessa olla jopa tasoa törkeän kallis. Sijoittajille olisi siis ihan aidosti tärkeää tietää miten paljon korkoa uudesta paketista maksetaan. Myös kovenanttien tasoista olisi hyvin mielenkiintoista olla perillä, liukuva 12kk tulos/käyttökate kun tulee jatkamaan laskuaan ja korkokulut nousemaan, eli oletettavasti jatkossakin kovenanttina toimiva Interest Coverage Ratio tulee kokemaan hyvin todennäköisesti edelleen painetta.

Joka tapauksessa tosiaan hyvä asia, että yhtiö sai lisäaikaa eikä ole nyt täydellisten pakkomyyntien edessä Triplan ynnä muiden kanssa. Helppo ei tilanne ole vieläkään, mutta hyvä askel eteenpäin kuitenkin.

Ehrnroothien lisäykset myös hyvä signaali.

13 tykkäystä

Totta, korko voi olla korkea vaikka vakuudellisuus saa varmasti hiukan maltillistettua pahimpaa hinnoittelua.

Taisivat myös Ehnrootit odotella tuota lopputulemaa, jotta saivat myös poissuljettua lähitulevaisuuden osakeannin.

Toivottavasti YIT on pää märkänä ostellut markkinoilta takaisin noita erääntyviä bondeja, sillä epäilisin niiden hinnan olleen hyvän matkaa alle 100 %. Tosin ei varmaankaan enää yhtä merkittävästi kuin tuon uutisen jälkeen. Tällä saisi kompensoitua sitä jos uusi rahoitus on kallista.

OP kirjoittelee myös aamukatsauksessaan että riski pääomittamisesta laskee nyt selvästi. OP myös odottaa että lähikvartaalien aikana vapautuu pääomia joko asuntojen nippumyyntien tai divestointien kautta.

10 tykkäystä

Luulin että Tripla on myyty.

Mielenkiintoista nähdä, että kuinka tulevan vuoden palkkamenot painetaan alaspäin.

Tai siis kaikki ne kustannukset joita ei kehtaa laittaa asiakkaitten maksettaviksi.

Ensi vuosi on varmastikkin hankala. Veikkaan, että vuosi -25 on se totuuden paikka.

Ensimmäiset YIT:n osake ostot taitaakin tapahtua vuoden kuluttua, ehkä sinne työt kutsuu aikaisemmin.

1 tykkäys

Tällainen pieni, kahdeksan miljoonan hanke saatu Q4 tilauskantaan, valmistuu 2025, olisikohan silloin jo ajat paremmat. Pakkohan tulevaisuuteen on uskoa ja haalia näitä hankkeita, muuten jäädään kilpailijoiden jalkoihin: YIT rakentaa yhteisöllisen senioritalon Yrjö ja Hanna -säätiölle Vihtiin | YITGROUP.COM

9 tykkäystä

Tällainen laitetaan lihoiksi, muutama kymmenen miljoonaa irtoaa: https://www.kauppalehti.fi/porssitiedotteet/yit-oyj-sisapiiritieto-yit-myy-uusiutuvan-energian-liiketoiminnan-eolukselle/da5e034e-d935-5ca6-8c4f-d0cc699df64a

Kauppahinta sisältää kiinteän ja muuttuvan osuuden. Kiinteä kauppahinta on 25 miljoonaa euroa ja se maksetaan kolmessa erässä. Ensimmäinen erä, 10 miljoonaa euroa, maksetaan kaupan toteuttamishetkellä ja 15 miljoonaa euroa kahdessa erässä vuosina 2024 ja 2025. Muuttuva kauppahinta määräytyy hankemyynteihin tai projektien valmistumisiin perustuen ja on 0-75 miljoonaa euroa. Muuttuva kauppahinta määräytyy vuoteen 2032 mennessä. YIT arvioi, että muuttuva kauppahinta on hankekehitysportfolion todennäköisyyksillä painotettuna 23 miljoonaa euroa. YIT kirjaa kaupan toteutuessa arvioidun kokonaiskauppahinnan 48 miljoonaa euroa sekä arvioidun myyntivoiton 46 miljoonaa euroa. Uusiutuvan energian hankekehitysliiketoiminnan vaikutus YIT:n tulokseen on ollut vähäinen vuosien 2022-2023 välisenä aikana.

Myynti on osa YIT:n 10.2.2023 julkaisemaa muutosohjelmaa, jonka yhtenä tavoitteena on tehostaa YIT:n pääoman käyttöä. Yhtiö jatkaa 20.6.2023 julkistettua strategista arviointia tietyistä omaisuuseristä ja toiminnoista, kuten infra-liiketoiminnot Ruotsissa ja tietyt investoinnit, mukaan lukien YIT:n omistusosuus Tripla Mall Ky:ssä. YIT:llä on kaikkiaan potentiaalia vapauttaa noin 400 miljoonaa euroa pääomia vuosien 2023 ja 2024 aikana.

14 tykkäystä

Tätä on jo sivuttu keskustelussa ylempänä pari viikkoa sitten. En kuitenkaan löytänyt Inderesin enkä YIT:n sivuilta tiedotetta asiasta ja Talouselämäkin uutisena pitää, niin ehkä paikallaan nostaa esille, jos uutta tietoa muillekin:

Yhtiöittäminen toteutetaan YIT Suomi Oy:n osittaisjakautumisella, YIT:n viestinnästä kerrotaan.

Siinä tietyt YIT Suomi Oy:n liiketoiminnat siirtyvät uusille yhtiöille, joita ovat YIT Business Premises Oy, YIT Infra Oy ja YIT Road Oy. Samalla YIT Suomen nimi muuttuu YIT Housing Oy:ksi.

Mahdollistaako yhtiöittäminen sen, että pahassa skenaariossa YIT Housing Oy, jossa on Suomen asuinrakentaminen velkoineen ja vastuineen, voidaan laittaa yksin konkurssiin ja muut liiketoiminnot jää henkiin?

TE:n juttu kaikkien vapaasti luettavissa:

6 tykkäystä

Periaatteessa juuri näin. Mutta todennäköisesti YIT Housingin vastuilla (osalla) on emoyhtiön takaus, joten konkurssissa muut yhtiöt joutuvat kattamaan Housingin velvoitteet, siltä osin kun takaus niitä kattaa.

4 tykkäystä

Vastuiden siirtäminen edellyttää avoinna olevien vastuiden osalta puoltoa velkojilta tai vakuuden asettajilta. Näiden saaminen edellyttää vastasitoumuksia emolta, joissa emo vastaa tyttären puolesta insolvenssitilanteessa. Aikanaan nämä vastatakaukset saattavat raueta, mutta uskoisin, että kaikkiin merkittävimpiin sopimuksiin pl. rakentamisen virhevastuu, joka tulee laista, Emo joutuu jatkossa antamaan vastasitoumuksen tyttären vastuista.

Ei ole mahdollista yhtiöittää toimintoja ja kaataa velkaisimmat osat. Ei ainakaan näin suuren firman ollessa kyseessä. Tämä tuoksuu enemmän siltä, että osia on helpompi myydä tarpeen tullen.

13 tykkäystä

Kiitos asian avaamisesta. Vai voisiko toinen syy yhtiöittämiseen olla tuloksenteon isompi tavoittelu?