Q2 luvut vihdoin ulkona:

- Q2 liikevaihto kasvoi 65 % 151,5 miljoonaan (92,1 M). Kasvua myös Q1:n 132,2 miljoonasta.

- Q2 EBITDA 7,7 MNOK (11,7 M)

- Bruttokate 41,9 % (35,8 %)

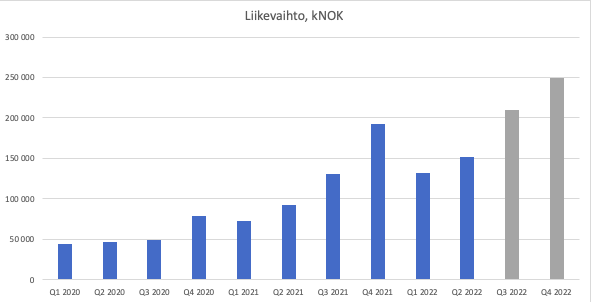

Liikevaihto kvartaaleittain ja ennusteet Q3 ja Q4:

Konsensusennusteet Q3:lle (219 M → 210 M) ja Q4:lle (265 M → 250 M) ovat laskeneet hieman. Vuosille 2023 ja 2024 liikevaihdoksi ennustetaan 1173 MNOK ja 1525 MNOK.

Q1 2022 Q2 2022 Q3 2022 Q4 2022 2022

132 177 151 550 210 000e 250 000e 743 727e

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

73 081 92 116 130 962 192 814 488 972

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

44 758 47 207 48 600 79 002 219 755

EBITDA (adj) MNOK:

Q1 2022 Q2 2022 Q3 2022 Q4 2022 2022

9,1 7,7 36,0e 55,0e 107,8e

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

5,5 11,7 22,9 46,8 86,9

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

5,5 11,1 29,8

EPS

Q1 2022 Q2 2022 Q3 2022 Q4 2022 2022

-0,092 -0,024 0,30e 0,50e 0,684e

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

-0,085 0,051 -0,147 0,424 0,235

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

-0,010 0,16

Arvostustaso ja tulosennusteet 2022-2024 (luvut Marketscreenerista):

2022 2023 2024

P/E 51,4 16,9 12,6

P/S 3,57 2,27 1,74

EV/S 3,31 1,98 1,40

EV/EBITDA 22,8 10,2 7,17

EPS 0,68 2,07 2,78

Kommentteja:

-

Tilauskanta kasvoi 218 miljoonaan. Liikevaihdon kasvu jäi tavoitteesta komponenttipulasta johtuneen tuotantokatkoksen vuoksi. Tuotantokatkos vaikutti myös kannattavuuteen ja yhtiö arvioi sen olevan väliaikaista.

-

Zaptec Pro suorittaa vakaasti ja saa edelleen uusia asiakkaita. Todennäköisesti näistä tulee myöhemmin myös tuloa jos latausalueita laajennetaan kysynnän kasvaessa.

-

Charge365:n tuottama liikevaihto on yhä vähäistä. Se toi vain 1,3 M eli n. 0,9 % liikevaihdosta. Charge365:llä on nyt n. 13 000 uniikkia käyttäjää. Aikaisemmin ilmoitettuja käyttäjiä on ollut enemmän, mutta kyse voi olla laskentatavan eroavaisuuksista. Charge365:n tuottama liikevaihto on kuitenkin kasvanut suunnilleen samassa tahdissa kuin koko firman liikevaihto.

-

Huhtikuisen tuotantokatkoksen vuoksi Zaptec Pron tilausjono saadaan purettua vasta Q1’23. Ilmeisesti tuotantolinjat käyvät käytännössä täysillä, sillä backlogin purkaminen johtuu myös suuresta uusien tilausten määrästä. Toisen tuotantolaitoksen pitäisi avautua Q1’23.

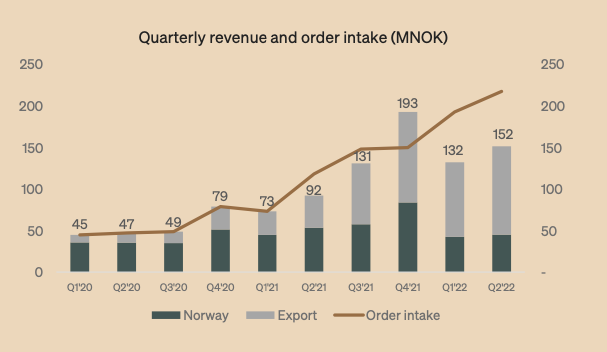

Q2 sijoittajapresentaatiosta otettu kuvaaja liikevaihdosta ja tilauskertymästä:

Komponenttien suhteen tilanne on tällä hetkellä vakaa ja ei ole näkyvissä, että tulisi uusia tuotantokatkoksia sen takia. Ohjeistus on vähintään 70 % liikevaihdon kasvulle lähivuosina, mutta Marketscreenerin arviot ovat jonkin verran varovaisempia:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

| Liikevaihto | 156 | 220 | 489 | 744 | 1 173 | 1 525 |

| EBITDA | - | 29,8 | 38,7 | 108 | 228 | 297 |

| EBIT | - | 12 | 22,9 | 74 | 200 | 267 |

| EBIT-% | - | 5,48 % | 4,69 % | 9,95 % | 17,10 % | 17,50 % |

| Nettotulos | 26 | 12,4 | 17,9 | 52 | 159 | 212 |

| Nettotulos-% | 16,60 % | 5,63 % | 3,66 % | 6,99 % | 13,60 % | 13,90 % |

| EPS | - | - | 0,24 | 0,68 | 2,07 | 2,78 |

- Zaptec Sense (dynaaminen kuormanhallinta) on nyt lopultakin saatavissa. Kilpailijoillahan tällainen oli jo kauan.

Arvostuksesta:

Jos Zaptec pääsisi yllä oleviin ennusteisiin ja kasvu jatkuisi muutaman seuraavan vuoden ajan vähintään kaksinumeroisena, voisi yhtiöstä maksaa ehkä EV/S kertoimen 2-2,5. V. 2024 lopussa yhtiön velaton arvo olisi 3431 MNOK laskien 2,25x 1525 MNOK.

EV/EBITDA neutraali taso 16-18x ja siitä laskettu (17x EBITDA) EV 5049 MNOK. Keskiarvo näistä kahdesta on 4240 MNOK ja nykyisellä osakemäärällä olisi osakkeen arvo 55,5 NOK vuoden 2024 lopussa. Näin laskettuna tuotto-odotus olisi siis n. 22 % p.a.

Tällä hetkellä Zaptecia taitaa seurata vain yksi analyytikko. Hänen TP:nsä on 50 NOK, joka on ilmeisesti seuraavalle 12 kk:lle. Valitettavasti kyseinen analyysi ei taida olla julkisesti saatavilla.

Oma arvio Q3 osalta:

- Liikevaihto 220 MNOK

- EBITDA 23 MNOK

- EPS 0,22 NOK