Inderes.fi

Analyysipalvelu

Mallisalkku

InderesTV

Osakevertailu

Osakesijoittaminen

ZignSec ”Identify Anyone, Anywhere”

Osakkeet

zignsec

jaska7

Toukokuu 2, 2022, 5.42pm

582

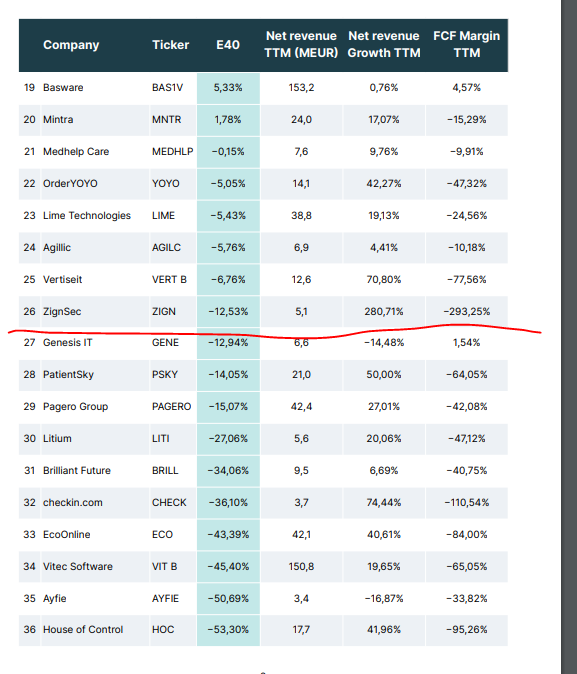

Sijalta 26. löytyy Sinkki.

image

577×674 69 KB

Ps.

@Karibu

ei vieläkään mitään diilitiedotteita

4 tykkäystä

näytä viesti ketjussa