15 tykkäystä

Ihme jos tippuu läpi, sen verran on kuitenkin liiketoiminnan tukijalat vahvistuneet sitten viime kevään. Vaikka eihän näistä taas tiedä, kuten Evonkin kohdalla olemme saanet huomata.

6 tykkäystä

Webshield kaupan yhteydessä Zignsecin henkilöstö kasvoi 40. Heidän integroiminen Zignsecin työympäristöön vie aikaa. Q4 tulos pitäsisi näyttää jo paljon paremmalta, kun uudet työtekijät ovat olleet jo pidempään töissä.

3 tykkäystä

Veikkaan että Q1 + Q2 julkaistuista isoista soppareista ei vielä tuloutunut juuri mitään Q3:lla (näiden arvothan paljastettiin, mm. kolme kymmenien miljoonien (SEK) sopparia + esim. Trustly jonka arvoa ei julkaistu, mutta tiedetään että meni pari viikkoa sitten liveksi).

Eli uskon vahvasti että Q4 aikana kasvu kiihtyy (ei vain verrattuna edellisvuoteen, vaan myös q-vs-q) ja alkaa tippua EBITDA riville asti. Niimpä ei ole aikomusta hypätä pois. Ja samalla toivotaan että positiivinen uutisvirta isojen asiakkuuksien osalta jatkuu.

Viestintä / läpinäkyvyys saisi kyllä olla parempaa. Tuo webshieldin mukanaolokin pieni mysteeri ilman julkaistuja faktoja, jos olisikin vasta elokuun alusta luvuissa, niin tarkoittaisi todella kovaa orgaanista kasvua. Toivottavasti toimari antaisi jotain haastattelua.

10 tykkäystä

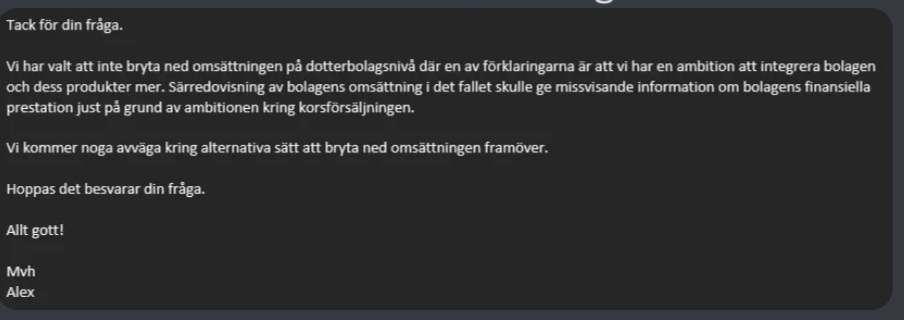

Voisitko suomentaa? En ymmäärrä viikinkikieltä. Kiitos!

3 tykkäystä

"Kiitos kysymyksestäsi.

Olemme päättäneet olla erittelemättä liikevaihtoa tytäryhtiötasolla. Yksi syistä on tavoitteemme integroida yritykset ja niiden tuotteet paremmin toisiinsa. Yhtiöiden eriytetty liikevaihto tulisi silloin antamaan harhaanjohtavaa tietoa niiden taloudellisesta suoriutumisesta juuri ristiinmyyntitavoitteen vuoksi.

Tulemme harkitsemaan muita tapoja liikevaihdon tarkempaan erittelyyn tulevaisuudessa.

Toivottavasti tämä vastaa kysymykseesi.

Kaikkea hyvää!

Terveisin

Alex"

13 tykkäystä

Kiitos!

Ikäänkuin Fortum ja Uniper tällä hetkellä. Selventää asiaa Fortumin omistuksen kautta näin mutkan kautta että mikä on idea tuossa.

Nyt kun on saanut vähän pureskeltua tulosta niin tässä omat ajatukset osarista pääpiirteittäin.

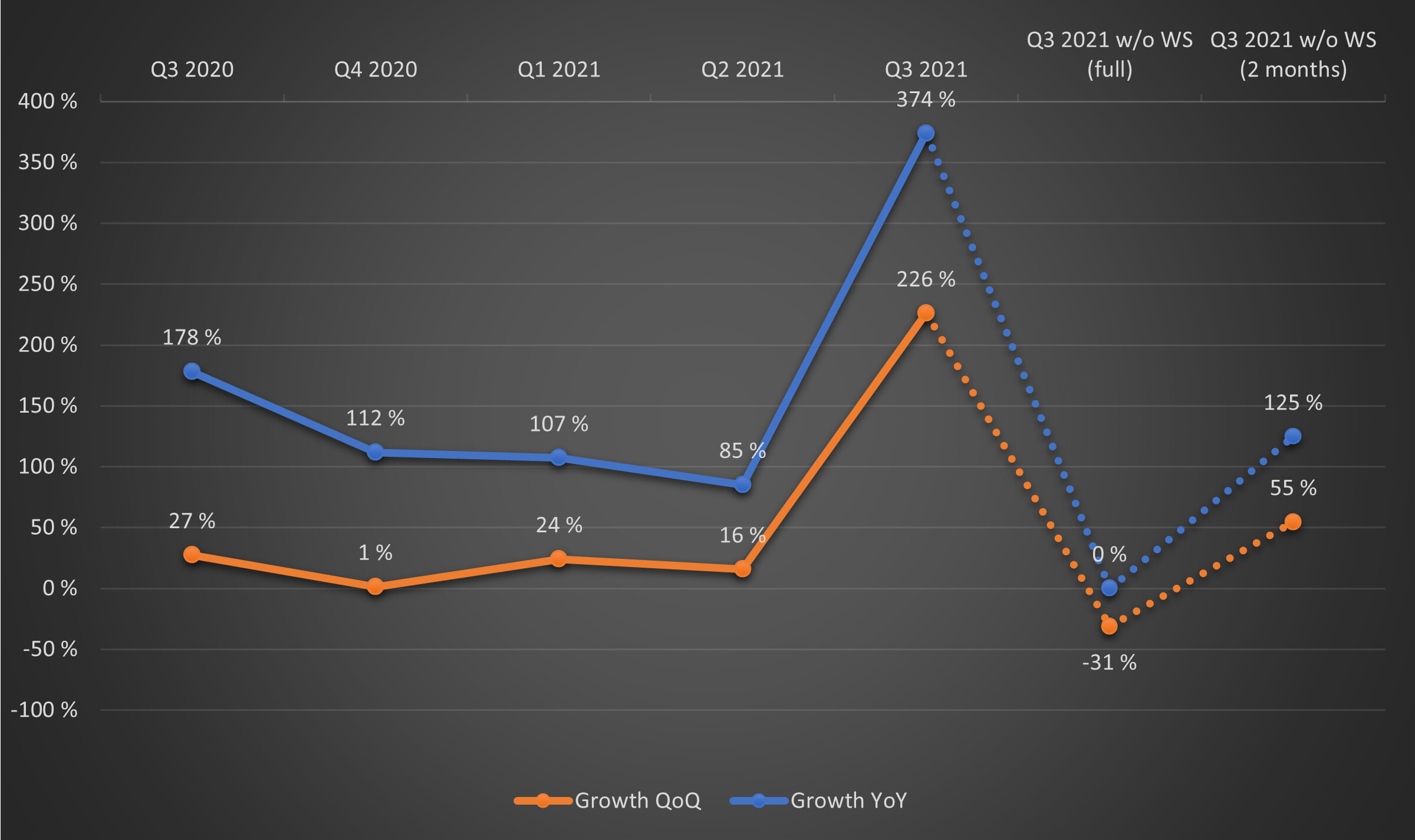

Kasvu:

Jäi ehkä vähän vaisuksi omaan bullerointiin nähden. Suuruus riippuu täysin siitä, konsolidoitiinko Web Shield koko kvartaalilta vai esim. kahden kuukauden osalta, tätähän ei osarissa avattu millään tavalla. Alla liikevaihdon kasvua Q3 2020 eteenpäin QoQ ja YoY. Lisäksi havainnollistettu Q3 2021 kasvua mikäli Web Shield mukana koko kvartaalilla vs. vain 2kk ajalta. Web Shieldin osuus laskettu tylysti mallilla: ennustettu lv 61,4MSEK / 4 ja (61,4MSEK / 12) * 2. Web Shieldin liikevaihdon jakautumisesta kvartaalien välillä ei ole minkään tason käsitystä, joten metsään voi mennä pahasti, ja todennäköisesti meneekin.

Arvailuksi menee, mutta en jaksa uskoa Web shieldin lukujen olevan mukava koko kvartaalilta. Jos on, niin ei kovin lennokkaasti kulje…

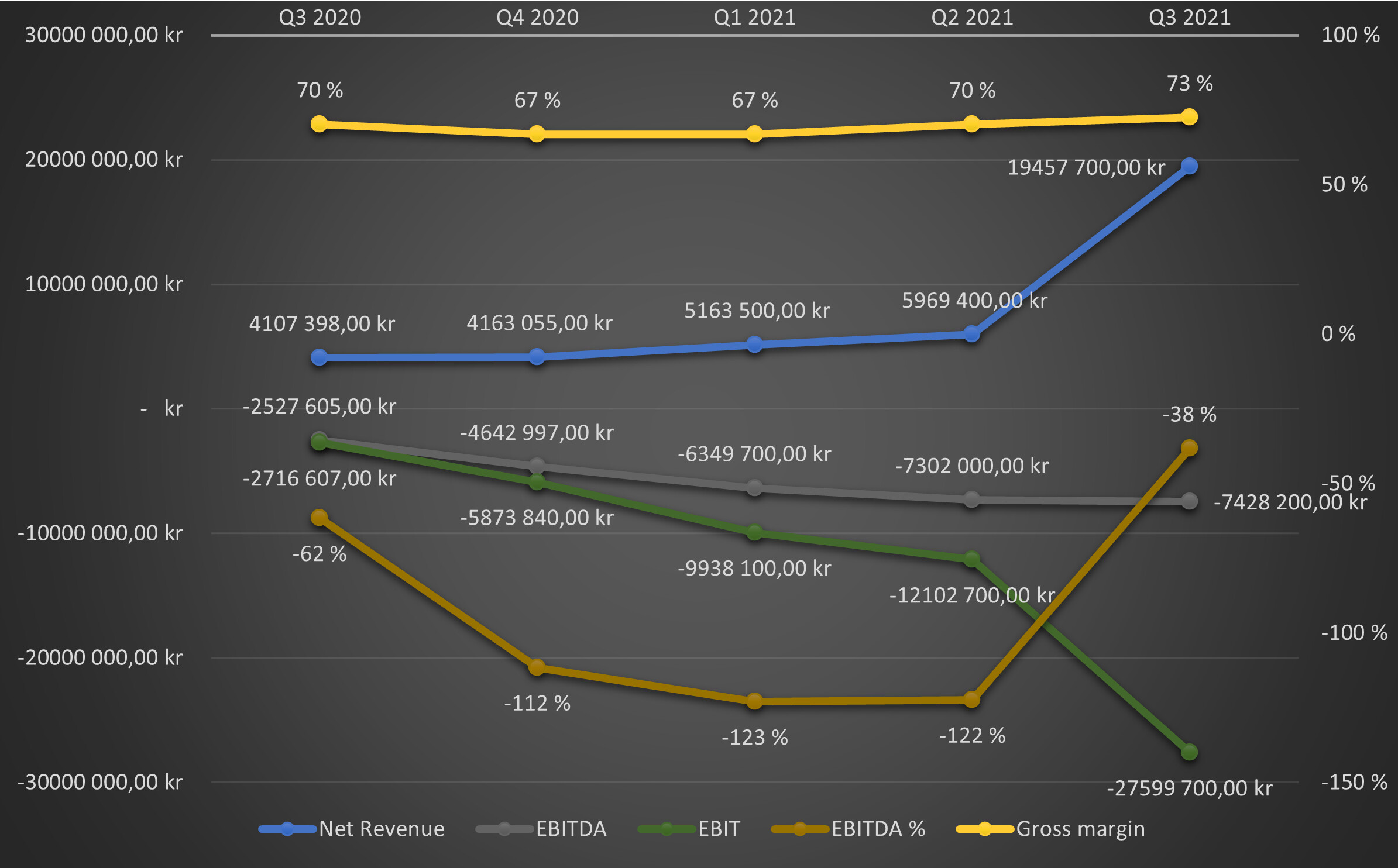

Kannattavuus:

Parempaan suuntaan, ebitda pysyi suht stabiilina ja gross margin % jatkaa kulkemista oikeaan suuntaan. Kyllä se kannattavuus tulee perässä liikevaihdon kasvaessa, kunhan sitä kasvua vain tulee.

Kassa palaa myös suht kovaa ja tällä tahdilla näyttäisi riittävän about viidelle seuraavalle kvartaalille, saas nähdä joutuvatko meidän omistajien taskuille vielä (ilman M&A).

17 tykkäystä

“The ISO certification is a quality guarantee towards our existing and potential customers and proves the high standard of our processes regarding the handling of personal data and identities. This certification is often a requirement from large clients which opens new opportunities and reduces the time until a customer can actively consume ZignSec services.

27 tykkäystä

Pientä pelkoa, että jää ns . ikuiseksi lupaukseksi, hyviä uutisia on, mutta ehkä suurimmat konkreettiset tekoset vielä ovat piipussa.

Ei taida vielä tuloskäänne tulla tänä vuonna, oliko jollain ennusteita milloin voisi tulla, best quess?

En itse uskalla näillä tiedoilla lisäillä, vaikka vähän pakkasella ollaankin.

1 tykkäys

Tuskin vielä tänä vuonna tosiaan käännytään positiiviseksi. On tässä tosiaan riskiä vieläkin, vaikea sanoa mihin kehittyy. Korkealla riskillä voi saada myös korkean tuoton tai tappion. Varmaankin tuossa Q4 sitten katsotaan mitä firma itse ohjeistaa, uskoisin että Q4 olisi kuitenkin parempi liikevaihto sekä parempi kannattavuus. Tällaista mutuiluahan tämä on kun aiemin tuossa moni todennut ei ole edes varmaa oliko webshielding koko tulos laskettu Q3 mukaan.

- markkinat kasvavat

- regulaatio lisääntyy

- vahvoja referenssejä

Ei siis ollenkaan huono ajatus olisi katsoa sivusta vielä mihin tämä kehittyy. Tuskin tuo Q4 sen enempää tajunnanräjäyttävä tulos on. Ehkä todella rohkea veikkaus itseltäni olisi 30MSEK liikevaihtoa ja -5M ebitda…

Kaikkihan tässä on vain mutuilua, kun ei tiedä milloin nuo diilit tuloutuvat.

4 tykkäystä

Täytyy nyt muistaa kuinka pieni firma on, joka vasta on alkutekijöissään. Firma on kuitenki hyvin suorittanut sitä mitä on puheissaan sanonut. Ensi vuonna aletaan vasta platformia kasaamaan ja vielä on tulossa yritysostoja joten ei tässä kvartaali peliä kannata pelata. Niin ja onhan se vielä todennäköistä että firma tulee vielä käymään omistajien kukkarollakin. Joten kstse kannattaa pitää pitkässä pelissä! Ja katsotaan vuosien päästä onko tämä ikuinen lupaus.

7 tykkäystä

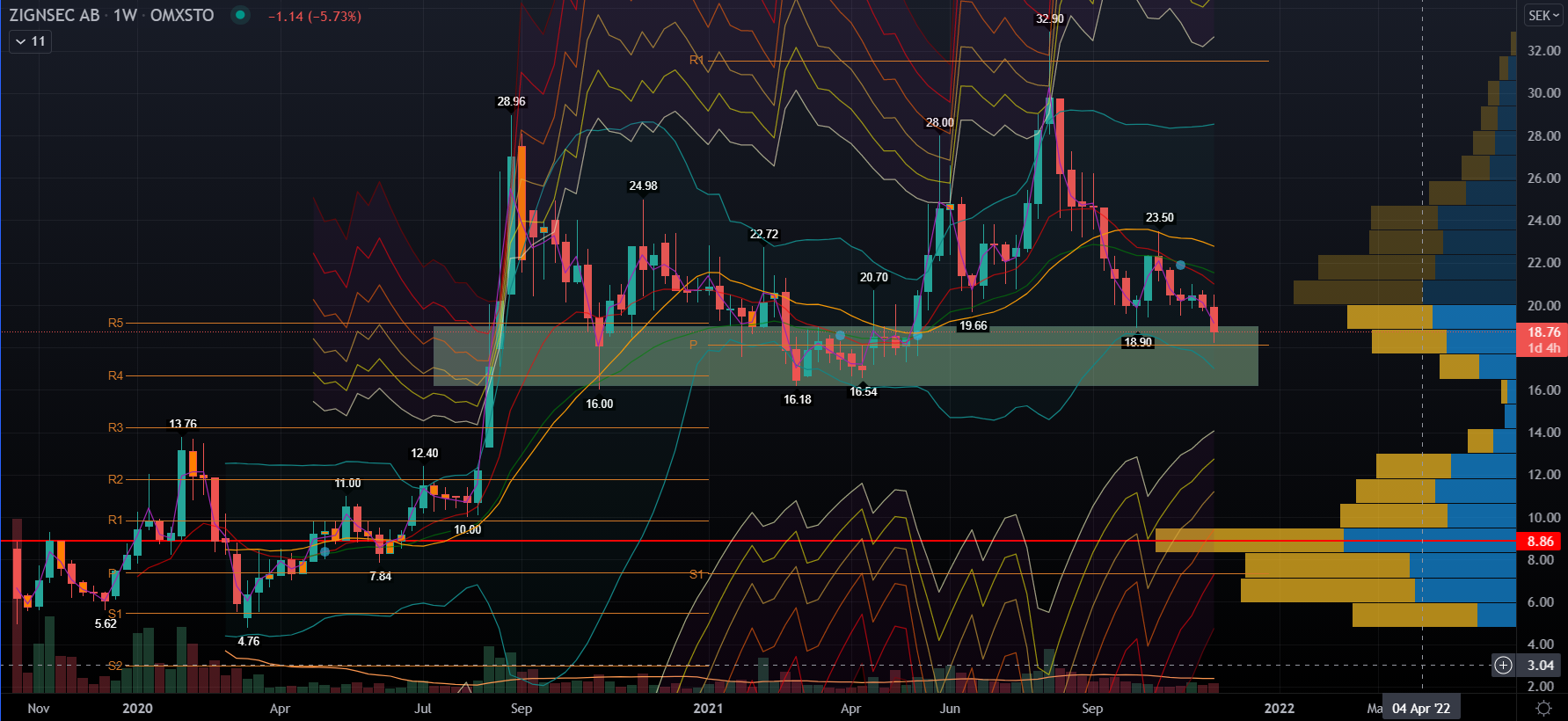

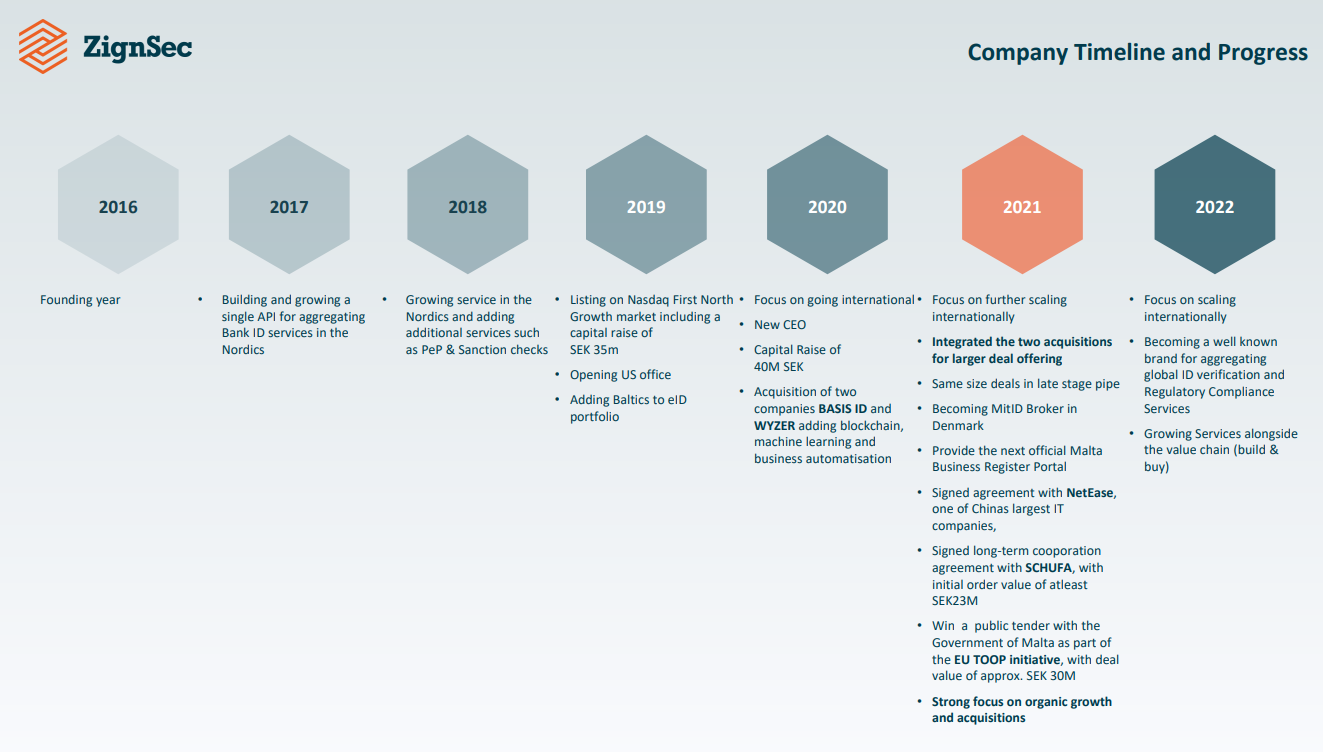

Tämä ![]() Kannattaa muistaa että yhtiö on perustettu vasta vuonna 2015 ja kaiken kaikkiaan aivan alkutekijöissään. Näiden mikro/small cappien kanssa vaaditaan pitkäjänteisyyttä ja vatsahappojen koettelu enemmän sääntö kuin poikkeus. Jos otetaan esimerkkinä Sinch josta on ollu tässäkin ketjussa puhetta niin tässä vähän heidän matkaansa kurssin muodossa. Kyseinen yhtiö perustettu 2008

Kannattaa muistaa että yhtiö on perustettu vasta vuonna 2015 ja kaiken kaikkiaan aivan alkutekijöissään. Näiden mikro/small cappien kanssa vaaditaan pitkäjänteisyyttä ja vatsahappojen koettelu enemmän sääntö kuin poikkeus. Jos otetaan esimerkkinä Sinch josta on ollu tässäkin ketjussa puhetta niin tässä vähän heidän matkaansa kurssin muodossa. Kyseinen yhtiö perustettu 2008

Osake tuplasi 4vuodessa, jonka jälkeen nousu on ollut päätähuimaavaa. Tähänkin matkaan mahtui isompia nousuja ja laskuja, kunnes omistajat on lopulta palkittu breikkauksen muodossa (Nousu 7SEK tuntumasta reilu 13SEK josta takaisin 5SEK asti). Tämä ei kuitenkaan ole tietenkään mikään täysin verrattavissa oleva asia ja matka voi olla täysin erilainen kun edellä mainitun. En kuitenkaan itse tähän usko huomioiden mm. johdon taso, sopimusten laatu ja kasvavat markkinat. Ensi vuonna odotetaan uuden SaaS platformin käyttöönottoa ja mitä mahdollisuuksia tuo ISO-sertifikaatti avaa

Riskiä on mutta palkinto pitkäjänteiselle omistajalle voi olla merkittävä. Tähän asti tarina on kuitenkin edennyt jatkuvasti eteenpäin. Turbulenssia saa kuitenkin varmasti kestää suuntaan jos toiseenkin matkan aikana

13 tykkäystä

Nyt kannattaa pitää iso kuva mielessä.

- markkina, joka on erittäin fragmentoitunut, kasvaa yli 20%/v ainakin seuraavat 5v regulaation & digitalisaation tukemana

- ZS tuoteportfolio tuntuisi olevan nyt hyvässä (timanttisessa?) kunnossa & tästä päivästä alkaen palvelu myös sertifioitu (mielestäni todella positiivinen uutinen)

- platformin globaali kattavuus (uskon että yksi markkinoiden kattavimmista ja kilpailuetu ZS:lle)

- kovat referenssit eri toimialoilta lisääntyvissä määrin, erityisesti viim. 6kk merkittävät sopparit, jotka eivät vielä ehtineet näkyä Q3:lla pitkien myyntisyklien vuoksi

kurssia painanut tod näk lock-up vapautuminen, veromyynnit, pehmeä Q3 (orgaanisen?) kasvun osalta… Ensi vuoden p/s alkaa olla luokkaa 4. Voi toki olla että myynnit jatkuu, mutta eiköhän tässä ole suurimmat ilmat jo puhallettu pois?

en nyt lähtisi +50% q-o-q orgaanista kasvua maalaamaan, mutta uskon kyllä että nähdään sellainen ~23MSEK (+450% y-o-y ja +20% q-o-q) ja että tuo lisääntynyt myynti alkaa tippumaan EBITDA tasolle asti.

6 tykkäystä

Kuinka paljon Zignsecin pitäisi kasvaa, jotta ei jäisi ikuiseksi lupaukseksi?

Omat ajatukset: Zignsec tekee ja toteuttaa aika lailla sitä mitä johto on ilmoittanut tekevänsä. Kun katsoo tätä aikajanaa mitä yritys esitti WebShieldin oston yhteydessä, niin kyllähän tämä tarina on edennyt mielestäni hyvin.

Toinen asia on mikä itseä kummastuttaa on se, että miksi ihmeessä tämän koko luokan firman pitäisi tavoitella tulosta? Mielestäni Zignsecillä on kaiken a ja o nyt laittaa panokset kasvuun sekä strategian mukaisesti mahdollisiin yritysostoihin, joilla täydentää tarjontaa asiakkailleen.

Matkan varrella on tullut ja varmasti tulee myös tulevaisuudessa mutkia, jotka hidastavat matkantekoa, mutta toivottavasti eivät kokonaan suista pois oikealta tieltä.

Näin alkutapialeella olevan firman suoritusta seuratessa kannattaa kiinnittää mielestäni huomio firman tiedotteisiin, strategian/vision toteuttamiseen sekä tottakai lukuihin. Kurssia ei kannata päivittäin toljotella.

34 tykkäystä

Jaska1 on oikessa. Zignsecissä, Hyzonissa, Black Skyssa, Bicossa ja muissa pienissä yhtiöissä, jotka ovat nopeassa kasvuvaiheessa, asiaan kuuluu suuri volatiliteetti osakkeen hinnassa. Esimerkiksi Bicon osake on tuplaantunut ja puolittunut tämän vuoden aikana about 3 kertaa samalla kun kasvu ollut lähes 400%. Oma salkku heiluu kuin vähäjärkinen heinämies Elokuussa näiden mukana. Nukun yöni kuitenkin hyvin, sillä olen ikuistanut Buffetin sanat sydämeeni:

“The stock market is designed to transfer money from the active to the patient.”

“If you aren’t willing to own a stock for 10 years, don’t even think about owning it for 10 minutes.”

- Warren Buffet

Tämä osakkeen heilunta on vähän sellaista sirkushuvia seurata, mutten sitä kovin vakavasti seuraile, paitsi siinä vaiheessa kun on lisäilyn paikka. Katsotaan mikä on salkku sitten “Buffetin 10 vuoden” kuluttua. ![]()

13 tykkäystä

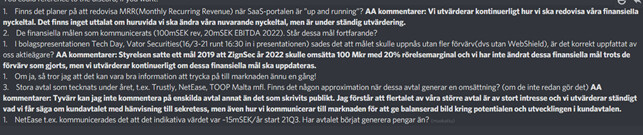

Ruotsalaisten Zignsec discordkanavalla nimimerkki @Ckoz sai hallituksen pj:ltä vastauksia muutamiin kysymyksiin.

Kuvakaappaus minun ja hänen(nimimerkki Ckoz:n) välisestä keskustelusta, jossa oli toisella kotimaisella esitetyt kysymykset ja AA:n vastaukset

Tässä käännökset, boldatut AA:n kommentteja,

- Are there plans to report MRR (Monthly Recurring Revenue) when the SaaS portal is “up and running”? AA comments: We continuously evaluate how we should report our financial key figures. There is no statement on whether we should change our current key figures, but is under constant evaluation.

- The financial targets communicated (SEK 100m rev, SEK 20m EBITDA 2022). Do these goals still stand?

- In the company presentation Tech Day, Vator Securities (16 / 3-21 around 16:30 into the presentation) it was said that the goal would be achieved without more acquisitions (ie without WebShield), is it correctly perceived by us shareholders? AA comments: The Board set a goal in 2019 that ZignSec in 2022 would have sales of SEK 100 million with a 20% operating margin and we have not changed these financial targets despite the acquisitions made, but we are continuously evaluating whether these financial targets should be updated.

If so, I think it might be good information to push to the market once again! - Large agreements signed during the year, e.g. Trustly, NetEase, TOOP Malta and others. Is there an approximation when these agreements generate a turnover? (if they do not already do so) AA comments: Unfortunately, I can not comment on individual agreements other than what is written publicly. I understand that most of our major agreements are of great interest and we constantly evaluate what we can say about the customer agreement with reference to confidentiality, but also how we communicate to the market to provide a balanced picture of the potential and development of customer agreements.

- NetEase e.g. it was communicated that the indicative value was ~ 15mSEK / year start 21Q3. Has the agreement started to generate money yet?

34 tykkäystä

Ostotykkiin on ladattu iso €-ammus, tuplaan nykyisen määrän jos notkahtaa alle 15 SEK:n ilman mitään kuprua liiketoiminnassa.

2 tykkäystä