Onko näin? Kuulostaa ikävästi sellaiselta “new paradigm” -puheelta, mikä on tunnusomaista kuplille. “Winner takes all” tarkoittaisi talouden ja innovaatioiden totaalista näivettymistä ja kuluttajien tarpeiden sementoitumista. Tuskinpa Tesla on ainoa yhtiö joka osaa tehdä sähköautoja tai Amazon ainoa firma joka on kärryillä verkkokaupoista. Teknologiasektorilla vaikuttaa pikemminkin siltä, että melkein joka vuosi tulee joku uusi yhtiö ihan puskista valtaamaan nurkkaa markkinoilta. Nopea liikevaihdon kasvu tarkoittaa käänteisesti sitä, että asiakkaat hylkäsivät edellisen yhtiön palvelut nopeasti. Vaihtamisen kustannus on olematon. Miten teknologiassa edes voi saada kestäviä kilpailuetuja?

1 tykkäys

Datalla ja verkostoilla. Datan määrä luo kilpailuedun useille teknologiajäteille. Laajat verkostot ja käyttäjäkunnay hyödyttävät samoja jättejä.

Tämä olisi kova suoritus. Kymmenen vuoden pituinen yritysten tuloskehityksen manipulaatio suositusten avulla… ![]()

Vaikka analyysi voi pitkässä juoksussa parantaa osakkeiden likviditeettiä ja tehostaa hinnoittelua, ei häntä heiluta koiraa.

24 tykkäystä

Ei kyllä näytä siltä, että markkina seuraisi analyytikoita. Pikemminkin analyytikot ovat seuranneet markkinaa ja olleet systemaattisesti väärässä, kuten keskimääräinen analyytikko on.

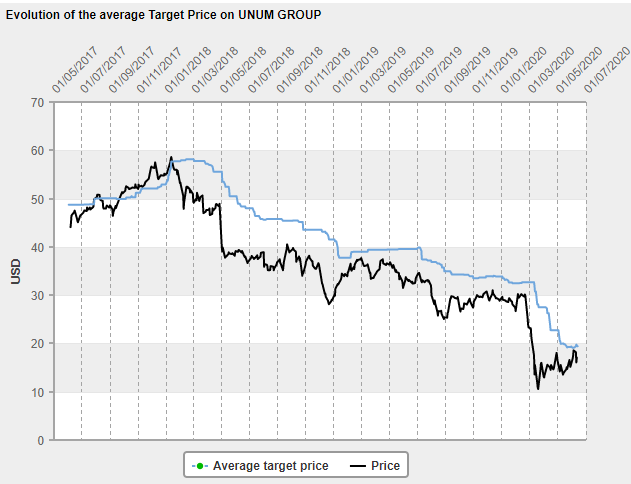

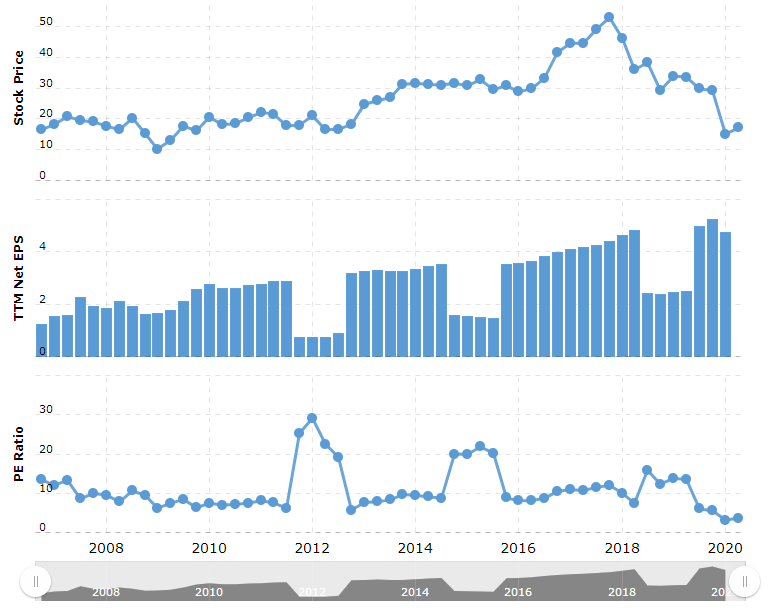

Konsensus on siis ennustanut jatkuvasti nousevaa kurssia, mutta näin ei vain ole käynyt. Analyytikot ovat sitten korjanneet ennusteitaan alaspäin aina sitä mukaa, mitä syvemmälle kurssi on uponnut.

Älä kysy minulta, miksei Unum Group kelpaa normaaliin tuloskuntoon peilaten yli 10 P/E hinnoilla. Historiallisesti se ei vain ole ollut kallis ainakaan 15 vuoteen. Mikään post-GFC -ilmiö tämä ei siis ole. Kyllä sen näillä hinnoilla joku ostaa ylös ennemmin tai myöhemmin silti.

7 tykkäystä

Ajattelen että mekanismi menisi jotenkin näin:

- sijoittaja ei tiedä mitään pienestä firmasta.

- Inderes tekee tutkimuksen ja antaa suosituksen.

- positiivinen suositus saa piensijoittajat ostamaan osaketta ja kurssi nousee tavoitehintaan → Inderes on oikeassa.

- joissain tapauksissa tuloskasvuodotukset eivät toteudu mutta tavoitehinnoista ja suosituksista riippuu laskeeko kurssi.

esim. Martela, Innofactor, Efecte…

Minua häiritsee se kun menestymisenä pidetään oikean suosituksen antamista (olet jo 50 % oikeassa kolikkoa heittämällä!), eikä laskelmien vastaavuutta tulevien tulosten ja liikevaihtojen kanssa. Analyytikot voivat olla näissä kymmeniä prosentteja pielessä. Jos ottaa huomioon tämän itseään toteuttavan ennustevaikutuksen niin mikä on menestymisen baseline? Oletko tyytyväinen 60 % oikeaan suositukseen?

2 tykkäystä

Mun oma havainto on, että sijoittajat (suurin osa heistä) eivät peesaa analyytikoita sokeasti, eikä analyytikon suositus aja fundasta ohi heidän silmissä pitkässä juoksussa. Yhden päivän mittainen kurssimuufos on mahdollinen, mutta siihenkin on looginen syy: jos analyytikko joka tiedetään todella hyvin perillä olevaksi firmassa X antaa ostasuosituksen vakuuttavin perusteluin, ei hetken nousu sijoittajaluottamuksen takia ole kummaa pienen vaihdon yhtiöissä. Kenties päiväreaktioiden takia joillekin syntyy mielikuva, että suositukset ohjaisi markkinaa. Viime aikoina tuntuu enemmän Kauppalehden jutut nostaneen tiettyjä osakkeita. ![]()

Nuo yllämainitut Innofactor jne. ovat olleet hyviä esimerkkejä siitä miten markkina luovutti leikin yhtiön kanssa paljon analyytikkoa aiemmin. Verkkis on myös hyvä esimerkki: Inderesin osta-suositukset eivät todellakaan osakkeen -70 % pulkkamäkeä huipuista pohjille jarruttaneet.

Analyytikoiden taitoa mitataan yleisesti myös ennusteiden osumatarkkuudella suositusten lisäksi. Firman sisällä on vielä paljon muita mittareita, mutta tästä osaa paremmin avata @Sauli_Vilen jos jotakuta kiinnostaa.

10 tykkäystä

Tuossa oletuksessa ontuu myös se, että miten Inderes olisi heti saanut ”ohjattua” sijoittajia suosituksillaan ja siten saanut kurssit kohoamaan jotta nuo suositukset näyttäisi oikeilta.

Käsittääkseni tällä talolla meni vuosia uskottavuuden rakentamiseen, ja tätä luottamusta rakennetaan sijoittajiin päin edelleen joka ikinen päivä. Siinä pohjalla on yksinkertaisesti pakko olla riittävän usein oikeassa oleva analyysi (jos analyytikot olisi 100 % oikeassa soittaisin FIVAlle) jotta sijoittajat uskovat. Ei sijoittajat ole sokeita.

7 tykkäystä

Tässä on ehkä mun mielestä enemmän laajempi ongelma sitte se, että lähtökohtasestihan analyytikoiden tehtävä on olla oikeassa, ja siten tuottaa sijoittajille lisäarvoa analyyseillään (tää on ainakin Inderesin käsitys). Kärjistetysti: Jos analyytikko on ennustanut tulevat tulokset ja liikevaihdot alakanttiin vaikka 10%, mutta tavoitehinta on täsmälleen oikea tarkastelujaksolle (mitä se nyt todellisuudessa ei lähes koskaan tule olemaan, mutta oletetaan nyt tässä esimerkissä näin), niin silloin kyse ei ole (vallitsevan käsityksen mukaan) siitä, että analyytikko olisi tehnyt työnsä huonosti - analyytikko oli itseasiassa em. tilanteessa tehnyt työnsä hyvin, koska hänen osumatarkkuutensa tuotti lisäarvoa sijoittajille. Tällöin kyse on ehkä laajemmasta “ongelmasta” (miten kukakin sen haluaa mieltää) markkinoiden hinnoittelumekanismeissa “rationaaliseen” hinnoitteluun nähden. Parempaa selitystä mun on hankala keksiä tähän hätään, mutta saatko @Juippi kiinni mitä ajan takaa?

4 tykkäystä

Toki, en ole huolissani niinkään tavoitehintojen kuin niihin perustuvien laskelmien tarkkuudesta. Verkkokaupan suositukset olivat väärässä, mutta kaiketi vielä enemmän väärässä oltiin Verkkokaupan tulevaisuuden ennustamisessa. Minulla ei ole noita vanhoja laajoja raportteja tallessa asian tarkistamiseksi. Suositukset ja tavoitehinnat ovat mielipiteitä. Revenio on hyvä, vakavarainen ja kasvava yhtiö, joten pitäisikö siitä maksaa P/E 30, 40 vai 50? Kaikenlaisia valuaatioita voi perustella, mutta vähintään pitää avata se että mihin suositus perustuu. Tuollainen @Helel in esittelemä markkinoiden peesaus on kyllä säälittävää. Jos on sitä mieltä että markkinat ovat oikeassa niin analyysi on turhaa.

Inderesillä on koplattuna suositukset ja kaupankäynti yhteen, joten analyytikko saattaa haluta ostaa osaketta ja antaa siksi positiivisen suosituksen, tai ei halua estää koko tiimiä ostamasta antamalla negatiivisen suosituksen. Tämä on inhimillistä, eikä optimismi ole väärin.

Haluaisin nähdä enemmän skenaarioita, jotka perustuvat epäjatkuvuuskohtiin. Jos analyytikolla ei ole mitään näkyvyyttä yhtiöön, riskipreemiota voisi nostaa. Rohkeutta olisi myös sanoa suoraan, jos ei usko jonkun yhtiö kykyyn kääntää kurssiaan. Ehkä Fellow Finance tosiaan kaikkine ulkoisine riskeineen on 2 euron osake vaikka se hinnoiteltiin 8 euroon viime kesänä. Huomaa milloin kaavat on piirretty excel-työkalulla eikä sellainen ole kovin kiinnostavaa.

3 tykkäystä

Yksi kysymys liittyen suosituksiin. (Jos pystyt vastaamaan)

Onko yhtiöseurantasopimuksissa määritelty raporttien määrä tms.

Itseäni hieman hämmentää kun tuntuu että joissain yhtiössä raportit ja suositukset seuraavat lähes reaaliaikaisesti markkinaa. Kun taas toisissa tuntuu että samassa ajassa

muutos markkinaympäristössä on ollut huomattavasti suurempi, mutta päivitysväli vastaavasti pidempi.

Syitä tähän voi tietysti olla monia, tyyliin vaikka analyytikko ei ole saanut tarvittavia tietoja raportteihin tai ihan vain kiire tms. Mietin vain että voiko syy olla myös siinä että joidenkin yhtöiden ”palvelupaketti” sisältää lähes kuukausittaisen seurannan kun taas toisia päivitetään kvartaaleittain.

4 tykkäystä

Vastasin tässä ketjussa Inderesin mielipiteet ja vaikutus piensijoittajiin - #65 by Kunhalvallasaa

Tässä ketjussa on loistavaa keskustelua sijoitusstrategioista, ei sotketa sitä enempää vaan jatketaan tuolla jos kysymyksiä herää. ![]()

1 tykkäys

Itse olen kokeillut sanotaanko ei-osinko-osakkeita niin, että katson mitä kehutaan monessa paikassa ja sitten tutkin heidän perusnumerot (P/E, P/B, kasvukäyrä viime ~1kk-3kk, joskus lyhyempi, jne.) ja jos näyttää OK niin kokeillaan. Tosin nyt on korona-aikaan (jatkuu vielä USA & Ruotsi :P) on aika isoja heittoja suuntaan jos toiseen ![]() Salkku on kuitenkin edelleen n. 80 % perusvarmoja osinko-osakkeita ja varmaan tän kokeilun jälkeen lähenee 95 %, sillä myös numeroiden perusteella (P/E alle 10, P/B tyyliin 0,5, PEG alle 0,5, PEGY alle 0,9, jne.), ja kasvava liikevaihdon trendi) kovatkin osakkeet ovat olleet tosi vaisuja tai jopa pakkasella. Eli pelkästään numeroihin ei oikein voi luottaa, vaan pitää jostain saada lisäinfoa ettei tule hutia

Salkku on kuitenkin edelleen n. 80 % perusvarmoja osinko-osakkeita ja varmaan tän kokeilun jälkeen lähenee 95 %, sillä myös numeroiden perusteella (P/E alle 10, P/B tyyliin 0,5, PEG alle 0,5, PEGY alle 0,9, jne.), ja kasvava liikevaihdon trendi) kovatkin osakkeet ovat olleet tosi vaisuja tai jopa pakkasella. Eli pelkästään numeroihin ei oikein voi luottaa, vaan pitää jostain saada lisäinfoa ettei tule hutia ![]()

Sijoitusstrategiana tällä haavaa “Don’t fight the FED”. Eli salkun käteispossa tuhottu lappuihin mistä sai jollain ilveellä edes kelpo tuotto-odotusta pyöriteltyä vaikka yleinen markkina-arvostus tuntuukin hyvin väkinäiseltä. Kahtellaan fundaa sitten taas kunhan viimein joskus keskuspankit lopettavat likviditeettibileet.

2 tykkäystä

Nyt kun koronakriisin intensiivisimmät ajat (ainakin toistaiseksi ![]() ) on takana päin ja H1/2020 alkaa olla ohi niin ajattelin hieman reflektoida päiväkirjamaisesti sitä miten oma “kriisistrategiani” toteutui ja toimi romahduksessa ja mitä voin siitä oppia. Aloittelin sijoitukset vasta finanssikriisin jälkeen, joten tämä oli oman sijoittajaurani ensimmäinen romahdus.

) on takana päin ja H1/2020 alkaa olla ohi niin ajattelin hieman reflektoida päiväkirjamaisesti sitä miten oma “kriisistrategiani” toteutui ja toimi romahduksessa ja mitä voin siitä oppia. Aloittelin sijoitukset vasta finanssikriisin jälkeen, joten tämä oli oman sijoittajaurani ensimmäinen romahdus.

Reflektiosta tuli todella pitkä kirjoitus, joten siksi pistin sen erilliseen tiedostoon etten tuki koko foorumia. Omasta mielestäni tämän läpikäyminen jälkikäteen oli todella hyödyllistä, suosittelen muillekin vastaavaa oman sijoitustoiminnan reflektoimista ja jos joku tämän jaksaa lukea niin toivottavasti saa jotain ajatuksia omiinkin sijoituksiinsa.

Yhteenveto koronapäiväkirjasta:

Jälkikäteen ajateltuna toteutin melko hyvin etukäteen laatimani ”kriisistrategian”: nopeasti ulos markkinalta ja sen rauhoituttua takaisin sisään. Molemmissa vaiheissa oli kuitenkin isot omat psykologiset haasteensa, mutta pahimpien kriisiviikkojen aikaan maaliskuussa olin todella levollisin mielin kun olin 100% käteisessä. Tein myös lukuisia virheitä, eli strategiassa onnistuminen oli n. 7,5/10 arvoinen suoritus. Salkkuni on noussut pohjilta niin, että YTD tuottoakin on jo n. 5%, joten ei sitä kuitenkaan huononakaan suorituksena voi pitää (vuositavoitteeni on 10%), vaikka kurssien palautuminen yllättikin minut housut kintuissa. Lisäksi olen ihan tyytyväinen salkkuni nykysisältöön ja näen kaikissa sen osakkeissa vain hyvin rajallisen downside-potentiaalin, vaikka kurssilaskuja vielä nähtäisiinkin. Uskoni on vahva, että kun Q2-tulokset saadaan ja yritysten koko vuoden tuloksista alkaa muodostua parempi kuva, siirrytään entistä enemmän siihen, että markkinan yleiset liikkeet eivät enää niin paljon vaikuta yksittäisiin yrityksiin kuin niiden oma performanssi.

Isoimmat opit:

-Seuraa momentumia! Momentum-sijoittaminen on kyllä psykologisesti todella vaikeaa kun pitäisi vaan ostaa niihin nouseviin kursseihin vaikka osake näyttäisikin jo kalliilta. Tämä haaste korostuu kriisissä koska tuntuu että kovaan arvostukseen liittyy erityisiä riskejä.

-Älä mene 100% käteiseen. Moni tälläkin foorumilla sanoi, että ei kannata mennä 0-osakepainoon, koska takaisin tuleminen on todella vaikeata varsinkin nouseviin kursseihin. Uskoin voivani välttää tämän psykologisen ansan tiedostamalla sen olemassa olon. Se osoittautui kuitenkin paljon uskomaani hankalammaksi ja vain puoliväkisin onnistuin siinä, mutta vaikeaa se oli. Jälkiviisaana olisi pitänyt lähteä pikkuhiljaa mukaan aikaisemmin mutta jäin liian pitkäksi aikaa odottamaan ”karhumarkkinarallin” loppumista.

-Kontraa talousmediassa käytävää keskustelua. Seurasin kriisin ajan paljon CNBC:n talousuutisointia ja jälkikäteen tarkasteltuna tuntuu, että kurssit ovat menneet koko ajan eri suuntaan kuin mikä konsensus on keskusteluissa ollut. Osittain hyödynsinkin tätä mutta potentiaalia olisi ollut enempään.

Koronapäiväkirja.pdf (37,8 Kt)

48 tykkäystä

Ansiokasta raportointia @SijoitusSeppo , onnistuit varsin hyvin etukäteissuunnittelulla suojaamaan pääomia, joka ainakin itselleni on ykkösprioriteetti. Toki tämä ainakin itselläni helposti johtaa pienempiin tuottoihin, mutta kaikkea ei voi saada🙂. Myös nuo opit tästä romahduksesta tulevat vielä olemaan tärkeää henkistä pääomaa seuraavissa rommauksissa. Näitä on erittäin mielenkiintoista lukea!.

Oma strategiani maalis-toukokuussa oli aika tavalla erilainen ja salkkuni kävi ihan siellä -30% lukemissa, mutta on jo palautunut alkuvuoden lukemiin. Täytyy pohtia, saanko minkäänlaista yhteenvetoa aikaiseksi jossakin vaiheessa, koska toistaiseksi sijoituspäiväkirjani sijaitsee vain päässäni, toki hajanaisia muistiinpanoja löytyy sieltä sun täältä🙂

Mitenkä muuten verotuksesi suhtautui salkun tyhjennykseen, pystytkö saamaan tilanteen tyydyttäväksi vuoden loppua kohden!?

3 tykkäystä

Toteutin samalla tässä varojen siirtämisen AOTilta OSTn puolelle eli jossain määrin tätä olisi tapahtunut joka tapauksessa. Eli tulihan siitä tietysti veroseuraamuksia, mutta omat pitoajat on sen verran lyhyitä ettei merkittäviä ja juuri vanhenevia tappioitakin on hiukan niin saan ne nyt hyödynnettyä. Ja jatkossa saa sitten rauhassa veivata momentumia OSTin puolella ilman verokarhun välistävetoa. Siitä on puoliaktiiviselle kaupankävijälle iso hyöty

5 tykkäystä

Kiitos luin koko potin. Hyvää settiä ja onnittelut hyvistä mooveista. ![]()

![]()

2 tykkäystä

Hieno päiväkirja ![]() Itse en jaksanut kirjoitella kuin maaliskuun alusta huhtikuun puoliväliin, mutta sivuja taisi siinäkin tulla parikymmentä. Toki siihen sisältyi takautuvasti koko alkuvuosi. Tuli työkiireitä ja koronan sekä pörssin seuraaminen alkoi käydä työstä, samoin päiväkirjan kirjoittaminen. Mutta kyllähän tuo reflektointi tekee hyvää, vaikkei lopputulos olekaan julkaisukelponen

Itse en jaksanut kirjoitella kuin maaliskuun alusta huhtikuun puoliväliin, mutta sivuja taisi siinäkin tulla parikymmentä. Toki siihen sisältyi takautuvasti koko alkuvuosi. Tuli työkiireitä ja koronan sekä pörssin seuraaminen alkoi käydä työstä, samoin päiväkirjan kirjoittaminen. Mutta kyllähän tuo reflektointi tekee hyvää, vaikkei lopputulos olekaan julkaisukelponen ![]()

Rohkeasti myös suojasit pääomaasi. Itse tein kaikki myyntini 24.2., mutta möin aivan liian vähän. Ostot sitten hajautin 16.3.-23.3. välillä. Ajoitukset oli oikein hyvät, mutta ballsit ei riittänyt isompiin liikkeisiin.

5 tykkäystä

Nyt kun taas nousurallin jälkeen povataan vähintään korjausliikettä, mahdollisesti pitkää taantumaakin, kiinnostaisi kuulla kanssasijoittajien myyntistrategioista. Noudattaako joku systemaattista strategiaa, jossa osake lähtee myyntiin heti, jos se on laskenut esim. 15% omistusajan huipusta tai 10% ostohinnasta? Vai ostatteko vain pitkään pitoon ja muutokset ainoastaan näkymien muuttuessa? Olen kiinnostunut kuulemaan, onko jollain systemaattinen prosessi tähän voittojen kotiuttamiseen ja tappioiden minimoimiseen vai katsotteko aina case by case. Olen itse aloittelija ja koen ristiriitaa nimenomaan siinä, että usein piensijoittajia suositellaan välttämään veivaamista (aika on ystävä) mutta toisaalta kannustetaan myös “ottamaan tappiot nopeasti”.

11 tykkäystä

Olen tehnyt ensimmäiset sijoitukseni alkuvuodesta, hieman ennen “koronakriisin” alkua. Päätös alkaa sijoittamaan osakkeisiin lähti oikeastaan ihan vaan mielenkiinnosta ja siitä, että halusin nähdä kuinka tämä kaikki oikeasti toimii. Päätin jo aluksi, että sijoitan vaan yrityksiin jotka jollain tapaa sopii omiin arvoihini. Se että onko tämä se oikea ja paras sijoitusstrategia niin ei varmasti ole, jos ajattelee taloudellisesta näkökulmasta. Nyt kun tätä on takana jokunen kuukausi niin täytyy sanoa, että tämä on aivan MAHTAVAA touhua. Tuskin minusta miljardööriä tulee, mutta hyvän mielen ja jännitystä elämään tästä saa.

42 tykkäystä