Muutama ajatus, joita eilen pyörittelin raporttia työstäessä ja jotka on hyvä huomioida yhtiön osalta tässä nykyisessä tilanteessa.

Witted kärsii tästä markkinatilanteesta keskivertoa enemmän yhtiön profiloituessa vahvemmin resurssivuokraajan rooliin ja erityisesti räätälöityyn ohjelmistokehitykseen. Yhtiön vertailuluvut erityisesti H1:n osalta ovat vielä todella kovia, jonka takia suhteellinen muutos vaikuttaa rajulta. On hyvä huomata, että liikevaihdon ennustaminen on hyvin vaikeaa ja heiluri voi olla iso molempiin suuntiin. On myös hyvä muistaa, että tämän kaltaisessa projektiliiketoiminnassa tässä markkinatilanteessa liikevaihto voi vaikka laskea 20 % H1:llä ja kasvaa taas saman verran H2:lla, kun asiakkaiden näkymä näyttääkin paremmalta. Asiakasyritykset pääosin ovat arvioni mukaan hyvinkin reaktiivisia tälläisessa tilanteessa, jossa lähes kaikki pyrkivät sopeuttamaan ja karsimaan kuluja, ja investointeja ei uskalleta lähteä tekemään etupeltoon ennen näkymien kirkastumista, vaikka tarve olisi ilmeinen hieman pidemmällä aikavälillä. Luonnollisesti poikkeuksiakin löytyy.

Erityisesti Wittedin pääosalue markkinasta on hyvin syklinen lyhyellä aikavälillä, vaikka pitkällä aikavälillä on helppo nähdä markkinassa hyvää kasvua. Myös esimerkiksi yhtiön rekrytointi- ja kasvukonsultointi liiketoiminta (Talented) on erittäin syklinen, vaikka sen osuus onkin hyvin pieni.

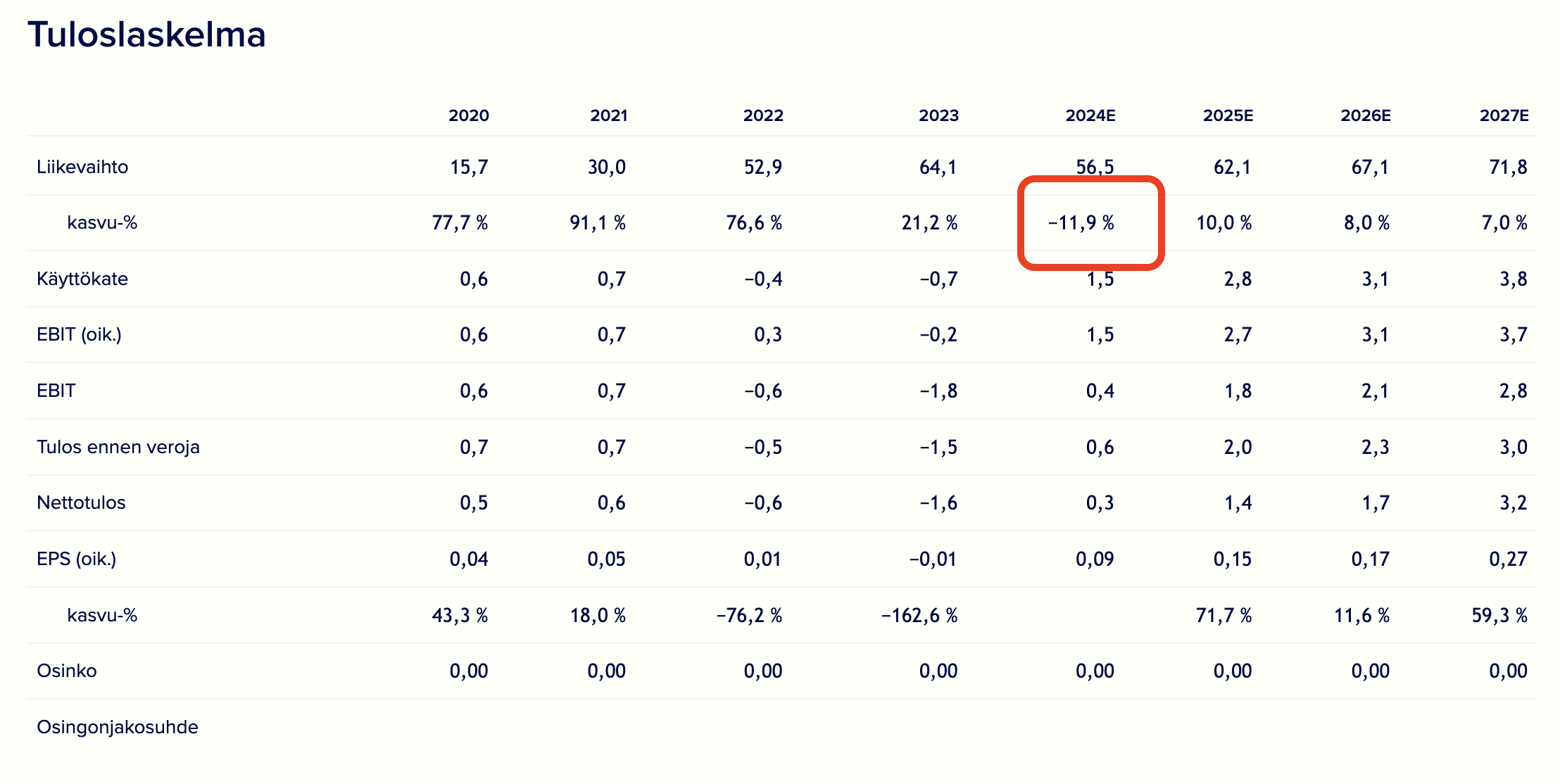

Koitan myös itse pitää jatkuvasti mielessä, että yhtiö on perustettu vasta vuonna 2016 ja yhtiön strategia sopi täydellisesti silloiseen markkinatilanteeseen, jossa kisa käytiin kovista osaajista. Vuoden 2020 liikevaihdosta laskettuna, mikäli yhtiön liikevaihto laskee odotuksiemme mukaisesti 12 % tänä vuonna, on yhtiö edelleen kasvanut arvioni mukaan orgaanisesti 26 % vuosittain (CAGR). Meidän seuraamista yhtiöistä vain Gofore taitaa olla kyennyt samanlaisiin lukemiin (toki erittäin kannattavasti ja suuremmassa kokoluokassa). IPO:n jälkeen mukaan tulleita sijoittajia tämä ei luonnollisesti niin paljon lämmitä, sillä uusia sijoittajia kiinnostaa vain tulevaisuuden suoritukset.

Witted vaikuttaa nyt näin jälkikäteen tarkasteltuna yli-investoineen yrityksen rakenteisiin. Oli panostettu erityisesti osaajien rekrytointiin liittyviin rooleihin ja nyt taas kun tilanne kääntyi päälaelleen täytyy panostaa myyntiin. Vaikuttaa myös siltä, että myyntikatteet painuivat viimeisimpinä kovimpina kasvun vuosina matalammaksi, kun kasvu oli yhtiön selkeä ykköstavoite.

Näin jälkikäteen viisastelu on tottakai helppoa. Kun yhtiö kasvaa 100 % vuodessa ja on löydetty toimiva resepti, on investointien perustelu hyvin helppoa mikäli myyntikatteet pysyvät hyvällä tasolla.

Nyt taas muuttunut markkinatilanne on vaatinut rajuja toimia yhtiöltä ainakin ulkopäin tarkasteltuna ja sopeutuminen tähän vie luonnollisesti aikaa. 60 MEUR kokoluokka on myös perinteisesti ollut se kokoluokka, jolloin lähes kaikilla seuraamillamme IT-palveluyhtiöillä on tullut kasvukipuja, jotka ovat vaatineet jonkin aikaa sulattelua. Wittedin kulma tukea yrityksiä niiden muuntautumisessa ohjelmistoyrityksiksi on mielestäni erilainen verrattuna sektoriin keskimäärin ja näen tarpeen Wittedin kaltaisille yhtiöille tulevaisuudessa, mikäli osaajat haluavat edelleen työskennellä konsulttifirmojen kautta. Näen yhtiöllä hyvät edellytykset muuntautua tässäkin markkinatilanteessa hyvin menestyväksi yhtiöksi, mutta luonnollisesti riskiprofiili raportissakin puhutuista syistä johtuen on useimpia sektorin vakiintuneempia yhtiöitä selvästi korkeampi. Vastapainona taas tällä valuaatiolla mikäli kannattavuusparannus onnistuu (mihin luottoni on myös kasvanut), nettokassa allokoidaan hyvin ja yhtiö kykenee kääntämään kasvuvaihteen päälle on osakkeen moninkertaistumisen skenaario helppo piirtää vielä kohtuullisen realistisilla oletuksilla, mutta nykytilanteessa optimistisilla.

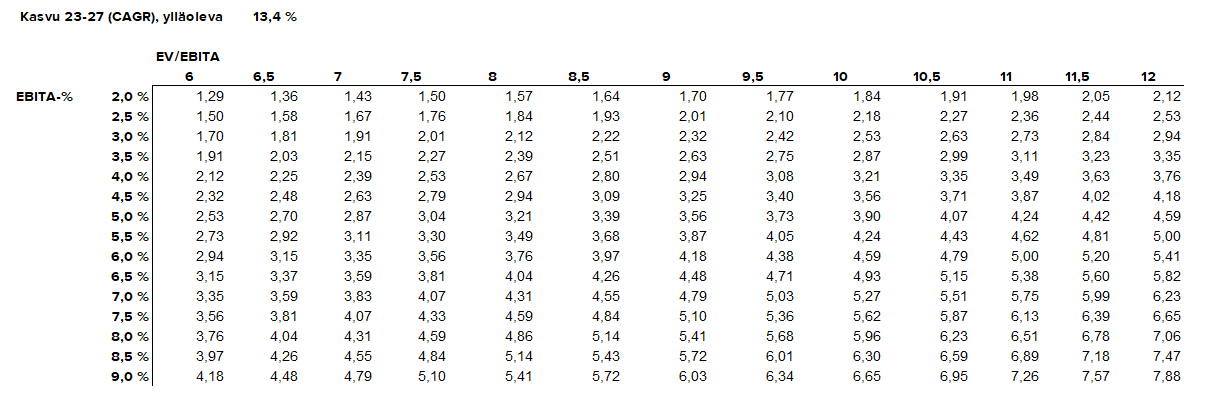

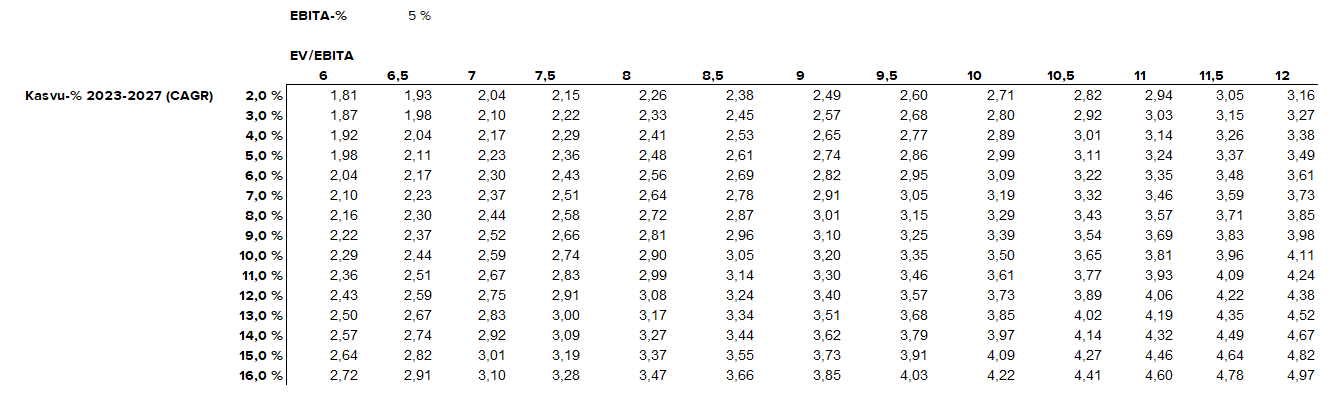

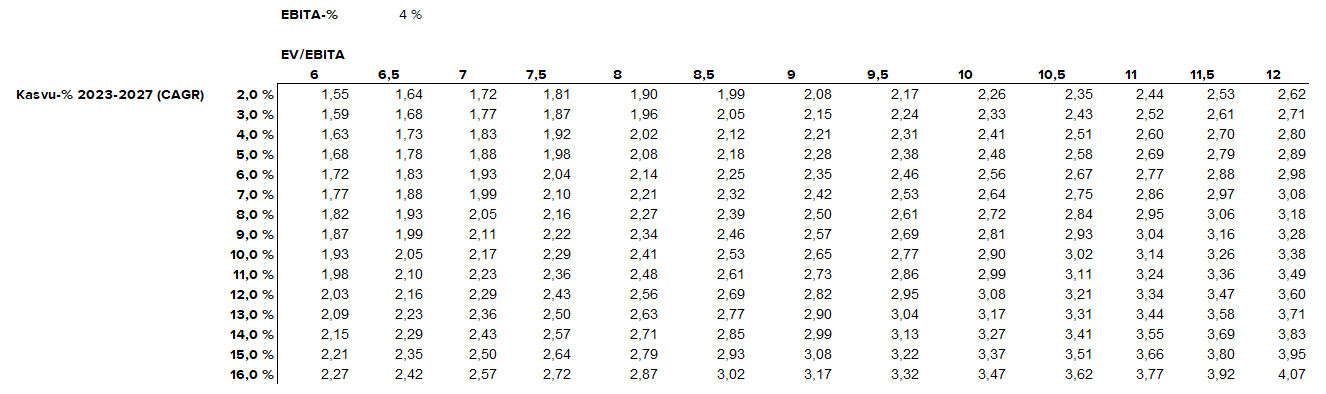

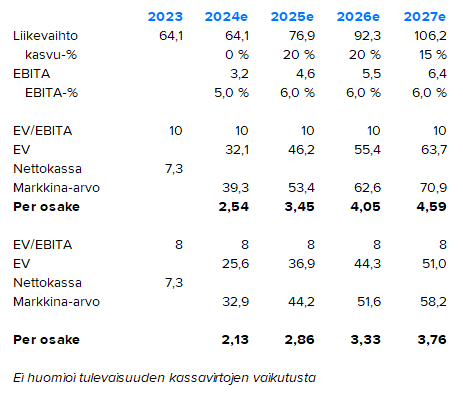

Huom. yllä oleva skenaario on vain yksinkertainen havainnollistus miten osakekurssi voisi liikkua mikäli liiketoiminta kehittyisi selkeästi odotuksiamme paremmin ja hyväksytyillä 8-10x EV/EBITA-kertoimilla. Tämä ei ole varsinainen ennusteemme.

Edit. Tässä muutama skenaario ja herkkyystaulukko, joissa lopputulemana osakekurssi ja muuttujina EBITA-%, kasvu-% ja EV/EBITA-arvostus.