Hupsista keikkaa. ![]() ja päivän kurssinousu.

ja päivän kurssinousu.

Tulisikohan tuolta Vertiviltä positiivista tulosvaroitusta perässä? Itse ostin tänään “seurannan arvoisen siivun” salkkuun ja katsoin, että onpahan vähän omistajia Nordnetissä (95kpl).

Hupsista keikkaa. ![]() ja päivän kurssinousu.

ja päivän kurssinousu.

Tulisikohan tuolta Vertiviltä positiivista tulosvaroitusta perässä? Itse ostin tänään “seurannan arvoisen siivun” salkkuun ja katsoin, että onpahan vähän omistajia Nordnetissä (95kpl).

Samoin täällä parin sadan lapun seurantapositio VRT.

On tämä AI-pelikenttä niin kuuma että pakko olla mukana kun raha liikkuu isosti.

Nvidia tietysti on pelikentän kunkku:

Raymond James Raises Price Target on NVIDIA to $700 from $600, Maintains Strong Buy Rating

Juurikin niin. Itse hahmotan niin, että eniten kermaa kuorivat nyt siruyhtiöt, sitten infran laitteita tekevät saavat myös imun, ja AI softatalojen nousu tulee viiveellä.

Ei alla olevissa poiminnoissani varmaan ole mitään ihmeempää uutta, mutta ehkä se on mielenkiintoista lukea, mitä eri tahot yrityksestä ajattelevat. ![]()

Aika hyvin kurssi on kehittynyt, mutta silti tätä pidetään houkuttelevana.

Alla olisi tällainen juttu SMCI:stä. ![]()

Investment bank Barclays on Friday raised its price target on Supermicro stock to 396 from 335 while maintaining its overweight rating. Rosenblatt Securities upped its price target to 550 from 430 and kept its buy rating.

Rosenblatt analyst Hans Mosesmann said Supermicro has grabbed a disproportionate share of the AI data center market because of its expertise in liquid-cooled server racks.

“Liquid cooling in the datacenter is a must-have for next-generation AI compute hardware solutions,” Mosesmann said in a client note.

https://www.investors.com/news/technology/smci-stock-soars-as-supermicro-hikes-outlook/

Kiitos yo. nostosta @Sijoittaja-alokas, SMCI on kuuma osake – sen takia avaan nyt miten itse siihen suhtaudun. Olen nyt pari vuotta yhtiötä seurannut, ja minusta SMCI:n osalta pääparametrit ovat ihan samassa asennossa kuin 2022 kun aloin yhtiötä seurata.

SMCI on minulle tarinaosake. Tarinan punainen lanka on se, että SMCIn tj. Charles Liang ja NVIDIAn Jensen Huang perustivat yhtiönsä samana vuonna 1993 ja ovat nykyäänkin hyvissä väleissä ja toisiaan kunnioittavia kollegoita. Minun tarinassani Jensen pitää huolen siitä, että Liang kehittää yhtiötään siihen suuntaan, että NVIDIAn siruilla on alustat mihin ne asennetaan. Yhtiöillä on siis symbioosi, joka ei näy virallisissa SEC raporteissa, mutta tietenkin johto toimii viisaasti, tässä tapauksessa 1+1 > 2.

Tässä hetkellä sirumaailman keskeinen kysymys on energiankulutus. Juurikin noin, kuin edellä kerrottu, AI LLM datacentereissä vaatii vesijäähdytyksen. Ei tämä AI LLM ole pelkkää jäähdytystä, SMCIllä on paljon muutakin osaamista. Siitä sitten lisää joskus toiste.

Supermicron tarina on siis kunnossa. Kun on kyse hot-osakkeesta, niin osakkeen kurssi altistuu lyhyen aikavälin poukkoiluun. Poukkoilun syyt löytyvät luvuista. 9 vuoden ajalta liikevaihto on vuonna 2021 lähtenyt eksponentiaaliseen kasvuun. Nythän viimeisin kvartaali tuottaa 3,6 mrd eli vuositasolla 14,4 mrd. SMCIn liikevaihto ei kasva tasaisesti vaan poukkoilee. Mutta 14,4 mrd on iso kasvu alla olevaan taulukkoon, jossa viimeisin rullaava 12 kk liikevaihto on 7,4 mrd. Ja kova liikevaihdon kasvu pitää arvostustasot kurissa, eli siksi koko ajan sanotaan, että arvostus ei ole kallis.

Riskejä on hyvä katsoa taseen kautta. Yhtiö on viime vuosina taiteillut pienen kassansa kanssa. Viimevuonna yhtiö maksoi velkoja pois ja on nyt selvästi nettovelaton, n. 371 miljoonaa enemmän rahaa kuin velkaa. Lisäksi tuosta luvusta puuttuu n. 500 miljoonan osakeantirahat joulukuulta.

Yhtiön kassatilanne ei ole paras mahdollinen verrattua liikevaihdon kasvuun. USA:ssa on softataloja, joilla on 3 mrd liikevaihtoa vastaan 2 mrd rahaa kassassa. Supermicro taas etenee vääjäämättömästi kohti 20 mrd liikevaihtoa n. 500 miljoonan kassalla. Se joutuu ottamaan velkaa taas lisää tehdasinvestointejaan vastaan. Edellä kerrottu on minun selitykseni itselleni, miksi yhtiön arvostus on maltillinen, eli markkina punnitsee riskejä, joita aika niukka tase sisältää.

SMCIn tarina on vahva ja siksi pidän long positiota siinä. ”Hermot” hallitsen hajautuksen kautta. SMCI:n osake on pienen kassansa takia hyvin herkkä mustille joutsenille, esim. Taiwanin kriisi tms.

Mutta kolikon toinen puoli on LLM datacentereiden kova kasvu lähivuosina. Ja lopuksi, parhaiten olen päässyt yhtiöön jyvälle kuuntelemalla sijoittajapuhelut, niissä olen saanut osaviittaa virallisten SEC lukujen taakse.

Tässä ihan mielenkiintoista konkreettista esittelyä Supermicron omista nestejäähdytteisistä ratkaisuita konesaleihin: https://www.youtube.com/watch?v=hJoUZPCX0L0

Ja Q2/24 ulkona:

Second Quarter Fiscal Year 2024 Highlights

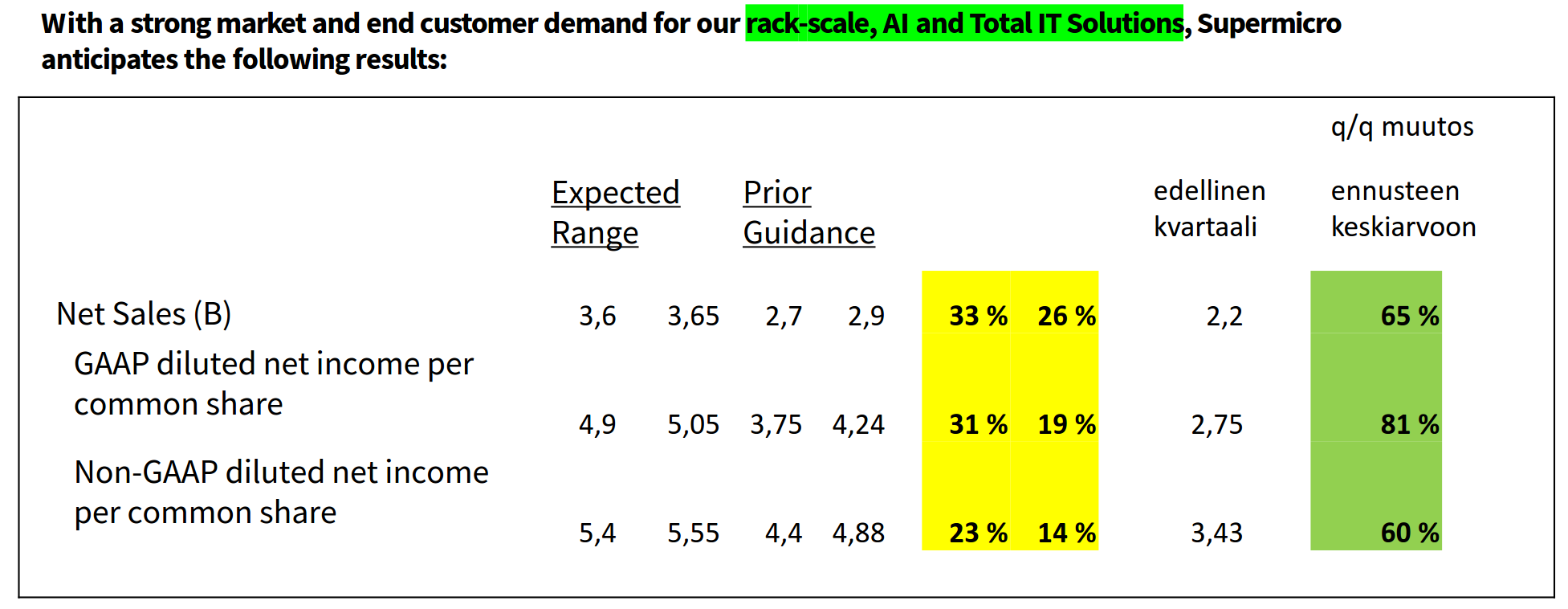

Business Outlook and Management Commentary

For the third quarter of fiscal year 2024 ending March 31, 2024, the Company expects net sales of $3.7 billion to $4.1 billion, GAAP net income per diluted share of $4.79 to $5.64 and non-GAAP net income per diluted share of $5.20 to $6.01. The Company’s projections for GAAP and non-GAAP net income per diluted share assume a tax rate of approximately 13.8% and 15.8%, respectively, and a fully diluted share count of 60.1 million shares for GAAP and fully diluted share count of 61.0 million shares for non-GAAP. The outlook for third quarter of fiscal year 2024 GAAP net income per diluted share includes approximately $28 million in expected stock-based compensation, net of related tax effects of $14 million that are excluded from non-GAAP net income per diluted share.

For fiscal year 2024 ending June 30, 2024, the Company is raising its guidance for revenues from a range of $10 billion to $11 billion to a range of $14.3 billion to $14.7 billion.

Näyttäisi numerot menneen parin viikon takaisista mojovista ennakkotiedoistakin vielä nimellisesti yli. Perinteisesti varovainen ohjeistus kuluvalle neljännekselle näyttää myös kelpaavan markkinalle.

E: Vielä toteutunut vs. estimatet:

Yksinkertaisen miehen matikalla tuommoinen $6 kvartaali-EPS tekisi $24 EPS vuoteen, jolloin meillä olisi noin P/E 21 arvostettu lappu käsillä. Melkoista…

Niimpä. Maaliskuussa päättyvälle kvartaalille ennustetaan vaivaiset 200% liikevaihdon nousua vuoden takaiseen maaliskuun loppuun. Tai sitten voi katsoa 9/2023 → 3/2024 ennuste tarkoittaa 6 kk liikevaihdon nousua 84%. Mitä isot edellä (NVIDIA) sitä pienet (SMCI) perässä!

Oletteko nähneet yhtiön kommentoineen gross marginin kehitystä missään? Yleensä kun toiminta (ja liikevaihto) lähtee näin hyvin skaalaamaan, näkyy se myös gm:ssä. Johtuuko tuo gm:n lasku siitä että suurin osa liikevaihtoa onkin läpilaskutetut Nvidian chipit joihin ei enää omaa katetta saada päälle niiden jo valmiiksi hullujen hintojen vuoksi?

Näettekö riskiä siinä, että nyt kun monet muutkin yhtiöt haluaa tehdä AI-siruja, niin Nvidian yksinvaltiuden jossain vaiheessa loppuessa, alkaa myös SMCI:llä myynti takkuamaan jos heidän tekniikka on kovin sidottua Nvidian chippeihin? Vai olisiko jopa mahdollista että samalla kun liikevaihto laskisi, saataisiin suurempi gm jos chipit olisi järkevämmän hintaisia laajemman valikoiman ansiosta?

Yritän tässä vain nähdä hieman enemmän numeroiden taakse ja alkaa ennakoimaan sitä miltä tulevaisuus näyttää.

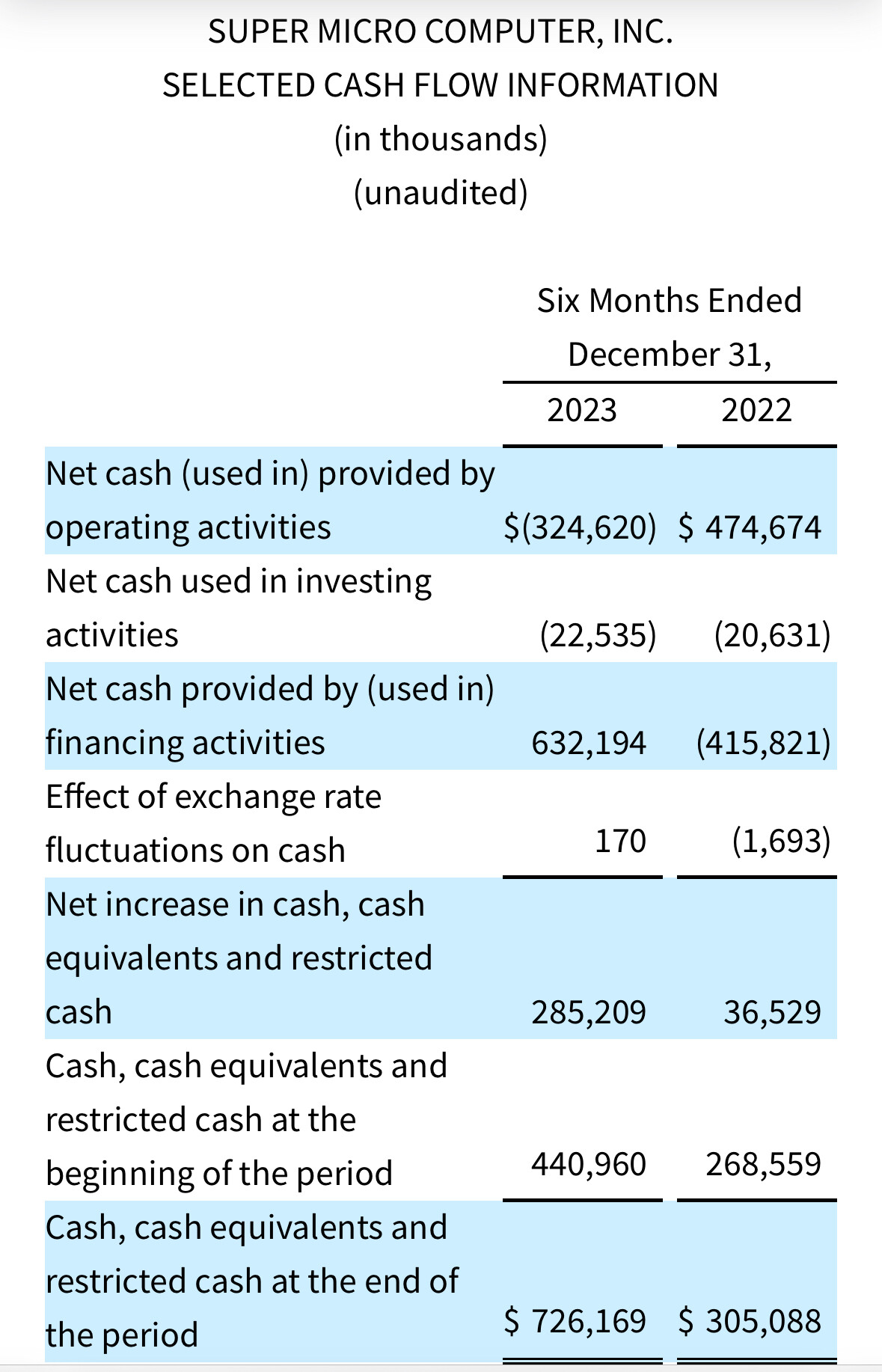

Kassaan on 500M$ anti-rahat tulleet sisään, mutta myös cash burn on ollut melko railakasta, nettovelattomia ollaan silti edelleen. Nyt cash 726M$ ja velat 376M$ kun viime kvartaalin jälkeen oli 543M$ ja 172M$

Sijoittajapuhelusta käy ilmi, että SMCI on ottanut isoa riskiä kasvattamalla kapasiteettiaan eksponentiaalisti; tällä hetkellä heidän kapasiteettiaan on (VAIN!) 65% käytössä ja he on rakentamassa kapasiteettia 25 mrd. vuositasolle, eli 1,7 kertaiseksi menneen kvartaalin tasoon nähden. SMCI valtaa nyt markkinaa tietoisesti. Siksi marginaalia uhrataan kasvulle. Ei kukaan voi ottaa noin pienellä kassalla (nettokassa ollut n. 400 miljoonaa) näin isoa riskin ilman selvää merkkiä siitä, että rack scale solutionit menee kaupaksi. Puhun aina siitä, että Supermicron Charles Liang ja NVIDIAn Jensen Huang pelaavat samaa peliä, Jensen tietää Metan ja muiden kysynnän ja kaverukset rakentaa kuviot yhdessä.

NVIDIA näyttää tietä, perässä tulee AMD ja Intel ja Supermicro tarjoaa noihinkin ratkaisut. Tästäkin oli puhetta sijoittajapuhelussa.

Jossain vaiheessa Datacenterit saturoituu. Ei tämä hullutus montaa vuotta kestä. Vielä pitää nähdä NVIDIAn kiri Applen ohi markkina-arvossa. Energian kulutus alkaa tulla sitten vastaan. Ajattelen niin, että just nyt ollaan hullutuksen ytimessä; datacenterit eivät halua menettää markkinaa kilpailjalle ja siksi kaikki ostaa nää NVIDIAn ja AMDn parhaat sirut ja panee ne Supermicron infraan. Mutta, jossain vaiheessa AI/LLM laskenta alkaa hajautua edgeen, IoT:in, puhelimiin, mikroihin jne. Sitten datacenter infran ja sirujen hinnat romahtaa. Eiköhän se tule juurikin puun takaa yllättäen. Ajattelen niin, että sitten tulee vuorostaan Armin valtakausi.

Mites porukka näkee, rupeaako kohta tulemaan ostopainetta Supermicron osakkeeseen myös rahastoilta / ETF:ltä? Markkina-arvohan on noussut kohisten.

Kyllä tulee. Numeroiden valossa, usealla mittarilla, yhtiö on ns. edullinen, mutta joitakin varmasti häiritsee kassan pieni koko. Tänään I/O Fund osti yhtiötä.

Mietin siis myös sen kautta että onko kohta pakko eri indeksirahastojen ostaa tätä salkkuun.

Taitaa olla vielä hieman pieni, mutta suoraan sanoen nyt vain arvaan enkä tiedä ![]()

Eipä ole itse asiassa enää niin pieni. Hyvä kun tuli puheeksi, lähdin tarkastelemaan S&P500 sääntöjä ja saattaa olla lähitulevaisuudessa mahdollisuus nousta siihen. Nykyään SMCI kuuluu S&P400 Mid Cap indeksiin.

S&P500 säännöt:

Siinä pääkohdat ainakin, enemmänkin saattaa löytyä täältä: https://www.spglobal.com/spdji/en/documents/methodologies/methodology-sp-us-indices.pdf

Metan juuri ulos tullut tulos heijastuu minun mielestä suoraan NVIDIAan ja Supermicroon. Metan tulos on erittäin hyvä. Erityistä on se, että kassavirta on positiivista, yhtiö päättää maksaa osinkoa ja sen lisäksi Meta sanoo suoraan lisäävänsä juurikin AI kapasiteetin hankkimista enemmän kuin aiemmin on ennustanut. Vuosi sitten Meta oli vastaavassa hetkessä varovainen ja antoi ymmärtää pyrkivänsä hieman hillitsemään datacenter hankintoja. Nyt on jarrut otettu pois ja hankintojen ennustetaan pysyvän korkealla tasolla myös 2024 jälkeen.

"We anticipate our full-year 2024 capital expenditures will be in the range of $30-37 billion, a $2 billion increase of the high end of our prior range. We expect growth will be driven by investments in servers, including both AI and non-AI hardware, and data centers as we ramp up construction on sites with our previously announced new data center architecture. Our updated outlook reflects our evolving understanding of our artificial intelligence (AI) capacity demands as we anticipate what we may need for the next generations of foundational research and product development. While we are not providing guidance for years beyond 2024, we expect our ambitious long-term AI research and product development efforts will require growing infrastructure investments beyond this year."

em. poimittu täältä:

Meta - Meta Reports Fourth Quarter and Full Year 2023 Results; Initiates Quarterly Dividend (fb.com)

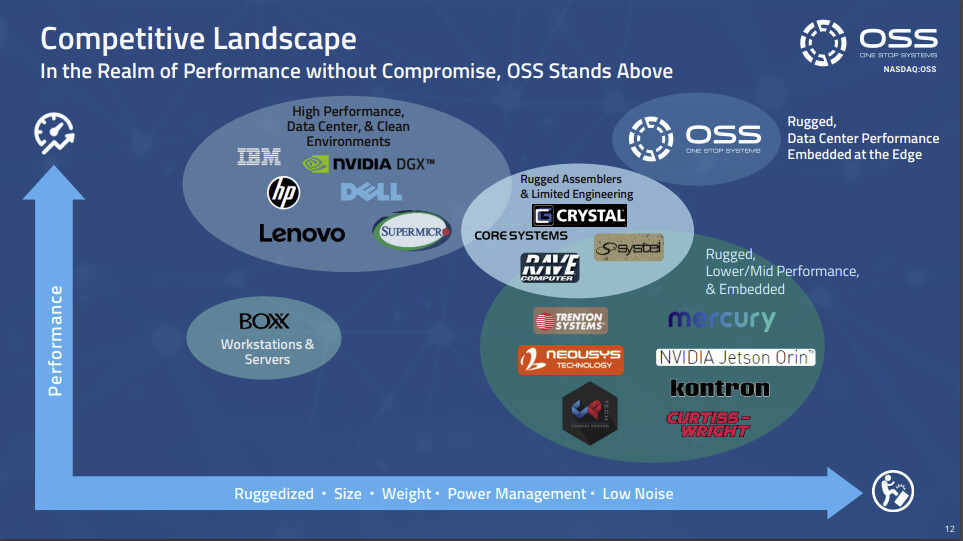

Aloitusviestissä aikanaan puhuttiin SMCIstä 4 jaardin lafkana ja NVIDIAsta 400 jaardin lafkana. Nyt onkin varmaan aika hyvä ottaa One Stop Systems mukaan keskusteluun, kun saadaan jonon jatkoksi nykyisellään enää 40 miljoonan market capin omaava nakkikiska. Tätä on tullut enempi vähempi seurailtua 2020 lähtien ja Supermicron logo on vilahdellut yhtiön verrokkislaideissa niin pitkään kuin muistan. Aina vaikutti jotenkin kalliilta versus OSS:n arvostus, mutta väärin meni, onnea kaikille microon aikanaan tarttuneille ![]() Myönnän että en OSS:n teknistä puolta osaa erityisen hyvin kommentoida kun ymmärrys “supertietokoneista” on enemmän kuin heikkoa, mutta on tätä kyllä siitäkin huolimatta lottolappuna salkusta löytynyt (disclaimer: en omista tällä hetkellä). Alla yrityksen oma näkemys markkinaraostaan ja tuotteidensa asettumisesta kartalle ominaisuuksien puolesta.

Myönnän että en OSS:n teknistä puolta osaa erityisen hyvin kommentoida kun ymmärrys “supertietokoneista” on enemmän kuin heikkoa, mutta on tätä kyllä siitäkin huolimatta lottolappuna salkusta löytynyt (disclaimer: en omista tällä hetkellä). Alla yrityksen oma näkemys markkinaraostaan ja tuotteidensa asettumisesta kartalle ominaisuuksien puolesta.

OSS on siis aika sympaattisen kokoinen lafka, joka tekee ainakin omien sanojensa mukaan ominaisuuksiltaan (latency jne, “tilanteisiin, joissa ei ole aikaa odottaa pienintäkään viivettä”) kärkipään servereitä ja muita tietokonemaailman vehkeitä, jotka sopii myös kovempaankin käyttöön kuten esimerkiksi tankkeihin tai muihin tärinää ja ikäviä olosuhteita sisältäviin käyttötarkoituksiin. Vuosien varrella kuitenkin yrityksen focus on pomppinut milloin mihinkäkin ja toimitusjohtajakin taitaa olla kolmas viimeisen neljän vuoden sisään. Harvakseltaan päivitettävässä sijoittajapresiksessä on joskus ollut kaikkea lentokoneista traktoreihin potentiaalisina käyttökohteina, välillä pelkästään 20 sivua kliseistä höpinää itseajavista rekoista ja nyt keskittyminen on ilmeisesti myös johdon osaamisen (ja suhteiden) takia merkittävästi armeijan käyttötarkoituksissa. Vuosien pintaan homehtuneet iskulauseet yrityksen hehkutusmateriaaleissa muistaa kohta jo ulkoa.

Yrityksen liikevaihtokin laski viime vuonna kohtalaisesti, kun liiketoimintaa fokusoitiin AI Transportablesiin ja media-alan asiakkaasta saatava liikevaihto pieneni olennaisesti. Viime aikoina firma on onnistunut tekemään jo ihan negatiivistakin epsiä, mikä oli omiaan laskemaan kurssia Q3 jälkeen. OSS:n omistama Euroopassa toimiva Bressner on ollut hieman parempi suorittaja kuin jenkkilän puoli ja siellä on jäänyt jotain viivan allekin. Ainakin oman puolivillaisen seuranta-ajan aikana johto on kyllä pistänyt tasaista tahtia lappua laitaan, joten en tiedä luottavatko itsekään omaan tekemiseensä. Etenkin Chief Product Officer Mr. Isonin myynnit on melkeinpä vakiojuttu.

Olisi mielenkiintoista kuulla esim @karhulalainen sattuuko firmasta olemaan mitään mietteitä tai onko tullut vastaan. En tiedä tuoko tämä nostoni erityistä lisäarvoa keskusteluun, mutta kai se on aina hyödyllistä tietää mitä Supermicron kilpailijat puuhaavat. Alla vielä viimeisin sijoittajapresis kiinnostuneille.