Eipä ole itse asiassa enää niin pieni. Hyvä kun tuli puheeksi, lähdin tarkastelemaan S&P500 sääntöjä ja saattaa olla lähitulevaisuudessa mahdollisuus nousta siihen. Nykyään SMCI kuuluu S&P400 Mid Cap indeksiin.

S&P500 säännöt:

Market cap yli 15.8 mrd vähintään kolmena kuukautena keskimäärin. SMCI:llä tämä tarkoittaa kun osakkeen hinta on yli 283. En löydä kuukausittaisia keskiarvoja nyt tähän hätään, mutta veikkaisin päivägraafeista että joulukuu oli ensimmäinen kun pysyttiin yli.

Likviditeetti, vuosittainen osakevaihdon ja float-korjatun markkina-arvon suhde pitää olla vähintään 0.75. Marketscreenerin mukaan free float ~85%. Viime vuonna vaihtui noin 425 miljoonaa osaketta kun niitä on ulkona alle 60 miljoonaa, joten en usko tämän olevan este.

Volyymi, vähintään 250 000 osakkeen vaihto 6kk peräkkäin, ei ongelmaa.

Listattu NYSE tai NASDAQ. NASDAQ eli homma ok

Päälistaus USA:ssa ja vähintään 50% liikevaihdosta USA:sta. FY2023 USA osuus 76%.

Metan juuri ulos tullut tulos heijastuu minun mielestä suoraan NVIDIAan ja Supermicroon. Metan tulos on erittäin hyvä. Erityistä on se, että kassavirta on positiivista, yhtiö päättää maksaa osinkoa ja sen lisäksi Meta sanoo suoraan lisäävänsä juurikin AI kapasiteetin hankkimista enemmän kuin aiemmin on ennustanut. Vuosi sitten Meta oli vastaavassa hetkessä varovainen ja antoi ymmärtää pyrkivänsä hieman hillitsemään datacenter hankintoja. Nyt on jarrut otettu pois ja hankintojen ennustetaan pysyvän korkealla tasolla myös 2024 jälkeen.

"We anticipate our full-year 2024 capital expenditures will be in the range of $30-37 billion, a $2 billion increase of the high end of our prior range. We expect growth will be driven by investments in servers, including both AI and non-AI hardware, and data centers as we ramp up construction on sites with our previously announced new data center architecture. Our updated outlook reflects our evolving understanding of our artificial intelligence (AI) capacity demands as we anticipate what we may need for the next generations of foundational research and product development. While we are not providing guidance for years beyond 2024, we expect our ambitious long-term AI research and product development efforts will require growing infrastructure investments beyond this year."

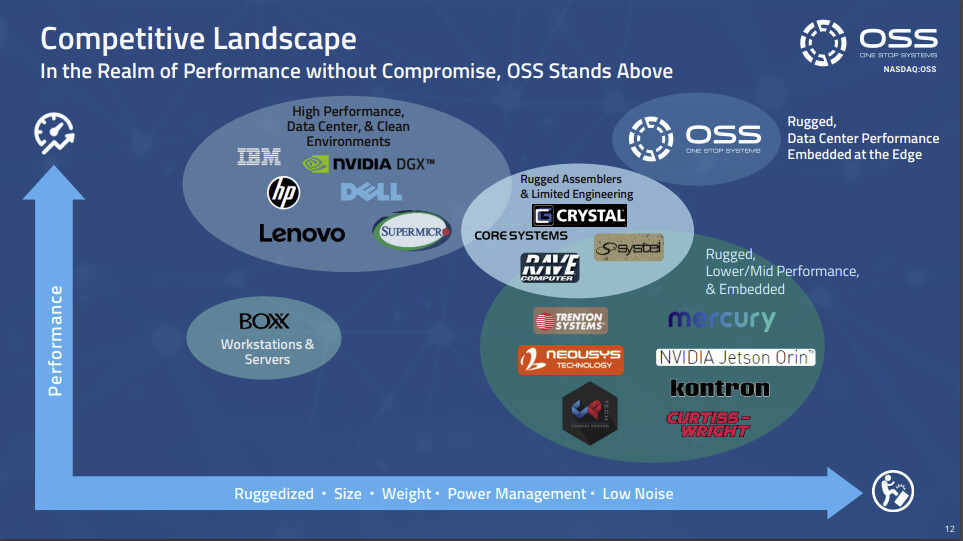

Aloitusviestissä aikanaan puhuttiin SMCIstä 4 jaardin lafkana ja NVIDIAsta 400 jaardin lafkana. Nyt onkin varmaan aika hyvä ottaa One Stop Systems mukaan keskusteluun, kun saadaan jonon jatkoksi nykyisellään enää 40 miljoonan market capin omaava nakkikiska. Tätä on tullut enempi vähempi seurailtua 2020 lähtien ja Supermicron logo on vilahdellut yhtiön verrokkislaideissa niin pitkään kuin muistan. Aina vaikutti jotenkin kalliilta versus OSS:n arvostus, mutta väärin meni, onnea kaikille microon aikanaan tarttuneille Myönnän että en OSS:n teknistä puolta osaa erityisen hyvin kommentoida kun ymmärrys “supertietokoneista” on enemmän kuin heikkoa, mutta on tätä kyllä siitäkin huolimatta lottolappuna salkusta löytynyt (disclaimer: en omista tällä hetkellä). Alla yrityksen oma näkemys markkinaraostaan ja tuotteidensa asettumisesta kartalle ominaisuuksien puolesta.

OSS on siis aika sympaattisen kokoinen lafka, joka tekee ainakin omien sanojensa mukaan ominaisuuksiltaan (latency jne, “tilanteisiin, joissa ei ole aikaa odottaa pienintäkään viivettä”) kärkipään servereitä ja muita tietokonemaailman vehkeitä, jotka sopii myös kovempaankin käyttöön kuten esimerkiksi tankkeihin tai muihin tärinää ja ikäviä olosuhteita sisältäviin käyttötarkoituksiin. Vuosien varrella kuitenkin yrityksen focus on pomppinut milloin mihinkäkin ja toimitusjohtajakin taitaa olla kolmas viimeisen neljän vuoden sisään. Harvakseltaan päivitettävässä sijoittajapresiksessä on joskus ollut kaikkea lentokoneista traktoreihin potentiaalisina käyttökohteina, välillä pelkästään 20 sivua kliseistä höpinää itseajavista rekoista ja nyt keskittyminen on ilmeisesti myös johdon osaamisen (ja suhteiden) takia merkittävästi armeijan käyttötarkoituksissa. Vuosien pintaan homehtuneet iskulauseet yrityksen hehkutusmateriaaleissa muistaa kohta jo ulkoa.

Yrityksen liikevaihtokin laski viime vuonna kohtalaisesti, kun liiketoimintaa fokusoitiin AI Transportablesiin ja media-alan asiakkaasta saatava liikevaihto pieneni olennaisesti. Viime aikoina firma on onnistunut tekemään jo ihan negatiivistakin epsiä, mikä oli omiaan laskemaan kurssia Q3 jälkeen. OSS:n omistama Euroopassa toimiva Bressner on ollut hieman parempi suorittaja kuin jenkkilän puoli ja siellä on jäänyt jotain viivan allekin. Ainakin oman puolivillaisen seuranta-ajan aikana johto on kyllä pistänyt tasaista tahtia lappua laitaan, joten en tiedä luottavatko itsekään omaan tekemiseensä. Etenkin Chief Product Officer Mr. Isonin myynnit on melkeinpä vakiojuttu.

Olisi mielenkiintoista kuulla esim @karhulalainen sattuuko firmasta olemaan mitään mietteitä tai onko tullut vastaan. En tiedä tuoko tämä nostoni erityistä lisäarvoa keskusteluun, mutta kai se on aina hyödyllistä tietää mitä Supermicron kilpailijat puuhaavat. Alla vielä viimeisin sijoittajapresis kiinnostuneille.

Minusta hyvin mielenkiintoinen nosto, tästä voisi omankin ketjun pistää pystyyn jos joltain löytyy enemmän mietteitä tai vaikkapa ymmärrystä bisneksen teknisestä puolesta.

Sijoittaja-slidejen perusteella firman teknologia on hyvin potentiaalista (kestää vettä, lämpötilanvaihteluita, tärinää jne) ja sille kysyntää pitäisi riittää eri aloilla, mutta toistaiseksi tämä ei juurikaan näy myynnissä ja tuloksissa. Slidet kuitenkin kertoo, että heidän markkinansa (Edge computing) kasvaisi lähes 38% tasoitettua vuositahtia 2030 asti, jolloin sen koko olisi yli 150 mrd. Markkinavauhtisella kasvulla olisi jo suht iso lafka 6 vuoden päästä.

Kiitos, lukaisin kalvot. Yhtiö on aivan oikeassa kulmassa, edgessä. Ja ihan oikeassa maassa, jenkeissä tuolta pohjalta voi pitkälle ponnistaa, markkinaa riittää. Yritin etsiä punaista lankaa tai jotain jujua, joka olisi yhtiön kasvupolun ajuri. Se voi jossain olla. Pitää seurata. Vähän tutkia. Jos se jokin juju löytyy, niin pitää vielä seurata lähteekö kasvu värähtämään ylöspäin. Tuli tunne, että johto on ollut viime vuodet jo niin etukenossa, että se kasvupolun ajuri on vielä hiomatta. Pidetään yhtiö tutkalla.

Tuo se paras matematiikka onkin. Sillä pystyy hahmotteleen markkinahinnoittelua karkeasti. Mullekin riittää tuommoinen matikka. Ja toinen mitä katson on velka. Pysyn erossa nettovelkaisista yhtiöistä. Minä yritän aina miettiä sitä, voiko kasvu jatkua ja millä perusteilla. SMCI:n osalta nojaan nyt Metan, Amazonin ja Microsoftin selvästi etukenoisiin tahtotiloihin AI:n ja pilven osalta. Sieltä se kysyntä valuu tänne asti.

Katsoin, että olet aikoinaan laittanut tämän ketjun pystyyn. Kiitoksia siitä.

Sopiiko kysyä, oletko kuinka itse ollut tässä mukana? Ketjun aloituksesta noin 6-kertaistunut. Itselläni kurssinousun myötä salkun suurin omistus. Toistaiseksi arvelin kyllä pysyä visusti mukana ja hieman harkitsen myös lisäpanostuksia. Historiasta oppineena, näistä voittajista ei kannata luopua vaikka euromäärä/osuus salkusta hirvittäisikin. Myin esimerkiksi Teslan omistukseni vuonna 2017.

Silloin ketjun aloituksen aikoihin aloitin. Aloitus 16.11.2022 kurssilla 82. Sitten 2023 alussa meni alle 70 $, tuli shorttaajat pelottelemaan. Sitten on noustu, ja hajautin varmaan marraskuussa 2023 SMCI:stä Armiin ja IonQ:hun, ja HIMS:iin. Kun noissakin on potentiaalia. Nyt on puolet alkuperäisestä jäljellä, possan koko sopiva suhteessa muihin, eli hajautus vastaavan tyyppisiin mahdollisiin monikertautujiin antaa selkänojaa ajaa nyt tällä potilla ylös loppuun asti. Tässä potissa on munalukko nyt, samoin kuin NVIDIAssa, eli hajautukset tehty ja katsotaan vielä loppuratkaisut minne asti menee. Olennaista mulla on siis hajauttaminen, mutta en hajauta “varmempiin” vaan sellaisiin, joissa on minun mielestä nähtävissä eksponentiaalinen kasvupotentiaali.

Yet, in a larger sense, Supermicro has a long way to go to catch Nvidia. The company’s market cap is $30 billion; Nvidia’s market cap is well over $1 trillion.

In that respect, it’s unlikely that Supermicro will ever catch up to Nvidia. However, for growth-oriented investors looking for a hypergrowth stock that is highly leveraged to the AI revolution – look no further than Super Micro Computer.

Vika tässä kuvitelmassa on se että Supermicro tekee bulkkia - serveriemoja ja servereitä. Kysyntäpiikki on nostanut tuloksentekokykyä, mutta firmalta puuttuu se oikea vallihauta.

Jep, ravintoketju nyt Meta → Nvidia → SMCI. Ja Metan rinnalle tarvitaan laajentuvaa yritysrepertuaaria, että kasvu jatkuu. SMCI:n vallihauta on informaatioetu (SMCI tietää etukäteen mitä tarvitaan ja paljonko) eli symbioosi Nvidian kanssa. Lisäksi sillä on kyky toimittaa, hankinnat, logistiikka jne. Noillakin pääsee pitkälle. Onko tässä vähän niin kuin Nokia - Elcoteq ilmiö silloin joskus?

Jep, joka sitten johtaa eeppiseen sukellukseen siinä vaiheessa kun kysyntäpiikki on täytetty. Mutta niin kauan kuin AI-serverikysyntä on kuumatkalla, Supermicro takoo rahaa minkä ehtii.

Valitettavasti markkinalla tahtoo olla taito interpoloida kasvua kauas tulevaisuuteen. Miten paljon kurssissa on jo arvostettu tulevaa kasvua vuoksiksi eteenpäin…

(ei ettäkö NVIDIA olisi tälle mitenkään immuuni myöskään…)

Listen to Supermicro CEO Charles Liang talk with CNBC Mad Money host Jim Cramer about how Supermicro is at the heart of the AI revolution with its workload optimized AI servers, and how Supermicro Building Block Solutions enable the company to bring innovative products to market faster.

Ralli jatkuu ja kovasti alkaisi houkuttelemaan voittojen kotiutus. Miten forumilaiset näätte tilanteen, tulemmeko yhtä nopeasti alas kuin ylöskin? Listatkaahan syitä miksi osaketta ei kannattaisi vielä myydä jottei tulisi tehtyä hätiköityjä päätöksiä.

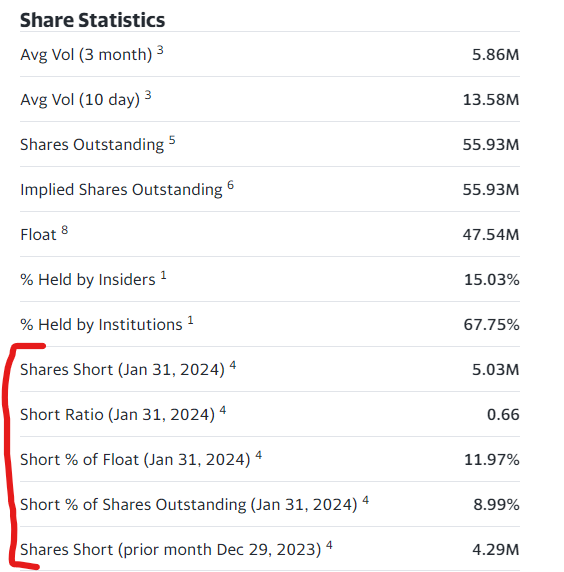

Yahoolta löytyi suhteellisen suuresta shorttipositiosta myös infoa, millaisia ajatuksia nämä herättävät?

oon ostanut tätä 100 usd kohdalla ja myynyt ja ostanut matkan varrella…nyt en oo enää ollut 650 jälkeen mukana…Onhan tällä hienot luvut ja kasvua pukkaa, mutta tuolla kurssilla oletuksena on todella hurja kasvu (vuodessa toki tuplasi liikevaihdon)…Heilunta tulee varmasti olemaan aikamoista tulevaisuudessa…Nyt vähän tyyris mun makuun 40B+ mcapilla, mutta toki jälleen edukas jos vuodessa tuplaa myynnin ja lupaa yhtä hurjaa kasvua…mietin lähinnä kilpailun voimistumista, asemaa ruokaketjussa sekä sen kautta tuoteen spesiaalisuuutta sinänsä

Näen alkuvuoden kurssiloikan aliarvostuksen purkautumisena. PE ja PB ovat samaa luokkaa kuin toisen data center rautatoimittajan Arista Networksin. PS taas on reilusti Aristaa matalampi

Kurssin momentum ei osoita toistaiseksi käänteen merkkejä

Milloin kevennän:

Momentum katkeaa ja epävarmuus markkinoilla kasvaa

Yhtiö alkaa näyttää muihin data center toimijoihin nähden kalliilta

Itse siis ostin SMCI:tä vasta tammikuussa, kun vertailin yhtiötä omistamaani Aristaan ja vaihdoin osakkeet päikseen. Enää en kyllä tekisi samaa, kun kummankin arvostuskertoimet alkavat olla samaa luokkaa.

Itseänikin hieman tekisi mieli keventää, kun kasvanut salkun suurimmaksi omistukseksi 236% nousun myötä. Seuraavilla pointeilla mm. yritän kuitenkin tätä houkutusta pienentää:

aiemman viestini mukaisesti P/E nyt tasaisena 35 (vähän yli Applen tasoa) ja kasvulla 18

uskon että tulee päätymään S&P 500:een lähitulevaisuudessa ja olettaisin että tästä tulee ostopainetta rahastojen toimesta. Kuulisin mielelläni jos jollakulla on kokemuksia kuinka näissä tapauksissa on aiemmin käynyt?

muut massat löytävät tämän osakkeen. Tajuavat, että tämä on edes jotenkin järjilleen hinnoiteltu esim. verrattuna Nvidiaan.

usein näistä voittajista ei kannata irtautua, mikäli ei sitten onnistu veikkaamaan kuplan aikataulua oikein tai kertoimet lähtevät ihan käsistä

firman tekeminen ylipäätään vakuuttanut, vallihaudoista muihin kuulisin myös mielelläni lisää?

uskon että AI-buumi jatkuu vielä jonkin aikaa (heitetään vaikka 1-3 vuotta)