Kiitos yo. nostosta @Sijoittaja-alokas, SMCI on kuuma osake – sen takia avaan nyt miten itse siihen suhtaudun. Olen nyt pari vuotta yhtiötä seurannut, ja minusta SMCI:n osalta pääparametrit ovat ihan samassa asennossa kuin 2022 kun aloin yhtiötä seurata.

SMCI on minulle tarinaosake. Tarinan punainen lanka on se, että SMCIn tj. Charles Liang ja NVIDIAn Jensen Huang perustivat yhtiönsä samana vuonna 1993 ja ovat nykyäänkin hyvissä väleissä ja toisiaan kunnioittavia kollegoita. Minun tarinassani Jensen pitää huolen siitä, että Liang kehittää yhtiötään siihen suuntaan, että NVIDIAn siruilla on alustat mihin ne asennetaan. Yhtiöillä on siis symbioosi, joka ei näy virallisissa SEC raporteissa, mutta tietenkin johto toimii viisaasti, tässä tapauksessa 1+1 > 2.

Tässä hetkellä sirumaailman keskeinen kysymys on energiankulutus. Juurikin noin, kuin edellä kerrottu, AI LLM datacentereissä vaatii vesijäähdytyksen. Ei tämä AI LLM ole pelkkää jäähdytystä, SMCIllä on paljon muutakin osaamista. Siitä sitten lisää joskus toiste.

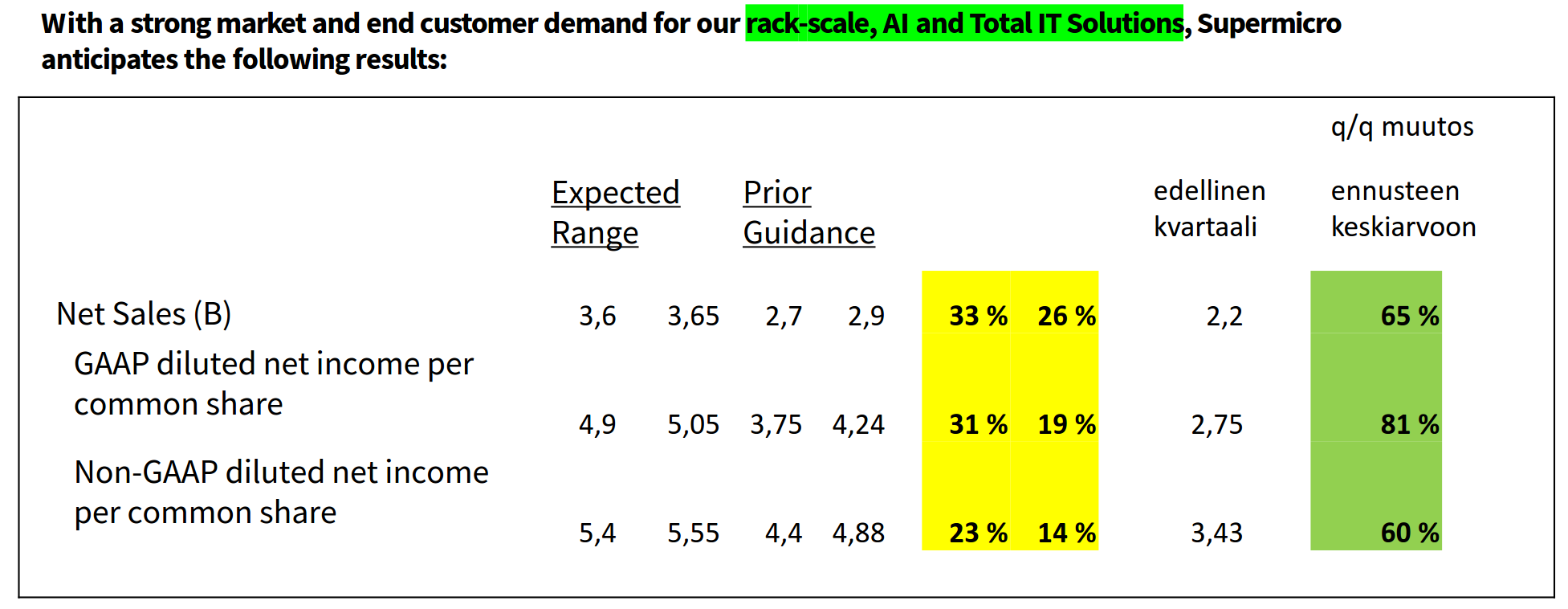

Supermicron tarina on siis kunnossa. Kun on kyse hot-osakkeesta, niin osakkeen kurssi altistuu lyhyen aikavälin poukkoiluun. Poukkoilun syyt löytyvät luvuista. 9 vuoden ajalta liikevaihto on vuonna 2021 lähtenyt eksponentiaaliseen kasvuun. Nythän viimeisin kvartaali tuottaa 3,6 mrd eli vuositasolla 14,4 mrd. SMCIn liikevaihto ei kasva tasaisesti vaan poukkoilee. Mutta 14,4 mrd on iso kasvu alla olevaan taulukkoon, jossa viimeisin rullaava 12 kk liikevaihto on 7,4 mrd. Ja kova liikevaihdon kasvu pitää arvostustasot kurissa, eli siksi koko ajan sanotaan, että arvostus ei ole kallis.

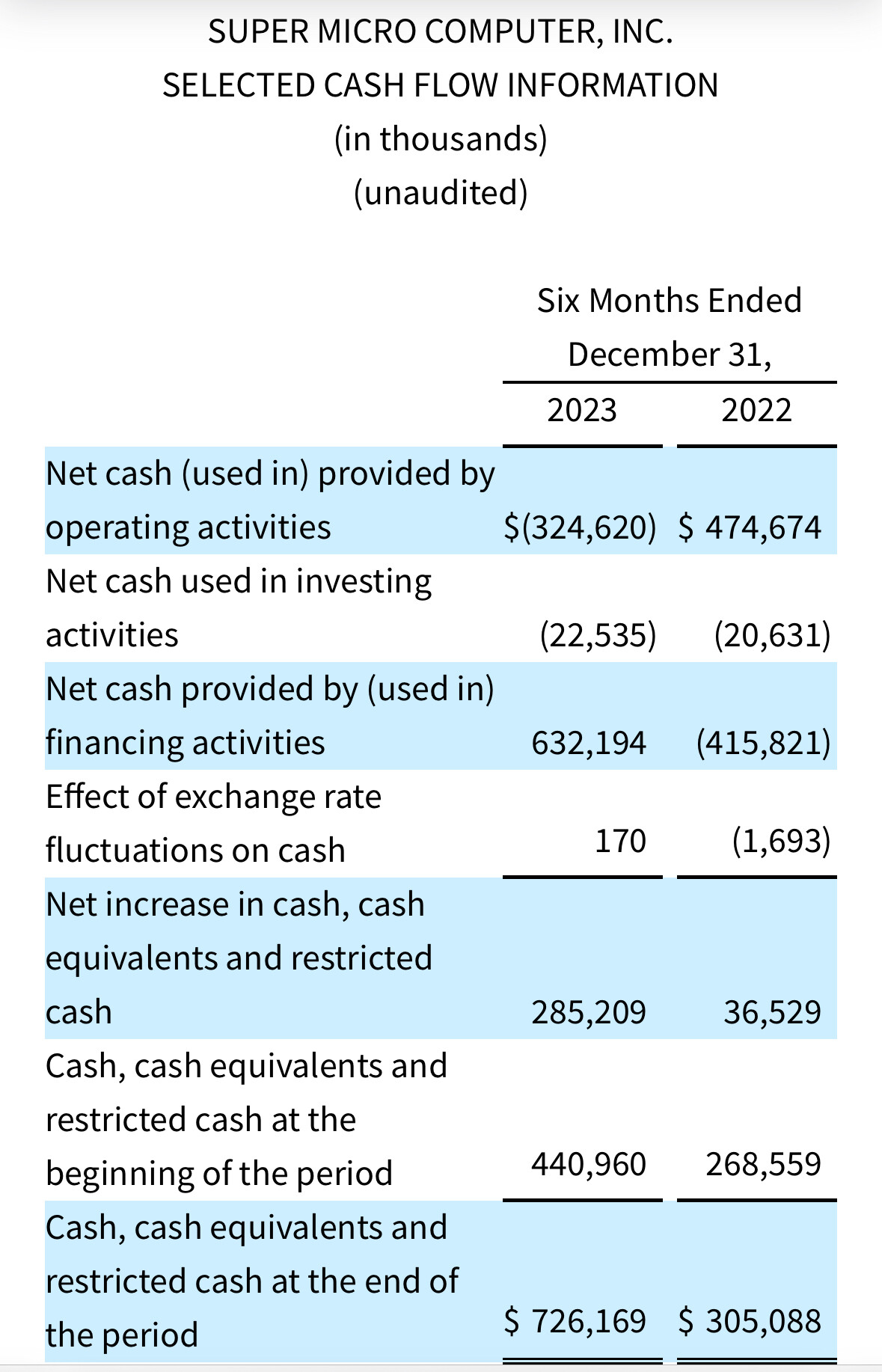

Riskejä on hyvä katsoa taseen kautta. Yhtiö on viime vuosina taiteillut pienen kassansa kanssa. Viimevuonna yhtiö maksoi velkoja pois ja on nyt selvästi nettovelaton, n. 371 miljoonaa enemmän rahaa kuin velkaa. Lisäksi tuosta luvusta puuttuu n. 500 miljoonan osakeantirahat joulukuulta.

Yhtiön kassatilanne ei ole paras mahdollinen verrattua liikevaihdon kasvuun. USA:ssa on softataloja, joilla on 3 mrd liikevaihtoa vastaan 2 mrd rahaa kassassa. Supermicro taas etenee vääjäämättömästi kohti 20 mrd liikevaihtoa n. 500 miljoonan kassalla. Se joutuu ottamaan velkaa taas lisää tehdasinvestointejaan vastaan. Edellä kerrottu on minun selitykseni itselleni, miksi yhtiön arvostus on maltillinen, eli markkina punnitsee riskejä, joita aika niukka tase sisältää.

SMCIn tarina on vahva ja siksi pidän long positiota siinä. ”Hermot” hallitsen hajautuksen kautta. SMCI:n osake on pienen kassansa takia hyvin herkkä mustille joutsenille, esim. Taiwanin kriisi tms.

Mutta kolikon toinen puoli on LLM datacentereiden kova kasvu lähivuosina. Ja lopuksi, parhaiten olen päässyt yhtiöön jyvälle kuuntelemalla sijoittajapuhelut, niissä olen saanut osaviittaa virallisten SEC lukujen taakse.