Ei pitäisi vapaapäivinä alkaa lukemaan ketjuja uusista firmoista, voi vahingossa käyttää päivänsä sellaiseen tutustuessa. Tässä on kyllä mielenkiintoinen case esillä!

Palstalaisissa ei ilmeisesti ole vielä herätellyt ajatuksia, kiitos @karhulalainen ketjun avaamisesta ja hereillä pitämisestä. Haluaisin oman pintaraapaisuni perusteella ehkä ottaa irti ajatuksesta “pikku NVIDIAna”, firmathan toimivan täysin eri vaiheessa ratkaisujen luomista, ja Supermicro toimittaa myös ei GPU-laskentaan liittyviä ratkaisuja. Toki, SMCIn tuotemixin oleellinen osa on GPU-intensiiviset ratkaisut ja firma paketoi NVIDIAn rautaa juuri niitä tarpeita täyttäviksi valmiiksi rack-tasoisiksi ratkaisuiksi.

Supermicron markkinaa voinee hahmotella kilpailijoiden kautta, merkittävimmät lienevät Dell, HPE ja Lenovo, eräässä Seeking Alphan kirjoituksessa verrokiksi on nostettu myös IBM ja Cisco. Tämä artikkeli tarjoaakin ihan hyvän peruskuvan firmasta, ja oli myös ainoa jonka ilmaistunnareilla pääsin lukemaan, firmaan tutustuville vilkaisun arvoinen:

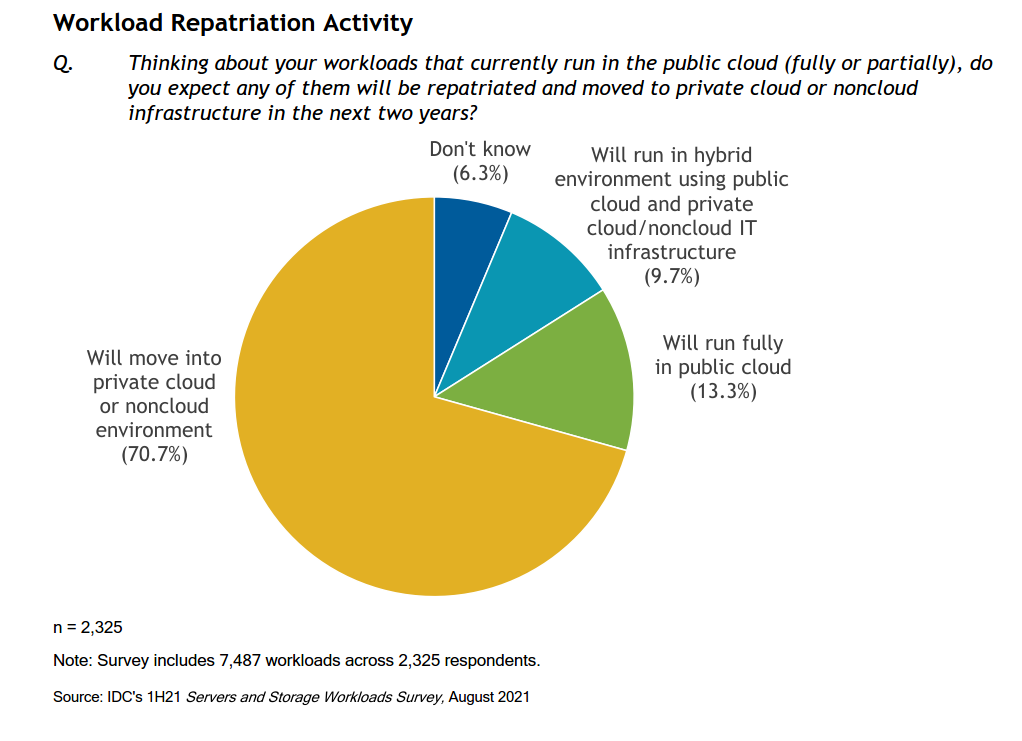

IDC kerää ja julkaisee (ilmeisesti maksullista?) seurantaa palvelinmarkkinasta, löysin ilmaisen otteen eräästä julkaisusta. Super Micro on vuoden 2021 kolmannen kvartaalin tienoilla ollut voluumilla mitattuna viidenneksi suurin palvelinyksiköiden toimittaja, mutta tämä data alkaa olla jo melkoisen vanhaa. Joka tapauksessa markkinasta kiinnostuneelle pieni näyte täällä:

https://www.idc.com/getdoc.jsp?containerId=prUS48221821

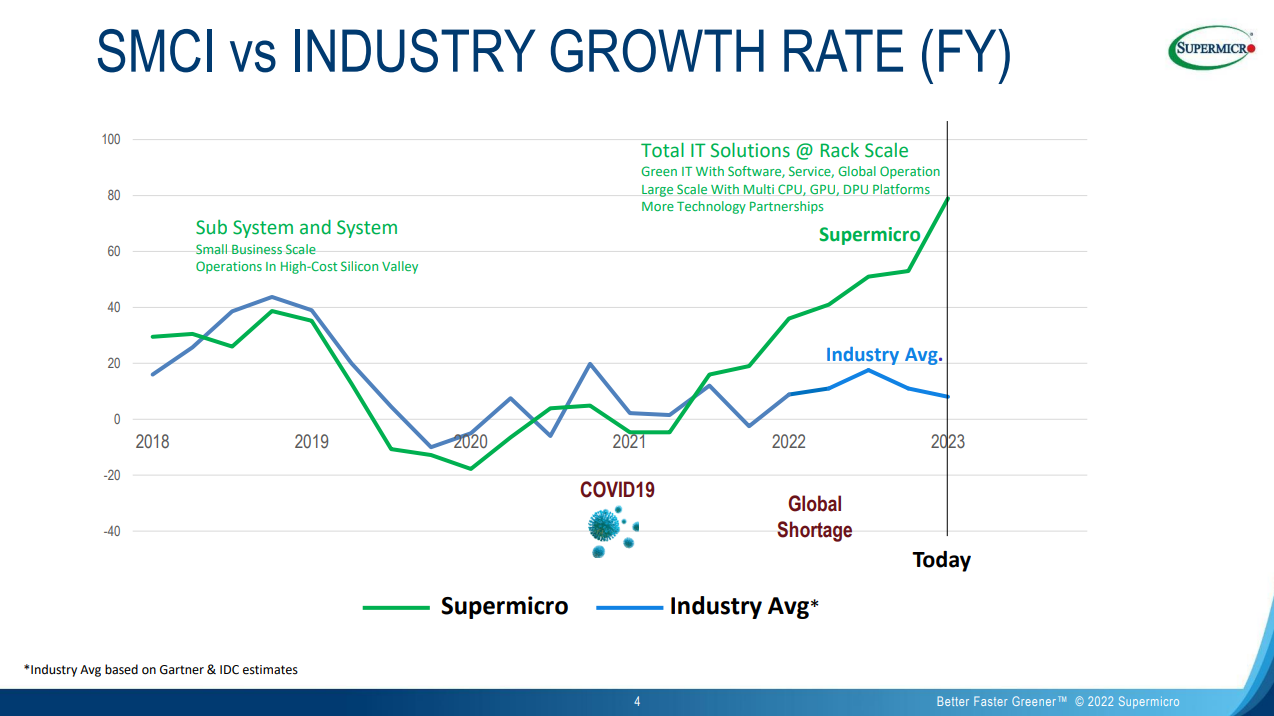

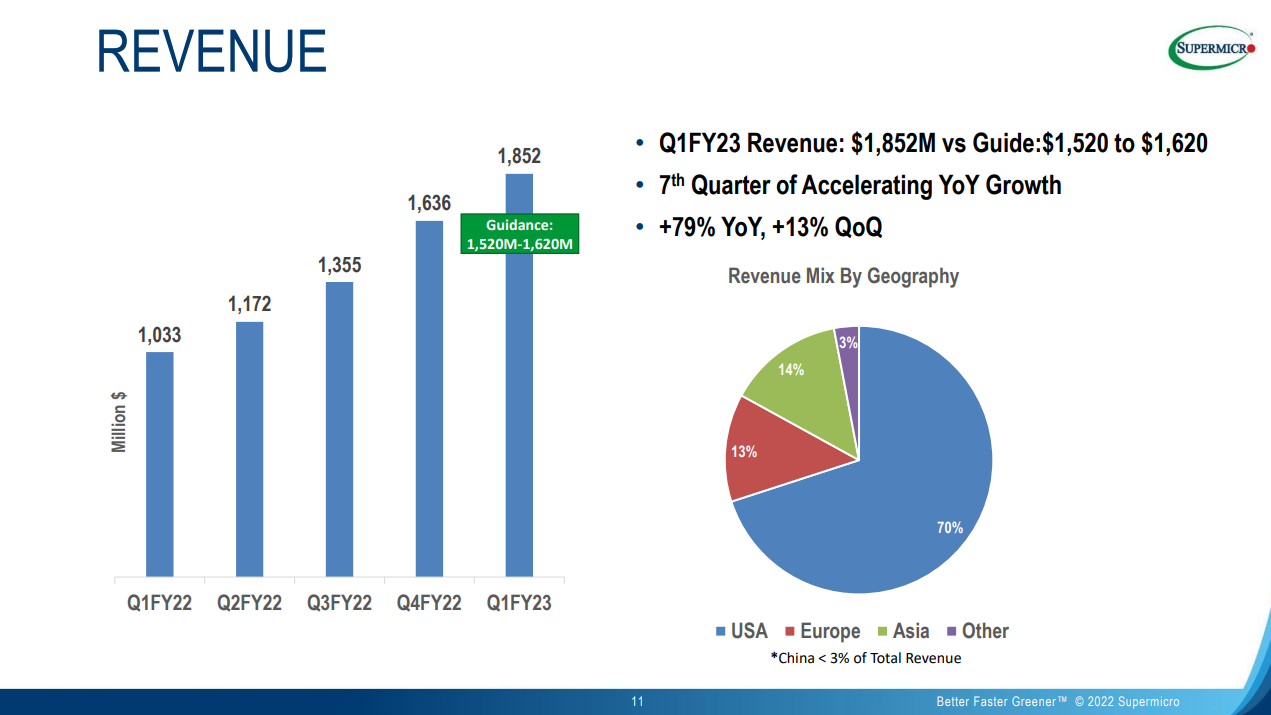

Itselleni jää vielä arvoitukseksi, mikä tekee Supermicron rackeista parempia kuin kilpailijoiden vastaavat, mutta tulokset puhuvat puolestaan. Pakko myöntää, tarkempi käsitys koko firman tarjonnastakin on yhä hämärän peitossa. Nostan poimintoja viimeisimmästä kvartaalipresiksestä Q1/23, joka löytyy alla olevan linkin takaa. Huom. poikkeava tilikausi, joka päättyy kesäkuuhun.

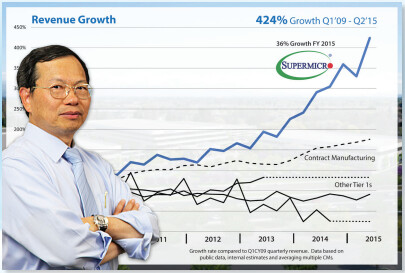

Supermicron markkinan kasvu on nähtävästi vaihdellut kvartaalitasolla -10 % – 20 % viime vuodet, mutta SMCI on ottanut irti alan keskiarvosta ja tykitteli viime neljännekselle ujot 80 % kasvua.

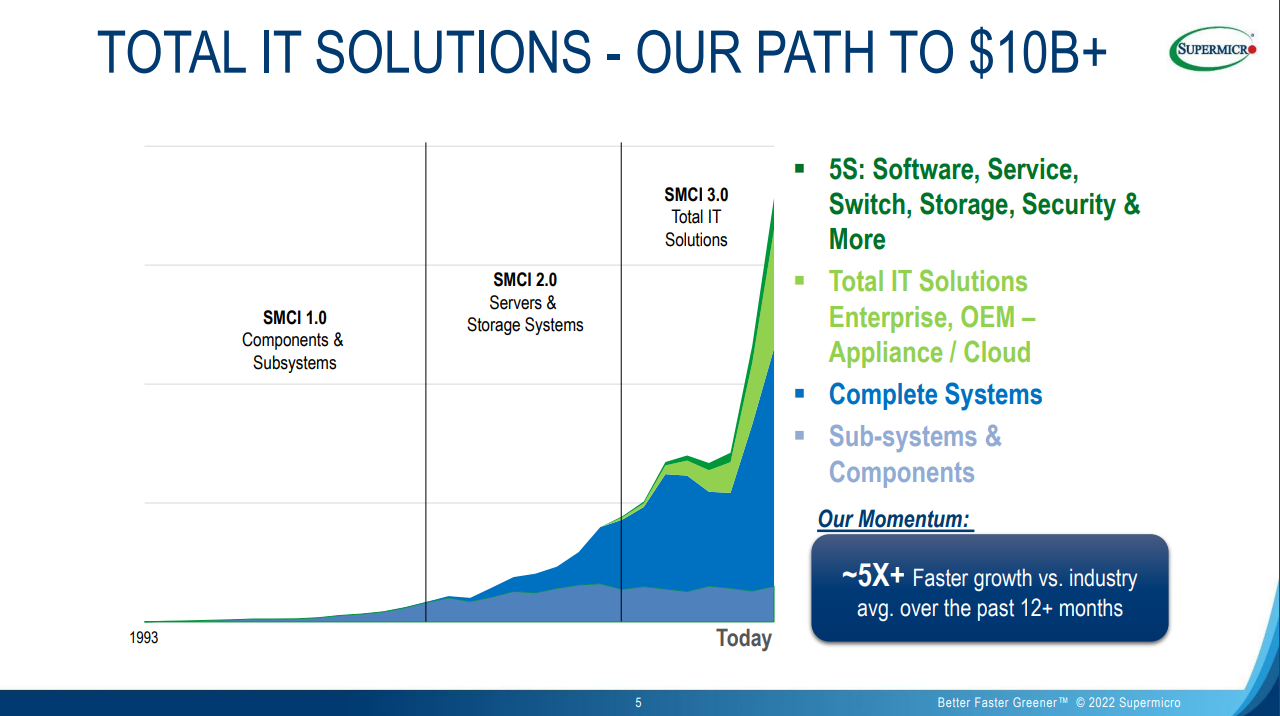

Oleellinen osa myyntiä ovat kokonaiset järjestelmät (Complete systems), mutta tämä uusi segmentti “Total IT Solutions” kasvaa kohisten ja näyttää olevan se tulevaisuutta halaileva komponentti. En tosin vielä tiedä mikä ero tarkalleen complete systems ja total IT solutions välillä on, molempien sisään näyttäisi uppoavan mm. kokonaiset rackit.

Tuotantokapasiteettia lisätään kohisten, ja toistaiseksi nykyinen kapa näyttäisi myös skaalautuvan hyvin. Tuotantolaitoksia löytyy ainakin Yhdysvalloista, Taiwanista ja Alankomaista, uusia avauksia on ilmeisesti tulossa myös Meksikoon ja Malesiaan.

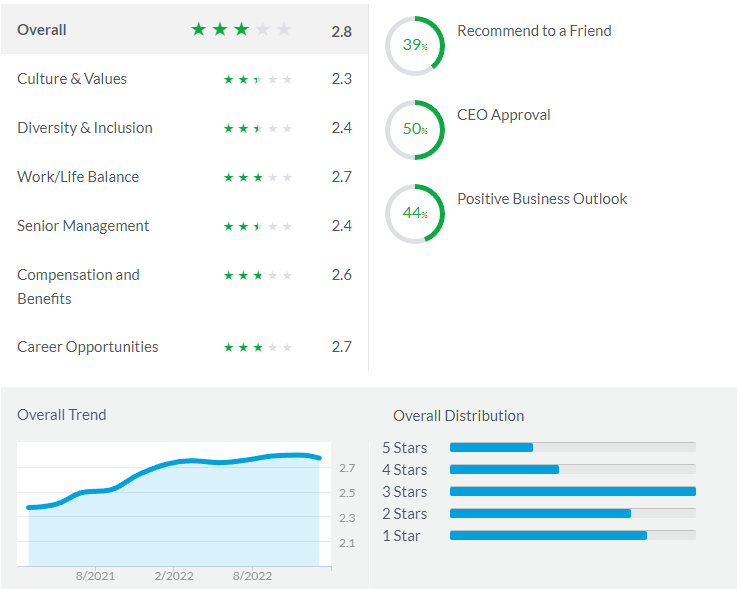

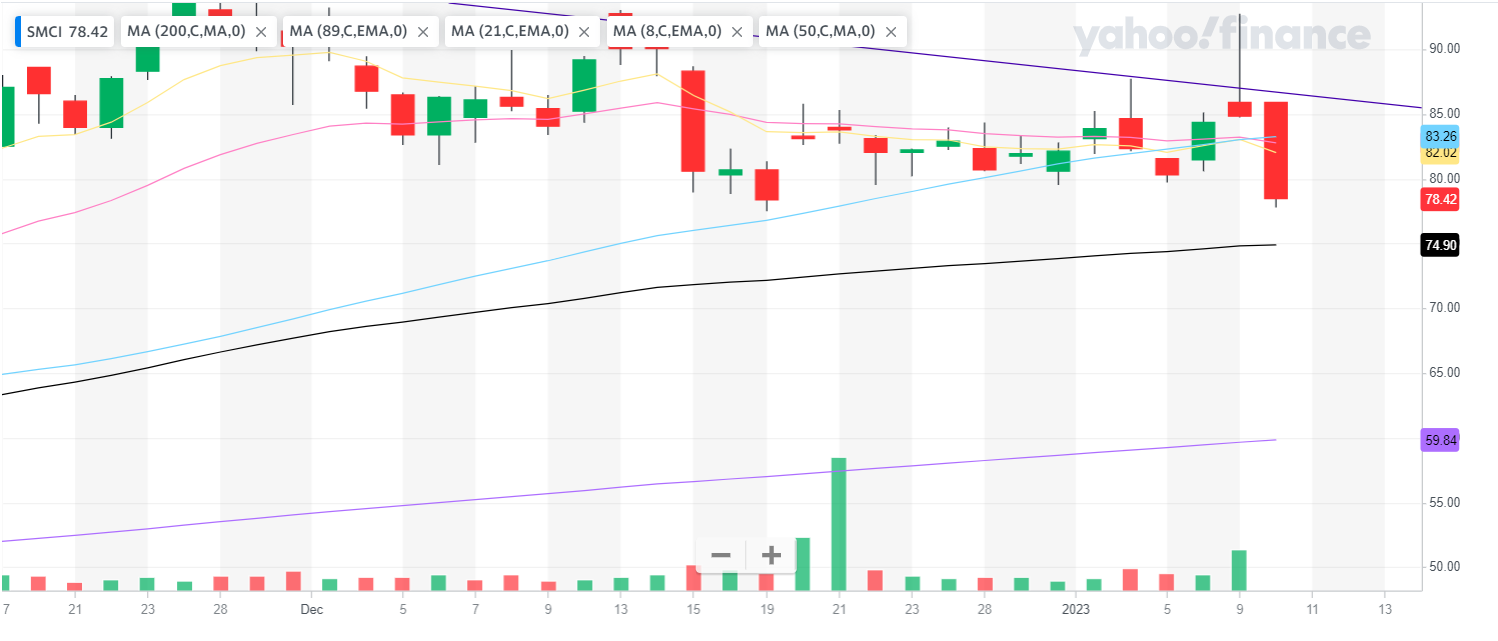

Sitten se oman mielenkiinnon herättänyt numeropuoli. Ensinnäkin firman valuaatio, rapia $4 miljardia, on vasta nostanut Supermicron mid-cap kategoriaan, mikä tiettävästi on vielä suurimman sijoittajayleisön tutkan alla. Vaikka tässä tutkitaankin meikäläiselle vieraampaa (osake)markkinaa, uskaltaisin arvata että piensijoittajalla on vielä etulyöntiasemaa ennen mahdollisesti myöhemmin kiinnostuvaa suurta rahaa. Kurssi on jo toki herännyt, mutta kertoimien valossa ollaan vielä varsinkin jenkkiläisittäin rennoissa tunnelmissa. P/E TTM näyttäisi olevan noin 10, ja P/E vuoden -22 tuloksella 15,7.

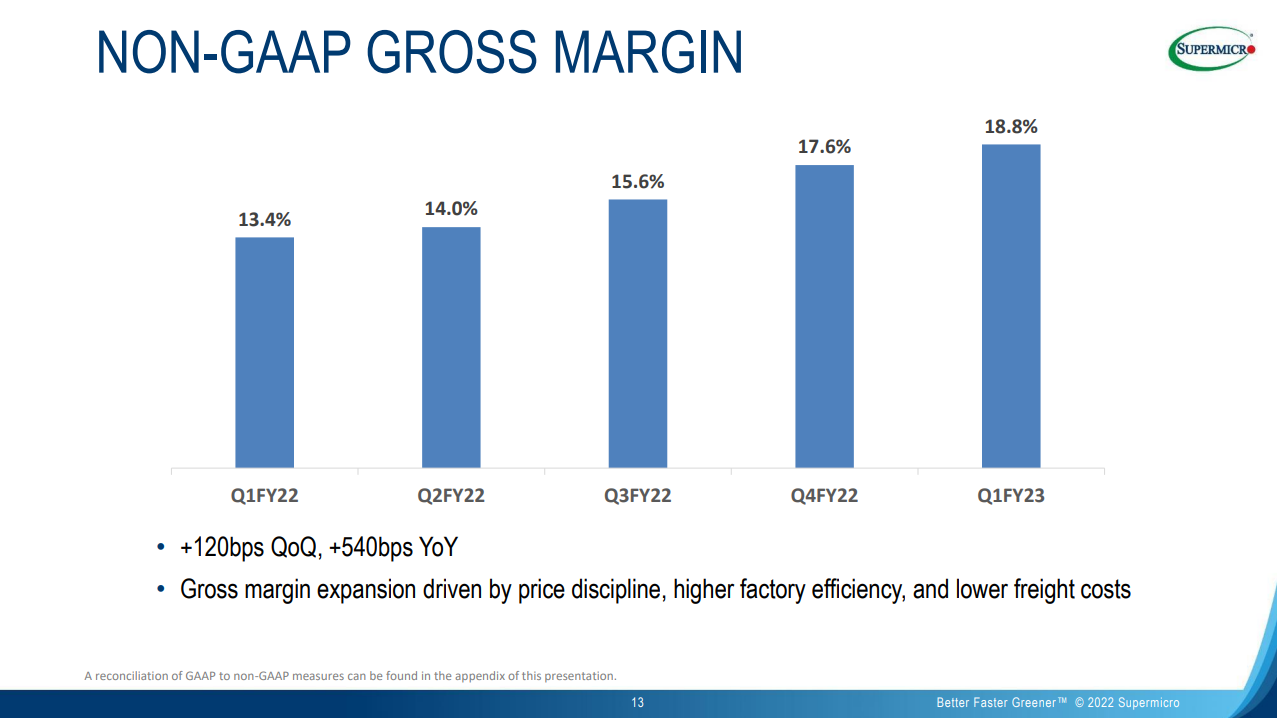

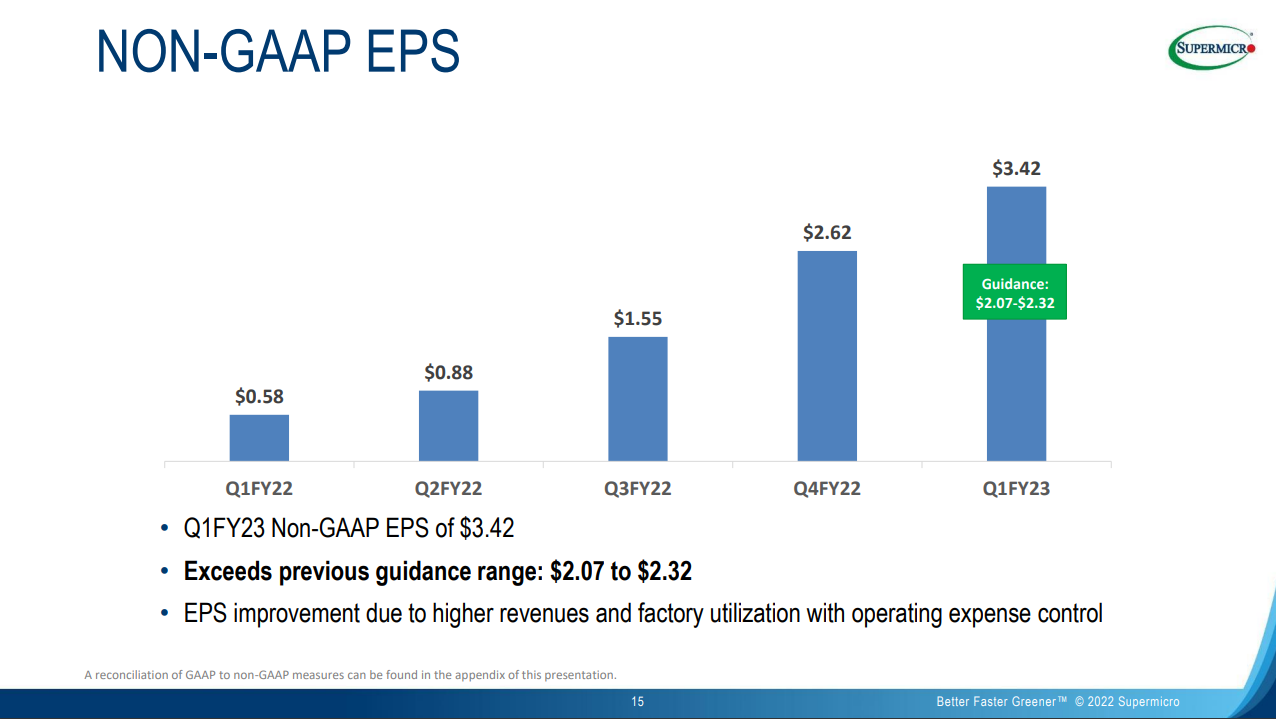

Numerot ovat kasvaneet viimeisen vuoden tasaisen vauhdikkaasti, ja ainakin edellisen vuoden ajan ohjeistusten keskiarvo on myös ylitetty säännöllisesti. Liekö tämä sitten maan tapa vai ylittääkö markkina myös sisäisiä odotuksia. Anyways, etenkin EPS on kasvanut mielettömästi katteen kehittyessä eikä loppua näy.

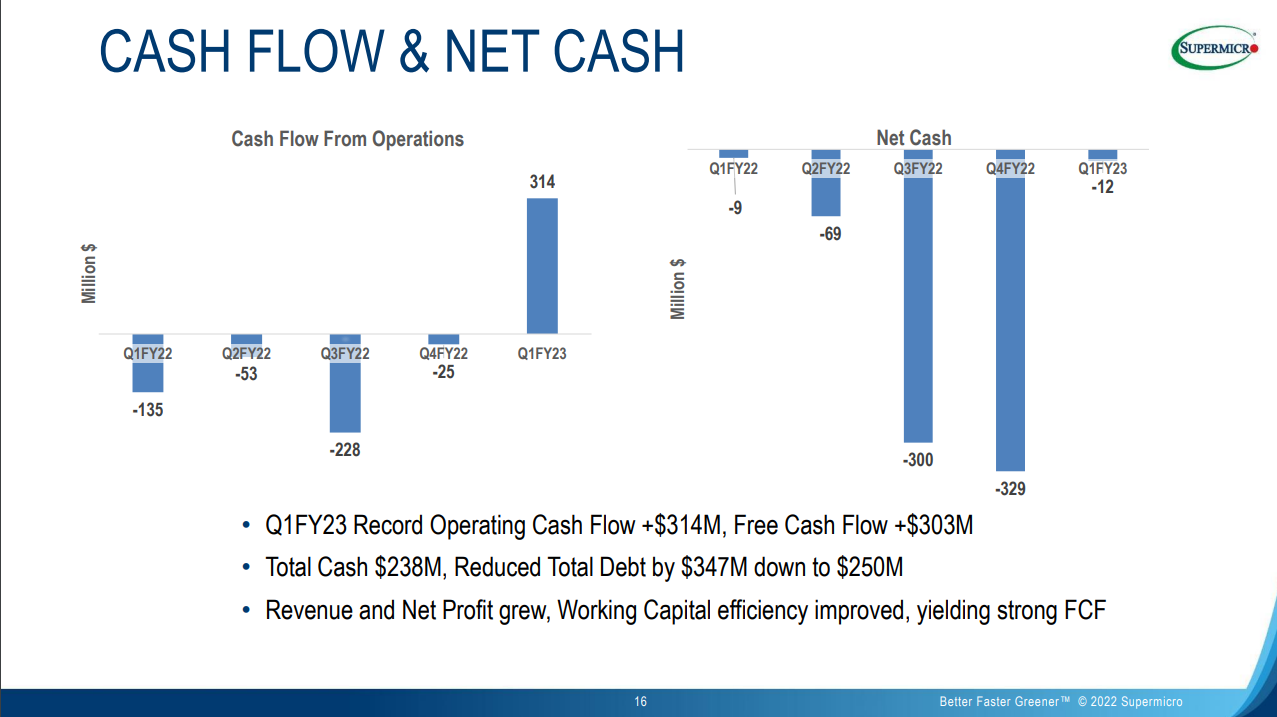

Kassavirta kääntyi edellisellä kvartaalilla isosti plussalle. Aiemman kassavirran ja tuloksen epäsuhtaa pitäisi penkoa enemmän, mutta oma arvaus menisi investointien piikkiin. Tase vaikuttaisi kuitenkin terveeltä.

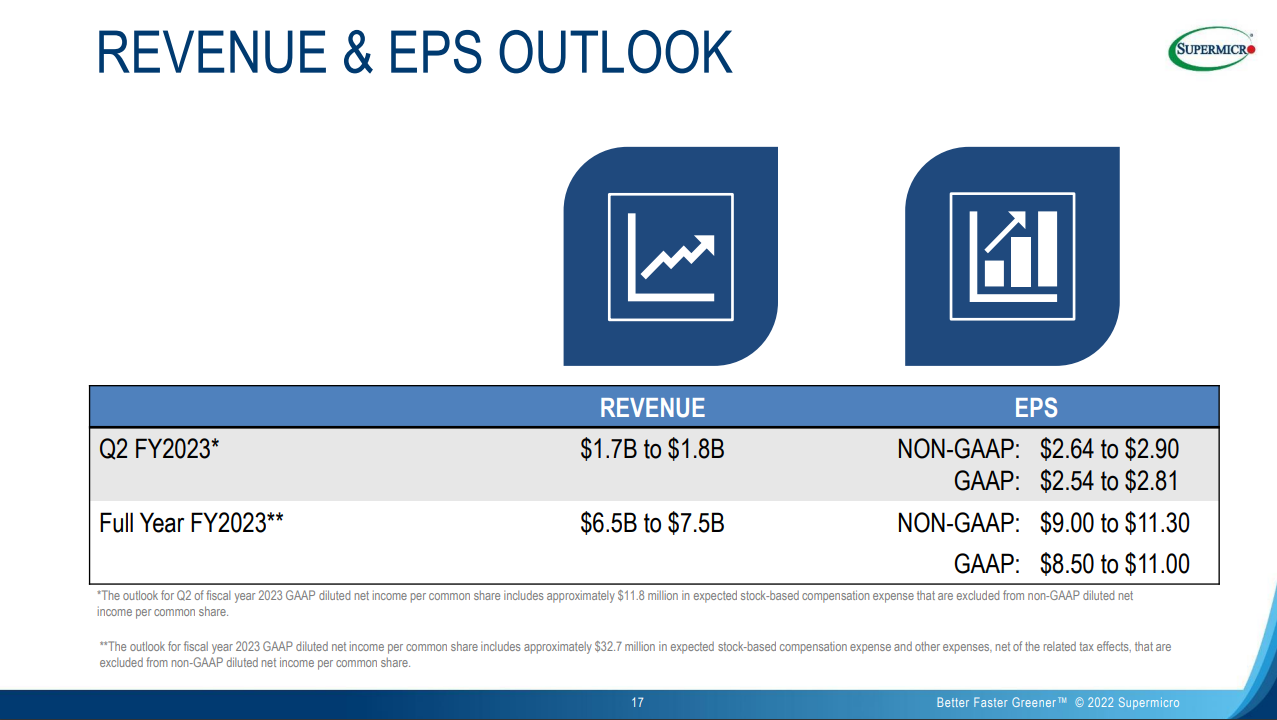

Ennuste se onkin mannaa markkinalle. Kuluvan tilikauden liikevaihdoksi on ohjeistettu $6,5 – $7,5 miljardia dollaria ($5,2mrd FY2022) ja EPSiä mojovat $9 – $11,30 ($5.65 FY2022), jota on jo roimasti nostettu Q4/21 ohjeistuksesta “At least $7.50”.

Pidemmän tähtäimen ohjeistuksena toimari on 2021 vuosikatsauksessa puhunut $10mrd liikevaihdon saavuttamisesta 3 – 5 vuoden aikajänteellä. Annual report löytyy täältä:

Osinkopolitiikan arvaisi miellyttävän suurinta osaa palstalaisista, Super Micro Computers ei ole historiassaan maksanut osinkoja. Takaisinostoista ei äkkiseltään osunut merkittävämpiä mainintoja, joskin viime elokuulta löytyi uutinen $200M takaisinostoohjelmasta, joka on voimassa 2024 tammikuuhun asti.

Lopuksi hieman videomatskuja, näistä en oikeastaan poiminut erikoisempaa, mutta saa hieman tuntumaa Supermicron perustajaan ja toimariin. Letkeän oloinen kaveri ja esiintyy AMD:n toimarin kanssa vertaisena, itselleni vain vahva aksentti tuottaa ajoin hankaluuksia tulkita puhetta. Vihreät arvot on vahvasti esillä etenkin energiatehokkuuden nimissä, mutta palvelinten tapauksessahan tämä kääntyy ihan kovaksikin arvoksi pienemmän sähkölaskun ja helpommin toteutettavan jäähdytyksen johdosta.