Negari?

17 tykkäystä

https://newsweb.oslobors.no/message/605358

Magnora ASA - Helios Nordic Energy AB hands over a fully permitted solar pv project and expands its project pipeline to 9GW

30.11.2023 13:00:54 CET | Magnora ASA | Additional regulated information

required to be disclosed under the laws of a member stateToday, Solgrid received the second and final part of a portfolio acquired from

Helios Nordic Energy (Helios) in May 2022. This ready-to-build solar pv project

is located in Örebro County, Sweden. Helios has secured all necessary permits

and a grid connection agreement with EON. The expected installed capacity of

this solar park when completed will be approximately 19 MWp. This hand over

allows Helios to recognize all sales revenue from the transaction.In the past year, Helios has concluded six portfolio transactions with reputable

investors. These deals involve 24 large scale PV solar plants, each to be

delivered in the next few years. As of November 2023, Helios has handed over

five ready-to-build projects to customers. These projects have a combined

capacity of some 170 MWp and an output sufficient for approximately 85 000

Swedish households.In October 2023, Helios completed construction of a solar PV project in

Västerås. This 22MWp project, the largest in Sweden to date, was developed by

Helios and is owned by Commerz Real.Helios Nordic Energy AB is the leading solar pv developer in the Nordics. As of

November 2023, Helios’s project pipeline exceeds 9 GW including Helios’s net

share of projects in Finland and Sweden.I´m incredibly proud over our team in Helios to deliver our second project to

Solgrid within the expected timeline. This also marks the fifth project handed

over during 2023 and is a true testament to Helios’s ambition to become one of

the leading pv companies in the Nordics, says Andreas Tunbjer CEO of Helios

Nordic Energy.

11 tykkäystä

Heikkoa on TA:n näkökulmasta, POC tulossa testiin (kevään pohjista) ja oikeastaan wickit unohtaen, ei ole ollut edes yritystä tehdä trend changea weeklynä. Edelleen odottelee uutisia rakenneuudistuksista IMO.

21 tykkäystä

Magnora expands South African solar PV project and triggers additional milestone payment

12.12.2023 15:09:18 On 20 October 2023, Magnora announced that Globeleq had bought a 90 MW solar PV project at a location with considerable demand from commercial and industrial (C&I) customers. The project has now been increased to 125 MW triggering a second payment. The project site is located in an area with several potential industrial customers that have expressed an interest in private power purchase agreements (PPAs), and the Magnora SA team is supporting Globeleq in completing the development and commercialization of the project. “The expansion of this project is a great example of how we create value together with our partners and clients, even after projects have been sold. Our business model is built on a cooperative approach, independent of whether the projects are sold early or late in the development process, and this has proven successful in multiple markets” says Erik Sneve, CEO of Magnora ASA.

Jotain positiivisia uutisia sentään, mutta rakenneuudistuksesta ei edelleenkään kuulu mitään

11 tykkäystä

Ymmärtääkseni kaikki Magnoran tähänastiset E-Afrikan kaupat on tehty juurikin tuon Globeleq South African kanssa, josta Britannia omistaa 70 % ja Norja 30 % emoyhtiö Globelecin kautta. Globelec SA ilmoittaa olevansa johtava yksityinen sähköntuotannon kehittäjä Etelä-Afrikassa, vaikkakin valtaosan sähköstä tuottaa valtio-omisteinen Eskom pääasiassa kivihiilellä. Mietin tuota kilpailutilannetta, esim. Kiinasta en Etelä-Afrikan suhteen löytänyt mitään tietoa, vaikka muualla Afrikassa se lienee hyvinkin suuri toimija. Kiinan oma aurinkosähkötuotantohan on suorastaan räjähtänyt viime aikoina - näin YLE 20.11.23: “Kiinan ilmastopäästöt saattavat kääntyä laskuun paljon odotettua aikaisemmin”, uutisen mukaan jopa jo ensi vuonna! Kumma, jos ei Kiinaa kiinnostaisi E-Afrikan suuri potentiaali… Tällaisia aikani kuluksi pohdiskelin, onkohan kellään valaisua asiaan?

7 tykkäystä

Magnoralta SEB Nordic seminaarissa pidettävä presis. Linkki PDF:ään.

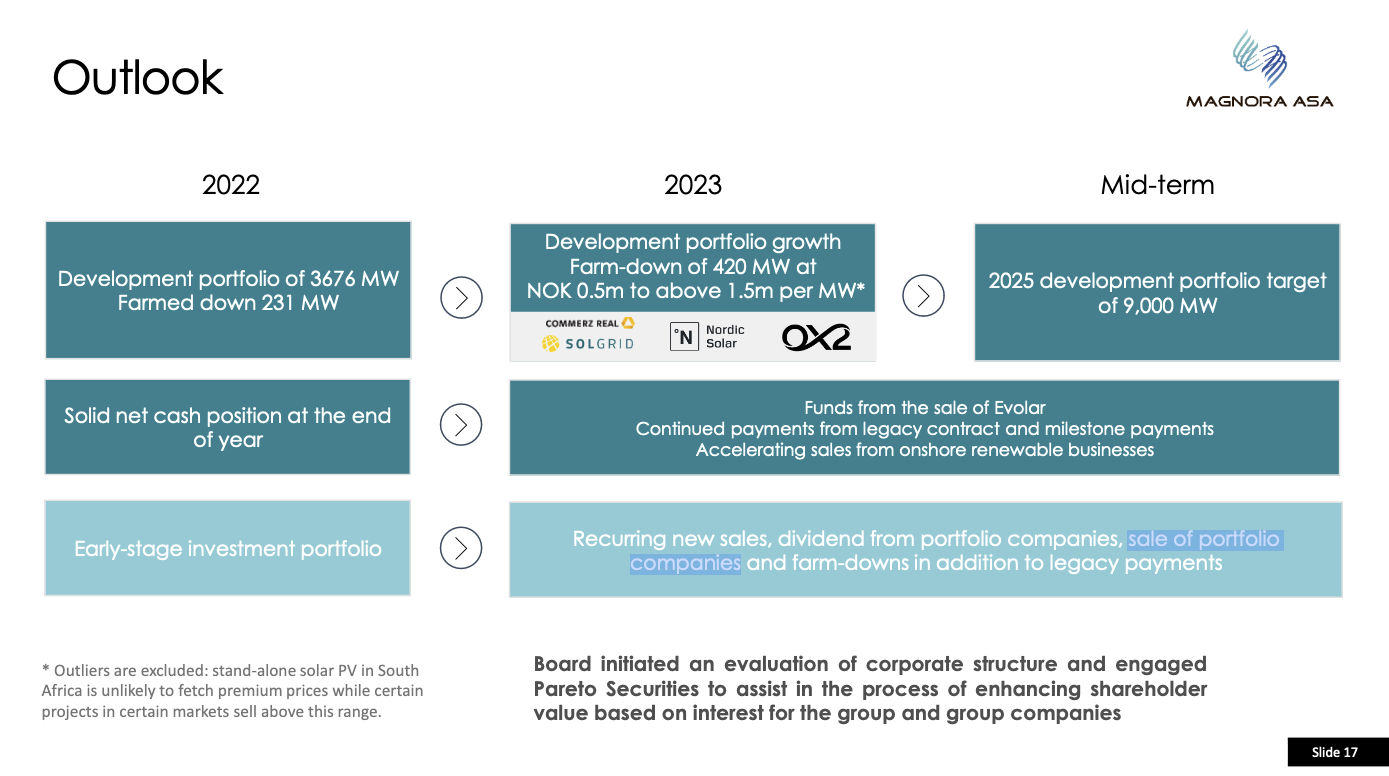

Uutena pikaisella vilkaisulla 2023 päivitetty myynti 420 MW, joka siis reilusti yli 200-325 MW haarukkaan asetetun tavoitteen.

Lisäksi ensi vuoden osalta tiedossa seuraavaa:

Tämän perusteella ensi vuoden teemana näyttäisi olevan myyntipohjan leventyminen kattamaan useampia maita sekä kassan pullistuminen myynnin ja eri virstanpylvästavoitteiden täyttymisen myötä.

Tilannehan vaikuttaisi hyvältä myös ensi vuoden osalta kunhan saadaan tulevaan yhtiörakenteeseen liittyvään epävarmuuteen jokin selvyys. Yhtiö ei kuitenkaan antanut mitään lisävihjeitä Legacy-sopimusten myyntiin tai yhtiörakenteen muutoksiin liittyen.

Edit: Lisään presiksestä vielä pari nykytilannetta ja tulevaisuutta valaisevan kalvon.

17 tykkäystä

Onko Neptunin myynnistä näkynyt mitään tiedotetta? Ei varmaan iso kauppa, mutta silti. Vaikka tuo on kirjoitetty Outlook-osioon, niin se on kirjoitettu menneeseen aikamuotoon eikä Neptun näy enää portfoliossa.

5 tykkäystä

Mielestäni ei ole tullut tiedotetta. Q3 raportissa Neptun oli vielä mukana, mutta jo 29.11. Fearnley Securities’ 5th annual renewables and clean-tech -konferenssissa pidetyssä esityksessä oli sama Neptunin myynnistä kertova teksti ja Neptun puuttui tytäryhtiöiden listalta. Neptunin omilla sivuilla Magnora on kuitenkin vielä mainittu muiden yhteistyökumppanien rinnalla. Kysymys on mielestäni ihan validi, koska pienemmistäkin liikahduksista on tiedotettu. Kokeilen vaikka laittaa IR:lle viestiä, sitä vartenhan se on kai olemassa.

8 tykkäystä

Lähetin viestiä IR:ään ja päädyin vaihtamaan muutaman viestin erään avuliaan Erik Sneven kanssa. Sain luvan muotoilla nopeahkosti kirjoitetut viestit uudelleen, eli ei lupaa suoriin lainauksiin. Koen hoitaneeni kommunikaation siten, että olisi mahdollisuus palata asiaan joskus myöhemminkin. On tullut istuttua koko päivä koneella, joten referoin nyt vaan ensimmäisen viestin liittyen Neptuniin.

- Neptunin osakkeet myyty

- Myyntihinta on salainen, mutta voittoa tuli. Summa ei kuitenkaan ollut niin suuri, että Oslon pörssisäännöt olisivat vaatineet raportoimaan sen.

- Yhtiön fokus on tuulessa, auringossa ja akuissa, pääoman kurinalaisessa käytössä ja projektien lyhyissä läpimenoajoissa.

- Vihreä ammoniakki ja typpi ovat riippuvaisia pääsystä halpaan vihreään energiaan.

- Tilanne Norjassa on muuttunut dramaattisesti muutaman viime vuoden aikana, kun Equinor saa suurimman osan Snøhvit kapasiteetista.

- Mahdollisuudet uusille tuulivoimaprojektiluville Norjassa ovat pienentyneet merkittävästi.

- Kyseessä oli pieni projekti pienellä osuudella. Mieluummin yli 50 % osuus.

- Mieluummin skaalautuvia alustoja, joissa samanlaisia projekteja voidaan kopioida suuria määriä.

- Projektista on opittu tarpeeksi ja tietoa voidaan käyttää muissa projekteissa ja markkinoilla.

- Eivät usko vihreän ammoniakin sopivan tämänhetkiseen strategiaan.

Muutenhan tämä oli selvää pässinlihaa, mutta pitkän päivän jälkeen en jaksanut enää aukottomasti selvittää mitä tuo Equinorin viittaus tarkoitti. Neptuninhan oli tarkoitus tuottaa pelkkää vihreää ammoniakkia, eli vety vedestä ja typpi ilmasta ja siihen ei pitäisi Snøhvitin kapasiteettia tarvita. Ehkä tuo liittyi sitten siihen, ettei Equinorilla ollut enää aiemman kaltaista kysyntää vihreälle ammoniakille, koska saavat harmaata/sinistä Snøhvitin kautta.

43 tykkäystä

Ihailtavaa aloitteellisuutta @Kultapossu1 ! Ei se usein sen kummempaa vaadi näillä pienemmillä yhtiöillä kuin muutaman spostin. Kiitos!

Hatunnosto myös Magnoralle reaktiivisuudesta strategisten päätösten suhteen. Näyttävät oleva hyvin kartalla.

11 tykkäystä

Naputtelen vielä loput kyselyistäni muillekin tiedoksi, koska huomasin tilaisuuden livautaa ketjun aiempiin teksteihin liittyvän utelun. Yritin muotoilla kysymyksen siten, että siihen voisi vastata edes jotain.

Käytännössä kysyin kumpaa hän pitää osakkeen pitkäaikaisen arvonluonnin kannalta parempana, legacy-liiketoiminnan myymistä vai siitä kiinni pitämistä, vaikka jälkimmäinen vaihtoehto saattaa vähentää yhtiöön sitoutuvan ESG-rahavirran määrää?

Erikin vastaus minulle suoduin taiteellisin vapauksin:

- Tärkeintä tulevaisuudessa on uusiutuvan bisneksen kasvattaminen: liikevaihto, arvo, tulot sekä maapankki. Lisäksi tulee kuitenkin huomioida legacy-liiketoiminnan suuri arvo.

- Korkojen laskiessa ja liiketoiminnan kasvaessa yhtiön tulisi olla jo tänä keväänä tilanteessa, jossa harkintaan joko legacy-bisneksen spin-offia tai osingon jakamista. Yhtiön hallitus päättää tästä. (Käytti sanamuotoja ”We should be in a position in 1st half this year” ja “the timing might be right this spring”)

- Yhtiöön sitoutuneet osakkeenomistajat ovat tyytyväisiä legacy-bisneksen kasvuun. (Ymmärsin, että kasvulla tarkoitetaan tässä yhteydessä FPSO:n siirtoa Great Buchan -öljykentälle, jonka johdosta Pareto arvioi kyseisen lisensointisopimuksen arvoksi NOK 940m seuraavan 20+ vuoden aikana ja nosti samalla tavoitehinnan 40 → 43 NOK.)

- Tietävät muutaman pohjoismaisen sijoitusyhtiön, jotka haluaisivat investoida lisää, jos legacy lohkaistaan pois (käytetty sanaa spin-out).

- Moni sijoittajista pitää myös kasvavista osingoista, etenkin jos ne tulevat ilmaiseksi.

- Jos legacy-sopimukset olisi myyty (käytetty sanaa sold) viime syksynä ennen ilmoitusta (FPSO:n siirrosta), moni olisi ollut tyytymätön korvaukseen, kun sitä vertaa tänään maksettavaan hintaan.

Sinänsä tuosta on löydettävissä montakin hyvää pointtia. Yksi on tietenkin lähestyvä ajankohta (H1-2024), johon mennessä olisi jo lupa odotella uudelleenjärjestelyyn liittyviä uutisia. Mitään ei tietenkään voi varmaksi sanoa, koska yksi vaihtoehdoista näyttää edelleen olevan myös lisenssisopimusten pitäminen yhtiössä ja tulojen maksu ulos osinkoina (ilmeisesti tästä on vielä vääntöä tiedossa sikäläisen osinkopuolueen kanssa).

Yksi hieman häiritsevä asia on tuo spin-off -termin runsas käyttö, jonka merkitys nollataan viimeisessä lauseessa käytetyllä myyntiin viittaavalla sold-sanalla. Ymmärrän spin-offin tapahtumana, jossa tytäryhtiö lohkaistaan omaksi erilliseksi yhtiökseen ja uuden yhtiö osakkeet jaetaan emoyhtiön osakkeenomistajien kesken, kuten tapahtui Mandatumin irtautuessa Sammosta. En viitsisi kysellä toimarilta typeriä, joten tietämättömänä kysyn ensin täältä. Saako kahdesta lisenssisopimuksesta edes järkevää spin-offia aikaiseksi vai onko turvallista olettaa hänen tarkoittaneen koko ajan vain legacy-lisenssisopimusten myyntiä?

Lisäksi erittäin myönteinen pointti on, että täällä on oltu hyvin hereillä yhtiön tapahtumista, välillä jopa etukäteen. Tästä iso kiitos @Pohjolan_Eka :lle. Useimmat Erikin viesteissä esiin tulleet asiat olivat jo tiedossa tämän ketjun kautta, eikä hän tietysti voi julkisia tietoja enempää kertoakaan. Aina sitä kuitenkin saa vähän enemmän lihaa luiden ympärille, kun tieto tulee suoraan lähteestä, eikä vain päättelyn tai huhujen kautta. Kirjoitti positiivisesti esimerkiksi ensi vuoden tulevista tapahtumista sekä tulopohjan laajenemisesta muihin maihin (kuten toimarin toimeenkuvaan toki kuuluu, puhua positiivisesti yhtiön tulevasuudesta). Rivien välistä oli myös selvästi luettavissa, että legacy-sopimuksista irtautumista oli mitetitty jo viime syksynä, mutta ajatuksesta oli luovuttu, kun ajankohta ei ollut vielä otollinen. Yhdessä lauseessa mainitsi myös, että eivät voi jatkossa keskittyä R&D-tyylisiin alhaisen tuoton projekteihin, joten uudet Evolarit on todennäköisesti pannassa.

Kaiken kaikkiaan jäi kuva, että johdolla on fokus selvänä mielessä ja tulevat keskittymään yhä tiukemmin valittuun ja hyväksi havaittuun strategiaan. Itse ainakin istuskelen hieman luottavaisemmin mielin kyydissä kohti alkavaa vuotta.

43 tykkäystä

Yhtiön rakennemuutokseen liittyen Magnora on perustanut viime vuoden puolella ilmeisesti 5 uutta holding-yhtiötä. Julkisia tietoja löytyy tuolta.

Project Tripartite 1, 2, 3 ja 4 on perustettu 23.08.2023.

Magnora Renewable Holding AS on perustettu 01.12.2023.

Vielä vahvistamattomien huhujen mukaan kaksi Tripartitea olisivat vaihtaneet nimensä Magnora Legacy Holding sekä Magnora Offshore Wind Holding:ksi.

Jos joltain löytyy/joku löytää lisätietoja näihin liittyen, olisin kiitollinen.

Edit: Tuolta @Junkbondking jakaman linkin takaa löytyy haulla myös nuo mainitsemani huhutut nimet.

Linkki

Kuvittelisin, että jos yhtiö perustaa holding-yhtiön nimellä Magnora Legacy Holding AS, ei yhtiö ole ensimmäisenä ainakaan myymässä legacy-sopimuksia vaan siirtämässä ne uuden tytäryhtiön alle. Tämähän ei silti poissulje niiden myymistä myöhemmin.

8 tykkäystä

Em. linkin mukaan uusia yhtiöitä on siis ajalla 23.8./1.12.23 perustettu (ainakin) Magnora Offshore Wind Holding AS ja Magnora Legacy Holding AS, jotka on molemmat merkitty yritysrekisteriin 28.9.23 ja uusin Magnora Renewable Holding AS merkitty yritysrekisteriin 3.1.24. Vielä olisi kolme Tripartitea jäljellä. Legacy-toiminnot on siten varmaan siirretty holdingyhtiölle, kuten Kultapossu1 on arvellut, mikä on hyvä juttu: isoja tulovirtoja siitä tiedossa, mutta muutoin voidaan keskittyä uusiutuvaan energiaan & saada uusia suuria sijoittajia mukaan. Eniten itseäni kiinnostaa, mikä tulee olemaan Helioksen kohtalo - onko yksi tripartite mahdollisesti Magnora Helios Holding AS?

5 tykkäystä

Heitän seuraavaksi ilmoille idean, joka ei ole omani, vaan bongattu Finansavisenin foorumilta. Päätin häpäistä nimimerkkini julkisesti kokeilemalla pystynkö perustelemaan idean ensin itselleni ja sen jälkeen ehkä myös muille. Otan tämän oppimiskokemuksena. Koska en tunne yhtiökiemuroita läheskään tarpeeksi hyvin, siirrän vastuun nyt kokonaan lukijalle.

Magnoran ongelmanahan on pidetty sitä, että se on ilmeisesti turhan monimutkainen, vaikka monimutkaisuus on kyllä osittain jo vähentynyt Evolarin ja Neptunin myyntien myötä. Toinen ongelma on, että ESG-raha ei löydä tietään yhtiöön, koska se sisältää wanhaa öljybisnestä. Kolmas ongelma on, että kasvuyhtiöltä vaaditaan kasvavia osinkoja, koska norjalaiset ja koska nykyinen yhtiö sisältää myös osingonmaksuun soveltuvia osia ja tuloja.

Kuten aiemmin mainittu, Magnoraan on perustettu uusia holding-yhtiöitä. Epäilen, että ESG-rahat eivät kuitenkaan voi alkaa löytämään tietään uusiutuvan energian Magnoraan vain sillä, että legacy-sopimukset siirretään Magnoran tytäryhtiölle, jos kyseinen tytäryhtiö on edelleen pörssilistatun Magnora ASA:n alla. Jos niitä varten on perustettu jo holding-yhtiö, en tosiaan myöskään usko, että ne oltaisiin heti myymässä. ESG-raha saadaan yhtiöön siis vain siten, että legacyt myydään pois (mutta sille on jo uusi holding-yhtiö) tai listataan uusi pörssiyhtiö, joka ei sisällä legacy-bisnestä. Uusi pörssiyhtiö olisi viimeksi luotu Magnora Renewables, jonka alle tulisi ainakin kaikki maatuuli-, aurinko- ja akkupöhinät. Se selkeä kasvuosuus.

Toinen pörssiyhtiö olisi nykyinen Magnora ASA, joka sisältäisi ainakin Magnora Legacy Holdingin. Tämä periaatteessa menisi hyvin yksiin jopa aiemman Erikiltä tulleen viestin kanssa, kun hän tulevaisuudesta puhuessaan käytti enimmäkseen spin-off ja spin-out -termejä. Hän käytti lopuksi sold-sanaa puhuessaan tilanteesta, JOS legacy-sopimuksia olisi lähdetty myymään viime syksynä.

Skotlannin merituuli olisi menossa Magnora Offshore Wind Holdingin alle ja voisi jäädä nykyisen Magnora ASA:n alle, koska se ollaan pian laittamassa lihoiksi (ja tuleviksi osingoiksi).

Alkuperäinen Magnora ASA jäisi siten osinkoja röyhtäileväksi yhtiöksi ja uuden Magnora Renewables -yhtiön osakkeet jaettaisiin alkuperäisen Magnoran omistajien kesken. Magnora Renewables olisi ainakin ajatuksen tasolla yksinkertaisempi, koska se sisältäisi vain melko samankaltaiset maatuuli-, aurinko- ja akkupöhinät. ESG-raha löytäisi väylän uuteen Magnora Renewables -yhtiöön ja osinkopuoluekin pysyisi tyytyväisenä.

Pahimmassa tapauksessa tässä kävi nyt niin, että onnistuin vain huijaamaan itseäni löytämällä juuri lukemaani ideaa tukevat näkökulmat. Parhaassa tapauksessa edes osa ideasta toteutuu.

@Pohjolan_Eka, tuu dumaamaan tää idea. En päästä sua pois näin helpolla, kun kuitenkin tiedät jo totuuden.

Edit: Vähän kyllä häiritsee millainen arvonmuodostus jäljelle jäävällä Magnora ASA:lla olisi, jos siellä olisi kohta enää pelkkä Legacy. Kai sinne pitäisi tuo Magnora Utvikling laittaa myös sijoittelemaan startupeihin.

19 tykkäystä

Pohdiskelin hieman tuota kahden listayhtiön mallia ESG-rahan kannalta. Sääntely on aika uutta ja EU-sääntely aivan hirmuisen takkuista lukijalle + aiheesta oli hankalaa löytää tietoa. Jotain löysin suomeksikin. Varoitus: seuraa kapulakieltä. ![]()

Finanssialan tiedotteesssa (2022) todetaan ESG-rahastoista, että ne jaetaan EU-sääntelyn perusteella kahteen kategoriaan: vaaleanvihreisiin rahastoihin (artikla 8) ja tummanvihreisiin (artikla 9) rahastoihin. Artiklan 8 mukaiseksi vaaleanvihreäksi rahastoksi pääsee, jos rahasto edistää sijoituspäätöksillään ympäristön ja yhteiskunnan kestävää kehitystä, ja tällaisen luokituksen saamiseksi riittää pitkälti se, että rahasto sulkee pois tietynlaisia sijoituksia. Artiklan 9 mukaiseksi tummanvihreäksi rahastoksi pääseminen on tiukemman seulan takana: rahaston sijoituspäätöksillä täytyy olla mitattavaa vaikutusta vastuullisuuteen. Tällaiset rahastot pyrkivät erityisesti saavuttamaan kestävyyteen liittyviä tavoitteita. En löytänyt mistään suoraa viitettä siitä, miten emoyhtiö/tytäryhtiötilanteessa meneteltäisiin, mutta Finanssivalvonnan Markkinat-tiedotteessa 23.11.2023 todetaan, että suurten listayhtiöiden on tullut (jo)vuodesta 2021 lähtien noudattaa EU:n ns. taksonomia-asetuksen raportointivaatimuksia ympäristön kannalta kestävästä toiminnastaan; liikevaihto, pääomamenot ja toimintamenot tuli jaotella ympäristön kannalta kestävään, luokitusjärjestelmän mukaiseen toimintaan ja luokitusjärjestelmäkelpoiseen, mutta ei ympäristön kannalta kestävään toimintaan. Toimintaa arvioidaan kahden ilmastotavoitteen eli ilmastonmuutoksen hillinnän ja ilmastonmuutokseen sopeutumisen osalta. Kesällä 2023 on EU:ssa hyväksytty uusia ns. delegoituja asetuksia, joiden mukaista raportointivelvoitetta sovelletaan niiden valmistuttua 1.1.2024 alkaen taksonomia-asetuksen artiklan 8 mukaisiin tietoihin tilinpäätöksissä 2023. Asetusten lisäysten osalta yhtiöiden on ensimmäisenä raportointivuonna annettava ainoastaan tiedot siitä, mikä on luokitusjärjestelmäkelpoisten ja ei-luokitusjärjestelmäkelpoisten taloudellisten toimintojen osuus niiden yhteenlasketusta liikevaihdosta, pääomamenoista ja toimintamenoista, sekä niihin liittyvät laadulliset tiedot.

Eli yhteenvetona: pörssiyhtiöt raportoivat itse ympäristön kannalta kestävästä toiminnastaan EU:n luokitusjärjestelmän mukaisesti ja niiden tulee tällöin ilmoittaa mm., mikä on po. toimintojen osuus niiden yhteenlasketusta liikevaihdosta yms. Tältä pohjalta sitten niiden toimintaa arvioivat puolestaan ESG-rahastot. Eli olennaista on se, millainen on nimenomaan kyseinen pörssiin listattu yhtiö. Juristina (en kylläkään tämän alan) näkisin, että konsernin kyseessä ollen ei voitaisi jättää huomiotta myös tytäryhtiöiden toimialoja varsinkaan tilanteessa, jossa tytäryhtiöstä saatu öljyraha muodostaa merkittävän osan itse listayhtiön tuloista - rahastothan päättävät sinänsä itse kriteereistään, mutta niiden toimintaa jaotellaan em. mukaisesti, joten epäselvässä tulkintatilanteessa varmaan varovaisuusperiaatetta noudatetaan ja huomioidaan säännösten tarkoitus. Sääntely on uutta, joten oikeuskäytäntöä tms. ei varmaan hirveästi ole.

Jos kuitenkin em. esittämäni pitää paikkaansa, niin nykyinen listattu Magnora ei pääsisi edes vaaleanvihreään artikla 8 mukaiseen rahastoon, jos Legacy jäisi sen holding-yhtiöksi, mutta uusi Magnora Renewable-pörssiyhtiö voisi päästä jopa tummanvihreään 9 rahastoon. Tämä tukisi Kultapossu1:n näkemystä siitä, että suunitteilla voisi olla jako kahteen eri pörssiyhtiöön. Kaiken kaikkiaan: onpa mielenkiintoinen tilanne ja uutisia seuraa varmaan aika pian!

15 tykkäystä

Miniuutisia Suomesta, Helios Finland asialla.

6 tykkäystä

Mielenkiintoinen ajatus. Se suurin syy miksi olen skeptinen kahden pörssiyhtiön mallille on, että pörssiyhtiöillä on lähtökohtaisesti varsin korkeat hallinnolliset kulut ja ainoa jakautuminen mikä olisi edes etäisesti kestävällä pohjalla hiemankaan pidemmällä aikavälillä tarkoittaisi Helioksen listaamista pörssiin, loppujen osayritysten omistuksen jäädessä Magnoraan. Tätä Helioksen listaamista on ymmärtääkseni palloteltu, mutta tuota kruununjalokiveä ei nyt sattuneesta syystä ole haluttu päästää käsistä ja hyvä niin.

Sisäisen yritysjärjestelyn suurin hyöty tulee siinä vaiheessa, kun halutaan myydä liiketoimintasegmenttejä ulkopuolisille. On helppoa ja kätevää myydä sellainen kokonaisuus, joka on jo valmiiksi eriytetty emoyhtiön muusta liiketoiminnasta. Kuten aiemmassa viestissä indikoin, niin uskon että Legacystä päästään eroon myymällä Western Isles tämän vuoden aikana heti kun Buchan Field Development Plan hyväksytään (arviolta Q2 - Q3), jolloin siitä vihdoinkin saadaan reilu hinta riskien vähentyessä. Penguisin viimeiset rahathan tulevat arviolta Q3, joten näin Magnoran Legacybisnes loppuu lähes kuin itsestään, eikä siksi tuolle pörssijakautumiselle välttämättä ole tarvetta.

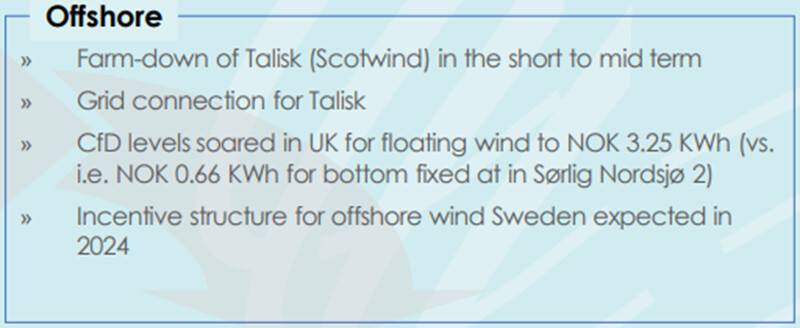

Offshoressa on sama homma, siellä on vain kaksi pitkälle edennyttä hanketta (Kustvind & Scotwind) ja paketoimalla nämä omaksi yhtiökseen hankkeet voidaan helposti myydä jollekin toiselle offshore-tuulivoimasta kiinnostuneelle taholle, ellei niitä saada farm-downattua. Magnoraahan ei tällä hetkellä tuo uusiutuvan segmentti enää kiinnosta ja nähdäkseni siitäkin halutaan hankkiutua tänä vuonna eroon aloittamatta uusia hankkeita.

Mielestäni tämä vahva rönsyjen karsiminen ja uusien rönsyjen välttäminen kertoo, että Magnoraa itseäänkin ollaan tavallaan laittamassa myyntikuntoon tai mahdollisesti fuusioimassa Helioksen kanssa. Historiallisesti johto on ollut hyvin opportunistinen uusissa hankkeissa ja keräillyt niitä jopa melkeimpä täysin riippumatta siitä, että sopivatko ne portfolioon. Nyt Evolar on myyty ja Neptun Tromsø kaupattiin, eikä uusia tuollaisia hankkeita haluta ottaa, mikä on periaatteessa aivan uusi linjaus johdolta. Jos ajatellaan potentiaalisena ostajana vaikkapa Hafslundia, niin heitä ymmärtääkseni kiinnostaisi lähes puhdas aurinkovoimaan ja akkujärjestelmiin suuntautunut kehitysyhtiö. En siksi ollenkaan yllättyisi, mikäli Magnora ostettaisiin pois pörssistä 24H2 pian sen jälkeen, kun nämä järjestelyt on saatu tehtyä.

Nyt on jo sen verran pitkän aikaa kurssiin kerätty voimia uuteen nousuun ja hätäisimmät ovat poistuneet kyydistä, joten olen hieman optimistinen siitä, että käännymme pian takaisin nousutrendille ![]()

25 tykkäystä

Magnoralta jälleen kelmupäivitykset. Varmaan nämä kaksi kalvoa niitä oleellisimpia. https://kommunikasjon.ntb.no/ir-files/17847805/2858/3972/Magnora%20ASA%20%20Pareto%2018%20January%202024.pdf

Esitys 8.1.2024

Esitys 18.1.2024

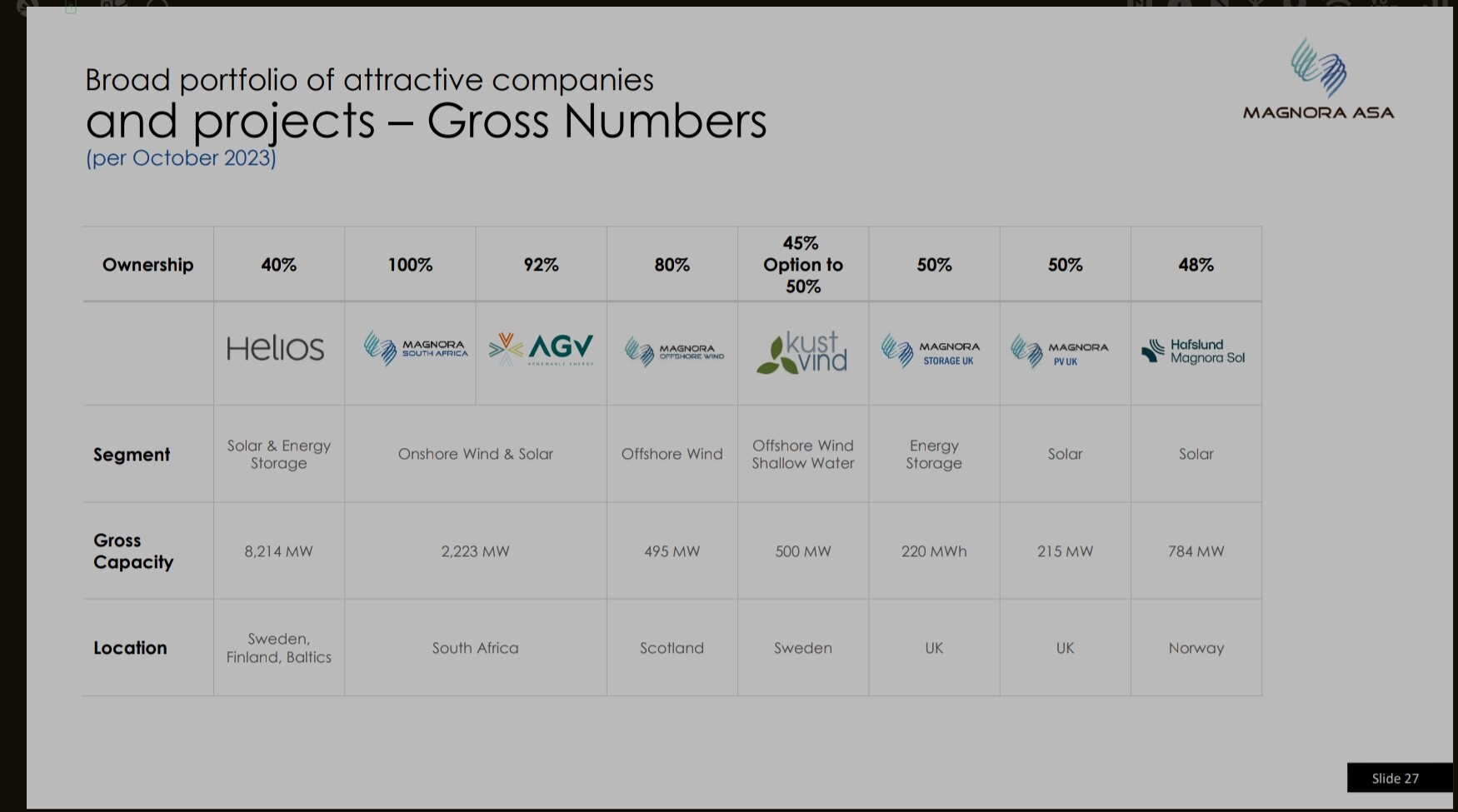

Helios +1GW

Etelä-Afrikka +510MW

Iso-Britannian storage +100MW

Iso-Britannia PV +40MW

HMS +31MW

9 tykkäystä

Tosiaan siellä presiksen kalvoissahan ohjeistetaan ihan selkeästi “sale of portfolio companies”. Lienee siis selvää, että näin tullaan myös tekemään ![]()

11 tykkäystä

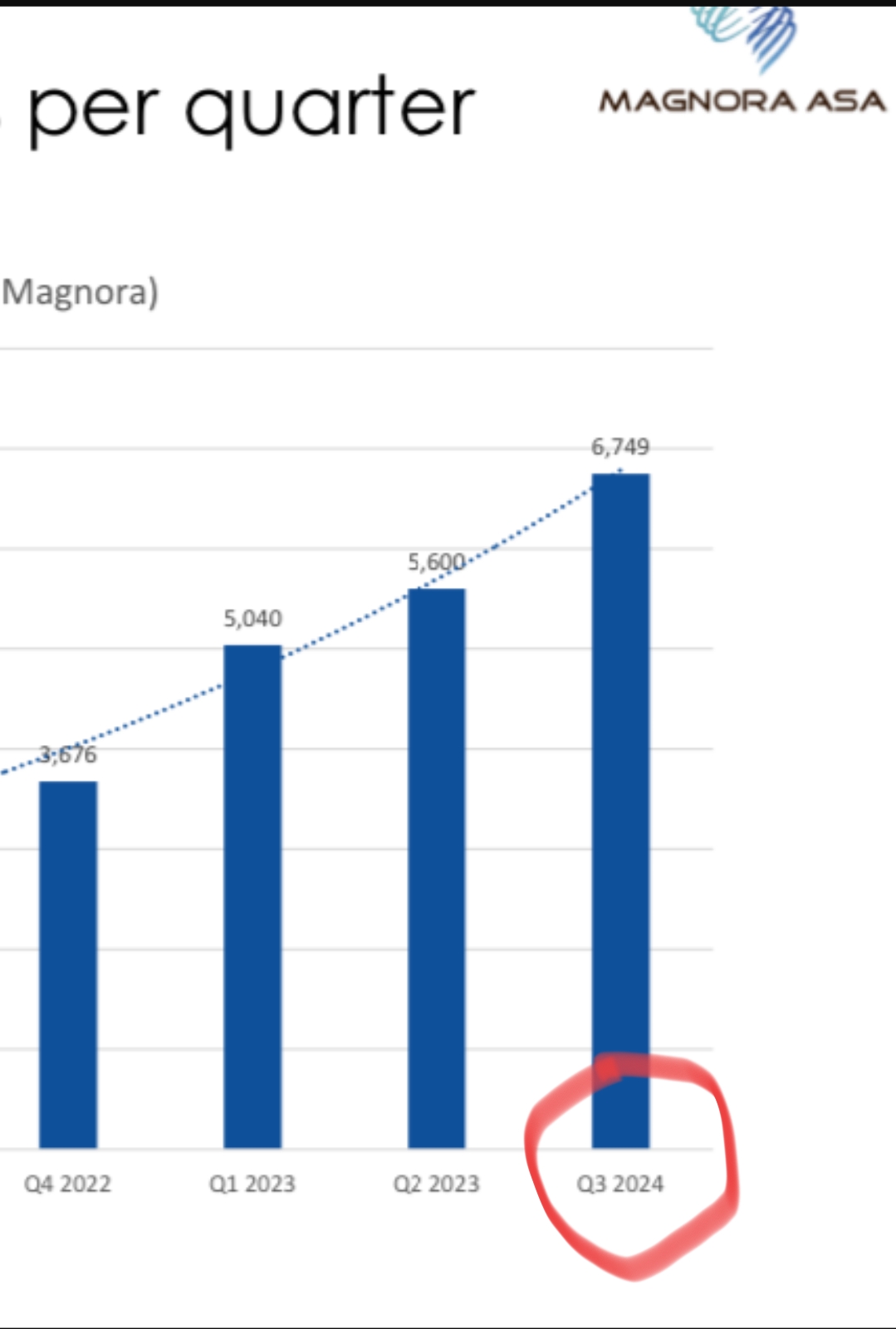

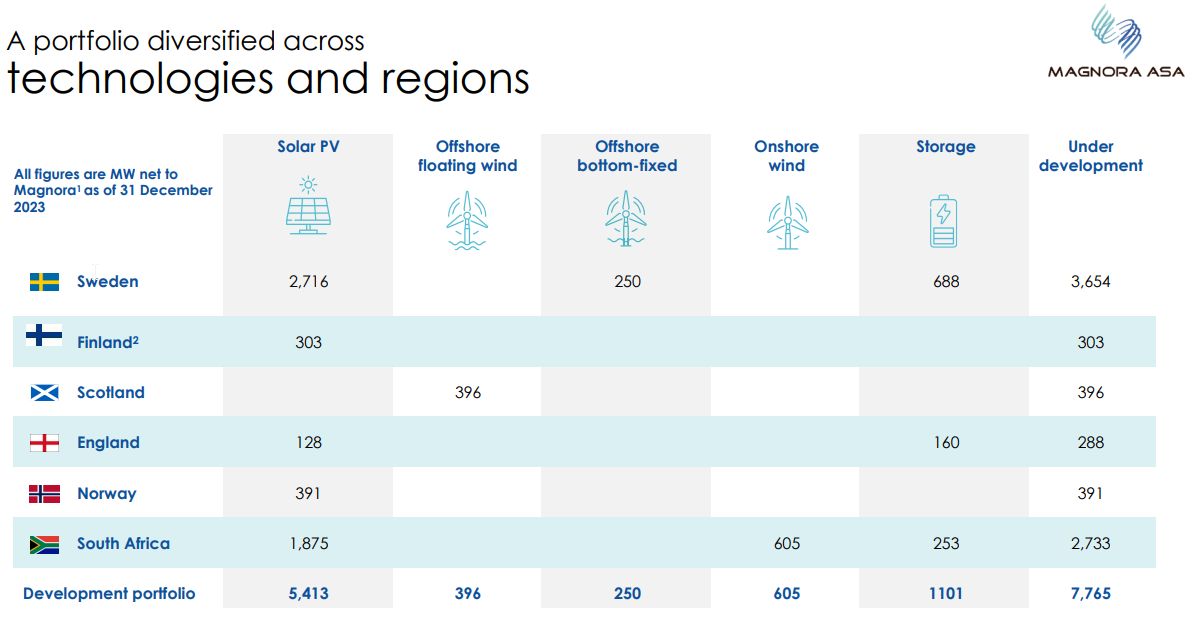

Nostaisin esiin myös seuraavan kalvon, koska tämä on ensimmäinen julkinen päivitys Q4 tilanteesta.

PV- ja akkuportfolioissa tapahtunut kasvua kaikissa maissa.

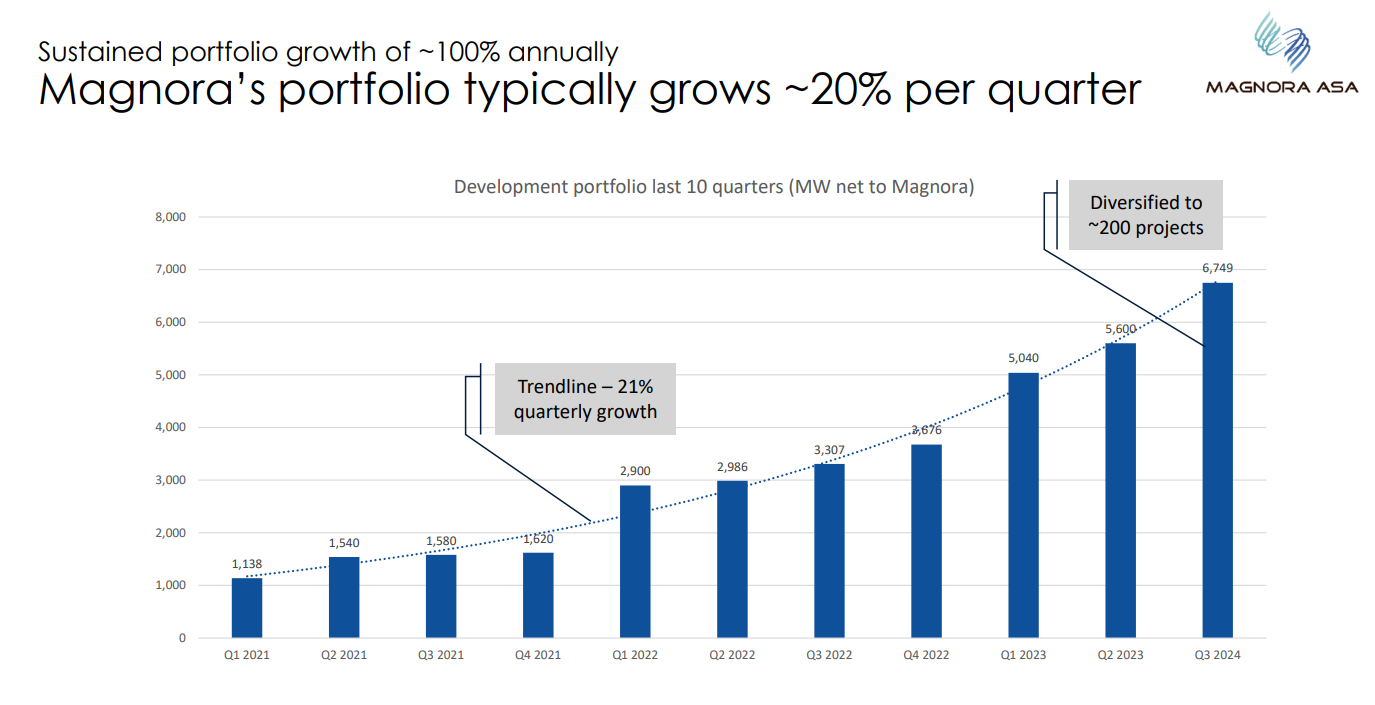

Tein nopean lineaarisen tarkastelun vuoden 2023 aikana tapahtuneen portfolion kasvun perusteella. Vuodelle 2025 asetettu 9000 MW portfolio target tullaan tällä kasvunopeudella saavuttamaan toukokuussa 2024.

12 tykkäystä