Poiminta fortum-videolta. Suomen ja ruotsin hintatasot voivat selittää alakuloa yhdessä korkotason kanssa.

Mutta muistetaan:

Poiminta fortum-videolta. Suomen ja ruotsin hintatasot voivat selittää alakuloa yhdessä korkotason kanssa.

Mutta muistetaan:

Hienoa työtä, Kultapossu1 ![]() Tuo valaisee osakkeen kurssin kehitystä todella hyvin - olen itsekin ihmetellyt, kun mitään ei tapahdu, vaikka tulee hyviä uutisia tämän tästä ja kurssi vain laskee. Itse en myöskään olisi tätä yhtiötä ostanut, jollei olisi ollut käytössä Ekan laatimia selvityksiä + tasokkaita kirjoituksia foorumilta; olen niiden + yhtiön materiaalien pohjalta tehnyt itselleni pitkiä muistiinpanoja ja siten uskaltanut pysyä kyydissä + lisäilläkin kurssin mataessa. Saataisiinpa tuo yhtiöjärjestely nyt pikaisesti maaliin niin, että isot ESG-toimijat heräävät mukaan ja saadaan kurssikin nousuun

Tuo valaisee osakkeen kurssin kehitystä todella hyvin - olen itsekin ihmetellyt, kun mitään ei tapahdu, vaikka tulee hyviä uutisia tämän tästä ja kurssi vain laskee. Itse en myöskään olisi tätä yhtiötä ostanut, jollei olisi ollut käytössä Ekan laatimia selvityksiä + tasokkaita kirjoituksia foorumilta; olen niiden + yhtiön materiaalien pohjalta tehnyt itselleni pitkiä muistiinpanoja ja siten uskaltanut pysyä kyydissä + lisäilläkin kurssin mataessa. Saataisiinpa tuo yhtiöjärjestely nyt pikaisesti maaliin niin, että isot ESG-toimijat heräävät mukaan ja saadaan kurssikin nousuun ![]()

19.2. on ylimääräinen yhtiökokous, jossa päätetään tuosta legacy-bisneksen erottamisesta ja yhtiön osittaisjakautumisesta. Kokousmateriaali oli sen verran kryptistä lakijargonia, etten siitä saanut kunnolla selvää. Toivottavasti kokouksen jälkeen annetaan asiasta mahdollisimman selkokielinen tiedote. ![]()

Ehkä isoin ongelma itselläni tämän sinänsä mielenkiintoisen firman kanssa on se kun tuntuu että yrityksen raportointivaluutta on nokkien, sekkien tai eurojen sijaan mwh. Eli on oikeasti vaikea saada otetta että minkä arvoisia oikeassa rahassa nämä kasvavat megawattitunnit ovat.

Jos joku rohkea uskaltaisi heittää täysin ilman sitoumuksia parhaat arvionsa tuloksesta/epsistä tuleville vuosille niin arvostaisin kovasti.

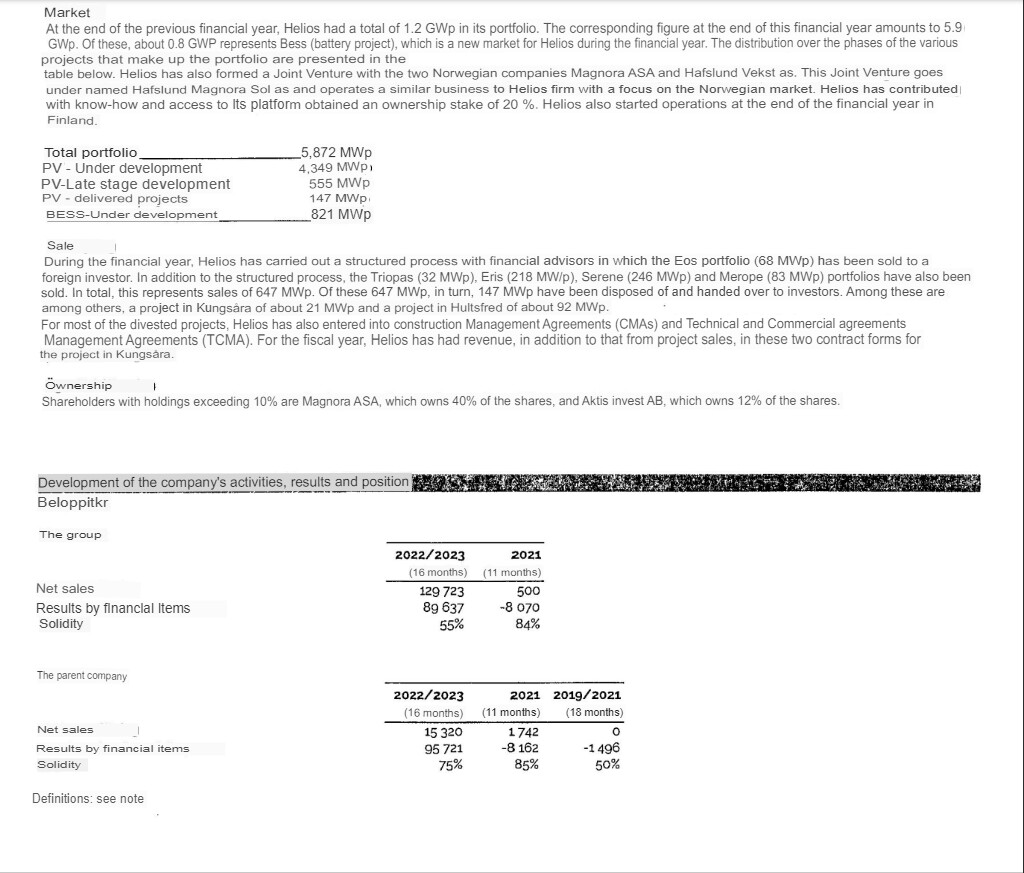

Sijoitin taannoin 90 kruunua Helioksen tilinpäätökseen 1/2022-4/2023.

Antaisko tämä vähän kättä pidempää laskuihin?

Helios_Annual_report_2023-04-30_compressed.pdf (2,5 Mt)

Tuossa kuvakaappauskäännös ehkä oleellisimmasta kohdasta.

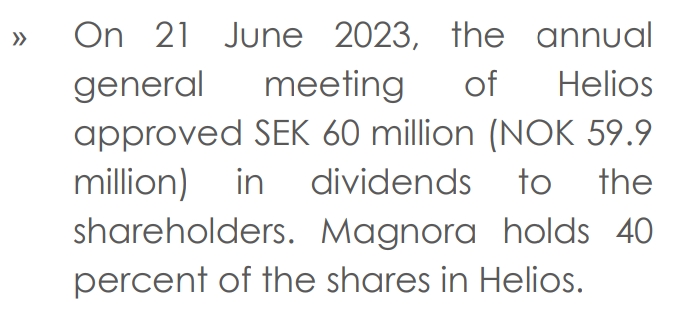

Lisäys: On varmaan hyvä tarkentaa, että @Kultapossu1 kuvan Helioksen 60msek osinko taisi olla koko osinkopotti, josta Magnoran osuus on 40%. Helioksella oli käteistä 145 msekkiä 4/23.

Helsingin Sanomissa oli ihan mielenkiintoinen juttu Fortumin Rauramosta (https://www.hs.fi/talous/art-2000010216544.html), josta muutama lainaus sopinee myös tähän ketjuun:

En ole vielä sijoittanut yhtiöön, muutama riskitekijä mietityttää, joihin kuulisin mielelläni riskejä alentavia argumentteja:

Eli spin-off –prosessi etenee, Magnoran omistajat saavat legacy-yhtiön osakkeita suhteessa alkuperäiseen omistusosuuteensa ja lopullinen jako toteutuu kesäkuussa.

Nythän saatiin jo aikataulu, joka alkaakin olla käytännössä ihan nurkan takana.

Edit: jos joku ihmettelee miksi tämäkin nyt piti kirjoittaa auki heti uutisen alle: tykkään, että näiden ilmoitusten pihvi tuodaan esiin. Jos oma tulkintani on väärä, joku korjaa sen, ja sen jälkeen todennäköisesti kaikilla on ilmoituksesta sama yhteinen tulkinta.

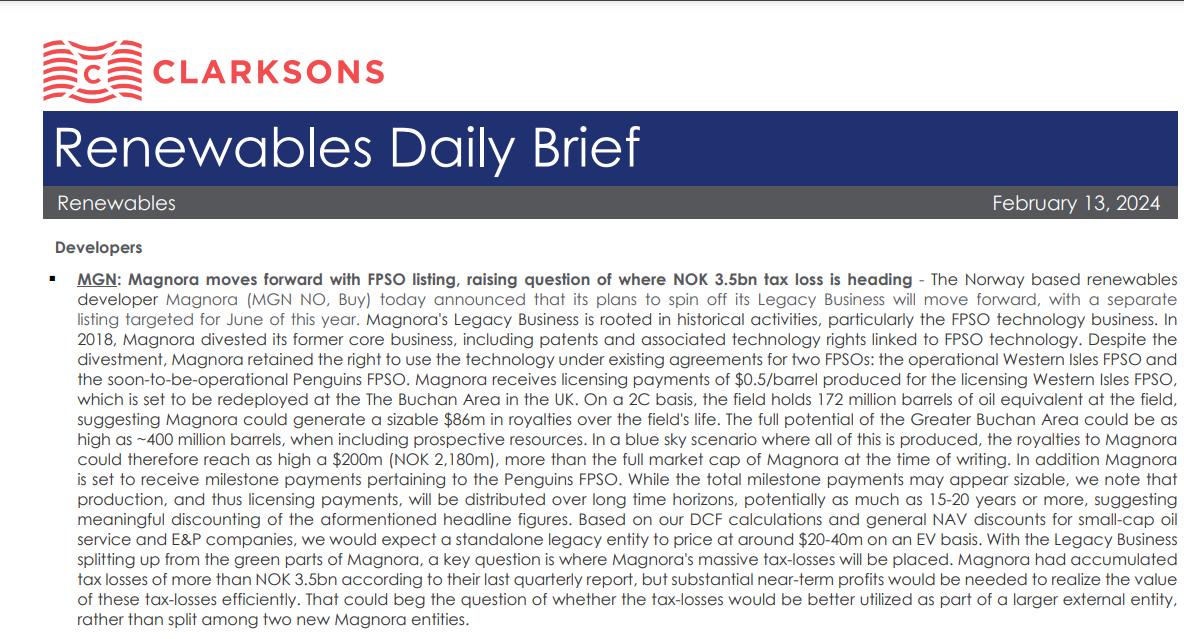

Hieman ihmetyttää vieläkin kyllä ne perustelut, että miksi Legacy pitää listata eikä sitä esimerkiksi myydä loppuvuodesta. Jos mietitään, että Penguinsilla on enää 8,5 MUSD kertaluontoisia Milestone-maksuja jäljellä jotka maksetaan vuoden 2024 aikana ja Western Isles tuottaa parhaassakin tapauksessa vain 8 MUSD vuodessa ja lähivuosina vähemmän, niin pelkästään pörssiyhtiön raportointikulut ja johdon palkkiot syövät valtavan siivun Legacyn tuloista.

Onneksi ei sentään tarvita työntekijöitä, kun ei varsinaisesti ole liiketoimintaa, mutta tuolle Legacyn osakkeelle tuskin on pörssissä ostajia ja Magnoran vanhat omistajat varmasti dumppaavat osakkeet laitaan, niin tuossahan tuhoutuu valtavasti omistaja-arvoa ellei spin-off vapauta Magnoraa tekemään mittavampia yritysjärjestelyitä tai myymään koko yhtiötä. Vähän kyllä vieläkin haiskahtaa, että Hafslund olisi kiinnostunut ostamaan Magnoran pois pörssistä ja haluaa vaan äkkiä öljyistä eroon, jotta ostotarjouksen kanssa voitaisiin edetä.

Parin vuoden sisällä on tullut oltua mukana kolmessa norjalaisessa pörssiyhtiössä, joissa on yhtiö ostettu halvalla pois pörssistä. Liekö norjalainen tapa kusettaa pienomistajia, mutta jos Hafslund tekisi tässä saman, niin on kyllä viimeinen norjalainen yhtiö, mihin rahojani laitan. Voihan se olla, että Hafslundin alkuperäinen tavoite oli saada potkua Norjan aurinkovoiman kasvattamiseen Helioksen teknologian kautta. Tässä voisi olla kyllä yhtiökokoukseen hyvä piikikäs kysymys, että mitä tällä rakenneuudistuksella oikeasti tavoitellaan.

Legacyn osalta voi olla, ettei sille löytynyt ostajaa sopuhintaan. Ei kai ne rahaa tuuleen halua dumpata?

Kyllähän tuo jäljelle jäävä Legacy-yhtiö vähän oudolta kokonaisuudelta kuulostaa. Jotenkin olen ajatellut, että se menisi hinnan ja arvon kohdatessa myyntiin ennemmin tai myöhemmin.

Tuon koko Magnoran myyntimahdollisuuden ohella, olisiko mahdollista, että ovat yksinkertaisesti todenneet legacyn olevan sen verran suuri arvojarru muuten niin vihreässä yhtiössä, että on parempi lohkaista se pois mieluummin nopeasti kuin jäädä odottamaan sopivaa myyntihetkeä. FPSO:n käyttöönotto Great Buchan –kentällähän on arvioitu tapahtuvan vasta joskus 2026. Oliko riskinä, että otollisin myyntihetki lopulle Legacylle tulisi vasta onnistuneen FPSO:n siirron ja käyttöönoton jälkeen?

Joka tapauksessa taustasyitä voisi ihan perustellusti IR:ltä tiedustella, ellei osarissa tule tyydyttäviä perusteluja. Ainakin aiempiin kyselyihin sai ihan avoimet ja myöhemmin toteen käyneet vastaukset.

Tämä tuli aamulla sähköpostiin, en saanut suoraan liiettyä, joten kopion tekstin:

"Update on the listing of Magnora’s legacy business

13.2.2024 07:00:00 CET | Magnora ASA | Non-regulatory press releases

The listing of Magnora’s legacy business is proceeding according to plan.

As stated in the 18 January stock exchange notice, Magnora’s board of directors resolved to assign the legacy business to a separate legal entity with an expanded business and growth scope. Magnora also communicated an intention to spin off legacy business to shareholders and establish a new listed company on the Oslo Stock Exchange.

The plan requires shareholder approval in two steps. First, at an extraordinary general meeting of shareholders called for 19 February which has been asked to approve a demerger and a merger. This initial transaction will not result in any direct changes for the shareholders of Magnora, but establishes a separate legal entity with the legacy contracts and other relevant deferred assets.

Secondly, at Magnora’s annual general meeting of shareholders on 23 April, shareholders will be invited to approve a second demerger of the legacy business which will result in Magnora shareholders receiving shares with an assigned proportion of Magnora’s paid-in capital.

The listing is planned for June 2024 and inter alia requires approval from the Oslo Stock Exchange. A listing prospectus describing the listed company and its business, management and governance will be subject to approval by the Norwegian Financial Supervisory Authority, and is expected to be published shortly before the first day of trading.

Contacts

Erik Sneve

CEO

email: es at magnoraasa.com"

Mitähän tuo lause “to assign the legacy business to a separate legal entity with an expanded business and growth scope” käytännössä tarkoittaa, onko legacy-yhtiöllä kuitenkin aikomus harjoittaa jonkinlaista kasvavaa liiketoimintaa ![]()

Sitten on vielä nuo 290 MEUR verovähennyskelpoiset tappiot legacy-bisneksen myynnistä vuodelta 2018, joiden viimeinen vähennysvuosi olisi tämä vuosi 2024 (5 vuoden aika huomioiden), mikäli olen asian oikein ymmärtänyt. En saanut yhtiön jakautumisselvityksistä kunnolla tolkkua, onko ne tarkoitus ja millä tavalla jakaa uuden Legacyn ja vanhan Magnoran kesken. Jos niiden katsottaan kokonaisuudessaan kohdistuvan jo 2018 myytyihin legacyihin, niin sitten ne ehkä jäisivät vanhalle M:lle…

Mitähän tuo lause “to assign the legacy business to a separate legal entity with an expanded business and growth scope ” käytännössä tarkoittaa, onko legacy-yhtiöllä kuitenkin aikomus harjoittaa jonkinlaista kasvavaa liiketoimintaa

No jos nyt kerran spinnataan, niin pitähän sitä vähintään joku tarina olla. Ei lupaa mitään hyvää pörssitaipaleelle tai edes esim. rekrytointeihinkaan, jos menisivät sellaisella “teemme n. 8MUSD tuottoa yhdellä assetilla, kunnes sen käyttöikä päättyy” - storylinella. Boring is good tietysti, mutta sitä “boringia” saisi olla silloin vähän enemmän kuin 8 megaa. Sehän on niin pieni raha öljybisneksessä, että yksittäinen laiterikko voi viedä koko tuloksen.

Parhaassa tapauksessa siellä on myös joku ihan oikea ajatuskin siitä, että mitä voisivat tuossa uudessa yrityksessä tehdä kun se pääsee omilleen. Siitähän tulee sitten infoja prospektuksessa sitten, ehkä siitä voi päätellä onko mitään muuta kuin myyntipuheita.

Sorge, ei ole tarkoitus tukkia informatiivista ketjua lyhyillä turhilla viesteillä, mutta oletko tsekannut tämän jostain norjan verolainsäädännöstä tms.? Kysyin ChatGPT:lltä (joo tosi luotettava lähde, ja tosi ajantasaista tietoa) ja väitti että Norjassa nämä firmojen tappiot kantavat eteenpäin rajoittamattoman ajan. Voineeko pitää paikaansa?

edit: ulkopuolistakin näkemystä:

Muistaakseni Eka jossain viestissä tällaisen ajan mainitsi, ei ole mulla tämän tarkempaa tietoa

Edit:

Sitaatti[quote=“Pohjolan_Eka, post:90, topic:38432”]

Verovähennyskelpoiset tappiot

Myydessään legacybisneksensä Magnora onnistui kikkailemaan emoyhtiölle 3,5 miljardin norjan kruunun (290 miljoonan euron) verovähennyskelpoiset tappiot. Nämä tappiot on tarkoitus käyttää seuraavan viiden vuoden aikana, jolloin emoyhtiön tekemät voitot ovat käytännössä verovapaita (E = EBT). Hox! Helioksella ja muilla vähemmistösijoituksilla ei näitä verotappiota ole hyödynnettävinään, joten ne valitettavasti joutuvat maksamaan veroja.

[/quote]

edit2: em. tieto on numerossa 88

Myönnetään ettei mulla ole tarkkaa tietoa että miten pitkään Norjassa yritysten verotappiot on vähennyskelpoisia ja kuinka heidän lainsäädäntö tarkkaan ottaen toimii, joten tämän osalta riski väärään johtopäätökseen on varsin suuri. Mun tulkinta perustui oheiseen tekstiin ja siihen että deferred tax assetin book value on alle tuon NOK 3.5 miljardin, mutta olisi tietysti hienoa, jos nuo tappiot voitaisiin hyödyntää kokonaisuudessaan.

Deferred tax assets are recognised for unused tax losses only to the extent it is probable a taxable profit will be. available against future losses. Significant management judgement is required to determine the amount of deferred tax assets to be recognised, based upon the likely timing and level of future taxable profits. The recognised deferred tax asset is most sensitive to expected future taxable profits.

The deferred tax asset recognised is expected to be utilised within the next 5 years based upon on the Group’s contract portfolio and cost base as of today. The book value of the deferred tax asset represents a minor part of the total accumulated tax losses. The book value of the deferred tax asset represents a minor part of the total accumulated tax losses of over NOK 3.5 billion.

https://newsweb.oslobors.no/message/611272

Magnora ASA: Minutes from Extraordinary General Meeting 19 February 2024

19.2.2024 13:52:07 CET | Magnora ASA | Additional regulated information required

to be disclosed under the laws of a member stateMAGNORA ASA has today held an Extraordinary General Meeting.

Attached to this announcement are the minutes of the Extraordinary General

Meeting in Norwegian and translation into English.All proposals on the agenda were approved.

DISCLOSURE REGULATION

This information is subject to the disclosure requirements pursuant to section

5-12 of the Norwegian Securities Trading Act.CONTACTS

- Erik Sneve, CEO, email: es at magnoraasa.com

- Torstein Sanness, Executive chairman, email: sanness at sf-nett.no

ABOUT MAGNORA ASA

Magnora ASA (OSE: MGN) has a legacy royalty business that is re-invested in

renewable energy development projects and companies. Magnora’s portfolio of

renewable companies consists of Helios Nordic Energy AB, Kustvind AB, Magnora

Offshore Wind AS, Magnora Solar PV UK, Hafslund Magnora Sol AS, Magnora South

Africa, and AGV. The company is listed on the main list on Oslo Stock Exchange

under the ticker MGN.

Minutes Extraordinary General Meeting Magnora ASA 19 February 2024.pdf (3,5 Mt)

Heliokselta vuoden ensimmäinen toimitus.

Sanoisin, että aika ajoissa keväällä viime vuosiin verrattuna, joten toivotaan tämän povaavan hyvää vuotta.

Kyseessä keskikokoinen 40 MW toimitus Nordic Solar AS:lle Gotlannin saarella Ruotsissa.

Teen uuden viestin aiemman editoimisen sijaan, jos joku jo peukuttaneista ei vaikka olisikaan halunnut peukuttaa tätä lisäystä.

Tiedotteessa mainitaan, että Helios on myynyt tähän mennessä 955 MW verran projekteja.

On myös tiedossa, että Helios on maksanut tähän mennessä 60 MSEK osinkoa osakkeenomistajilleen.

Jos tehdään täysin vastuuton laskelma aiemmin viesteissä pyörineillä luvuilla:

Helioksin koko myynti 955 MW * konservatiivinen 1 MNOK/MW * @_TeemuHinkula:n löytämä aiempi voittomarginaali Heliokselle 0,68 – aiemmista voitoista maksettu osinko 60 MSEK = 589 MNOK.

Tässä oletuksena 1 NOK = 1 SEK.

Jos edes suuruusluokka on oikea, pitäisi Helioksella olla vielä aika reilusti jakamattomia varoja.