Helsingin pörssin laiskuutta pohditaan alla olevassa jutussa, jossa on lainattu mm. Hannu Angervuota.

Markkinoiden tämän hetken korkohinnoittelu ei ole linjassa keskuspankkien omien signaalien kanssa eikä myöskään etenkään Yhdysvalloissa viime aikojen talousdatan kanssa, arvioivat Nordean pääekonomisti Tuuli Koivu, pääanalyytikko Jan von Gerich ja apulaisjohtaja Kristian Nummelin.

Asiantuntijoiden mukaan keskuspankkikokousten jälkeen julkaistu talousdata ei ole antanut tukea pikaisille koronlaskuodotuksille. Tämä koskee niin euroaluetta kuin Yhdysvaltojakin.

Alaotsikot:

Inflaatio, geopolitiikka ja hiipuva kasvu Euroopan riesana

Rakennusyhtiöillä edessä kaikkien aikojen romahdus

Finanssisektori porskuttaa ja jakaa muhkeita osinkoja

Usein tulee vastaan Michigan ja sen luvut. Tviitin alla on kysymiäni asioita tekoälyltä:

Jos alla oleva tekoälyltä kysytty kysymys kiinnostaa, niin voi klikata täpästä auki.

Miksi tämä MIchigan kiinnostaa suomalaisiakin?

Michiganin taloustiedot voivat kiinnostaa Suomessa useista syistä:

Maailmantalous ja kauppasuhteet: Michiganin taloustilanne voi heijastella Yhdysvaltojen kokonaistaloutta. Koska Yhdysvallat on merkittävä talousmahti maailmanlaajuisesti, sen taloustilanteella on vaikutusta maailmantalouteen. Suomi on avoin talous, ja muutokset maailmantaloudessa voivat vaikuttaa Suomen kauppasuhteisiin ja vientiin.

Auto- ja teknologia-ala: Michigan tunnetaan erityisesti auto- ja teknologia-aloistaan. Detroit, Michiganin suurin kaupunki, on Yhdysvaltain autoteollisuuden keskus. Suomessa on myös merkittäviä teknologia-alan yrityksiä, ja muutokset Michiganin taloudessa voivat heijastua näihin aloihin.

Investointimahdollisuudet: Taloudelliset tiedot voivat olla kiinnostavia sijoittajille ja yrityksille. Jos Michiganin talous vahvistuu, se voi tarjota investointimahdollisuuksia myös kansainvälisille toimijoille, mukaan lukien suomalaiset yritykset.

Yleinen talouden seuranta: Talouden ammattilaiset, sijoittajat ja tutkijat seuraavat usein eri alueiden taloustietoja saadakseen käsityksen talouskehityksestä ja mahdollisista tulevista suuntauksista. Michiganin taloustiedot ovat yksi monista indikaattoreista, jotka voivat antaa vihjeitä talouden tilasta Yhdysvalloissa ja maailmanlaajuisesti.

Vaikka Michiganin taloustiedot eivät suoraan vaikuta Suomen talouteen samalla tavalla kuin kotimaan taloustiedot, ne voivat silti heijastella maailmantalouden muutoksia, joilla voi olla epäsuoria vaikutuksia Suomeen.

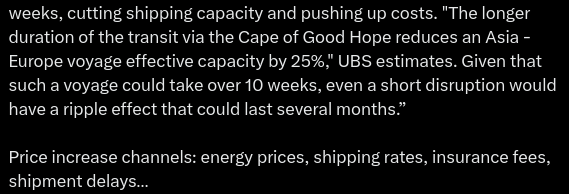

Ainakin osittain tuttua asiaa alla Punaisenmeren ja Suezin tilanteesta. Ainakin itselleni tuli kuitenkin uusia havaintoja alla olevien juttujen kautta.

Huomioikaa, että alla oleva juttu koskien Punaisenmeren tilannetta on julkaistu 9.1.

We assume the disruption to shipping caused by maritime attacks on commercial vessels in the Red Sea will be relatively short-lived and the recent spike in sea freight prices will reverse. While there will be near-term impacts for some firms and sectors, these won’t be enough to shift our baseline economic or inflation forecasts to any meaningful extent.

Tässä on lisää ajatuksia liittyen em. aiheeseen.

Tässä on vastaus edeltävään tviittiin. Loppuosan tviitin tekstistä kopsasin tuonne alle äxättömiä varten.

Mielenkiintoinen katsaus. Inflaatiosta ei päästykään eroon palkkainflaation ja Core-inflaation jämähtämisen vuoksi ja korkojen laskuista unelmointi liian aikaista.

Ilmeisesti saattaa joiltain osin vaikuttaa Q1 hankintahintoihin, kun tuo taisi nousta pinnalle vasta joulukuun lopun aikoihin.

Toki yleisesti yritykset pyrkii tänä vuonna matalampiin varastoarvoihin, jotta saadaan purettua varastoihin sitoutunutta pääomaa korkotilanteen vuoksi.

Tämä tarkoittaa pienempiä kerta eriä ja vähemmän paljousalennuksia eli myytävää hankitaan joka tapauksessa sisään kalliimmalla.

Myös vaikuttaa siihen, mistä tavaraa tilataan. Toimitusten hidastuessa ja toimitusvarmuuden heikennytty on yhä järkevämpää tilata toimituksia Etelä- ja Pohjois-Amerikasta, Euroopasta.

Aika komeasti tosiaan on kauppareitit Euroopan ja Aasian välillä jälleen kerran tukittu. #UudetSilkkitiet

Tviitissä on aiheellinen muistutus, joka on usein kuultu, mutta joka myös usein unohtuu.

Ja tässä tviitissä toistaa vähän sama teema:

Ja kyllä se on ne matalat korot, jotka ratkaisevat :

Alla olevassa tviitissä on video, joka pitää klikata pyörimään. Toisaalta nämä näyttää aina niin ihanilta näissä, mutta jos katsoo omaa kusetusmarkkinasalkkua, johon kriisit (saatana) ovat osuneet niin ei voi kuin todeta aivan sama mitä ostaa niin paskaa se näyttää aina olevan.

Ei välttämättä,

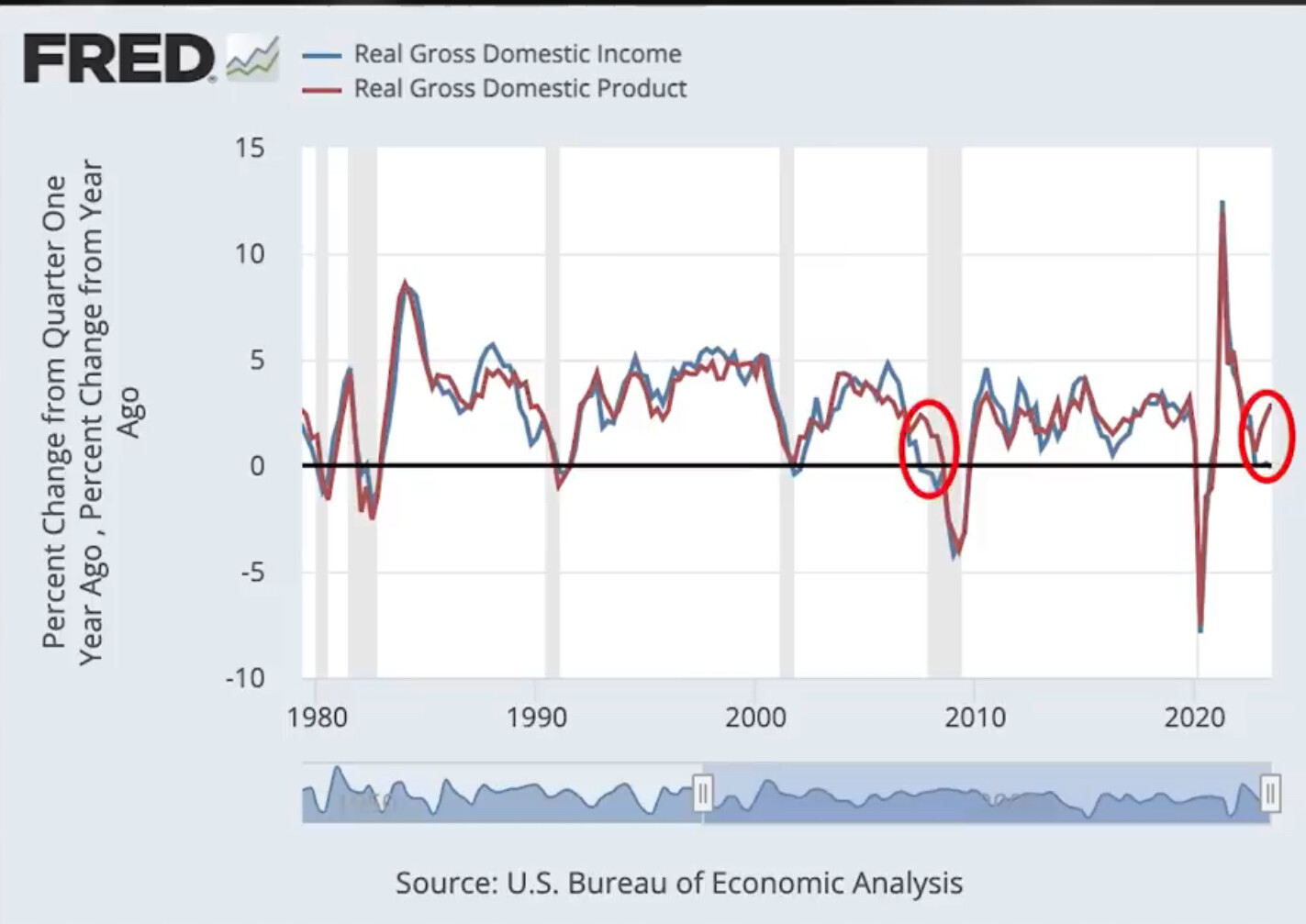

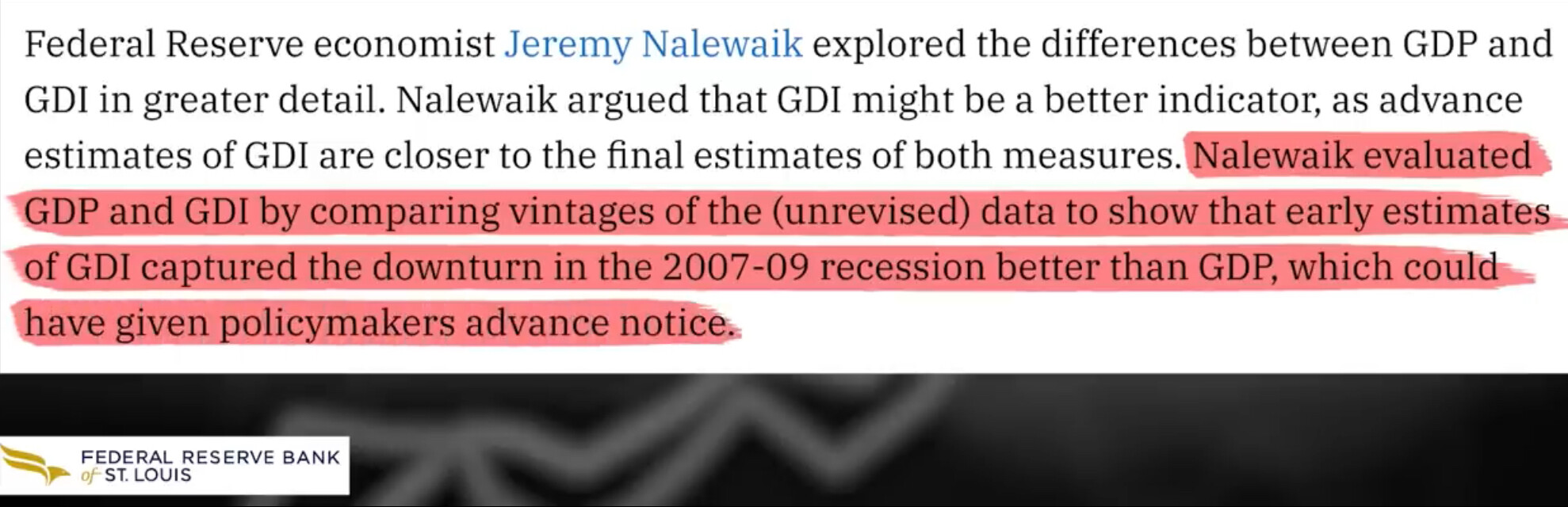

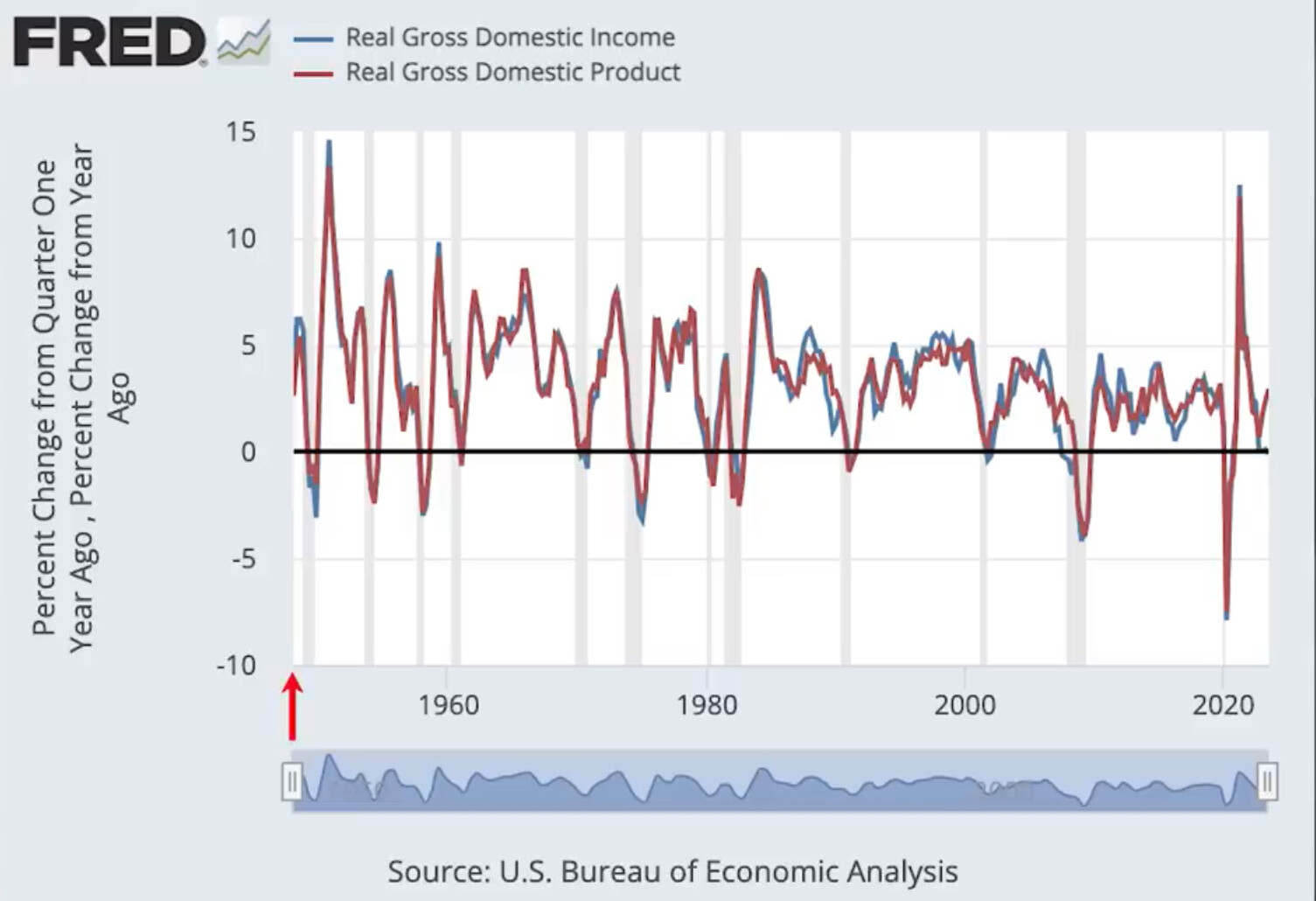

National Bureau of Economic Research (NBER) on järjestö joka tutkii talouden tilaa ja ilmoittaa suhdannemuutoksista (taantumista…) , ongelmana tässä on se että NBER katsoo usein taustapeiliä ja on auttamatta myöhässä jolloin taantuma voi olla jopa ohitse.

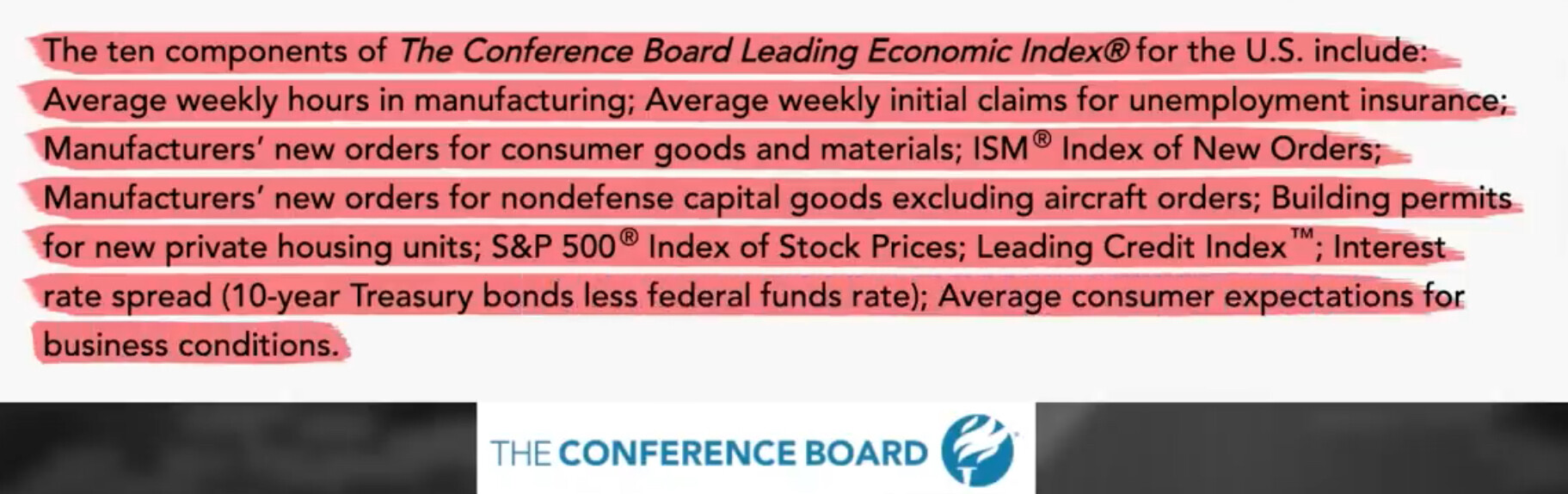

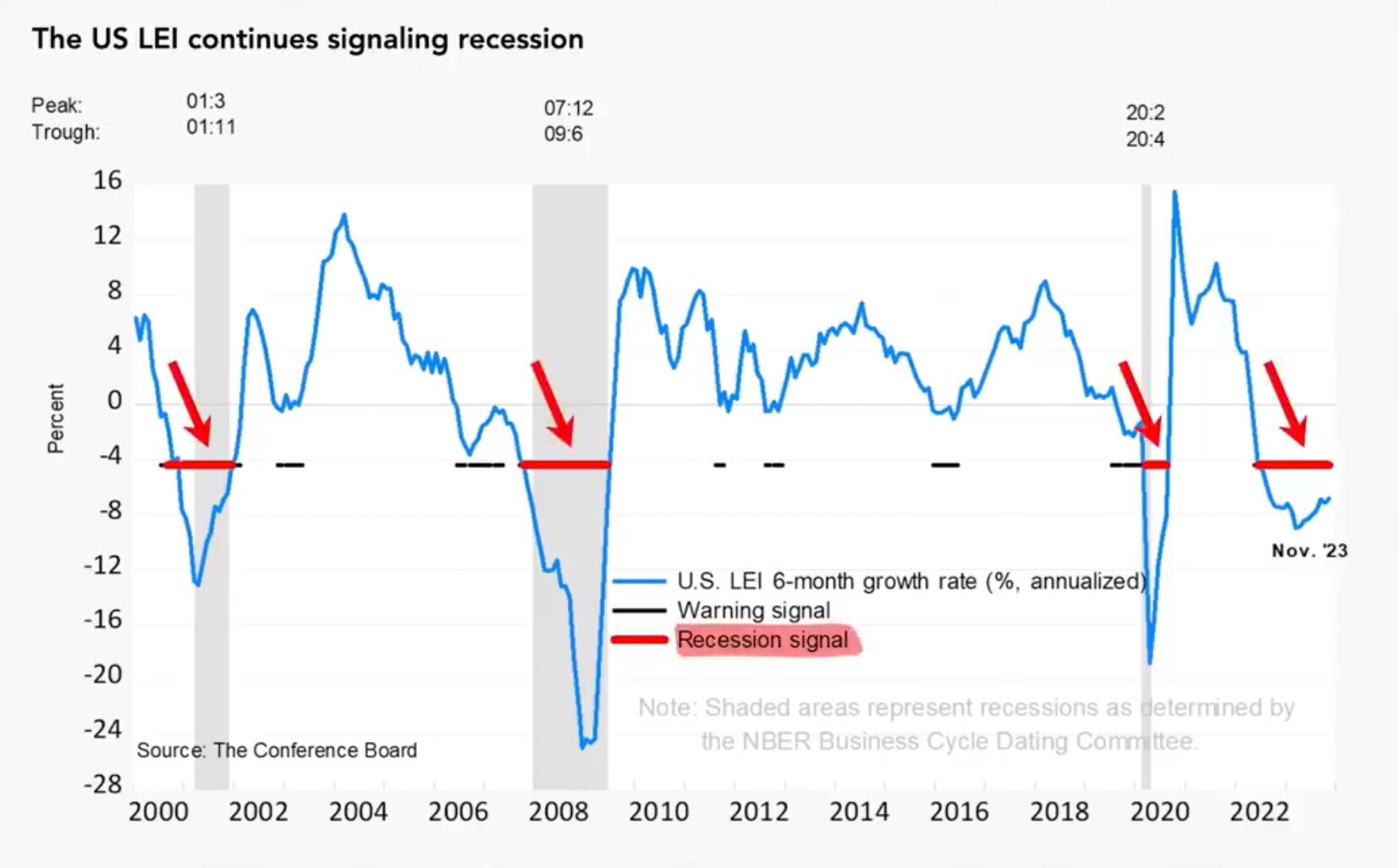

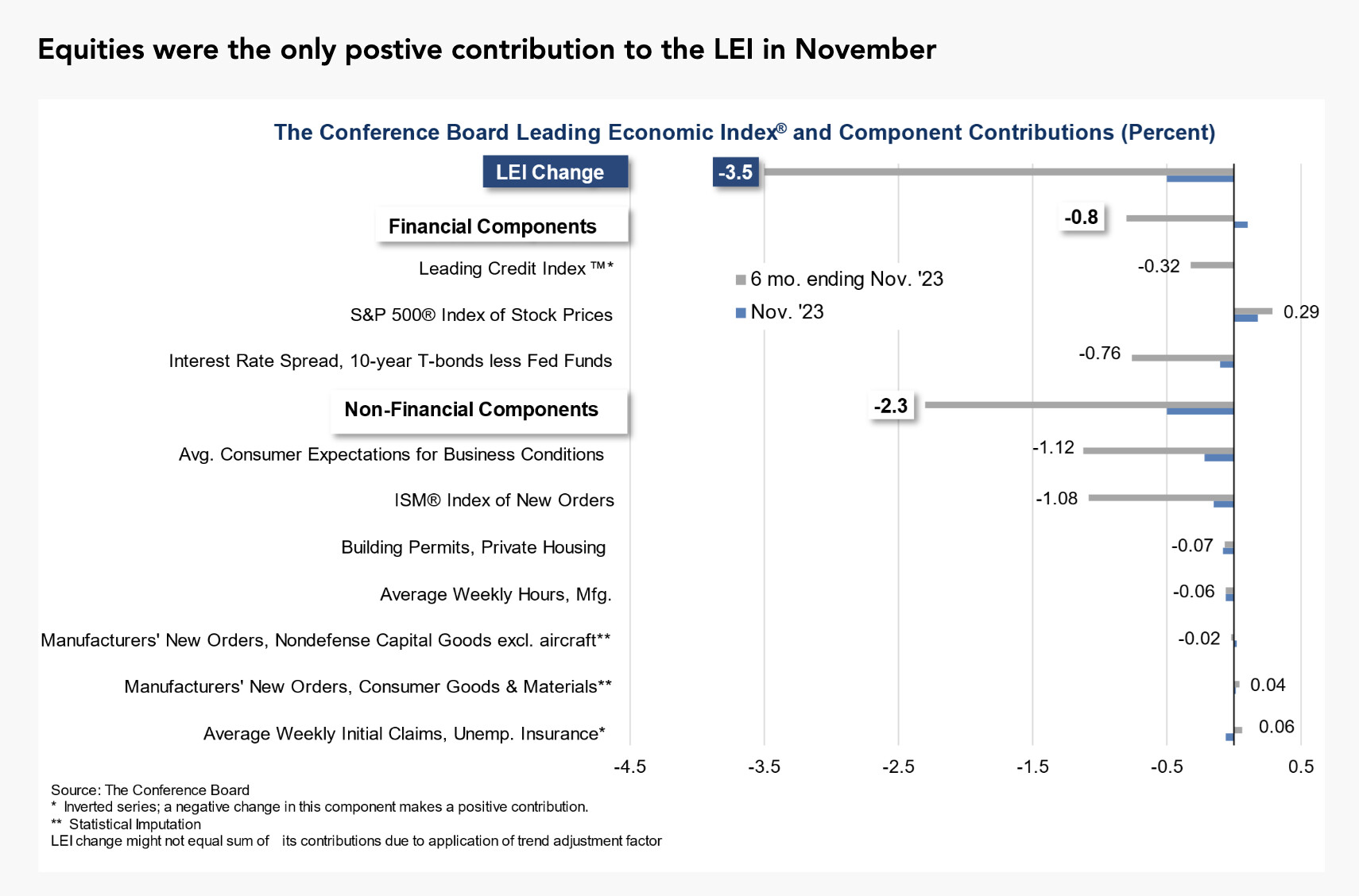

Mediat ja päättäjät mieluisasti puhuu GDP:stä vaikka fiksua on myös katsoa GDI:tä. Gross domestic index voi kertoa paremmin ennakoivasti suhdannevaihteluista ja tulevasta taantumasta… Real GDP measures the value of goods, while real GDI measures the income of employees and corporations. Alla olevassa kuvaajasta voi nähdä että nykyaikana on vielä isompi erkaantuminen GDPn ja GDIn välillä kuin GFCn aikana.

Jos kuitenkin mietitään viimeistä vuotta taloudessa, globaalistikin juuri teollisuus on ollut taantumassa samalla, kun palvelualat (se suurempi osuus kehittyneissä talouksissa) ovat pöristelleet menemään.

“Oudosti” sykliset osakkeet kehittyneet vahvasti viime aikoihina asti mikä vihjaa myös sijoittajien odottamaan käänteeseen teollisuudessa parempaan päin.

Tässä tviitissä hieman kritisoidaan tuottavuusboomista puhumisesta ja todisteeksi tviitissä osoitetaan, että näyttäisi tuottavuuden pysyneen siinä, missä se on ollutkin.

Aktian pääekonomisti osoittaa tviitillään, että korkojen laskeminen on haasteellisempaa, kun työmarkkinat ovat edelleen vahvoina.

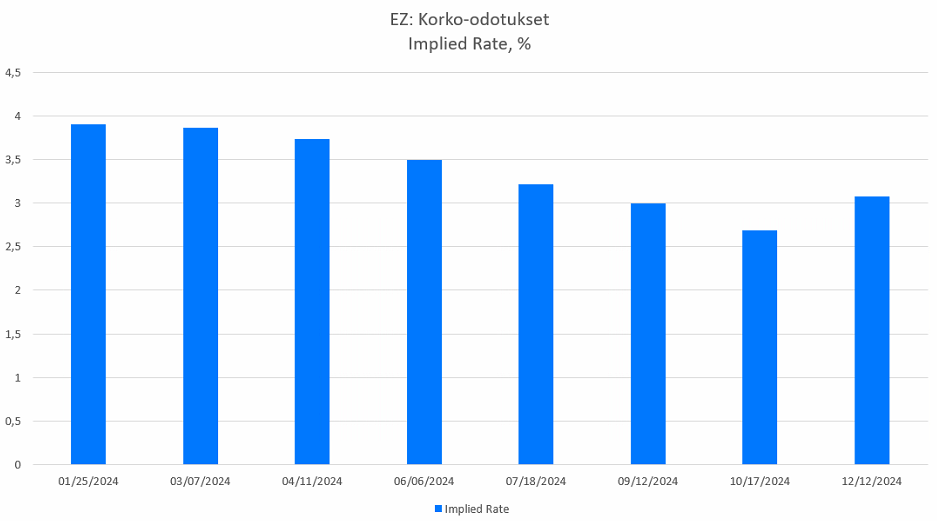

Korkojen laskusta ei enää puhuta niin innostuneesti kuin aiemmin ja mielenkiinnolla odotamme EKP:n kokousta, joka on torstaina ja ensi viikolla FED tarjoilee draamaa.

Korot on yksi juttu, mutta sitten on tietysti taustalla Punaisenmeren probleemat ja tutut aiheet, kuten finanssipolitiikan kiemurat, Ukrainan sota, Lähi-itä jne. Eniten aina itseäni mietityttää, että se on aina yllättävää, jos ei tule lisäyllätyksiä, joten mitä seuraavaksi, mikä saattaisi ihanasti lisätä inflaatiota. Tosin karhuiluni on usein johtanut härkäilyihin.

Draamaa on luvassa muutenkin tällä viikolla ja tulevinakin viikkoina:

Huomenta! Olen makrokatsauksissa käsitellyt moneen otteeseen USA:n asuntomarkkinaan, mutta tänään on tarjolla laajempaa, globaalia, näkökulmaa, asuntohinnoista. Tekstin pohjalla on IMF:n blogi loistavine havainnollistuksineen siitä, kuinka asuntojen hinnat tippuivat vuonna 2023, mutta ovat silti monissa talouksissa pandemiaa edeltäviä aikoja korkeammalla. Ei siis syytä suureen synkkyyteen, edes vaihtuvakorkoisten asuntolainojen talouksissa, etenkään jos/kun korot lähtevät tänä vuonna laskuun.

Olen vasta alkuvaiheessa kuuntelua, mutta tässä alla on Sijoituskästin tuore jakso, jossa @Kevin:in ja Teemu Liilan haastateltavana oli @Jukka_Lepikko.

Tämä jakso kannattaa katsoa videon kanssa, sillä siinä esitetään graafeja ja kuvaajia. Jaksossa salkunhoitaja, ammattitreidaaja ja Trader’s Clubin juontaja Jukka Lepikkö avaa näkemyksensä siitä, mihin suuntaan talous ja osakemarkkinat ovat suuntaamassa. Jaksossa avataan mm. Nvidian, Applen ja Metan liiketoimintaa viime vuodelta, sekä inflaatiolukuja.

Aiheet:

0:00 Intro ja lämppäkyssärit 2:35 Salkunhoito vs. treidaaminen 8:33 2024 sijoittajan vuosi 18:42 Megacap vs. S&P 500? 22:27 Meta 25:34 Asiaa koroista, mikä ohjaa markkinoita vuonna 2024? 30:43 Inflaation tila 41:22 Alkujakson tiivistys, teknistä analyysiä 48:37 Millaisia teknisiä tasoja Jukka seuraa? 53:23 Bitcoinin nykytila 1:02:39 Riskit 2024

Blumman kolumnissa oli hauska kooste eri SP500 versioiden tai muiden indeksien U-muotoisesta paluusta huippuihin. Ralli ei selity pelkällä Magnificent seiskalla: esimerkiksi vanhan talouden kokoelmayhtiö Berkshire Hathaway on ATH:ssa tai öljyfirma Exxon lähellä huippujaan.

Inflaation vuoksi SP500 on tosin nimellisesti edelleen ~10 % päästä huipuista.

Efecten ostotarjous viime viikolla melkein 100 % preemiolla muistutti Helsingin pörssin edullisuudesta. Forward P/E 12,5x… En siis sano että koko pörssii pitäisi tuplata, vaan että aika moni ihan laadukaskin firma treidaa kohtuullisin hinnoin enkä ihmettelisi jos tänä vuonna nähdään lisää ostotarjouksia.

Kiinan pörssit näyttävät räkähalvoilta kovan laskun jälkeen (forward P/E 8x), mutta maan talous on heikossa hapessa eikä kommunistisen puolueen rautaisen otteen vahvistuminen taloudesta helpota sentimenttiä.

Kävin Vartissa enemmän maailman toiseksi suurimman talouden kuulumisia. Vaikka maan kiinteistösektorin tuttu kriisi tuskin leviää finanssikriisiksi, näyttää Kiina yrittävän elpyä jamastaan osin viennillä. Tämä taas kiristää kilpailua, kuten monet suomalaisfirmat Wärtsilästä Vaisalaan ovat kertoneet. Luonnollisesti vienti on toisen tuontia, mikä näinä polarisoituina aikoina ruokkii herkästi protektionismia.

Huomenta! Huomenna EKP:n korkokokous (päätös klo 15.15) ja seuranta täällä. Ei odotettavissa muutoksia korkoihin eikä ennusteitakaan julkaista, eli kiinnostuksen kohteena Lagarden puheet. Markkinoiden koronlaskuodotuksissa on otettu etukenon jälkeen hieman takapakkia viime päivinä, mikä vähentää toki myös negatiivisten yllätysten mahdollisuutta. Positiivista on sekin, että kuluttajasektorilla inflaatio-odotukset ovat tulleet nopeasti alas.

Handelsbankenin pääekonomistin tviittaama taulukko on ihan havainnollistava.

Tviitissä on myös linkki heidän talousennusteeseen, jossa lukee näin:

Talouskasvu jää kuitenkin tänä vuonna yhä vaimeaksi, sillä aiemmat rahapolitiikan kiristystoimetvaikuttavat talouteen viiveellä. Tämän seurauksena työttömyys nousee jonkin verran. Vuosina 2025–26 maailmantalous elpyy ja työmarkkinatilanne tasaantuu. Talouden pehmeän laskun riskitovat kuitenkin edelleen koholla – inflaatiokehitys voi kokea takaiskun, jolloin korot pysyvät korkeallaja talouden näkymät heikkenevät. Vaihtoehtoisesti äkillinen taantuma voi ajaa keskuspankitvoimakkaisiin koronlaskuihin.

Nordean talousennuste: Koronlaskut kääntävät talouden kasvuun.

Nordea ennustaa Suomen taloudelle haastavaa alkuvuotta, mutta odottaa talouden kääntyvän nousuun loppuvuonna. Käänteen takana on inflaation hidastuminen, joka parantaa kotitalouksien ostovoimaa ja sallii keskuspankille koronlaskujen aloittamisen. Maailmantalouden yleiskuva pysyy epävarmana. Tämä johtuu geopoliittisista riskeistä sekä vilkkaan vaalivuoden aiheuttamasta epävarmuudesta talouspolitiikassa.

Maailmantalouden kasvunäkymän odotetaan parantuvan loppuvuotta kohti mentäessä. Inflaatio on hidastunut monissa maissa odotettua jyrkemmin, mikä helpottaa kotitalouksien ostovoiman kehitystä ja sallii keskuspankkien koronlaskujen aloittamisen.

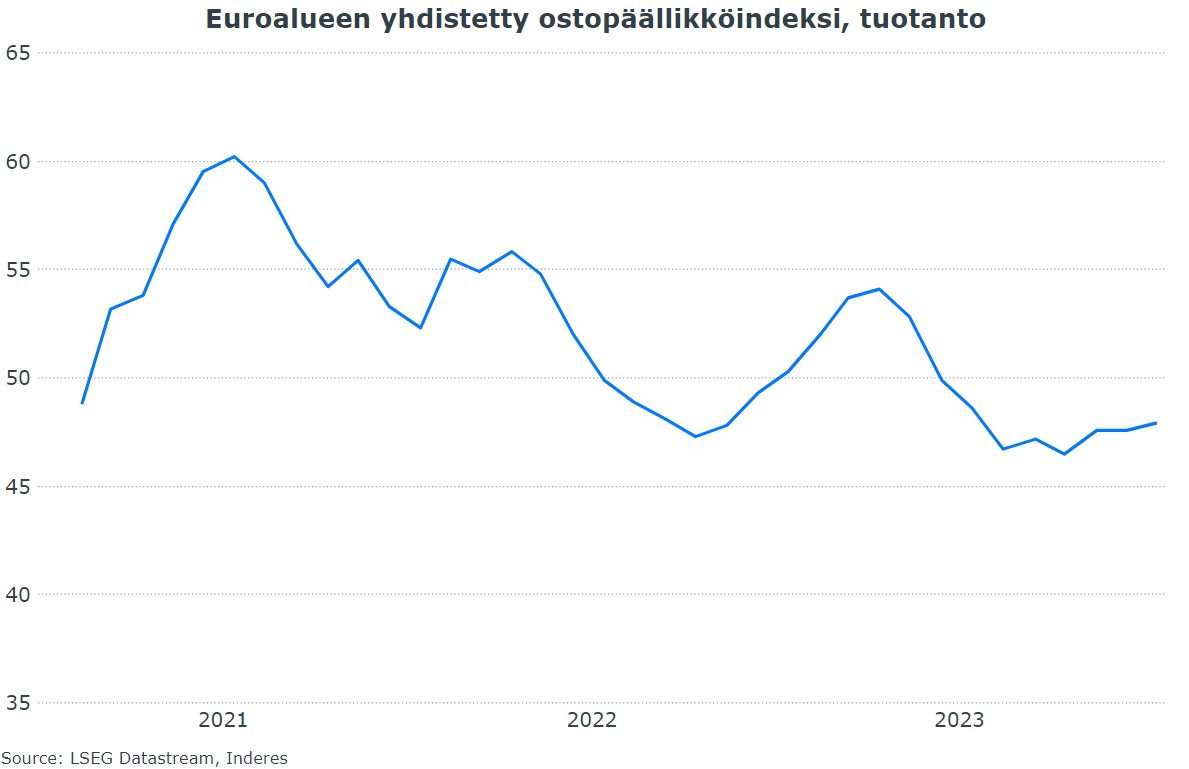

Pikakommenttia ostopäälliköistä tarjolla täälläkin. Mielenkiintoinen tosiaan tuo huomio, että isot maat ovat nyt niitä suurimpia murheenkryynejä ja muualla on palattu jo viiden kuukauden jälkeen kasvuun. Ostopäällikköraportissa mainittiin myös Punaisenmeren konfliktin aiheuttamat viivästykset toimitusajoissa. Ajat ovat pidentyneet, mutta vielä ei olla lähelläkään 2020-2022 tasoja.